クロマトグラフィー樹脂市場規模・シェア分析:成長動向と予測 (2025-2030年)

クロマトグラフィー樹脂市場レポートは、原料(天然由来、合成由来)、技術(イオン交換クロマトグラフィー樹脂、アフィニティークロマトグラフィー樹脂など)、製品タイプ(プロテインA、イオン交換など)、エンドユーザー産業(医薬品、水・環境機関など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

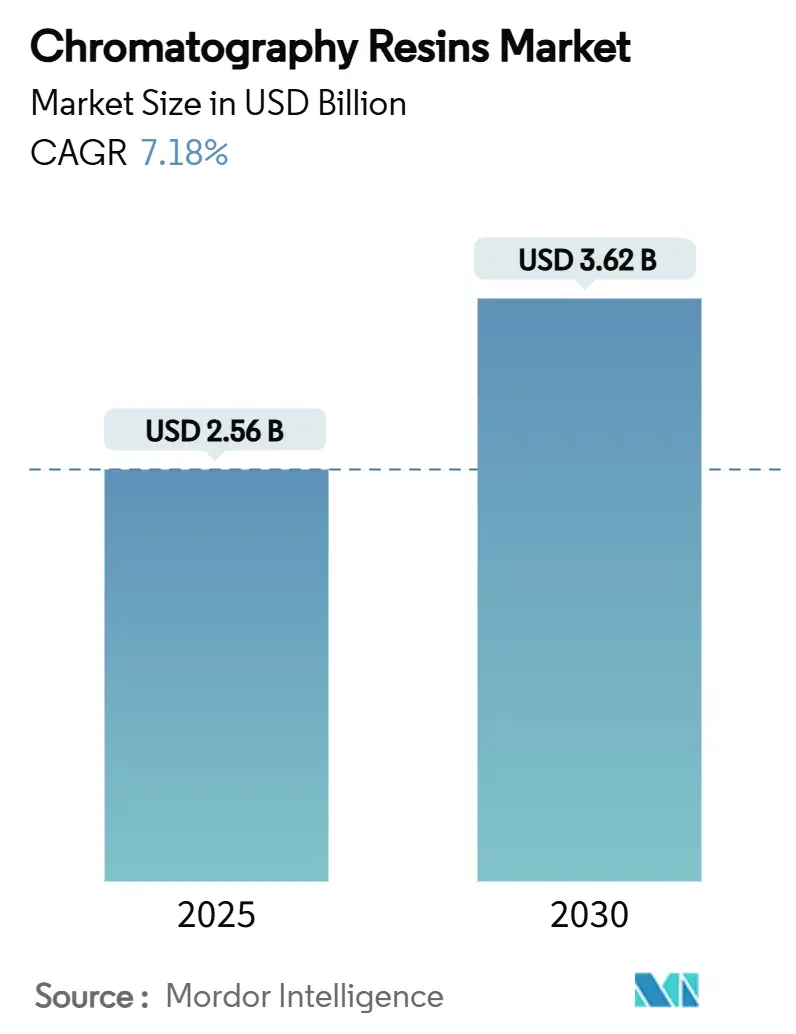

クロマトグラフィー樹脂市場は、2019年から2030年を調査期間としており、2025年には25.6億米ドルと推定され、2030年には36.2億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)7.18%で成長すると予測されています。北米が最大の市場であり、最も急速に成長する市場でもあります。市場の集中度は中程度です。

市場概要と成長要因

この市場は、バイオ医薬品精製において不可欠な役割を担っており、医薬品製造コストの約60%を占める下流工程で重要です。製品純度に対する規制の強化、高流量樹脂を必要とする連続バイオプロセシングの採用拡大、治療薬パイプラインの多様化が需要を押し上げています。CytivaとPallによる15億米ドルの多段階拡張のような設備投資は、供給ギャップを縮め、安定した調達戦略を強化しています。開発者は再現性を高めるために合成マトリックスへの移行を進める一方、持続可能性の要件の下で天然アガロースグレードもニッチな分野で勢いを増しています。

主要な市場推進要因

* モノクローナル抗体(mAb)生産需要の増加: 世界のmAb生産量は2030年までに年平均13.23%で増加すると予測されており、これにより精製クロマトグラフィー樹脂の需要が大幅に押し上げられます。

* バイオシミラーおよびバイオ医薬品パイプラインの拡大: 新規バイオ医薬品やバイオシミラーの開発が活発化しており、これに伴い、高純度かつ高収率での精製を可能にするクロマトグラフィー樹脂の需要が高まっています。

* 連続生産プロセスの採用拡大: 医薬品製造における連続生産プロセスの導入が進んでおり、これにより、より効率的でコスト効果の高い精製ソリューションが求められています。高流量樹脂や使い捨て(シングルユース)技術の採用が加速しています。

* 技術革新と製品開発: クロマトグラフィー樹脂メーカーは、より高い分離能、耐久性、スループットを持つ新製品を継続的に開発しており、これが市場の成長を促進しています。特に、合成マトリックスや新しいリガンド技術が注目されています。

市場の課題と制約

市場は成長を続けていますが、いくつかの課題に直面しています。高価な樹脂のコストは、特に小規模なバイオ医薬品企業にとって大きな負担となる可能性があります。また、クロマトグラフィープロセスの最適化には専門知識と時間がかかり、熟練した人材の不足も課題の一つです。さらに、サプライチェーンの混乱や原材料価格の変動も、市場の安定性に影響を与える可能性があります。

主要企業

この市場の主要企業には、Cytiva(Danaherの子会社)、Pall Corporation(Danaherの子会社)、Bio-Rad Laboratories, Inc.、Merck KGaA、Tosoh Corporation、Purolite Corporation(Ecolabの子会社)、Mitsubishi Chemical Corporation、Repligen Corporationなどが挙げられます。これらの企業は、製品ポートフォリオの拡大、研究開発への投資、戦略的提携を通じて市場での競争力を維持しています。特に、CytivaとPallは、その広範な製品とサービスにより市場をリードしています。

地域別分析

北米は、バイオ医薬品の研究開発と生産が盛んであるため、最大の市場シェアを占めています。米国は、多数の製薬企業、バイオテクノロジー企業、研究機関が存在し、高度な医療インフラと強力な規制支援があるため、市場を牽引しています。欧州も、ドイツ、英国、フランスなどの国々でバイオ医薬品産業が発展しており、重要な市場となっています。アジア太平洋地域は、中国、インド、日本などの国々でバイオ医薬品生産能力が急速に拡大しており、最も急速に成長する市場として注目されています。特に、バイオシミラーの需要増加と政府の支援策が、この地域の成長を後押ししています。

結論

バイオ医薬品精製クロマトグラフィー樹脂市場は、モノクローナル抗体やその他のバイオ医薬品の需要増加、技術革新、連続生産プロセスの採用拡大により、今後も堅調な成長が予測されます。課題は存在するものの、主要企業による継続的な投資と製品開発が市場の拡大を支えるでしょう。

本レポートは、世界のクロマトグラフィー樹脂市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、および主要な調査結果を網羅しています。

エグゼクティブサマリー(主要な調査結果)

2025年における世界のクロマトグラフィー樹脂市場規模は25.6億米ドルに達し、バイオ医薬品製造からの強い需要を反映しています。この市場は、予測期間である2030年までに年平均成長率(CAGR)7.18%で拡大し、36.2億米ドルに達すると予測されています。

樹脂の起源別では、合成ベースの樹脂が市場の76.34%を占め、優れた再現性とスケーラビリティにより優位に立っています。地域別では、北米が最大の市場であり、かつ最も急速に成長している地域です。これは、バイオ医薬品製造施設の集中、継続的な設備投資、および厳格な規制が推進力となり、地域CAGRは8.48%に達しています。

主なコスト制約としては、プロテインAの調達および検証コストが挙げられ、1リットルあたり9,000~12,000米ドルに及ぶことが最大の費用障壁となっています。

市場の状況(推進要因と阻害要因)

市場の成長を牽引する主な要因としては、モノクローナル抗体(mAb)生産需要の増加、新興市場におけるワクチンパイプラインの拡大、シングルユースダウンストリームシステムへの移行、高純度バイオ医薬品に対する規制強化、および連続バイオプロセスにおける高流量樹脂の必要性が挙げられます。

一方、市場の成長を阻害する要因としては、樹脂の調達および検証にかかる高コスト、ダウンストリームプロセスに熟練した専門家の不足、使い捨てメンブレンクロマトグラフィーとの競合が指摘されています。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類して分析しています。

* 起源別: 天然ベース(アガロース、セルロースなど)と合成ベース(シリカゲル、酸化アルミニウム、ポリスチレンなど)に分類されます。

* 製品タイプ別: プロテインA、イオン交換、混合モード・マルチモーダル、疎水性相互作用、サイズ排除、リガンド結合カスタム樹脂などが含まれます。

* 技術別: アフィニティークロマトグラフィー樹脂、イオン交換クロマトグラフィー樹脂、疎水性相互作用クロマトグラフィー樹脂、サイズ排除クロマトグラフィー樹脂、その他の技術に分けられます。

* エンドユーザー産業別: 医薬品(バイオテクノロジー、創薬、医薬品生産)、水・環境機関、食品・飲料、その他の産業が対象です。

* 地域別: アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカの主要地域および各国市場を詳細に分析しています。

競争環境

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Avantor, Inc.、Bio-Rad Laboratories, Inc.、Cytiva、Dupont、Merck KGaA、Mitsubishi Chemical Corporation、Sartorius Stedim Biotech、Thermo Fisher Scientificなど、主要な市場参加企業15社の企業プロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

市場機会と将来の展望

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の領域や満たされていないニーズの評価が含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 モノクローナル抗体(mAb)生産の需要増加

- 4.2.2 新興市場におけるワクチンパイプラインの拡大

- 4.2.3 シングルユースダウンストリームシステムへの移行

- 4.2.4 より高純度なバイオ医薬品に対する規制強化

- 4.2.5 連続バイオプロセスにおける高流量レジンの必要性

- 4.3 市場の阻害要因

- 4.3.1 高いレジン調達および検証コスト

- 4.3.2 熟練したダウンストリーム処理専門家の不足

- 4.3.3 ディスポーザブルメンブレンクロマトグラフィーとの競合

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 起源別

- 5.1.1 天然由来

- 5.1.1.1 アガロース

- 5.1.1.2 セルロース

- 5.1.2 合成由来

- 5.1.2.1 シリカゲル

- 5.1.2.2 酸化アルミニウム

- 5.1.2.3 ポリスチレン

- 5.1.2.4 その他の合成由来樹脂

- 5.2 製品タイプ別

- 5.2.1 プロテインA

- 5.2.2 イオン交換

- 5.2.3 混合モードおよびマルチモーダル

- 5.2.4 疎水性相互作用

- 5.2.5 サイズ排除

- 5.2.6 リガンド結合カスタム樹脂

- 5.3 技術別

- 5.3.1 アフィニティークロマトグラフィー樹脂

- 5.3.2 イオン交換クロマトグラフィー樹脂

- 5.3.3 疎水性相互作用クロマトグラフィー樹脂

- 5.3.4 サイズ排除クロマトグラフィー樹脂

- 5.3.5 その他の技術

- 5.4 最終用途産業別

- 5.4.1 医薬品

- 5.4.1.1 バイオテクノロジー

- 5.4.1.2 創薬

- 5.4.1.3 医薬品製造

- 5.4.2 水・環境機関

- 5.4.3 食品・飲料

- 5.4.4 その他の最終用途産業

- 5.5 地域別

- 5.5.1 地域別

- 5.5.1.1 アジア太平洋

- 5.5.1.1.1 中国

- 5.5.1.1.2 日本

- 5.5.1.1.3 インド

- 5.5.1.1.4 韓国

- 5.5.1.1.5 ASEAN諸国

- 5.5.1.1.6 その他のアジア太平洋地域

- 5.5.1.2 北米

- 5.5.1.2.1 米国

- 5.5.1.2.2 カナダ

- 5.5.1.2.3 メキシコ

- 5.5.1.3 欧州

- 5.5.1.3.1 ドイツ

- 5.5.1.3.2 英国

- 5.5.1.3.3 フランス

- 5.5.1.3.4 イタリア

- 5.5.1.3.5 スペイン

- 5.5.1.3.6 ロシア

- 5.5.1.3.7 北欧諸国

- 5.5.1.3.8 その他の欧州地域

- 5.5.1.4 南米

- 5.5.1.4.1 ブラジル

- 5.5.1.4.2 アルゼンチン

- 5.5.1.4.3 その他の南米地域

- 5.5.1.5 中東・アフリカ

- 5.5.1.5.1 サウジアラビア

- 5.5.1.5.2 南アフリカ

- 5.5.1.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Avantor, Inc

- 6.4.2 Bio-Rad Laboratories, Inc.

- 6.4.3 Bio-Works

- 6.4.4 Cytiva

- 6.4.5 Dupont

- 6.4.6 JSR Life Sciences, LLC

- 6.4.7 Kaneka Eurogentec S.A.

- 6.4.8 Merck KGaA

- 6.4.9 三菱ケミカル株式会社

- 6.4.10 Purolite

- 6.4.11 Repligen Corporation

- 6.4.12 Sartorius Stedim Biotech

- 6.4.13 Sepax Technologies

- 6.4.14 Thermo Fisher Scientific

- 6.4.15 Thermo Vectorlabs

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

クロマトグラフィー樹脂は、物質の分離、精製、分析において不可欠な役割を果たす機能性材料でございます。これは、液体または気体の移動相と相互作用する固定相として機能し、混合物中の各成分が樹脂との親和性の違いに基づいて異なる速度で移動することを利用して分離を実現いたします。その多孔質構造や表面の化学的性質を精密に設計することで、様々な種類の物質を高純度で分離することが可能となります。医薬品、食品、化学、環境といった幅広い分野で、研究開発から品質管理、さらには大規模生産に至るまで、その応用範囲は非常に広範でございます。

クロマトグラフィー樹脂には、その分離原理に基づいて多種多様な種類が存在いたします。まず、物質の極性の違いを利用する「吸着クロマトグラフィー」や「分配クロマトグラフィー」がございます。分配クロマトグラフィーには、極性固定相を用いる順相と、非極性固定相を用いる逆相があり、特に逆相クロマトグラフィーではC18やC8といったアルキル鎖修飾シリカゲルが広く用いられます。次に、荷電物質の分離に特化した「イオン交換クロマトグラフィー」がございます。これは、樹脂表面に導入されたイオン交換基(スルホン酸基、カルボキシル基、第四級アンモニウム基など)と、分離対象物質の電荷との静電的相互作用を利用するもので、陽イオン交換樹脂と陰イオン交換樹脂に大別されます。また、分子のサイズの違いに基づいて分離を行う「サイズ排除クロマトグラフィー(SEC)」や「ゲルろ過クロマトグラフィー(GFC)」も重要で、多孔質ゲルの細孔径によって大きな分子から順に溶出されます。さらに、特定の生体分子間での特異的な親和性を利用する「アフィニティークロマトグラフィー」は、抗体医薬の精製に用いられるプロテインA/G樹脂や、特定のタンパク質を捕捉するリガンドを固定化した樹脂など、非常に高い選択性を持つことが特徴でございます。その他、疎水性相互作用を利用する「疎水性相互作用クロマトグラフィー(HIC)」や、光学異性体の分離に特化した「キラルクロマトグラフィー」などもございます。これらの樹脂は、基材となるシリカゲルやポリマー(ポリスチレン、アガロース、デキストランなど)に、目的に応じた化学修飾を施すことで、それぞれの分離モードに対応しております。

クロマトグラフィー樹脂の用途は多岐にわたります。最も重要な分野の一つは医薬品産業で、特にバイオ医薬品(抗体医薬、ワクチン、遺伝子治療薬など)の精製において不可欠な技術でございます。これらの高分子医薬品は、複雑な製造プロセスを経ており、不純物の除去と目的物質の高純度化が極めて重要でございます。また、低分子医薬品の合成中間体や原薬の精製、不純物分析、品質管理にも広く利用されております。食品産業では、糖類、アミノ酸、有機酸などの分離・精製や、食品添加物、残留農薬などの分析に用いられます。化学産業においては、ファインケミカルや高分子材料の精製、触媒や反応生成物の分離に貢献しております。環境分析の分野では、水質や土壌中の微量な汚染物質の検出・定量に利用され、研究開発においては、タンパク質、核酸、ペプチドなどの生体分子の分離・精製、新規物質の探索、構造解析に欠かせないツールとなっております。

関連技術としては、まずクロマトグラフィー樹脂を充填する「カラム」や、分離プロセスを実行する「クロマトグラフィー装置」が挙げられます。高速液体クロマトグラフィー(HPLC)、超高速液体クロマトグラフィー(UHPLC)、高速タンパク質液体クロマトグラフィー(FPLC)など、様々なスケールと目的に応じた装置が開発されております。分離された成分を検出するための「検出器」(UV/Vis、PDA、蛍光、示差屈折率、質量分析計など)も重要な要素でございます。また、移動相として使用される「溶媒やバッファー」の選択も、分離効率に大きく影響いたします。研究室スケールで確立された分離条件を工業生産スケールに拡大する「プロセス開発・スケールアップ」技術も不可欠であり、近年では、分離効率と生産性を向上させる「連続クロマトグラフィー」(例:多段カラムクロマトグラフィー、MCC)も注目されております。

市場背景といたしましては、バイオ医薬品市場の急速な拡大が、クロマトグラフィー樹脂市場の主要な牽引役となっております。特に、抗体医薬や遺伝子治療薬といった高付加価値医薬品の需要増加に伴い、高純度かつ高効率な精製技術が強く求められております。また、個別化医療の進展により、少量多品種生産への対応も重要視されております。食品安全や環境規制の強化も、分析・精製用途での需要を後押ししております。主要なプレイヤーとしては、Cytiva(旧GE Healthcare)、Bio-Rad、Merck Millipore、東ソー、ダイセル、三菱ケミカルなどが挙げられ、各社が独自の技術と製品で市場をリードしております。市場のトレンドとしては、より高分離能、高スループット、高耐久性を持つ樹脂の開発が進められており、また、コンタミネーションリスクの低減や洗浄・滅菌プロセスの簡略化を目的とした使い捨て(シングルユース)カラムの需要も増加しております。さらに、AIや機械学習を活用した分離条件の最適化や、プロセス全体の自動化・デジタル化も進展しております。

将来展望といたしましては、クロマトグラフィー樹脂はさらなる高性能化が期待されております。具体的には、より微細で均一な粒子径分布を持つ樹脂の開発により、分離能とスループットの向上が図られるでしょう。また、新しい表面修飾技術によって、より高い選択性や安定性を持つ樹脂が創出される可能性がございます。高圧耐性や高流速に対応した樹脂は、プロセス時間の短縮と生産性向上に貢献いたします。コスト削減の観点からは、樹脂の再利用性の向上や長寿命化、あるいはより安価な材料を用いた樹脂の開発が進められると予想されます。環境負荷低減への意識の高まりから、グリーンケミストリーに対応した、有機溶媒の使用量を削減できる樹脂やプロセスの開発も重要な課題となるでしょう。新規分離モードの開発も進み、例えばイオン交換と疎水性相互作用を組み合わせた複合モード樹脂や、より特異性の高いアフィニティーリガンドの探索が活発化すると考えられます。自動化とデジタル化は今後も加速し、プロセス制御の高度化、データ解析、最適化がより効率的に行われるようになるでしょう。これらの技術革新は、個別化医療における少量多品種生産への対応や、迅速なプロセス開発を可能にし、医薬品開発のスピードアップとコスト削減に大きく貢献するものと期待されております。