自動車サイバーセキュリティ市場の規模・シェア分析、成長動向と予測 (2025年~2030年)

自動車向けサイバーセキュリティ市場は、ソリューションタイプ(ソフトウェアベース、ハードウェアベースなど)、セキュリティタイプ(ネットワークセキュリティ、アプリケーションセキュリティなど)、車両タイプ(乗用車、小型商用車など)、アプリケーション(インフォテインメント、テレマティクスとコネクティビティなど)、形態(車載、外部クラウドサービス)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

自動車向けサイバーセキュリティ市場の概要を以下にまとめました。

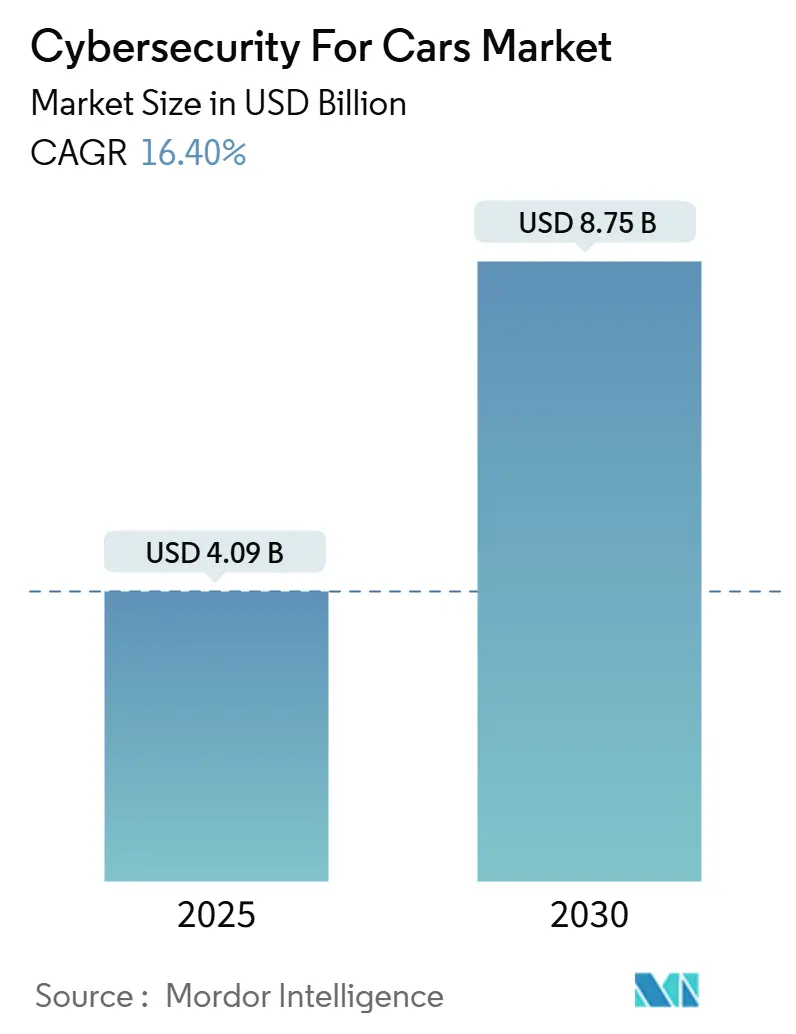

# 自動車向けサイバーセキュリティ市場の市場規模、分析、シェア、調査レポート2030

市場概要

自動車向けサイバーセキュリティ市場は、2025年には40.9億米ドルと推定され、2030年までに87.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は16.40%です。車両の急速なデジタル化、規制の監視強化、5G/V2Xの普及拡大が、競争戦略を再構築し、サービス主導の新たな収益源を生み出しています。メーカーはUNECE R155/R156監査に先立ち、サイバーセキュリティ管理システム(CSMS)の認証取得を急いでおり、ソフトウェア定義車両が継続的な保護を求める中で、クラウドネイティブなセキュリティプラットフォームが注目を集めています。同時に、電気自動車(EV)の普及、双方向充電、センサーが豊富な先進運転支援システム(ADAS)機能が攻撃対象領域を拡大させ、リアルタイムの脅威インテリジェンスと自動応答を約束する専門ソリューションベンダーを引き付けています。OEMはまた、無線(OTA)セキュリティアップデートや、サイバーセキュリティ対策が認証された車両に報奨を与える使用量ベースの保険プログラムの収益化にも注目しており、高額な統合コストの一部を相殺しようとしています。

主要なレポートのポイント

* ソリューションタイプ別: 2024年にはソフトウェアベースの製品が収益シェアの41.2%を占め、プロフェッショナルサービスは2030年までに19.8%の最速CAGRを記録すると予測されています。

* セキュリティタイプ別: 2024年にはエンドポイントセキュリティが市場シェアの30.1%を占め、クラウドセキュリティは2030年までに21.3%のCAGRで成長すると予測されています。

* 車両タイプ別: 2024年には乗用車が需要の57.2%を占め、電気自動車向けサイバーセキュリティ市場は2025年から2030年の間に21.8%のCAGRで拡大すると予測されています。

* アプリケーション別: 2024年にはインフォテインメントシステムが市場規模の47.4%を占め、ADASおよび安全アプリケーションは2030年までに21.7%のCAGRで成長すると予測されています。

* フォームタイプ別: 2024年には車載組み込みソリューションが収益シェアの58.3%を占め、外部クラウドサービスは2030年までに23.8%の最高のCAGRを記録すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が収益シェアの35.6%を占め、予測期間中に20.2%の最速CAGRを記録すると予想されています。

世界の自動車向けサイバーセキュリティ市場のトレンドと洞察

市場の推進要因

* 規制要件(UNECE R155/R156、ISO 21434)への準拠: グローバルな型式認証は、エンドツーエンドのセキュリティ実証にかかっています。UNECE R155だけでも、OEMが69の攻撃ベクトルを追跡し、車両ライフサイクル全体にわたる継続的な監視を証明する必要があるため、2030年までに21億米ドルのコンプライアンス機会を創出します。ISO/SAE 21434は、サイバーセキュリティエンジニアリングをコンセプト段階から廃車段階まで組み込むことを義務付けており、自動車メーカーは専門チームを拡大しています。日本や米国でも同様の規制が導入され、先行者利益を排除し、世界中で基準を標準化しています。

* コネクテッドカーの急速な増加と5G/V2Xの普及: 現代の自動車は最大150のECUと1億行のコードを搭載しており、その量は2030年までに3倍になる可能性があり、従来の防御システムに負担をかけています。バックエンドサーバーはすでにインシデントの43%を占め、攻撃の95%はリモートから発生しています。5GベースのV2X通信は、テレマティクスゲートウェイを露出させる高帯域幅のベクトルを追加し、ディーラーITを標的とするランサムウェアは、車両の境界を越えたサプライチェーンの脆弱性を浮き彫りにしています。

* ADAS/自動運転機能の普及によるサイバーリスクの増大: AI駆動の知覚スタックは、交通標識を誤読する可能性のある敵対的学習の弱点を導入し、研究者はドライバー監視だけでも115の脅威をカタログ化しています。レーダーおよび超音波モジュールに対するセンサーのなりすましは、シリコン、ミドルウェア、クラウド分析にわたる多層防御の必要性を強調し、専門的なランタイム侵入検知の需要を刺激しています。

* V2G(Vehicle-to-Grid)双方向充電: 現在、CCS充電器のわずか12%しかTLSをサポートしておらず、ほとんどの展開が中間者攻撃に対して脆弱です。オープンソース充電ファームウェア内のCVE-2024-37310のような脆弱性は、EVフリート全体、さらには電力網を危険にさらす可能性があります。規制当局と電力会社は現在、自動車セキュリティを重要なインフラリスクと見なしています。

* サイバーセキュリティ対策が認証された車両に対する使用量ベース保険の割引: 北米およびEUの成熟した保険市場において、サイバーセキュリティ対策が認証された車両に対する保険料割引は、市場の成長を促進する要因の一つです。

* OTAセキュリティアップデートのOEMによる収益化: プレミアムセグメントを中心に、OEMはOTAセキュリティアップデートの提供を通じて新たな収益源を確立しようとしています。

市場の抑制要因

* 高額な統合コストとレガシーなE/Eアーキテクチャ: レガシープラットフォームで150以上のECUをレトロフィットすると、車両開発予算に15~20%が追加される可能性があります。コンチネンタルの2022年の侵害は、サプライヤーネットワークの露出を露呈し、高額なアーキテクチャレビューを余儀なくされました。このような財政的負担は、コンプライアンス期限が迫っているにもかかわらず、量産ブランドでの展開を遅らせています。

* 断片化された標準と認証の過負荷: 世界的に、地域差はあるものの、標準の断片化と認証の過負荷が市場の成長を妨げています。

* 自動車グレードのサイバー人材の深刻な不足: CAN、FlexRay、ISO 26262、リアルタイム制約に関する深い知識が求められる役割は、従来のITセキュリティ専門家にはほとんどありません。小規模なサプライヤーは、テクノロジー企業からの給与オファーに匹敵することができず、需要が急増する中でスキルギャップが拡大しています。BMW i VenturesによるRunSafe Securityへの1,200万米ドルの投資は、サプライチェーン全体で能力を補完しようとする取り組みを反映しています。

* 長寿命車両に対する保証期間後の責任: 世界的に、規制の不確実性がある中で、長寿命車両に対する保証期間後の責任が市場の抑制要因となっています。

セグメント分析

* ソリューションタイプ別: ソフトウェアベースのプラットフォームが2024年の収益の41.2%を占め、ソフトウェア定義車両時代における組み込みファイアウォール、セキュアファームウェア、ランタイム侵入検知の重要性を示しています。しかし、コンサルティング主導のサービスは、OEMがギャップ分析、脅威モデリング、監査準備を専門アドバイザーにアウトソーシングするにつれて、19.8%のCAGRで上昇しています。市場は、継続的な監視とUNECE R155文書サポートをバンドルできるベンダーにますます報いる傾向にあり、HARMANのエンドツーエンドWP.29パッケージにその能力が見られます。プロフェッショナルサービスは、ハードウェアセキュリティモジュール、PKIスイート、クラウドSOCプラットフォームが厳しい開発期間内で相互運用する必要がある場合のマルチベンダー統合も調整します。

* セキュリティタイプ別: エンドポイント制御は、暗号鍵、セキュアブート、ECUレベルのファイアウォールが基盤であるため、2024年には30.1%のシェアを維持しました。しかし、自動車メーカーがデータレイク、OTAオーケストレーション、フリート分析をオフボードに移行するにつれて、クラウド防御は21.3%のCAGRで急速に成長しています。UpstreamとGoogle Cloudの提携のように、クラウド保護の市場規模は四半期ごとに拡大しています。2024年のフォルクスワーゲンデータ侵害のインシデントは、テレメトリーの不十分な暗号化が評判の損害につながる可能性があることを示しました。ネットワーク層のセグメンテーションとTLS v1.3のアップグレードはクラウドの成長と並行して進み、車両が毎週マイクロサービスをダウンロードするため、アプリケーション中心の強化が不可欠になっています。ワイヤレスセキュリティは、プラトーニングやV2I信号を支える5Gリンクを保護する最後の砦です。

* 車両タイプ別: 乗用車は依然として収益の柱であり、2024年の需要の57.2%を占めていますが、電気自動車は21.8%のCAGRで最も急速に成長しているセグメントです。バッテリー管理システム、高電圧コントローラー、V2Gインターフェースへの依存は、脅威ベクトルと規制の監視の両方を拡大し、EV保護に割り当てられるサイバーセキュリティ市場規模を拡大しています。公共充電器におけるTLS採用率の低さを示す研究や、CVE-2024-37310のような開示は、OEMと電力会社のエンドツーエンド暗号化、ファームウェア署名、異常スコアリングへの焦点を鋭くしています。商用フリートは、貨物の中断を避けるために、侵入防止機能を内蔵したテレマティクスをますます調達しており、大型トラックは、安全上重要なブレーキコントローラーをインフォテインメントヘッドユニットから隔離するセキュアゲートウェイを統合しています。

* アプリケーション別: インフォテインメントは、オーディオビデオドメインがフィッシングやランサムウェアの標的になりやすいため、2024年には47.4%と最大のシェアを占めました。しかし、ライダーフュージョン、自動レーンキープ、ドライバー監視がより高いSAE自動化レベルに移行するにつれて、ADASおよび安全システムに関するセキュリティ支出は21.7%のCAGRで増加しています。この転換により、サイバーセキュリティ市場のシェアは、侵害された場合に物理的に乗員を危険にさらす可能性のある機能へと移行しています。STRIDEでマッピングされたドライバー監視システムに対する115の脅威のカタログは、その緊急性を強調しています。テレマティクスは車両とクラウド間の接続組織であり、セキュアなMQTTブローカリングと証明書ローテーションが主要な購入基準となっています。

* フォームタイプ別: 車載組み込みソリューションは、セキュアブートや暗号化シードキールーチンなどのリアルタイムのニーズに牽引され、2024年には58.3%のシェアで優位を保ちました。しかし、自動車メーカーが脅威インテリジェンス、脆弱性スキャン、フリート全体のポリシー管理を一元化するにつれて、外部クラウドサービスは23.8%のCAGRを示しています。UpstreamのOcean AIは、集約されたテレメトリーが複雑なマルチ車両攻撃を予測し、無力化する機械学習モデルをどのように可能にするかを示しています。したがって、サイバーセキュリティ市場は、ミリ秒レベルの反応のための組み込み強制と、状況認識とOTAパッチのためのクラウドオーケストレーションという二重平面モデルへと進化しています。

地域分析

* アジア太平洋地域: 2024年には収益の35.6%を占め、20.2%のCAGRで成長すると予測されており、自動車向けサイバーセキュリティ市場で最も急速に成長している地域です。中国のコネクテッドEV生産の拡大は、V2G対応PKIおよびECU強化スイートの大規模な調達を促進し、日本のUNECE規則への早期対応はサプライヤー認証プログラムを加速させています。韓国の5G高速道路は、リアルタイムのOTAパッチ技術の需要を増幅させ、インドの新興輸出意欲はISO 21434コンプライアンスツールの投資を促しています。

* 北米: 成熟しながらも進化する市場であり、プレミアム車両トリムと堅牢な保険エコシステムがサイバーセキュリティの収益化を促進しています。2025年3月に発効する米国コネクテッド車両規則は、OEMに制裁対象部品のサプライチェーン監査を義務付け、国内のチップセットとセキュリティモジュールへの調達を誘導しています。

* ヨーロッパ: 規制のトレンドセッターであり、R&Dハブであり続けています。ドイツにはBosch ETASやContinentalなどの主要サプライヤーがありますが、後者の過去の侵害は集中型アーキテクチャの脆弱性を浮き彫りにしました。フランスと英国は、量子安全な自動車暗号化に公的助成金を投入しており、ENX VCS監査フレームワークはISO 21434を重ねてサプライヤー評価を標準化しています。

競争環境

自動車向けサイバーセキュリティ市場は、確立されたティア1サプライヤーとセキュリティ専門企業が交差する、中程度の断片化が特徴です。Continental、Bosch ETAS、DENSO、NXPは、深い車両統合を活用して、ハードウェアルートオブトラストとセキュアゲートウェイ製品を組み込んでいます。Upstream、VicOne、Argusは、AI駆動のSOCプラットフォームと脅威インテリジェンスを提供し、車載防御を補完し、OEMがフリートをリアルタイムで監視できるようにします。半導体リーダーであるInfineonとRenesasは、セキュアマイクロコントローラーと車載イーサネットスイッチシリコンをバンドルし、ドメインコントローラーアーキテクチャをターゲットにしています。戦略的パートナーシップが市場投入戦略を決定づけています。InfineonによるMarvellの車載イーサネット事業の25億米ドルでの買収は、ADASドメイン制御に不可欠な高帯域幅ネットワーキングへのポートフォリオを拡大しました。VicOneとMicrosoftの統合は、セキュアコーディングの採用を加速させ、設計と現場フィードバック間のフィードバックループを強化しています。UpstreamのOcean AIは、自動化された根本原因調査をもたらし、SOCの応答時間を短縮しています。一方、自動車メーカーは直接投資を行っており、BMW i VenturesのRunSafe Securityへの出資は、サプライチェーン全体でソフトウェア免疫化IPを確保しています。量子耐性暗号化とAI生成コード防御が次の戦場として浮上するにつれて、競争の激化が予想されます。

主要企業

* Continental AG

* Harman International

* Bosch ETAS GmbH

* Infineon Technologies AG

* NXP Semiconductors NV

最近の業界動向

* 2025年4月: Infineon Technologiesは、Marvellの車載イーサネット部門を25億米ドルで買収し、高帯域幅ネットワーキングとセキュアマイクロコントローラーを統合しました。

* 2025年3月: 米国コネクテッド車両規則が発効し、中国およびロシア製部品を制限し、サプライチェーン開示書類の提出を義務付けました。

* 2025年2月: VicOneとMicrosoftは、自動車脅威インテリジェンスをGitHub Advanced Securityに統合し、セキュアバイデザインツールを拡大しました。

* 2025年2月: Upstream Securityは、複数車両攻撃の調査と軽減を自動化するOcean AIを立ち上げました。

* 2025年1月: Infineonは、セキュアADASアプリケーション向けのセンサーおよびRF開発を統合するSURF事業部門を設立しました。

* 2024年12月: UpstreamはGoogle Cloudと提携し、グローバルな自動車SOCサービスを拡大しました。

* 2024年9月: BMW i Venturesは、サプライチェーンソフトウェアを強化するためにRunSafe Securityに1,200万米ドルを投資しました。

* 2024年9月: 豊田通商はKeyfactorと提携し、コネクテッドカー向けのグローバルPKIサービスを展開しました。

このレポートは、自動車サイバーセキュリティ市場に関する詳細な分析を提供しています。

1. 調査の範囲と市場定義

本調査における自動車サイバーセキュリティ市場は、路上走行する乗用車および小型商用車に対する不正なデジタルアクセスや操作を防止、検知、対応するためのハードウェア、ソフトウェア、およびマネージドサービスを対象としています。これには、OTA(Over-The-Air)アップデートインフラストラクチャやV2X(Vehicle-to-Everything)通信リンクも含まれます。ただし、個人用モバイルデバイス向けのアフターセールスアンチウイルスアプリや、車載ネットワークと連携しない広範なエンタープライズサイバーツールは対象外です。

2. エグゼクティブサマリーと市場の概要

自動車サイバーセキュリティ市場は、2025年に40.9億米ドルに達し、2030年までに87.5億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は16.4%と見込まれています。

市場の急速な成長を牽引する主な要因は以下の通りです。

* 規制要件の遵守: UNECE R155/R156およびISO 21434といった規制の義務化が、OEM(自動車メーカー)に継続的な保護への投資を促しています。

* コネクテッドカーの普及と5G/V2X展開: コネクテッドカーの急速な増加と5G/V2X通信の展開により、攻撃対象領域が拡大しています。

* ADAS/自動運転機能の高度化: ADAS(先進運転支援システム)や自動運転機能の普及がサイバーリスクを高めています。

* V2G(Vehicle-to-Grid)双方向充電: V2G充電の導入は、新たな攻撃経路を生み出しています。

* 保険割引: サイバーセキュリティ対策が認証された車両に対する使用ベース保険の割引が提供されています。

* OEMによる収益化: ソフトウェア定義型自動車におけるOTAセキュリティアップデートのサブスクリプション課金など、OEMがサイバーセキュリティ投資を収益化する動きが見られます。

一方で、市場の成長を抑制する要因も存在します。

* 高い統合コストとレガシーなE/Eアーキテクチャ: 既存の電気/電子(E/E)アーキテクチャへの統合コストが高いこと。

* 標準の断片化と認証の負担: 規格が断片化しており、認証プロセスが複雑であること。

* 自動車グレードのサイバー人材不足: 専門知識を持つ人材が不足していること。

* 長期使用車両のアフター保証責任: 長寿命車両における保証期間後の責任に関する懸念。

これらの課題、特に高い統合コストと人材不足は、市場のCAGRを約5パーセンテージポイント押し下げると分析されています。

地域別では、アジア太平洋地域が35.6%の収益シェアを占め、市場をリードしています。これは、中国におけるコネクテッドEV生産の拡大と、日本における早期の規制導入が主な要因です。

セキュリティタイプ別では、OTAアップデート、リモート診断、フリート分析がクラウドサービスに依存する傾向が強まっているため、クラウドセキュリティが21.3%のCAGRで最も急速に成長しているセグメントとなっています。

3. 市場規模と成長予測

市場は、ソリューションタイプ(ソフトウェアベース、ハードウェアベース、プロフェッショナルサービス、統合、その他のソリューション)、セキュリティタイプ(ネットワークセキュリティ、アプリケーションセキュリティ、クラウドセキュリティ、エンドポイントセキュリティ、ワイヤレスセキュリティ)、車両タイプ(乗用車、小型商用車、大型商用車、電気自動車)、アプリケーション(インフォテインメント、テレマティクスとコネクティビティ、パワートレイン/推進制御、ADASと安全性、充電インフラとV2G)、フォームタイプ(車載型、外部クラウドサービス)、および地理(北米、南米、欧州、アジア太平洋、中東・アフリカ)にわたって詳細に分析されています。

4. 競争環境

市場の集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Continental AG、Harman International(Samsung)、Bosch ETAS GmbH、Infineon Technologies AG、NXP Semiconductors NV、Cisco Systems Inc.、DENSO Corporationなど、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

5. 調査方法論

本レポートは、一次調査(Tier-1セキュリティサプライヤー、車両ソフトウェアアーキテクト、フリートマネージャーへのインタビュー)と二次調査(UNECE、NHTSA、ACEA、日本の国土交通省などの機関からの交通事故記録、コネクテッドカー台数、特許情報、輸出入データ、企業財務報告書、業界誌など)を組み合わせています。市場規模の算出と予測は、コネクテッドカー台数に車両あたりのサイバーセキュリティ支出を乗じるトップダウンアプローチと、サプライヤーの収益ロールアップによるクロスチェックを併用しています。UNECE R155認証期限、OTAアップデートの採用、EV販売、5G-V2X展開などの変数を考慮した多変量回帰分析により、2030年までの需要を予測しています。

6. 市場機会と将来のトレンド

市場における未開拓領域や満たされていないニーズの評価、および将来のトレンドについても分析されています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 規制要件(UNECE R155/R156、ISO 21434)への準拠の波

- 4.2.2 コネクテッドカーの急速な増加と5G/V2Xの展開

- 4.2.3 ADAS/自動運転機能の普及によるサイバーリスクの増大

- 4.2.4 V2G(Vehicle-to-Grid)双方向充電による新たな攻撃対象領域の導入

- 4.2.5 認定されたサイバーセキュリティ強化に関連する利用ベース保険の割引

- 4.2.6 ソフトウェア定義型自動車におけるOTAセキュリティアップデートのOEMによる収益化

-

4.3 市場の阻害要因

- 4.3.1 高い統合コストとレガシーなE/Eアーキテクチャ

- 4.3.2 断片化された標準と認証の過負荷

- 4.3.3 自動車グレードのサイバー人材の深刻な不足

- 4.3.4 長寿命車両に対する保証期間後の責任に関する懸念

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 業界の魅力度 – ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

-

5.1 ソリューションタイプ別

- 5.1.1 ソフトウェアベース

- 5.1.2 ハードウェアベース

- 5.1.3 プロフェッショナルサービス

- 5.1.4 統合

- 5.1.5 その他のソリューション

-

5.2 セキュリティタイプ別

- 5.2.1 ネットワークセキュリティ

- 5.2.2 アプリケーションセキュリティ

- 5.2.3 クラウドセキュリティ

- 5.2.4 エンドポイントセキュリティ

- 5.2.5 ワイヤレスセキュリティ

-

5.3 車両タイプ別

- 5.3.1 乗用車

- 5.3.2 小型商用車

- 5.3.3 大型商用車

- 5.3.4 電気自動車 (BEV/HEV/PHEV)

-

5.4 アプリケーション別

- 5.4.1 インフォテインメント

- 5.4.2 テレマティクスとコネクティビティ

- 5.4.3 パワートレイン/推進制御

- 5.4.4 ADASと安全性

- 5.4.5 充電インフラとV2G

-

5.5 形態タイプ別

- 5.5.1 車載 (組み込み)

- 5.5.2 外部クラウドサービス

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 チリ

- 5.6.2.4 その他の南米諸国

- 5.6.3 ヨーロッパ

- 5.6.3.1 ドイツ

- 5.6.3.2 イギリス

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他のヨーロッパ諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 マレーシア

- 5.6.4.6 シンガポール

- 5.6.4.7 オーストラリア

- 5.6.4.8 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 アラブ首長国連邦

- 5.6.5.1.2 サウジアラビア

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 コンチネンタルAG

- 6.4.2 ハーマンインターナショナル(サムスン)

- 6.4.3 ボッシュETAS GmbH

- 6.4.4 インフィニオンテクノロジーズAG

- 6.4.5 NXPセミコンダクターズNV

- 6.4.6 シスコシステムズInc.

- 6.4.7 デンソー株式会社

- 6.4.8 ヴィステオンコーポレーション

- 6.4.9 デルファイテクノロジーズplc

- 6.4.10 ハネウェルインターナショナルInc.

- 6.4.11 アーガス・サイバーセキュリティLtd.

- 6.4.12 カランバ・セキュリティLtd.

- 6.4.13 アリロウ・テクノロジーズLtd.

- 6.4.14 エスクリプトGmbH

- 6.4.15 セキュネット・セキュリティ・ネットワークスAG

- 6.4.16 アップストリーム・セキュリティLtd.

- 6.4.17 VicOne Inc.(トレンドマイクロ)

- 6.4.18 ガードノックス・サイバーテクノロジーズLtd.

- 6.4.19 ブラックベリーQNX

- 6.4.20 セーフライド・テクノロジーズLtd.

- 6.4.21 サイベラム・テクノロジーズLtd.

- 6.4.22 トリリウム・セキュアInc.

- 6.4.23 ベクター・インフォマティックGmbH

- 6.4.24 コムセック・オートモーティブLtd.

- 6.4.25 ガードスクエアNV

- 6.4.26 オートクリプトCo. Ltd.

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

自動車サイバーセキュリティは、現代の自動車が直面する最も重要な課題の一つであり、その重要性は日々増しています。これは、自動車の電子制御システム、通信ネットワーク、およびソフトウェアを、悪意あるサイバー攻撃や不正アクセスから保護するための一連の技術、プロセス、および管理体制を指します。単に情報技術(IT)のセキュリティに留まらず、車両の物理的な安全性、乗員のプライバシー、そして機能の信頼性を直接的に確保するという点で、他のサイバーセキュリティ分野とは一線を画します。コネクテッドカーや自動運転技術の急速な進化に伴い、車両が外部と接続される機会が増え、それに比例してサイバー攻撃のリスクも増大しているため、この分野への注目は不可欠となっています。

自動車サイバーセキュリティの対象領域は多岐にわたります。まず、車両内部の「車載システムセキュリティ」があります。これは、エンジン制御ユニット(ECU)やテレマティクス制御ユニット(TCU)といった各電子制御ユニットのファームウェアの改ざん防止、不正アクセス対策、およびセキュアな起動プロセスの確保を含みます。次に、「車内ネットワークセキュリティ」は、CAN(Controller Area Network)や車載イーサネットなどの車内通信ネットワークにおけるデータの傍受や改ざんを防ぐための暗号化や認証技術の適用が中心です。さらに、「外部接続セキュリティ」は、V2X(Vehicle-to-Everything)通信、OTA(Over-The-Air)アップデート、スマートフォン連携など、車両が外部ネットワークと接続する際の通信経路の保護を指します。これには、強力な認証メカニズムと暗号化プロトコルが不可欠です。また、車両から収集されるデータを管理するクラウドシステムや、ディーラーシステムといった「バックエンドシステムセキュリティ」も重要です。最後に、部品供給から製造、販売、運用、そして廃棄に至るまでの全ライフサイクルにおける「サプライチェーンセキュリティ」も、自動車サイバーセキュリティを語る上で欠かせない要素となっています。

自動車サイバーセキュリティの用途と重要性は、主に以下の点に集約されます。最も重要なのは「安全性確保」です。サイバー攻撃によって車両の走行制御が乗っ取られたり、誤作動を引き起こされたりすれば、人命に関わる重大な事故につながる可能性があります。これを未然に防ぐことが最優先事項です。次に、「プライバシー保護」も極めて重要です。車両が収集する個人情報、走行履歴、位置情報などが漏洩すれば、個人のプライバシーが侵害されるだけでなく、犯罪に悪用されるリスクも生じます。また、「機能の信頼性維持」も重要な側面です。OTAアップデートの不正利用を防ぎ、車両の各種機能が常に正常に動作することを保証することで、ユーザーの信頼を維持します。さらに、サイバー攻撃による「経済的損失の防止」も大きな目的です。車両盗難、データ盗難、ブランドイメージの毀損、大規模なリコール費用など、多大な経済的損害を避けるためにも、強固なセキュリティ対策が求められます。最後に、UNECE WP.29 R155(サイバーセキュリティ管理システム)やISO/SAE 21434(自動車サイバーセキュリティエンジニアリング)といった国際的な「法的・規制要件への対応」も、自動車メーカーにとって必須の課題となっています。

関連する技術は多岐にわたります。データの機密性と完全性を保護するための「暗号技術」は基盤であり、公開鍵暗号や共通鍵暗号が広く利用されます。正当なユーザーやデバイスのみがシステムにアクセスできるようにする「認証技術」も不可欠で、デジタル証明書や生体認証などが活用されます。不審な挙動や攻撃をリアルタイムで検知し、防御する「侵入検知・防御システム(IDS/IPS)」は、車載ネットワーク向けに最適化された形で導入が進んでいます。車両の起動時やソフトウェア更新時に改ざんを防ぐ「セキュアブート」や「セキュアアップデート」も重要な技術です。暗号鍵などの機密情報を安全に保管・処理する専用ハードウェアである「ハードウェアセキュリティモジュール(HSM)」は、車両のセキュリティを物理的に強化します。また、24時間体制で車両や関連システムのセキュリティ監視を行い、インシデント発生時に迅速に対応する「セキュリティオペレーションセンター(SOC)」の構築も進んでいます。近年では、異常検知、脅威予測、脆弱性分析の高度化に「AI(人工知能)や機械学習」が活用されるケースも増えています。

市場背景としては、いくつかの大きなトレンドが挙げられます。まず、「コネクテッドカーの普及」がサイバーセキュリティの必要性を劇的に高めています。車両が常時インターネットに接続されることで、攻撃経路が増加し、より広範な脅威にさらされるようになりました。次に、「自動運転技術の進化」も大きな要因です。センサー、AI、高精度マップなど、複雑なシステムが連携して動作するため、そのどこか一点でもセキュリティが破られれば、システム全体の安全性に影響を及ぼす可能性があります。また、「ソフトウェア定義型車両(SDV)」への移行も進んでおり、車両の機能がソフトウェアによって柔軟に更新・変更されるようになるため、OTAアップデートのセキュリティが極めて重要になります。さらに、国際的な「規制強化」が市場を牽引しています。特に、2021年1月に発効したUNECE WP.29 R155は、自動車メーカーに対し、車両の設計・開発から生産、運用、廃棄に至るまでの全ライフサイクルにおいてサイバーセキュリティ管理システム(CSMS)の構築と運用を義務付けており、これが自動車業界全体のセキュリティ対策を加速させています。そして、自動車を標的とした「サイバー攻撃の高度化」も、対策を急ぐ大きな理由となっています。

将来展望としては、自動車サイバーセキュリティは「継続的な脅威との戦い」が続くことが予想されます。攻撃手法は常に進化するため、セキュリティ対策も絶えず更新し、先手を打つ必要があります。そのためには、「サプライチェーン全体のセキュリティ強化」が不可欠です。部品メーカーからサービスプロバイダーまで、自動車エコシステム全体での連携と情報共有が、より強固なセキュリティ体制を築く鍵となります。また、「AIを活用したセキュリティ」の役割はさらに拡大するでしょう。脅威予測、自動防御、脆弱性発見など、AIの能力を最大限に活用することで、より効率的かつ高度なセキュリティ対策が可能になります。法規制も、新たな技術や脅威に対応するため、より詳細かつ広範に「さらなる進化」を遂げる可能性があります。データの利活用が進む中で、「セキュリティとプライバシーの両立」は引き続き大きな課題であり、そのバランスをどのように取るかが問われます。攻撃を完全に防ぐことは困難であるという認識のもと、攻撃を受けても迅速に復旧し、被害を最小限に抑える「レジリエンスの向上」も重要なテーマとなるでしょう。最後に、自動車サイバーセキュリティの専門知識を持つ「人材育成」は喫緊の課題であり、業界全体での取り組みが求められています。これらの要素が複合的に作用し、自動車サイバーセキュリティは今後も進化し続ける分野となるでしょう。