医療ガス・機器市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

医療ガス・機器市場レポートは、製品(医療ガス[純粋医療ガスなど]、医療ガス機器[コンプレッサーなど])、供給形態(バルクオンサイト生成など)、用途(治療用など)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医療ガスおよび機器市場の概要:成長トレンドと予測(2025年~2030年)

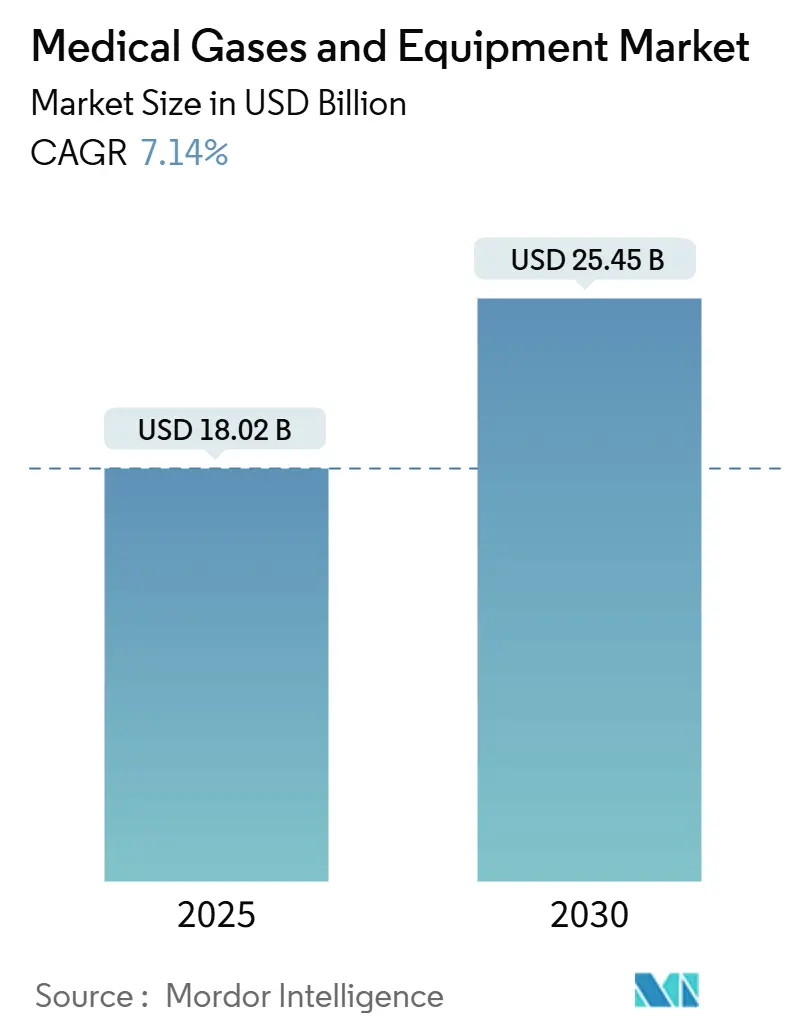

医療ガスおよび機器市場は、2025年には180.2億米ドルと推定され、2030年までに254.5億米ドルに達すると予測されており、予測期間(2025年~2030年)中に年平均成長率(CAGR)7.14%で成長する見込みです。この市場の拡大は、高齢化人口からの治療需要の増加、COVID-19後の病院インフラの着実なアップグレード、および携帯型濃縮器における急速な技術革新によって支えられています。政府による酸素供給強化プロジェクト、ウェアラブルセンサーの小型化、低地球温暖化係数(GWP)麻酔ガスブレンドの商業化も、市場の成長を後押ししています。

市場は、製品(純粋医療ガス、医療ガス機器)、モダリティ(バルクオンサイト生成、パッケージシリンダーなど)、用途(治療用、診断・画像診断など)、エンドユーザー(病院、在宅医療など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場の集中度は中程度であり、北米が最大の市場、アジア太平洋地域が最も急速に成長する市場となっています。

# 主要なレポートのポイント

* 製品別: 純粋医療ガスは2024年に医療ガスおよび機器市場シェアの37.81%を占めました。酸素サブセグメントは2030年までに8.91%のCAGRで成長すると予測されています。

* モダリティ別: パッケージシリンダーは2024年に45.79%の収益を占めましたが、携帯型濃縮器は2030年までに9.81%のCAGRで拡大すると予測されています。

* 用途別: 治療用途は2024年に医療ガスおよび機器市場規模の52.81%を占め、在宅医療は11.01%のCAGRで最も速い成長を示しています。

* エンドユーザー別: 病院は2024年の収益の62.56%を占めましたが、在宅医療環境は2025年から2030年の間に13.01%のCAGRで上昇すると予測されています。

* 地域別: 北米は2024年の収益の35.87%を占め、アジア太平洋地域は13.51%のCAGRで最も速く成長する地域です。

# 市場のトレンドと洞察

促進要因(Drivers)

1. 在宅医療およびポイントオブケア(POC)酸素療法の需要増加:

* Medicareの36ヶ月レンタル枠組みは、予測可能な償還を保証し、サプライヤーの携帯型デバイスへの投資を促進しています。

* FlexO2フローセレクターなどの技術は、ユーザーによる調整を倍増させ、活動能力スコアを向上させています。

* 最適化されたゼオライトベッドを使用する携帯型濃縮器は、98.68%の酸素精度を実現し、据え置き型システムとの性能差を縮めています。

* CMSの2025年支払い更新により、在宅医療料金が2.5%引き上げられ、分散型ケアモデルにさらなる勢いを与えています。

* LindeのAIRGENIOUSパイロットプログラムは、睡眠時無呼吸症候群患者のCPAP非遵守率を削減し、慢性疾患管理における予測分析の可能性を示しています。

2. 呼吸器疾患の有病率増加:

* 慢性閉塞性肺疾患(COPD)は、三次病院の呼吸器病棟における酸素入院の主要な要因であり、全体の44.5%を占めています。

* 典型的な病床でのガス需要は、年間平均で酸素350m³、医療用空気325m³に達し、退院量と手術の強度に直接比例します。

* 欧州では、オーストリアのマスタープラン2025に見られるように、医療ガスシステムのアップグレードが国家呼吸器戦略に組み込まれています。

* パンデミック時の酸素消費量は最大20倍に増加し、供給インフラにおける恒久的な冗長性の必要性が浮き彫りになりました。

3. COVID-19後の政府資金による酸素インフラ整備:

* インドは、14,600クローレ(約16.8億米ドル)を投じて17,800床の病院ベッドを追加する計画に、酸素パイプラインやマニホールドシステムなどの重要なインフラアップグレードを含めています。

* Max Healthcareのような大手民間企業も、病院容量を倍増させるために5,000クローレ(約5.75億米ドル)を投資しており、医療インフラ拡張の強力な勢いを示しています。

* 106のグローバル病院再設計研究において、サージ容量をサポートする柔軟な配管システムがパンデミック後のベストプラクティスとして浮上しました。

4. 携帯型/ウェアラブル濃縮器およびセンサーの小型化:

* 研究者たちは、新生児の皮膚に貼付し、リアルタイムでPO2レベルを中継する無線Band-Aidサイズの酸素センサーを開発しました。

* Fraunhoferの26mm蛍光ベースセンサーは、人工呼吸器に統合され、パルスオキシメトリーに頼らずに血中酸素飽和度を提供します。

* Arduino制御濃縮器は、HX710Bセンサーを使用して、電力消費を抑えながら正確な流量と純度制御を実現しています。

* 機械学習をサポートする柔軟なIoT呼吸器ウェアラブルは、日常活動中の継続的な監視を可能にします。

抑制要因(Restraints)

1. 厳格な多司法管轄のcGMPおよび薬局方遵守:

* FDAの最終規則(2025年12月発効)は、医療ガスに完全な現行医薬品製造管理基準(cGMP)とラベリングプロトコルを義務付け、サプライヤーに充填および分析システムのアップグレードへの投資を強いています。

* 香港は2026年6月から医療ガスを医薬品として分類し、流通業者に新たなライセンス層を導入します。

* ISOベースのデバイス品質管理とcGMPの調和は、国境を越えたコンプライアンスコストを増加させます。

2. 長期在宅酸素療法に対する償還の制限:

* 36ヶ月のレンタル上限は、サプライヤーの収益期間を制限し、最低資格基準を超える高性能デバイスの導入を阻害しています。

* 資格認定は、厳格な動脈血ガスまたはパルスオキシメトリー基準に依存しており、在宅医療紹介の管理上の複雑さを増しています。

* CMSの2025年機能障害スコアリングの再調整は、支払いバンドを変更し、サプライヤーのマージンに影響を与える可能性があります。

3. ヘリウム供給の変動による特殊ガスコストの上昇:

* ヘリウム供給の変動は、特殊ガス、特にMRI施設で使用されるヘリウムのコストを押し上げ、MRIのダウンタイムを引き起こすことがあります。

# セグメント分析

製品別: 純粋医療ガスが市場の基盤を牽引

純粋医療ガスは2024年に医療ガスおよび機器市場の37.81%を占め、病院および在宅医療環境における不可欠な治療用途を反映しています。酸素は、在宅医療の普及と呼吸器疾患の有病率の拡大により、8.91%のCAGRを記録すると予測されています。医療用空気、二酸化炭素、ヘリウムおよび特殊ガスは、外科的送気、診断、MRIのニーズに対応していますが、ヘリウム供給の変動は価格高騰を引き起こし、病院の予算を圧迫しています。亜酸化窒素の消費は、UCSFが80-90%の削減に成功したことを受け、病院が配管ラインを撤去して廃棄物を削減する動きに伴い、携帯型シリンダーへの移行が進んでいます。

補完的な医療ガス機器には、コンプレッサー、シリンダーからパイプライン監視システムまでが含まれます。Atlas Copcoの2023年のMedi-teknique買収は、サービス範囲と定期的なメンテナンス収益を深めることを目的とした統合を示しています。BeaconMedaesのグローバル販売ネットワークは、新しい病院建設に真空およびマニホールドシステムを組み込み、リアルタイムアラーム機能のためにマルチモード光ファイバーリングネットワークを活用しています。持続可能性への関心の高まりは、病院が低GWP麻酔ガスブレンドを採用するきっかけとなっています。

モダリティ別: 携帯型ソリューションが市場の進化を加速

パッケージシリンダーは2024年に45.79%のシェアを維持しましたが、携帯型濃縮器は、患者がモビリティを求め、医療提供者が費用対効果の高い慢性疾患管理モデルを重視するにつれて、年間9.81%で成長すると予測されています。テキサスA&M大学による計算設計は、動的なゼオライト構成が患者の変動するニーズに合わせて酸素流量を調整できることを示し、純度を損なうことなく重量を削減しています。一方、Lindeは2024年に59件の小型オンサイトプラントの受注を記録し、供給途絶に対するヘッジとして病院が自立した酸素供給能力に関心を持っていることを反映しています。

バルクオンサイト生成は、予測可能な単位コストを求める大規模な三次病院を引き続き魅了しており、液体バルク供給は超高純度要件を持つ専門センターをサポートしています。シリンダーバックアップへの継続的な選好は、あらゆるモダリティで安定した需要を確保し、医療ガスおよび機器市場における多様な収益ミックスを確立しています。

用途別: 在宅医療が治療パラダイムを変革

治療用途は2024年にセクター収益の52.81%を占め、酸素療法、麻酔、呼吸補助にわたります。しかし、在宅医療は、償還の確実性、患者の快適性、デバイスの小型化の収束を反映して、11.01%のCAGRで成長すると予測されています。診断・画像診断用途は、ヘリウムに起因するコスト圧力に直面しており、MRIのダウンタイムを余儀なくされることがあり、これがヘリウム効率の高いスキャナーや保全技術への需要を高めています。

医薬品製造は、バイオ医薬品パイプラインの拡大に伴い、ガス需要の漸進的な増加を示しており、凍結療法は標的組織アブレーションに液体窒素を採用しています。臨床試験中の人工酸素キャリアは、治療用ガス用途をさらに多様化させる可能性がありますが、商業的影響は現在の予測期間を超えています。

エンドユーザー別: 在宅ケア環境が市場ダイナミクスを再形成

病院は、確立された急性期医療提供とバックアップ供給ラインに関する規制要件により、2024年に62.56%の収益を上げました。しかし、在宅ケア環境は、合理化された資格認定規則と、施設外での安全な酸素供給を可能にする遠隔患者監視の進歩を反映して、年間13.01%で進展すると予測されています。外来手術センターは、パッケージシリンダーと医療用空気に依然として依存する日帰り手術量のシフトから恩恵を受け、中程度の単一桁成長を維持しています。学術および研究機関は、実験プロトコルのために超高純度ガスを必要とするニッチセグメントを構成しています。

心拍数と酸素飽和度を追跡するウェアラブルバイオセンサーは、AIダッシュボードにデータを供給し、プロバイダーが病院への入院が必要になる前に介入できるようにしています。これは、Medicareが再入院を抑制しようとする動きと合致するトレンドです。

# 地域分析

北米は2024年の収益の35.87%を占め、成熟した支払いシステム、厳格なFDAの監視、携帯型濃縮器の広範な採用に支えられています。病院はオンサイトのバルクタンクに裏打ちされた冗長な酸素生成を維持しており、CMSが償還を改善するにつれて在宅医療の普及が引き続き上昇しています。

アジア太平洋地域は、大規模な病院拡張、高齢化人口、医療インフラに対する積極的な政府資金によって牽引され、全地域の中で最も高い13.51%のCAGRで成長すると予測されています。インドの17,800床の追加計画と500億米ドルの医療機器ロードマップは、パイプラインシステムとシリンダーに対する根底にある需要の急増を示しています。中国の2024年以降の支援的な調達政策は、2025年に医療機器支出を解き放つと予想され、この地域が最先端の成長エンジンとしての地位を強化しています。

欧州は、低GWP麻酔の採用を加速させる厳格な環境規制によって推進される主要市場であり続けています。NHSによるデスフルランの廃止は、大陸全体の慣行に波及し、サプライヤーに再処方と病院に回復システムのアップグレードを強いています。

中東・アフリカおよび南米は、高い潜在力を持つものの初期段階の市場を集合的に表しています。三次医療施設への投資と薬局方標準の段階的な調和は、漸進的な機会を解き放つでしょうが、経済の変動と償還の断片化が短期的な規模を抑制しています。

# 競争環境

Linde、Air Liquide、Air Productsの3大産業ガスサプライヤーは、バルク酸素および窒素の大部分を支配し、収益の可視性を保護する複数年契約を確保しています。Lindeの2024年の330億米ドルの売上は、その医療ポートフォリオの広範さを示しており、配送距離と二酸化炭素排出量を削減するECOVARモジュラーオンサイトプラントによって補完されています。Air Productsは2024年第4四半期に29億米ドルの売上を計上し、膜拡張に7000万米ドルを投じ、窒素、ヘリウム回収、バイオガス精製における能力を強化しています。Messerによる連邦ヘリウムシステムの買収は、重要なMRIサプライチェーンノードに対する戦略的支配権を与え、ヘリウムの変動性という制約を緩和しています。

機器製造は依然として断片化されており、Atlas CopcoによるAir Wayの買収は、定期的なパイプラインメンテナンス収益を確保するサービス契約へのアクセスを提供しています。Meritus Gas Partnersは2024年に3件の地域ディストリビューター買収を実行し、全国的なサプライヤーのフットプリントを補完する地方のシリンダー流通ネットワークに対するプライベートエクイティの関心を示しています。AIベースの予測監視(LindeのAIRGENIOUSなど)のような技術差別化は、稼働時間を改善し、計画外のシリンダー交換を削減することで、顧客の囲い込みを強化しています。

新興プレイヤーは、酸素アクセスギャップのある低・中所得国の供給モデルを含む、ホワイトスペースのニッチ市場をターゲットにしています。人工酸素キャリアや冷大気プラズマ療法における革新は、現在、大手企業の競争が限られているフロンティアの機会を表しており、パートナーシップ主導の市場参入の可能性を示唆しています。

# 最近の業界動向

* 2025年2月: Lindeは2024年に小型オンサイトソリューションで記録的な受注を発表し、エレクトロニクス製造の成長と脱炭素化イニシアチブに牽引され、64の窒素および酸素プラントを建設・運営するための59の長期契約を締結しました。

* 2025年1月: Air Liquideは、欧州およびブラジルの病院への低炭素医療ガス供給を拡大し、医療現場における持続可能な医療ガスソリューションへの需要の高まりを反映しました。

* 2025年1月: Messerは、アーカンソー州ベリービルでの空気分離事業に7000万米ドル以上を投資する計画を発表し、2026年後半に生産を開始し、20以上の雇用を創出する予定です。

* 2024年10月: Lindeは、インドのTata Steel Limitedへの産業ガス供給を拡大し、オンサイト容量を2倍以上にしながら、地元の商業市場にもサービスを提供するための契約を締結しました。

このレポートは、世界の医療ガスおよび関連機器市場の詳細な分析を提供しています。対象市場は、治療用、診断用、校正用の規制された医療ガスと、それらを病院、外来手術センター、在宅医療環境の患者に供給するパイプ、マニホールド、バルブ、コンプレッサー、シリンダー、アラーム、モニターなどの機器を含みます。収益は、オンサイトでの大量生成、パッケージ化されたシリンダー、ポータブル濃縮器、および関連サービス契約から得られるものと定義され、医療用途ではない工業用ガスや実験用ガスは対象外です。

調査は、主要関係者へのインタビューを含む一次調査と、公的データセット、政府統計、企業情報、業界団体資料などを用いた二次調査を組み合わせた厳格な方法論に基づいています。市場規模の算出と予測は、処置量や患者数に基づくトップダウンアプローチと、サプライヤー出荷データに基づくボトムアップチェックを併用し、多変量回帰分析とARIMAモデルを用いて2030年まで行われます。データは多層的なレビューと毎年更新により検証されています。

市場の成長を促進する主な要因としては、在宅医療およびPOC(Point-of-Care)酸素療法の需要増加、呼吸器疾患の有病率上昇、COVID-19後の政府による酸素インフラ整備、ポータブル/ウェアラブル濃縮器の小型化、環境に優しい麻酔ガス混合物の商業化、AIを活用したガスパイプライン監視・在庫管理が挙げられます。一方、市場の抑制要因には、厳格なcGMPおよび薬局方への準拠、長期在宅酸素療法への限定的な償還、大量ガス取り扱いにおける安全責任と保険費用、ヘリウム供給の不安定性による特殊ガス費用の高騰があります。

市場は製品別(医療ガス、医療ガス機器)、モダリティ別(オンサイト生成、パッケージシリンダー、液体/バルク供給、ポータブル濃縮器)、用途別(治療、診断・画像、製薬製造・研究、凍結手術・凍結療法、在宅医療)、エンドユーザー別(病院、外来手術センター、在宅医療、学術・研究機関)、地域別(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化されています。

市場規模と成長予測によると、医療ガスおよび機器市場は2025年に180.2億米ドル、2030年には254.5億米ドルに達し、年平均成長率(CAGR)は7.14%と予測されています。製品カテゴリーでは純粋医療ガスが、用途別では在宅医療が11.01%のCAGRで、モダリティ別ではポータブル濃縮器が9.81%の年間成長率で最も急速に成長しています。地域別では、アジア太平洋地域が13.51%のCAGRで最も高い成長が見込まれています。

競争環境では、市場集中度と主要企業の市場シェアが分析されており、Linde plc、Air Liquide、Air Products & Chemicals、Taiyo Nippon Sanso、Atlas Copcoなど多数の企業がプロファイルされています。レポートはまた、未開拓の領域や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 在宅医療およびPOC酸素療法の需要増加

- 4.2.2 呼吸器疾患の有病率の増加

- 4.2.3 COVID後の政府資金による酸素インフラ整備

- 4.2.4 ポータブル/ウェアラブル濃縮器およびセンサーの小型化

- 4.2.5 環境に優しい低GWP麻酔ガス混合物の商業化

- 4.2.6 AIを活用した予測型ガスパイプライン監視および在庫管理

-

4.3 市場の阻害要因

- 4.3.1 厳格な複数管轄区域のcGMPおよび薬局方への準拠

- 4.3.2 長期在宅酸素療法に対する償還の制限

- 4.3.3 バルクガス取り扱いにおける職場安全責任および保険費用

- 4.3.4 ヘリウム供給の変動による特殊ガスコストの高騰

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 製品別

- 5.1.1 医療ガス

- 5.1.1.1 純粋医療ガス

- 5.1.1.1.1 酸素

- 5.1.1.1.2 亜酸化窒素

- 5.1.1.1.3 医療用空気

- 5.1.1.1.4 二酸化炭素

- 5.1.1.1.5 ヘリウム&特殊ガス

- 5.1.1.2 医療ガス混合物

- 5.1.1.3 生物学的雰囲気

- 5.1.2 医療ガス機器

- 5.1.2.1 コンプレッサー

- 5.1.2.2 シリンダー

- 5.1.2.3 ホースアセンブリ&バルブ

- 5.1.2.4 マスク&カニューレ

- 5.1.2.5 真空&吸引システム

- 5.1.2.6 マニホールド&パイプラインシステム

- 5.1.2.7 警報&監視システム

-

5.2 モダリティ別

- 5.2.1 大量オンサイト生成

- 5.2.2 パッケージシリンダー

- 5.2.3 液体/バルク配送

- 5.2.4 ポータブル濃縮器

-

5.3 用途別

- 5.3.1 治療用

- 5.3.2 診断&画像診断

- 5.3.3 医薬品製造&研究

- 5.3.4 凍結手術&凍結療法

- 5.3.5 在宅医療

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 在宅ケア施設

- 5.4.4 学術&研究機関

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東&アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東&アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 リンデ plc

- 6.3.2 エール・リキード

- 6.3.3 エア・プロダクツ&ケミカルズ

- 6.3.4 メッサーグループ

- 6.3.5 大陽日酸

- 6.3.6 アトラスコプコ

- 6.3.7 ビーコンメダエス

- 6.3.8 アミコグループ

- 6.3.9 マセソン・トライガス

- 6.3.10 GCEグループ

- 6.3.11 ノベア

- 6.3.12 ラックスファー・ガス・シリンダーズ

- 6.3.13 ゲティンゲ AB

- 6.3.14 ドレーゲルベルク AG

- 6.3.15 イノックス・エア・プロダクツ

- 6.3.16 南アフリカ酸素 (アフロックス)

- 6.3.17 ガルフ・クライオ

- 6.3.18 コアガス Pty

- 6.3.19 SOLグループ

- 6.3.20 エア・ウォーター株式会社

- 6.3.21 インバケア・コーポレーション

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

医療ガス・機器は、現代医療において患者様の生命維持、診断、治療、そして医療機器の駆動に至るまで、多岐にわたる重要な役割を担う不可欠な要素でございます。これらは、医療現場の安全性と効率性を支える基盤であり、その定義、種類、用途、関連技術、市場背景、そして将来展望について詳細にご説明いたします。

定義

医療ガスとは、医療目的で人体に直接投与されたり、医療機器の駆動源として使用されたりする高純度ガスの総称でございます。具体的には、酸素、亜酸化窒素、医療用空気、炭酸ガス、窒素などが含まれます。一方、医療機器とは、これらの医療ガスを安全かつ正確に供給、制御、使用するために用いられる装置やシステムを指します。これには、ガス供給設備、流量計、人工呼吸器、麻酔器、吸引器などが該当し、医療ガスと医療機器は密接に連携し、医療現場のインフラとして機能しております。

種類

医療ガスには、以下のような主要な種類がございます。

酸素(O2)は、呼吸不全の患者様への吸入、麻酔時の補助、救急医療などで広く使用されます。亜酸化窒素(N2O)は、麻酔や鎮痛目的で用いられる吸入麻酔薬です。医療用空気(Medical Air)は、人工呼吸器やネブライザーの駆動源として、清浄な空気を供給します。炭酸ガス(CO2)は、腹腔鏡手術における術野の確保や、診断目的で使用されます。窒素(N2)は、手術用ドリルなどの医療機器の駆動源や、MRIの冷却、凍結療法に用いられます。ヘリウム(He)は、酸素と混合したヘリオックスとして、重度の呼吸器疾患の治療に用いられることがあります。

医療機器は、その機能に応じて多岐にわたります。

ガス供給設備には、病院全体にガスを供給する中央配管システム、ガスボンベ、液化酸素貯槽、真空ポンプ、医療用コンプレッサーなどが含まれます。ガス供給末端機器としては、壁面アウトレット、流量計、圧力調整器(レギュレーター)など、患者様や機器にガスを供給する最終段階の装置がございます。呼吸管理機器には、人工呼吸器、麻酔器、酸素濃縮器、ネブライザー、加湿器、吸引器など、呼吸を補助・管理する機器が含まれます。手術関連機器としては、腹腔鏡手術用の送気装置、高圧滅菌器(一部ガスを使用)などがございます。診断・治療機器には、MRI(冷却用窒素を使用)、レーザー治療器(ガスアシスト)などが挙げられます。安全管理機器として、ガス警報装置、配管監視システムなど、ガスの異常を検知し安全を確保するシステムも重要です。

用途

医療ガス・機器の用途は非常に広範です。

生命維持においては、呼吸不全の患者様への酸素吸入や、人工呼吸器による呼吸補助は、生命維持に不可欠です。手術では、麻酔導入・維持(亜酸化窒素、酸素、医療用空気)、腹腔鏡手術における術野の確保(炭酸ガス)、手術器具の駆動(窒素)などに使用されます。集中治療では、重症患者様の呼吸管理、バイタルサインのモニタリング、薬剤吸入などに用いられます。救急医療では、救急車内での酸素供給や、災害現場での応急処置に不可欠です。診断においては、肺機能検査、内視鏡検査時の送気、CTやMRI検査における患者様の呼吸管理などにも関与します。治療では、ネブライザーを用いた薬剤吸入、高気圧酸素治療、凍結療法など、特定の治療法にも利用されます。医療機器の駆動・冷却としては、手術用ドリルや骨鋸などの駆動源、MRIの超電導マグネットの冷却など、間接的ながらも重要な役割を担います。

関連技術

医療ガス・機器の分野は、様々な先端技術と連携し進化を続けております。

IoT(モノのインターネット)とAI(人工知能)は、機器の稼働状況やガス消費量の遠隔監視、故障予測、患者データの統合分析による治療最適化に活用されます。センサー技術は、ガス濃度、流量、圧力の精密な測定、異常検知、漏洩監視など、安全管理と効率化に貢献します。材料科学は、高耐久性、生体適合性、抗菌性を持つ配管や機器材料の開発により、安全性と衛生性が向上しています。サイバーセキュリティは、ネットワークに接続された医療機器が増える中、患者様のプライバシー保護とシステムの安全性を確保するための対策が不可欠です。省エネ技術は、高効率なコンプレッサーや酸素濃縮器の開発により、運用コストの削減と環境負荷の低減が図られています。小型化・ポータブル化は、在宅医療や救急医療での利用を促進するため、機器の小型化・軽量化が進められています。滅菌・感染制御技術は、医療ガス供給経路の清潔を保ち、院内感染のリスクを低減するための技術も重要です。

市場背景

医療ガス・機器市場は、高齢化社会の進展、慢性疾患患者の増加、医療技術の高度化を背景に、安定した成長を続けております。

規制面では、医薬品医療機器等法(薬機法)に基づき、医療ガスは「医薬品」として、医療機器は「医療機器」として厳格な承認・管理が行われています。また、高圧ガス保安法、JIS規格、ISO規格など、多岐にわたる法規制や標準が適用され、高い安全性が求められます。市場規模は、世界的に見ても、医療インフラの整備や在宅医療へのシフトが市場拡大を牽引しています。特に、呼吸器疾患の増加や手術件数の増加が需要を押し上げています。主要プレイヤーとしては、日本酸素ホールディングス、エア・リキード、リンデといった大手ガスメーカーがガスの供給を担い、GEヘルスケア、フィリップス、ドレーゲル、フクダ電子などの医療機器メーカーが多様な機器を提供しています。課題としては、安定供給の確保、コスト削減、災害時の供給継続性、サイバーセキュリティリスクへの対応、専門人材の育成などが挙げられます。特に、災害発生時の医療ガス供給は、医療継続の生命線であり、そのレジリエンス強化が喫緊の課題です。トレンドとしては、在宅医療へのシフト、遠隔医療の普及、デジタルヘルスとの連携が加速しており、これに対応した製品やサービスの開発が進んでいます。

将来展望

医療ガス・機器の分野は、今後も技術革新と医療ニーズの変化に対応し、さらなる進化を遂げると予想されます。

個別化医療の進展により、患者様一人ひとりの状態に合わせたガス供給量の最適化や、AIを活用した治療支援システムの導入が進むでしょう。在宅医療の高度化では、より小型で高性能な在宅用機器の開発、遠隔モニタリング機能の強化により、患者様のQOL(生活の質)向上に貢献します。デジタル化・スマート化は、医療ガス供給システムの完全自動化、データ連携による効率化と安全性向上、予知保全の実現が期待されます。環境配慮の観点からは、省エネルギー化、CO2排出量削減、リサイクル可能な材料の使用など、環境負荷の低減に向けた取り組みが加速するでしょう。新技術の導入として、キセノン麻酔のような新規医療ガスの実用化や、非侵襲的モニタリング技術との融合により、より安全で快適な医療が提供される可能性があります。災害レジリエンスの強化は、災害時にも安定供給を維持できるシステムの構築、分散型供給源の活用、地域連携の強化が進められます。国際協力と標準化を通じて、グローバルな視点での標準化推進や、新興国への技術移転を通じて、世界中の医療の質向上に貢献していくことが期待されます。

医療ガス・機器は、目立たないながらも医療現場の根幹を支える重要な分野であり、その持続的な発展は、未来の医療を形作る上で不可欠でございます。