医療用ロボットシステム市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

医療用ロボットシステム市場レポートは、製品タイプ(手術用ロボットシステムなど)、コンポーネント(ロボットシステム、機器およびアクセサリーなど)、用途(一般外科、整形外科など)、エンドユーザー(病院・クリニックなど)、自動化レベル(遠隔操作など)、および地域(北米、欧州など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

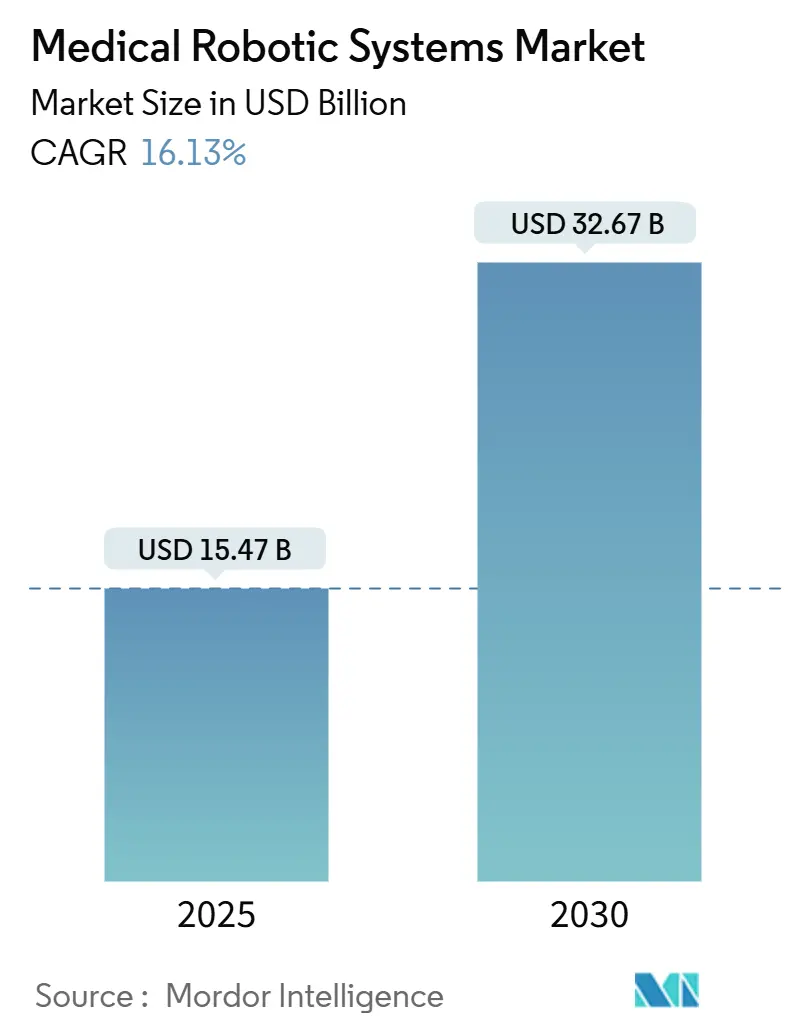

医療用ロボットシステム市場は、2025年には154.7億米ドルと推定され、2030年までに326.7億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は16.13%と、医療機器市場全体の成長を上回る勢いを見せております。この成長は、人工知能(AI)と精密工学の融合、初期投資の障壁を取り除くサブスクリプション型資金調達モデルの普及、自動化ソリューションを支持する規制政策によって加速されています。

市場の主要な動向と洞察

市場の成長を牽引する主な要因は以下の通りです。

1. 米国および欧州における外来ロボット手術センターの採用加速: 外来手術施設は、入院施設と比較して手術費用を30~40%削減しつつ、同等の臨床成績を達成しています。メディケアの2025年支払い更新では、外来手術センター(ASC)で実施可能な手術リストが拡大され、民間保険会社も高効率なセンターを優遇するバンドル支払い制度を導入しています。欧州でも同様の動きが見られ、ドイツでは病院の資金調達が手術量に連動しており、地域ネットワークがロボット資産を共有して複雑な症例を地域内で対応するよう促されています。

2. 中国の三次病院における腫瘍学に特化したロボット手術の急増: 中国の国家衛生健康委員会は、腫瘍学プロトコルにおいてロボット支援切除術への言及を増やしており、これにより従来資本予算が不足していた地方の紹介センターでの導入が促進されています。病院はロボット技術を活用して、一流都市から優秀な外科医を誘致し、広範なネットワーク全体で治療成績を標準化しています。国内ベンダーが低価格システムを投入することで、導入コストが圧縮され、国家目標を超える普及が加速しています。

3. ドイツにおける複雑な手術に対するロボットシステム導入を促す最低手術量義務化政策: ドイツでは、膵臓や食道の手術など特定の複雑な手術について、病院が認定を維持するために年間で規定された最低手術量を達成することを義務付ける規制が導入されています。ロボットシステムは手術精度を高め、ばらつきを減らすことで、病院がこれらの厳格な要件を満たすのに貢献しています。これにより、病院は専門手術の集中化だけでなく、先進技術を好む一流外科医の誘致・維持のためにもロボットプラットフォームへの投資を強化しています。

4. 中所得国市場における初期設備投資を削減するサブスクリプションおよびリースビジネスモデルの出現: 「Robotics-as-a-Service」モデルは、高額な設備投資を予測可能な月額料金に転換し、ハードウェア、器具、メンテナンス、トレーニングをバンドルして提供します。特に病院の借入能力が限られているラテンアメリカや東南アジアでは、外科用ロボットのリースが前年比40%増加しており、この傾向が顕著です。これにより、メーカーは安定した経常収益を得られる一方、病院はコストを利用状況に合わせることができます。

5. AI搭載術中画像診断の統合による精密脳神経外科の推進: AIを搭載した術中画像診断の統合は、精密脳神経外科を推進しています。定位誘導システムと術中MRIの融合により、脳深部のターゲットを0.5mmの精度で特定できるようになりました。ロボット誘導による脊椎固定術を実施する病院では、X線被曝が30%減少し、手術時間が20分短縮されると報告されており、これにより高頻度手術リストにおいて1日あたり追加の症例を処理できるようになります。AIによる異常検出は、腫瘍切除時の微小出血をリアルタイムで検知し、安全性を高めています。

6. 政府主導のリハビリテーションロボットプログラムによる脳卒中負担への対応: 日本や韓国では、政府が脳卒中後のリハビリテーションプログラムを支援しており、これによりリハビリテーションロボットの普及が加速しています。外骨格セッションはより高い治療強度を提供し、初期の医療経済研究では、従来のリハビリテーションと比較して機能回復が15%速いことが示されています。

市場の主要な抑制要因

一方で、市場の成長を阻害する要因も存在します。

1. 保証期間終了後のサービス費用増加が中小病院を阻害: 医療用ロボットシステムの年間サービス費用は、通常、システム本体価格の12%から18%に達します。この継続的な財政負担は、多くの中小規模病院にとって持続不可能であり、メンテナンスの遅延やロボット投資からの収益低下につながっています。特に東南アジア、東欧、ラテンアメリカなどの地域では、病院の利益率が低く、手術量がサービス費用を正当化できないため、この問題が顕著です。

2. データ保護規制(GDPR/HIPAA)がクラウド接続型ロボット分析を制限: 欧州のGDPRや米国のHIPAAといった厳格なデータ保護法は、クラウド接続型ロボット分析の成長を阻害しています。現代の医療用ロボットは、アルゴリズムのトレーニング、予測メンテナンス、術中ビデオ分析などのタスクにクラウド処理を依存していますが、手術データの国境を越えた転送はコンプライアンス上の課題に直面しています。これにより、病院は規制リスク、長い承認サイクル、データ匿名化に関する管理上の課題に直面し、多くの施設が接続機能をオフにするか、オンプレミス分析に移行しています。

3. ラテンアメリカにおける認定ロボット外科医の不足が利用率を低下: ラテンアメリカでは、認定されたロボット外科医の不足がロボットシステムの利用率を低下させています。ロボット手術の習得には、長期間にわたる集中的なトレーニングと経験が必要であり、特に新興市場では、この専門知識を持つ外科医の数が限られています。

4. FDAの厳格なサイバーセキュリティ草案ガイダンスが新規参入企業のコンプライアンスコストを上昇: FDAのサイバーセキュリティに関する厳格な草案ガイダンスは、新規参入企業にとってコンプライアンスコストを大幅に上昇させています。医療機器のサイバーセキュリティ要件は複雑であり、これに対応するための開発・テスト費用が増加し、製品の市場投入が遅れる可能性があります。

セグメント分析

* 製品タイプ別: 2024年には外科用ロボットシステムが市場シェアの26.9%を占め、成熟した保険償還コードと外科医の広範なトレーニングパイプラインに支えられています。泌尿器科、婦人科、一般外科、整形外科の手術で利用されており、da Vinciシステムの累計症例数は世界で1,500万件を超えています。一方、外骨格およびリハビリテーションロボットは、2030年までに18.2%のCAGRで最も速い成長が予測されています。

* コンポーネント別: 2024年には器具およびアクセサリーが医療用ロボットシステム市場シェアの51%を占めました。これは、各手術でステープラー、トロカール、エネルギーチップなどの使い捨て品が必要となるためです。サービスセグメント(リース、保証、ソフトウェア、トレーニングなど)は、プロバイダーが設備投資よりも運用費用モデルを好むため、18.71%のCAGRでさらに速い成長を遂げています。

* アプリケーション別: 2024年には一般外科が医療用ロボットシステム市場の29.8%を占め、胆嚢摘出術、肥満外科手術、腹壁ヘルニア修復術などの高頻度手術で利用されています。しかし、神経学アプリケーションは19.7%のCAGRで最も速い成長を遂げており、定位誘導システムと術中MRIの融合により、0.5mmの精度で脳深部のターゲットを特定できるようになっています。

* エンドユーザー別: 2024年には病院および診療所が医療用ロボットシステム市場シェアの61.05%を占め、集中治療バックアップや24時間体制の画像診断を活用して、多領域の腫瘍学および心臓病の症例に対応しています。一方、外来手術センター(ASC)は19.1%のCAGRで成長しており、米国メディケアの2025年外来診療規則により、結腸切除術や前立腺摘除術がASCの対象リストに追加されたことが、この成長を加速させています。

* 自動化レベル別: 2024年には遠隔操作型医療ロボットが医療用ロボットシステム市場の55.3%を占め、手術コンソールの導入増加に牽引されています。これは、精度向上、合併症の減少、回復時間の短縮といった説得力のある証拠に支えられています。一方、アシスト型および協働型医療ロボットは、高齢化、慢性疾患の増加、病院の人員不足を背景に、予測期間中に20.4%の成長率を記録すると予測されています。

地域分析

* 北米: 2024年には収益の36%を占め、最大の市場となっています。明確なFDA承認経路、強力なベンチャー資金、ロボット手術コードに対する保険会社の受容が市場を支えています。米国の外来センターでは多専門ロボット手術室の統合が進み、カナダの州政府は初期予算管理のためにリース契約に移行しています。

* アジア太平洋: 2030年までに18%のCAGRで最も速い成長を遂げる地域です。公的資金、人口動態圧力、保険加入者の増加が成長を牽引しています。中国の三次病院では腫瘍学ロボットの導入が加速し、日本では脳卒中後のリハビリテーションに外骨格が国家保険制度の下で補助されています。

* 欧州: 緩やかですが着実な導入が見られます。ドイツの量に基づく品質規制は、特に内臓外科および心臓外科におけるロボット投資を促しています。英国のNICEは費用対効果の閾値を組み込んでおり、導入期間は長くなるものの、持続可能な利用を確保しています。

競合状況と主要プレイヤー

医療用ロボットシステム市場は中程度に細分化されています。Intuitive Surgicalは、7,500台以上のda Vinciシステムの導入実績と広範な外科医トレーニングカリキュラムを活用してシェアを維持していますが、新規参入企業が価格競争を激化させています。CMR Surgicalのモジュール式Versiusロボットは、80カ国以上で承認されており、より小さな設置面積と柔軟な資金調達を提供し、予算に制約のある施設にアピールしています。

Johnson & JohnsonのOttavaプロトタイプは2025年2月に初のヒト手術を実施し、AIビジョンをPolyphonicデジタルエコシステムを通じて統合する同社の取り組みを示しています。Siemens Healthineersは、画像診断、ナビゲーション、自動Cアームポジショニングを統合し、密接に連携した術中ワークフローを構築することで、ロボットの範囲を拡大しています。Strykerは整形外科ロボット分野でリーダーシップを維持し、Smith+NephewのCORI膝プラットフォームは新しいインサートの承認を得て、アプリケーションの深さを維持しています。

戦略的に、ベンダーは経常収益に焦点を当てる傾向があります。ハードウェアの革新だけでは差別化が保証されなくなり、予測メンテナンスのためのAI分析、統合トレーニングモジュール、クラウド配信型アップグレードが顧客ロイヤルティを確保する鍵となっています。半導体およびクラウドプロバイダーとのパートナーシップはアルゴリズム開発を加速させ、画像診断およびナビゲーション分野の買収は能力のギャップを埋めています。

主要プレイヤーには、Intuitive Surgical Inc.、Stryker Corporation、Medtronic plc、Johnson & Johnson Services, Inc.、Siemens Healthineers AGなどが挙げられます。

最近の業界動向

* 2025年5月: Zimmer Biometは2025年第1四半期の決算を発表し、ロボットソリューションの継続的な成長を示しました。Z1 Triple-Taper Femoral Hip SystemとHAMMR Automated Hip Surgical Impactor Systemが主要な革新として挙げられています。Paragon 28の買収により、足と足首の整形外科技術におけるロボットポートフォリオと市場での地位を強化しました。

* 2025年4月: Smith+Nephewは2025年第1四半期の売上高が14億700万米ドルに達し、特に膝手術用のCORI Surgical Systemを含むロボット分野で力強い成長を報告しました。同社は、CORIシステムで使用するために設計された新しいLEGION Medial StabilizedインサートのFDA承認を取得し、ロボット支援手術の能力を拡大しました。

* 2025年3月: Siemens Healthineersは、脊椎および骨盤手術中の処置時間を最大50%短縮する自動運転Cアームシステム「Ciartic Move」を導入しました。この革新は、世界的な医療スタッフ不足に対応しつつ、ワークフロー効率を向上させ、手術チームの放射線被曝を低減します。

* 2025年2月: Johnson & Johnsonは、FDAの治験用医療機器免除承認を受けた後、Ottava外科用ロボットによる初のヒト手術を完了し、ロボット手術プラットフォーム開発における重要なマイルストーンを達成しました。同社はまた、NVIDIAとの協業を発表し、Polyphonicデジタルエコシステムを通じて外科用ロボットにおけるAI統合を推進しています。

このレポートは、医療用ロボットシステム市場の現状、成長予測、主要な推進要因と阻害要因、および競争環境について詳細に分析しています。

市場規模と成長予測

医療用ロボットシステム市場は、2025年には154.7億米ドルの価値があると評価されており、2030年までに326.7億米ドルに達すると予測されています。これは、年平均成長率(CAGR)16.13%という顕著な成長を示しています。

市場の推進要因

市場の成長を加速させる主な要因は多岐にわたります。米国およびヨーロッパでは、外来ロボット手術センターの導入が加速しています。中国の三次病院では、腫瘍学に特化したロボット手術が急速に増加しています。ドイツでは、複雑な手術に対するロボットシステムの導入を促す最低手術量義務化政策が実施されています。中所得国市場では、初期設備投資(CAPEX)を削減するサブスクリプションおよびリースビジネスモデルの登場が導入を後押ししています。さらに、AIを活用した術中画像診断の統合が、精密脳神経外科手術の採用を促進しています。日本と韓国では、政府主導のリハビリテーションロボットプログラムが脳卒中の負担軽減に貢献しています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。保証期間後のサービスコストの増加は、中小規模の病院にとって負担となっています。データ保護規制(GDPR/HIPAA)は、クラウド接続型ロボットの分析機能を制限しています。ラテンアメリカでは、認定されたロボット外科医の不足が利用率の低下につながっています。また、FDAの厳格なサイバーセキュリティ草案ガイドラインは、新規参入企業にとってコンプライアンスコストを上昇させています。

製品タイプと用途

製品タイプ別では、手術用ロボットシステムが2024年の収益の26.9%を占め、幅広い専門分野への対応と確立された償還制度により市場を牽引しています。その他には、リハビリテーション用ロボットシステム、非侵襲的放射線手術ロボット、病院・薬局自動化ロボットなどがあります。

用途は、一般外科、整形外科、脳神経外科、心臓血管外科、婦人科、泌尿器科、腫瘍科、腹腔鏡・胸腔鏡手術など多岐にわたります。

エンドユーザーと自動化レベル

エンドユーザー別では、病院や診療所が主要ですが、外来手術センター(ASC)が将来の成長において極めて重要です。ASCは入院環境と比較して30〜40%のコスト削減を実現し、2030年までに19.1%のCAGRで成長すると予測されており、ロボット手術の普及に貢献しています。

自動化レベルは、遠隔操作型、半自律型、自律型、支援・協調型に分類されます。

地域別の動向

地域別では、アジア太平洋地域が最も速い成長(18%のCAGR)を記録しています。これは、中国、日本、韓国における公的資金の投入と、新興経済国全体での保険普及率の上昇に牽引されています。

AIの役割と競争環境

人工知能(AI)は、術中画像診断の強化、器具の軌道誘導、予測保守のサポートを通じて、手術の精度とシステムの稼働時間を向上させ、ベンダーにとって新たな差別化の層を形成しています。

競争環境については、市場集中度、戦略的動向(M&A、パートナーシップ、資金調達)、市場シェア分析が行われ、Intuitive Surgical Inc.、Stryker Corporation、Medtronic plcなど主要20社の企業プロファイルが詳細に記載されています。

市場機会と将来展望

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、市場の機会と将来の展望についても言及されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 米国および欧州における外来ロボット手術センターの導入加速

- 4.2.2 中国の三次病院における腫瘍学に特化したロボット手術の急速な増加

- 4.2.3 ドイツにおける義務的な最低手術量ポリシーが、複雑な手術のためのロボットシステム導入を病院に促す

- 4.2.4 中所得国市場におけるサブスクリプションおよびリースビジネスモデルの出現による初期設備投資の削減

- 4.2.5 AI搭載術中画像診断の統合が精密脳神経外科手術の導入を促進

- 4.2.6 日本と韓国における脳卒中負担に対処する政府支援のリハビリテーションロボットプログラム

-

4.3 市場の阻害要因

- 4.3.1 保証期間後のサービス費用滞留の増加が小規模病院を躊躇させる

- 4.3.2 データ保護規制(GDPR/HIPAA)がクラウド接続型ロボット分析を制限

- 4.3.3 ラテンアメリカにおける認定ロボット外科医の不足が利用率を低下させる

- 4.3.4 厳格なFDAサイバーセキュリティ草案ガイダンスが新規参入企業のコンプライアンスコストを上昇させる

- 4.4 産業バリューチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターのファイブフォース分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 外科用ロボットシステム

- 5.1.2 リハビリテーション用ロボットシステム

- 5.1.3 非侵襲的放射線外科ロボット

- 5.1.4 病院および薬局自動化ロボット

- 5.1.5 その他の製品タイプ

-

5.2 コンポーネント別

- 5.2.1 ロボットシステム

- 5.2.2 器具およびアクセサリー

- 5.2.3 サービス(保守、トレーニング、サブスクリプション)

- 5.2.4 ソフトウェアおよびAIプラットフォーム

-

5.3 用途別

- 5.3.1 一般外科

- 5.3.2 整形外科

- 5.3.3 脳神経外科

- 5.3.4 心臓血管

- 5.3.5 婦人科

- 5.3.6 泌尿器科

- 5.3.7 腫瘍学

- 5.3.8 腹腔鏡検査および胸腔鏡検査

- 5.3.9 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 病院および診療所

- 5.4.2 外来手術センター

- 5.4.3 リハビリテーションセンター

- 5.4.4 在宅医療

-

5.5 自動化レベル別

- 5.5.1 遠隔操作

- 5.5.2 半自律型

- 5.5.3 自律型

- 5.5.4 支援型および協調型

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 イギリス

- 5.6.2.2 ドイツ

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 韓国

- 5.6.3.5 その他のアジア

- 5.6.4 中東

- 5.6.4.1 イスラエル

- 5.6.4.2 サウジアラビア

- 5.6.4.3 アラブ首長国連邦

- 5.6.4.4 トルコ

- 5.6.4.5 その他の中東

- 5.6.5 アフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 エジプト

- 5.6.5.3 その他のアフリカ

- 5.6.6 南米

- 5.6.6.1 ブラジル

- 5.6.6.2 アルゼンチン

- 5.6.6.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、提携、資金調達)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 インテュイティブサージカル社

- 6.4.2 ストライカーコーポレーション

- 6.4.3 メドトロニックplc

- 6.4.4 ジョンソン・エンド・ジョンソン(エチコン/オーリス)

- 6.4.5 シーメンスヘルシニアーズAG(コリンダスを含む)

- 6.4.6 CMRサージカル社

- 6.4.7 スミス・アンド・ネフューplc

- 6.4.8 ジンマーバイオメットホールディングス社

- 6.4.9 グローバスメディカル社

- 6.4.10 アセンサスサージカル社

- 6.4.11 ブレインラボAG

- 6.4.12 シンクサージカル社

- 6.4.13 プロセプトバイオロボティクス社

- 6.4.14 ビカリアスサージカル社

- 6.4.15 タイタンメディカル社

- 6.4.16 レニショーplc

- 6.4.17 マイクロポートメドボット

- 6.4.18 アキュレイインコーポレイテッド

- 6.4.19 オムニセルテクノロジーズ社

- 6.4.20 エイソン社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用ロボットシステムは、医療現場における診断、治療、手術、リハビリテーション、介護、薬剤管理など、多岐にわたるタスクを支援または実行するために設計された、ロボット技術と関連システムの総称でございます。これらのシステムは、人間の能力を拡張し、医療行為の精度向上、医療従事者の負担軽減、患者様の安全性確保、そして医療プロセスの効率化を目指しております。単にロボット単体を指すだけでなく、それを制御するシステム、画像処理技術、各種センサー、人工知能(AI)などが統合された複合的なシステム全体を意味します。

医療用ロボットシステムには、その用途に応じて様々な種類がございます。最も広く知られているのは、手術支援ロボットで、代表的なものに「ダヴィンチサージカルシステム」がございます。これは、医師の繊細な手の動きを精密に再現し、低侵襲手術を可能にするもので、拡大された三次元視野と多関節器具による自由度の高い操作が特徴です。次に、リハビリテーションロボットは、脳卒中後の麻痺回復や脊髄損傷、高齢者の歩行訓練などを支援し、反復訓練の効率化やセラピストの身体的負担軽減に貢献します。装着型ロボットや歩行支援ロボットなどがこれに該当します。また、病院内での薬剤や検体、医療器具などの自動搬送を行う薬剤・検体搬送ロボットは、人手不足の解消、感染リスクの低減、ヒューマンエラーの防止に役立っております。介護支援ロボットは、移乗支援、排泄支援、見守り、コミュニケーションなど、介護者の負担を軽減し、被介護者の自立を促す役割を担います。さらに、カプセル内視鏡や超音波検査支援ロボットのような診断・検査ロボット、病院内の環境衛生を維持するための消毒・清掃ロボットなども普及が進んでおります。

これらの医療用ロボットシステムは、多岐にわたる用途で活用されております。手術分野では、低侵襲手術の普及を加速させ、患者様の身体的負担を軽減し、回復期間の短縮に貢献しております。また、精密な操作が求められる脳神経外科や心臓外科手術においても、その真価を発揮します。リハビリテーション分野では、患者様一人ひとりの状態に合わせた個別化された訓練プログラムを提供し、運動機能の回復を効率的に支援します。薬剤管理や物流の分野では、調剤の自動化や病棟への薬剤配送、検体搬送をロボットが行うことで、医療従事者がより患者様と向き合う時間を創出し、医療の質向上に繋がっております。介護・見守りの分野では、高齢者の生活支援や転倒防止、緊急時の通報など、安全で安心な生活環境の提供に寄与します。感染症対策においては、病院内の消毒や清掃をロボットが代行することで、医療従事者の感染リスクを低減し、衛生管理の徹底に貢献しております。

医療用ロボットシステムの進化を支えるのは、様々な関連技術の進歩でございます。人工知能(AI)は、画像診断支援、手術計画の最適化、リハビリテーションプログラムの個別化、さらには予後予測など、ロボットの自律性を高め、意思決定を支援する上で不可欠な技術となっております。高精度な画像処理・認識技術は、手術中のリアルタイム画像解析や病変部の特定、ナビゲーションを可能にし、内視鏡画像やCT/MRI画像との連携により、より安全で正確な医療行為を実現します。力覚センサー、触覚センサー、視覚センサーといった高度なセンサー技術は、患者様の状態を正確に把握し、ロボットの精密な制御と安全性確保に貢献します。また、5Gなどの高速大容量通信技術は、遠隔医療や遠隔手術の実現、リアルタイムでのデータ伝送を可能にし、医療の地域格差解消に期待が寄せられております。精密メカトロニクス技術は、ロボットアームの小型化、高精度化、多自由度化を可能にし、生体適合性材料や滅菌可能な設計が医療現場での実用性を高めております。さらに、直感的で操作しやすいヒューマン・マシン・インターフェース(HMI)やVR/AR技術の活用は、医療従事者とロボットの円滑な連携を促進します。

医療用ロボットシステムの市場は、世界的に拡大傾向にあり、その背景には複数の要因がございます。まず、世界的な高齢化社会の進展に伴う医療費の増大と医療従事者不足の深刻化が、ロボットによる効率化と省力化へのニーズを高めております。次に、低侵襲治療へのニーズの高まりや精密医療の進展など、医療の質の向上に対する要求が、高機能なロボットシステムの導入を後押ししております。さらに、AI、IoT、5Gといった先端技術の急速な進歩が、ロボット開発を加速させております。特に、COVID-19パンデミックを契機に、非接触・自動化へのニーズが高まり、感染症対策としてのロボット導入が注目されております。一方で、導入コストの高さ、医療機器としての厳格な規制・承認プロセス、医療従事者の操作習熟期間、誤作動や故障時の安全性確保、患者情報のデータセキュリティといった課題も存在し、これらを克服することが今後の普及拡大の鍵となります。

将来展望として、医療用ロボットシステムはさらなる小型化・高機能化が進み、より複雑な手技や狭い空間での操作が可能になると考えられます。AIとの融合は一層深化し、ロボットの自律性が向上することで、診断から治療、リハビリテーションに至るまで、患者様一人ひとりに合わせたパーソナライズされた医療の実現に貢献するでしょう。高速通信技術の発展により、遠隔医療や遠隔手術の普及が加速し、地域医療格差の解消や専門医へのアクセス向上に大きく寄与することが期待されます。また、ウェアラブルロボットやデータに基づいた健康管理システムとの連携により、予防医療や個別化医療への貢献も進むと見込まれます。医療、介護、福祉、そして家庭といった多分野でのシームレスな連携が実現し、人々の生活の質を向上させる複合的なシステムへと発展していくでしょう。技術の進歩に合わせて、倫理的・法的枠組みの整備も不可欠であり、社会全体でその受容性を高めていくことが重要でございます。最終的には、コストの低減と普及が進み、より多くの医療機関や患者様がその恩恵を受けられるようになることが期待されております。