マイクロRNA市場:規模・シェア分析、成長動向と予測(2025年~2030年)

マイクロRNA市場レポートは、業界を技術別(リアルタイムポリメラーゼ連鎖反応、マイクロアレイ、次世代シーケンシング(NGS)、イムノアッセイ)、アプリケーション別(がん、免疫疾患、感染症、心血管疾患など)、エンドユーザー別(学術・研究機関、バイオ医薬品企業、医薬品開発業務受託機関など)および地域別に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マイクロRNA市場の概要

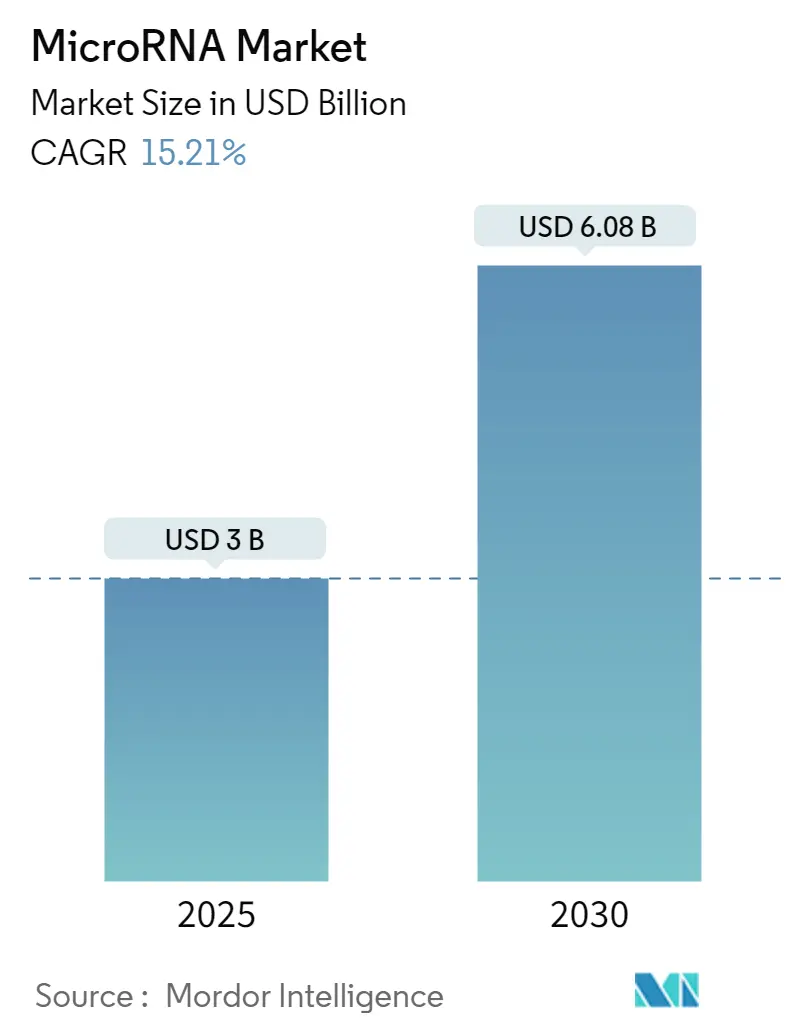

本レポートは、マイクロRNA市場の規模、需要、競争環境、および2030年までの予測について詳細に分析しています。調査期間は2019年から2030年までで、市場は2025年に30億米ドルと評価され、2030年には60.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は15.21%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は低いとされています。

市場のセグメンテーション

マイクロRNA市場は、技術別(リアルタイムポリメラーゼ連鎖反応、マイクロアレイ、次世代シーケンシング(NGS)、イムノアッセイ)、用途別(がん、免疫疾患、感染症、心血管疾患など)、エンドユーザー別(学術・研究機関、バイオ医薬品企業、医薬品開発業務受託機関など)、および地域別にセグメント化されています。

市場分析の概要

マイクロRNA市場は、精密診断における採用の増加、治療パイプラインの拡大、および主要な検査室におけるバイオマーカーベースの検査メニューの着実な導入によって勢いを増しています。オリゴヌクレオチド医薬品に対する規制上の迅速承認インセンティブ、ベンチャー資金の深化、次世代シーケンシング(NGS)およびリアルタイムPCR(RT-qPCR)プラットフォームの継続的なアップグレードが、高所得国と新興国の両方で需要を促進しています。単一の機器でDNA、RNA、タンパク質を分析できるプラットフォームの統合は、顧客を統合されたマルチオミクスワークフローへと向かわせています。一方、リキッドバイオプシーおよびエクソソーム由来マイクロRNAアッセイの普及は、より早期の疾患検出を可能にし、研究環境を超えてエンドユーザー基盤を拡大しています。治療薬の送達に関する課題とオフターゲット毒性への懸念は依然として主要な技術的ハードルですが、これらの制約は、新規ナノ粒子キャリアやAIガイド配列設計を専門とする企業に新たな機会をもたらしています。

主要なレポートのポイント

* 製品・サービス別: 2024年にはサービス部門がマイクロRNA市場シェアの48.23%を占め、2030年までにはキット・試薬が16.15%のCAGRで拡大すると予測されています。

* 技術別: 2024年にはリアルタイムPCRが38.81%の収益シェアで優位を占めましたが、マイクロアレイプラットフォームは2030年までに15.89%と最高のCAGRを示すと予測されています。

* 用途別: 2024年にはがんがマイクロRNA市場規模の36.25%を占めましたが、感染症の用途は16.31%と最速のCAGRで成長すると見込まれています。

* エンドユーザー別: 2024年にはバイオ医薬品企業がマイクロRNA市場規模の40.39%を占めましたが、診断センターは16.71%と最も急速に成長するユーザーグループです。

* 地域別: 2024年には北米がマイクロRNA市場シェアの42.14%を占めましたが、アジア太平洋地域は2030年までに17.32%のCAGRで成長すると予測されています。

世界のマイクロRNA市場の動向と洞察

促進要因(Drivers)

1. 慢性疾患および腫瘍性疾患の有病率の増加(CAGRへの影響度:+3.2%): がんだけでも2024年に1,000万人の死亡を引き起こすなど、慢性疾患の増加はマイクロRNAベースの診断薬および治療薬の需要を増幅させています。マイクロRNAは2型糖尿病の検出や心筋梗塞後の心筋損傷の調節にも可能性を示しており、疾患スペクトルの拡大は腫瘍学への依存度を減らし、予防医療を支援しています。

2. 精密分子診断およびリキッドバイオプシーの急速な採用(CAGRへの影響度:+2.8%): マイクロRNAシグネチャを用いたリキッドバイオプシーアッセイは、9種類のがんで90%の感度と99%の特異性を達成しています。非侵襲性検査は、膵臓がんなどの低発生率だが致死的な腫瘍のスクリーニングギャップを埋めています。AIによるシグネチャ発見は分析時間を短縮し、精度を高めています。

3. miRNA治療薬における研究開発資金と戦略的パートナーシップの強化(CAGRへの影響度:+2.1%): 2024年から2025年にかけてベンチャーおよび戦略的投資が過去最高に達しました。例えば、ARTHEx Biotechは筋強直性ジストロフィーを標的とするATX-01の開発のために4,200万ユーロを確保しました。このような取引は開発リスクを軽減し、タイムラインを短縮し、次世代オリゴヌクレオチドに対する大手製薬会社の信頼を示しています。

4. 小型RNA解析のためのNGSおよびRT-qPCRプラットフォームの進歩(CAGRへの影響度:+1.9%): Illuminaの臨床マルチオミクスへの進出は、シーケンシングの導入ベースで年間18%の成長を約束しています。LNA強化RT-qPCRキットは1pgの入力からマイクロRNAを定量でき、サンプル互換性を広げています。費用対効果の高いマイクロアレイも、特定のターゲットに対してRNA-seqよりも高い感度を提供する円形RNAパネルで再び注目を集めています。

5. オリゴヌクレオチド医薬品に対する規制上の迅速承認/希少疾病用医薬品インセンティブ(CAGRへの影響度:+1.7%): 米国FDAおよびEMAは、希少疾患オリゴヌクレオチド治療薬の審査期間を短縮する優先経路を引き続き付与しており、市場投入までの時間とコストを削減しています。

6. AIを活用したマルチオミクスパイプラインとエクソソームベースのmiRNAアッセイ(CAGRへの影響度:+1.4%): AIはゲノム、トランスクリプトーム、プロテオームのデータセットを統合することでバイオマーカー発見を加速させ、疾患生物学に合わせた解釈可能なマイクロRNAパネルを生成します。エクソソーム由来のカーゴへの関心も高まっており、シグナル安定性が向上し、室温での輸送が可能になり、リソースの少ない環境でのアクセスが拡大しています。

抑制要因(Restraints)

1. miRNA治療薬の送達と安定性の課題(CAGRへの影響度:-2.1%): 肝臓以外の組織特異的送達は依然として困難です。脂質ナノ粒子は循環中で急速に分解し、用量と毒性を増加させます。単一のマイクロRNAが複数の経路を調節するため、意図しない生理作用を避けるための精密なエンジニアリングが求められます。

2. 安全性とオフターゲット毒性の懸念(CAGRへの影響度:-1.8%): MRX34が免疫関連の有害事象により開発中止になった過去の事例は、安全性への警戒の重要性を示しています。現代のAI駆動型ターゲット予測と化学修飾はリスクを軽減していますが、規制当局は依然として広範な毒性試験パッケージを要求しています。

3. 第一世代miRNAアッセイ技術の特許切れ(CAGRへの影響度:-1.3%): 北米と欧州を中心に、第一世代のmiRNAアッセイ技術の特許切れは、既存のプレーヤーに影響を与え、市場競争を激化させる可能性があります。

4. 合成miRNA試薬のバッチ間変動(CAGRへの影響度:-0.9%): 合成miRNA試薬のバッチ間変動は、特にコストに敏感な市場において、結果の再現性と信頼性に影響を与える可能性があります。

セグメント分析

* 製品・サービス別: サービス部門は、抽出、定量、バイオインフォマティクスワークフローをCROにアウトソーシングするラボが増加したため、2024年に48.23%の市場シェアを占めました。高額な設備投資、人材不足、マルチオミクスデータ解釈の複雑化が、外部専門知識の活用を促しています。キット・試薬は、標準化されたすぐに使える消耗品がプロトコル変動を減らし、ターンアラウンドタイムを短縮するため、2030年までに16.15%のCAGRで最も急速に成長するカテゴリーです。

* 技術別: リアルタイムPCRは、規制上の馴染みやすさ、スケーラブルなスループット、臨床検査室での使いやすさから、2024年に総収益の38.81%を占めました。マイクロアレイプラットフォームは、探索的研究やシーケンシング深度が高価な円形RNA解析において経済的な全パネルプロファイリングを提供することで、15.89%と最高のCAGRを記録しています。NGSは、NovaSeq Xなどの機器でベースあたりのコストが低下し、高いスループットと柔軟なレーン構成により、発見と臨床検証の両方のユースケースに適しているため、勢いを増しています。

* 用途別: がんは、マイクロRNAの異常が腫瘍の発生、進行、治療抵抗性に関連しているという広範な文献に牽引され、2024年にマイクロRNA市場規模の36.25%を維持しました。感染症検査は、パンデミックによる投資により、血清、唾液、尿からのマイクロRNAシグネチャが数時間以内にウイルス感染と細菌感染を区別できることが示されたため、16.31%のCAGRで他のすべてのセグメントを上回ると予測されています。

* エンドユーザー別: バイオ医薬品企業は、ターゲット検証、リード最適化、コンパニオン診断の共同開発への多額の支出を反映し、2024年にマイクロRNA市場規模の40.39%を占めました。診断センターは、体外診断薬規制に基づくマイクロRNAパネルの認定と非侵襲性検体のコスト優位性により、16.71%と最速のCAGRで成長すると予測されています。

地域分析

* 北米: 成熟したバイオテクノロジーエコシステム、多額のNIHおよびベンチャー資金、革新的なオリゴヌクレオチド治療薬を優先するFDAプログラムに支えられ、2024年には世界の収益の42.14%を占めました。リキッドバイオプシーおよびコンパニオン診断をカバーする償還制度が、病院での迅速な採用を促進しています。

* アジア太平洋: 2030年までに17.32%のCAGRで最も急速に成長する地域と予測されています。中国、日本、韓国の政府は、RNA研究インフラに対する補助金や税制優遇措置を提供しており、医薬品開発製造受託機関(CDMO)は費用対効果の高いサプライチェーンを活用して世界のスポンサーを誘致しています。慢性疾患の有病率の上昇と高齢化が、早期検出検査の需要を高めています。

* 欧州: Horizon資金によるコンソーシアム、洗練された臨床試験ネットワーク、多施設バイオマーカー検証を促進する一貫したデータ保護規則を通じて、強力な市場地位を維持しています。

* 中東・アフリカおよび南米: まだ初期段階ですが有望であり、三次医療病院と検査室自動化への支出増加が、マイクロRNA診断の段階的な拡大の基盤を築いています。

競争環境

業界構造は適度に細分化されていますが、統合の傾向にあります。ノバルティスが2025年にRegulus Therapeuticsを17億米ドルで買収したことは、大手製薬会社が臨床概念実証のマイルストーン前に独自のマイクロRNAパイプラインを確保しようとする意図を強調しています。大手機器ベンダーは、化学、ハードウェア、クラウド分析を組み合わせたフルスタックソリューションを通じてシェアを守る一方、中規模のバイオテクノロジー企業は、送達技術や希少疾患プログラムでニッチを切り開いています。

戦略的提携が取引の流れを支配しています。プラットフォームプロバイダーは、分散型検査に参入する診断企業に独自の検出化学をライセンス供与し、治療薬開発者はCROとコンパニオンアッセイを共同開発して規制当局への提出を効率化しています。ベンチャー投資家は、規模だけでなく、組織特異的ナノ粒子送達やAIベースのオフターゲット予測といった差別化された能力を評価しています。ポイントオブケア検査では競争が激化しており、スタートアップ企業が15分でカートリッジ結果を出すことを約束し、中央検査室の既存企業に挑戦しています。参入障壁には、LNA化学に関する知的財産、堅牢な品質管理システム、およびマイクロRNAパネルと確実な結果を結びつける臨床検証データが含まれます。

主要企業

* Qiagen N.V.

* Thermo Fisher Scientific, Inc.

* PerkinElmer, Inc.

* Illumina, Inc.

* Takara Bio, Inc.

最近の業界動向

* 2024年5月: Enzene Biosciencesは、EnzeneX技術を採用したバイオ医薬品製造施設を補完する新しい創薬部門を立ち上げ、統合されたCDMO(医薬品開発製造受託機関)サービスを拡大しました。

* 2024年5月: エモリー大学医学部は、科学者と臨床医が新しい治療法を共同開発するエコシステムを構築する「新薬センター」を開設しました。

このレポートは、マイクロRNA(miRNA)市場に関する包括的な分析を提供しています。

1. 市場定義と範囲

本調査におけるmiRNA市場は、miRNA分子の定量、修飾、または送達を目的とした研究用および臨床用のキット、試薬、専用機器、および有料プロファイリング/合成サービスから生じる収益を対象としています。広範なRNA治療薬のバリューチェーンに含まれる治療薬パイプラインのライセンス料や、miRNAに特化しないバルクオリゴヌクレオチドの受託製造は、本調査の範囲から除外されています。

2. 市場規模と成長予測

miRNA市場は、2025年には30億米ドルに達すると予測されており、2030年までに年平均成長率(CAGR)15.21%で成長し、60.8億米ドルに達すると見込まれています。

3. 市場の推進要因

市場成長の主な要因としては、慢性疾患および腫瘍性疾患の有病率の増加、精密分子診断およびリキッドバイオプシーの急速な採用が挙げられます。また、miRNA治療薬における研究開発(R&D)資金の強化と戦略的パートナーシップの増加、次世代シーケンシング(NGS)およびリアルタイムPCR(RT-qPCR)プラットフォームの進歩、オリゴヌクレオチド医薬品に対する規制上の迅速承認や希少疾病用医薬品インセンティブも市場を牽引しています。さらに、AIを活用したマルチオミクスパイプラインやエクソソームベースのmiRNAアッセイの登場も重要な推進力となっています。

4. 市場の阻害要因

一方で、miRNA治療薬の送達と安定性に関する課題、安全性およびオフターゲット毒性への懸念、第一世代miRNAアッセイ技術の特許切れ、合成miRNA試薬のバッチ間変動などが市場の成長を抑制する要因として指摘されています。

5. 市場セグメンテーション

市場は、以下の主要なセグメントに分類され、詳細な分析が行われています。

* 製品・サービス別: キット・試薬、機器、サービス。

* 技術別: リアルタイムPCR、マイクロアレイ、次世代シーケンシング(NGS)、イムノアッセイ、ノーザンブロッティング、in situハイブリダイゼーション(ISH)。

* 用途別: がん、心血管疾患、神経疾患、感染症、免疫疾患、その他の用途。

* エンドユーザー別: バイオ医薬品企業、診断センター、病院・診療所、その他。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米。

特にアジア太平洋地域は、政府のR&Dインセンティブ、臨床試験活動の拡大、慢性疾患負担の増加に後押しされ、2030年まで17.32%のCAGRで最も急速に成長する地域と予測されています。

6. 競合環境

市場の競合環境では、市場集中度、市場シェア分析、主要企業のプロファイルが提供されています。主要企業には、Thermo Fisher Scientific Inc.、QIAGEN N.V.、Illumina Inc.、Agilent Technologies Inc.、Merck KGaAなどが挙げられます。

7. 調査方法

本レポートの調査方法は、一次調査と二次調査を組み合わせた堅牢なアプローチを採用しています。一次調査では、がんゲノミクス研究所の主任研究員、北米CROの調達責任者、シーケンシングプラットフォームOEMの製品マネージャーなどへの構造化されたインタビューを実施し、デスクトップデータでは得られない情報(サービス価格、キットの再注文頻度、地域ごとの資金シフトなど)を検証しています。二次調査では、NIH RePORTER、FDA 510(k)リスト、欧州CEマークデータベース、UN Comtradeなどの公的データセット、主要ベンダーの年次報告書、特許、査読付き論文、業界団体、ニュース報道などを活用しています。

市場規模の算出と予測は、研究資金、検査処理能力、患者コホート数からグローバルな需要プールを再構築するトップダウンモデルと、主要サプライヤーの収益およびサンプルASP(平均販売価格)×ユニットボリュームのボトムアップ集計を相互検証することで行われています。データは、NIHの資金成長、四半期ごとのベンダー提出書類、輸入動向に対して差異チェックを行い、毎年更新されることで、ユーザーは常に最新の市場状況を把握できます。本レポートは、サービス収益、全地理的範囲、および実世界の価格設定を統合することで、信頼性の高いmiRNA市場のベースラインを提供しています。

8. 市場機会と将来展望

レポートでは、市場における未開拓分野や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患および腫瘍性疾患の有病率の増加

- 4.2.2 精密分子診断およびリキッドバイオプシーの急速な採用

- 4.2.3 miRNA治療薬における研究開発資金と戦略的パートナーシップの強化

- 4.2.4 小分子RNA分析のためのNGSおよびRT-qPCRプラットフォームの進歩

- 4.2.5 オリゴヌクレオチド医薬品に対する規制上の迅速審査/希少疾病用医薬品インセンティブ

- 4.2.6 AIを活用したマルチオミクスパイプラインとエクソソームベースのmiRNAアッセイ

- 4.3 市場の阻害要因

- 4.3.1 miRNA治療薬の送達と安定性の課題

- 4.3.2 安全性とオフターゲット毒性の懸念

- 4.3.3 第一世代miRNAアッセイ技術の特許切れ

- 4.3.4 合成miRNA試薬のバッチ間変動

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

- 5.1 製品・サービス別

- 5.1.1 キット・試薬

- 5.1.2 機器

- 5.1.3 サービス

- 5.2 技術別

- 5.2.1 リアルタイムPCR

- 5.2.2 マイクロアレイ

- 5.2.3 次世代シーケンシング (NGS)

- 5.2.4 免疫測定法

- 5.2.5 ノーザンブロッティング

- 5.2.6 in situハイブリダイゼーション (ISH)

- 5.3 用途別

- 5.3.1 がん

- 5.3.2 心血管疾患

- 5.3.3 神経疾患

- 5.3.4 感染症

- 5.3.5 免疫疾患

- 5.3.6 その他の用途

- 5.4 エンドユーザー別

- 5.4.1 バイオ医薬品企業

- 5.4.2 診断センター

- 5.4.3 病院・クリニック

- 5.4.4 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

- 5.5.1 北米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 サーモフィッシャーサイエンティフィック社

- 6.3.2 キアゲン N.V.

- 6.3.3 イルミナ社

- 6.3.4 アジレント・テクノロジー社

- 6.3.5 メルク KGaA(シグマアルドリッチ)

- 6.3.6 ナノストリング・テクノロジーズ社

- 6.3.7 ホライズン・ディスカバリー社

- 6.3.8 ジェネコペイア社

- 6.3.9 オリジーン・テクノロジーズ社

- 6.3.10 ノーゲン・バイオテック社

- 6.3.11 レグルス・セラピューティクス社

- 6.3.12 ミラジェン・セラピューティクス社

- 6.3.13 バイオーケストラ社

- 6.3.14 ミルクセス Pte Ltd.

- 6.3.15 トランスコード・セラピューティクス社

- 6.3.16 クアンタバイオ

- 6.3.17 ミルテニー・バイオテク

- 6.3.18 LGC バイオサーチ・テクノロジーズ

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

マイクロRNA(miRNA)は、生物の細胞内に存在する約20〜25ヌクレオチドという非常に短い非コードRNA分子の一種でございます。これらはタンパク質をコードしないにもかかわらず、遺伝子発現の転写後制御において極めて重要な役割を担っております。具体的には、標的となるメッセンジャーRNA(mRNA)に結合することで、その分解を促進したり、タンパク質への翻訳を抑制したりすることにより、遺伝子の働きを調節いたします。発生、細胞分化、アポトーシス、細胞増殖といった多岐にわたる生命現象に関与しており、その機能不全はがん、心血管疾患、神経変性疾患など、様々な疾患の発症や進行と密接に関連していることが明らかになっております。miRNAの生合成は、まず核内で一次miRNA(pri-miRNA)として転写され、DroshaおよびDGCR8複合体によって前駆体miRNA(pre-miRNA)へとプロセシングされます。その後、pre-miRNAは細胞質へと輸送され、Dicer酵素によって成熟miRNA二本鎖へと切断されます。最終的に、この二本鎖の一方の鎖がRNA誘導サイレンシング複合体(RISC)に取り込まれ、標的mRNAの認識と制御を実行いたします。

miRNAの種類に関しましては、その生合成経路や細胞内での存在様式によって分類することが可能でございます。一般的なmiRNAはDroshaとDicerという二つの主要な酵素によって段階的に処理される「カノニカル経路」を経て成熟いたしますが、一部のmiRNAはこれらの酵素に依存しない「ノンカノニカル経路」で生成されることも知られております。また、miRNAはゲノム上のイントロン、エクソン、または遺伝子間領域から転写されるため、その起源によっても分類されます。さらに、成熟miRNAの配列には、Dicerによる切断位置のわずかなずれや、RNA編集などによって生じる「イソミール(isomiR)」と呼ばれる多様なバリアントが存在し、これらがmiRNAの機能に影響を与える可能性も指摘されております。細胞外に分泌され、血液や尿などの体液中に安定して存在する「循環miRNA」も重要な種類であり、これらはエクソソームやマイクロベシクル、あるいはタンパク質複合体として存在し、細胞間コミュニケーションや疾患のバイオマーカーとしての可能性を秘めております。

miRNAの用途は、主に診断薬、治療薬、そして研究ツールとして多岐にわたります。診断薬としては、その高い安定性と疾患特異的な発現パターンから、非侵襲的な「リキッドバイオプシー」の有望なバイオマーカーとして注目されております。特に、がんの早期発見、病期診断、治療効果モニタリング、再発予測などにおいて、血液中の循環miRNAのプロファイリングが研究されております。心血管疾患、神経変性疾患、自己免疫疾患など、他分野においても診断マーカーとしての応用が期待されております。治療薬としては、疾患の原因となるmiRNAの発現異常を是正することを目的としております。例えば、発現が低下しているmiRNAの機能を補うために「miRNAミミック(アゴニスト)」を投与したり、過剰に発現しているmiRNAの働きを阻害するために「miRNAインヒビター(アンタゴニスト、アンタゴミール)」を使用したりするアプローチがございます。これらのmiRNAを標的細胞に効率的かつ特異的に送達するためのデリバリー技術が、治療薬開発における重要な課題となっております。研究ツールとしては、特定の遺伝子の機能解析や疾患メカニズムの解明、新規薬剤ターゲットの探索などに広く利用されており、生命科学研究の基盤技術の一つとなっております。

関連技術としましては、miRNAの検出・定量、操作、そしてデリバリーに関する様々な技術が開発されております。検出・定量技術では、高感度かつ特異的な「定量的PCR(qPCR)」が最も広く用いられております。網羅的なmiRNAプロファイリングには「次世代シーケンシング(NGS)」や「マイクロアレイ」が利用され、新規miRNAの発見やイソミールの解析にも貢献しております。細胞内でのmiRNAの局在を可視化する「in situハイブリダイゼーション(ISH)」や、絶対定量が可能な「デジタルPCR」も重要なツールでございます。miRNAの操作技術としては、合成miRNAミミックやインヒビターの化学合成、特定のmiRNA遺伝子座を編集する「CRISPR/Cas9システム」、ウイルスベクター(レンチウイルス、アデノウイルスなど)を用いたmiRNAの発現誘導や抑制などが挙げられます。治療応用において最も重要な技術の一つがデリバリーシステムでございます。脂質ナノ粒子(LNP)はmRNAワクチンでその有効性が示され、miRNA治療薬のデリバリーにも応用が進んでおります。また、細胞由来のエクソソームを利用したデリバリーや、miRNA分子自体に化学修飾(例:LNA、2'-O-Me)を施して安定性や標的特異性を向上させる技術も研究されております。

市場背景としましては、miRNA関連技術の市場は、慢性疾患の増加、非侵襲的診断への需要の高まり、そしてRNA治療薬分野の急速な進展を背景に、著しい成長を遂げております。特に、がん診断におけるリキッドバイオプシーの需要拡大が市場を牽引しており、製薬企業、バイオテクノロジー企業、診断薬企業がこの分野に積極的に参入しております。主要なプレイヤーは、miRNA検出キットやプロファイリングサービスを提供する企業、miRNAを標的とした治療薬を開発する企業など多岐にわたります。しかしながら、miRNA治療薬の開発には、標的細胞への効率的なデリバリー、オフターゲット効果の抑制、生体内での安定性確保、そして高額な開発コストや厳格な規制要件といった課題も存在いたします。それでも、がん、心血管疾患、代謝性疾患、神経疾患といったアンメットメディカルニーズの高い領域において、miRNAを基盤とした診断薬や治療薬への投資は活発であり、今後も市場規模は拡大していくと予測されております。

将来展望としましては、miRNA研究および応用は、今後も革新的な進展を遂げることが期待されております。一つには、個々の患者のmiRNAプロファイルを解析し、疾患の特性に応じた最適な治療法を選択する「個別化医療」への応用がさらに深化するでしょう。また、単一のmiRNAだけでなく、複数のmiRNAや関連するシグナル経路を同時に標的とする「マルチターゲット治療」の開発も進むと考えられます。デリバリー技術の進化は特に重要であり、特定の組織や細胞にmiRNAをより効率的かつ安全に送達する技術が確立されれば、治療効果は飛躍的に向上する可能性がございます。人工知能(AI)や機械学習の活用により、miRNAの新たな標的遺伝子の予測、疾患バイオマーカーの探索、さらにはmiRNAを基盤とした薬剤設計の効率化が図られることも期待されております。miRNAは非コードRNAネットワークの一部であり、他の長鎖非コードRNA(lncRNA)や環状RNA(circRNA)などとの相互作用を含めた、より包括的な遺伝子制御ネットワークの理解が進むことで、新たな診断・治療戦略が生まれる可能性もございます。これらの進展により、miRNAは次世代の医療を支える重要な柱の一つとなることでしょう。