軍用機衝突回避システム市場:規模・シェア分析 – 成長動向と予測 (2025-2030年)

軍用機衝突回避システム市場レポートは、システムタイプ(レーダー、交通警報・衝突回避システムなど)、プラットフォーム(有人航空機、無人航空機)、コンポーネント(プロセッサー、モード5トランスポンダー、アンテナとセンサーなど)、エンドユーザー(OEM、アフターマーケット)、および地域(北米、欧州など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

軍用機衝突回避システム市場の概要

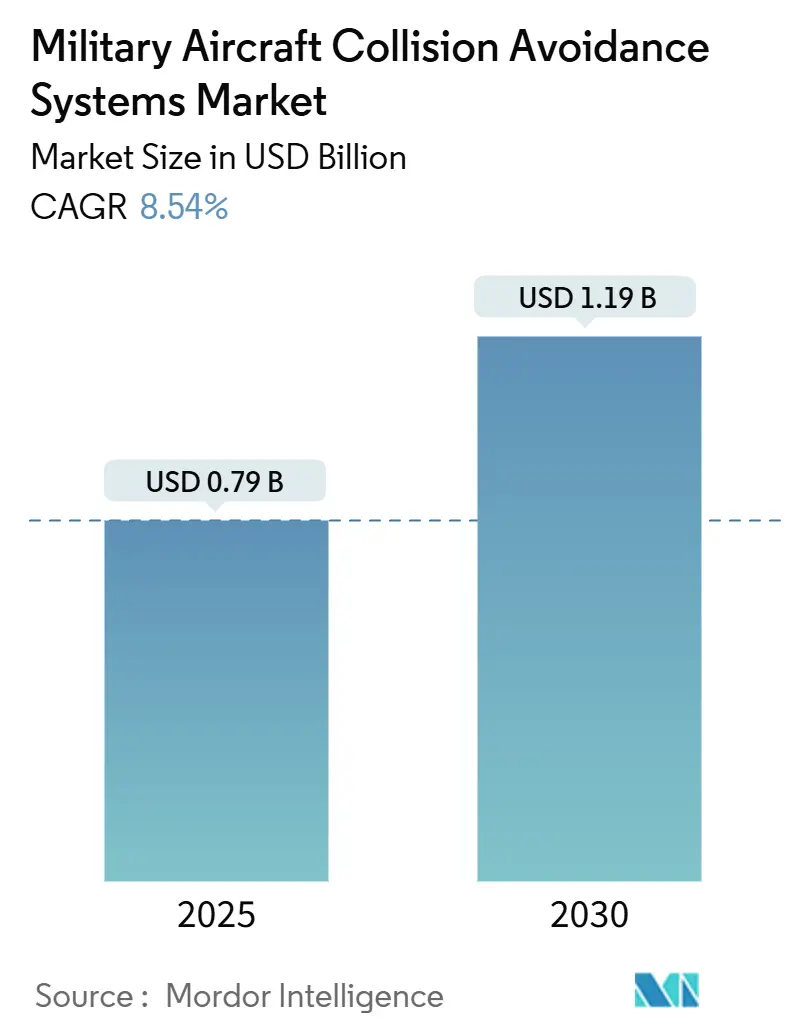

軍用機衝突回避システム市場は、2025年に0.79億米ドル、2030年には1.19億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.54%です。この成長は、TCAS II v7.1への義務的なアップグレード、無人航空機(UAV)の急速な統合、および紛争空域における予測的脅威管理への需要の高まりによって推進されています。北米における防衛予算の増加、アジア太平洋地域における大規模な戦闘機調達プログラム、および世界的な多領域作戦の増加が、支出の勢いを維持しています。ハードウェアの小型化、特に4D AESAレーダーアレイとAI駆動型センサー融合の進展は、システムの設計を反応的な警告から予測的な回避へと変革しています。アフターマーケットのより速い成長は、コンプライアンス期限に先立つ既存フリートの近代化の緊急性を示しています。同時に、窒化ガリウム(GaN)無線周波数デバイスの供給制約とスペクトル混雑は、受動的および非協調的検出方法を革新するサプライヤーにとってリスクと機会の両方を生み出しています。

本市場は、システムタイプ(レーダー、交通警報・衝突回避システムなど)、プラットフォーム(有人航空機、無人航空機)、コンポーネント(プロセッサ、Mode 5トランスポンダー、アンテナ・センサーなど)、エンドユーザー(OEM、アフターマーケット)、および地域(北米、欧州など)によってセグメント化されています。

主要なレポートのポイント

* システムタイプ別: TCASは2024年に41.42%の市場シェアを占め、2030年までに9.12%の最速CAGRで成長すると予測されています。

* プラットフォーム別: 有人航空機が2024年に79.56%のシェアを占めましたが、UAVは予測期間中に9.45%のCAGRで拡大すると見込まれています。

* コンポーネント別: プロセッサが2024年に32.27%の収益を占め、アンテナとセンサーは2030年までに9.56%の最高のCAGRを記録する見込みです。

* エンドユーザー別: OEMによる設置が2024年に54.23%のシェアを占めましたが、アフターマーケットセグメントは2030年までに9.78%のCAGRで加速すると予想されています。

* 地域別: 北米が2024年に41.24%のシェアで市場をリードし、アジア太平洋地域は2030年までに9.95%のCAGRで最も急速に成長する地域となるでしょう。

市場の推進要因

1. 防衛費の増加と新規航空機調達: 世界的な防衛支出の増加は、軍用機衝突回避システム市場の主要な需要曲線を作り出しています。米国インド太平洋軍は、設計段階で回避能力を統合した新しい戦術航空プラットフォームに多額の資金を割り当てています。インドの114機の戦闘機入札では、衝突回避が基本アビオニクス要件として組み込まれており、プロセッサ、センサー、セキュアトランスポンダーのサプライヤーパイプラインを強化しています。

2. TCAS II v7.1およびACAS-X標準への義務的な準拠: 規制上の義務により、回避システムのアップグレードは裁量的な投資から不可欠な投資へと変化しています。TCAS II v7.1は、新しい脅威解決ロジックとMode S監視性能を要求しており、多くの場合、ファームウェアパッチではなく完全なライン交換ユニットの交換を余儀なくされます。NATO STANAG 4193の相互運用性義務は、IFFトランスポンダーと衝突回避計算を密接に連携させる暗号化されたMode 5識別を要求しています。

3. UAV調達の急増と探知・回避能力の必要性: グループ1のクアッドローターからHALE偵察システムに至るまで、UAVポートフォリオの加速は、業界内で新しい技術要件を触発しています。自律型UAVには機上パイロットがいないため、探知・回避アルゴリズムは遅延なく脅威を分類し、回避行動を指示する必要があります。MUM-T(有人・無人チーム)のコンセプトは、有人航空機とUAVが通信帯域幅を飽和させることなく状況認識を共有するための標準化された脅威データスキーマを必要とします。

4. 小型化された4D AESAレーダーとAIベースのセンサー融合の進歩: 窒化ガリウム(GaN)デバイス製造の急速な進歩により、戦闘機や戦術UAVに適した小型フォームファクターに4Dイメージング機能を搭載したセンチメートル級のT/Rモジュールが可能になりました。AI対応のセンサー融合は、回避を反応的な音声警告から予測的な軌道管理へと移行させ、TCAS準拠航空機にも付加価値のあるアップグレードを提供します。

市場の抑制要因

1. 既存の軍用機フリートに対する高い改修および認証コスト: 老朽化した航空機は、重量、電力、スペースの余裕が不足していることが多く、次世代プロセッサやアンテナスイートの設置には、構造的な再配線、ラックの再設計、広範な地上テストサイクルが必要です。認証機関は、各機体固有の設置について飛行安全性の証拠を要求するため、テストキャンペーンが長期化し、1機あたりのコストが高騰します。

2. 協調システムに影響を与える無線周波数スペクトルの混雑: 混雑した1030/1090 MHzチャネルは、特に主要な演習回廊や軍民共用空路の近くで、TCASの質問応答の整合性を低下させます。第5世代(5G)通信の展開は隣接する周波数帯を侵食し、さらなる干渉を引き起こしています。

3. GNSS妨害が衝突回避アルゴリズムを妨害するリスク: 紛争地域では、GNSS(全地球測位システム)の妨害が衝突回避アルゴリズムの信頼性を低下させるリスクがあります。

4. GaNベースのRFデバイスのサプライチェーンの制約: GaNベースのRFデバイスの供給チェーンにおける制約は、特に高度なレーダーシステムに影響を与え、市場の成長を阻害する可能性があります。

セグメント分析

* システムタイプ別: TCASセグメントは、2024年に軍用機衝突回避システム市場の41.42%を占め、2030年までに9.12%のCAGRで拡大すると予測されています。義務的なv7.1アップグレードは、より大きな計算マージンを持つプロセッサの需要を高め、完全なハードウェア更新を推進しています。TAWS(地形認識警報システム)は低高度ヘリコプター運用で依然として重要であり、合成ビジョンシステムは複数のセンサーフィードを3Dコックピットディスプレイに統合し、パイロットの状況認識を単純な警告を超えて向上させます。

* プラットフォーム別: 有人航空機プラットフォームは、2024年に軍用機衝突回避システム市場シェアの79.56%を占めましたが、UAVは2030年までに9.45%の最速CAGRを達成すると予想されています。無人プラットフォームは、サプライヤーに、データリンクに依存する意思決定ループからの遅延を排除するために、回避ロジックをローカルで実行するエッジAIプロセッサの採用を促しています。MUM-Tコンセプトは、パイロットが操縦する航空機とUAVが通信帯域幅を飽和させることなく状況認識を共有できるよう、標準化された脅威データスキーマを必要とします。

* コンポーネント別: プロセッサは2024年に32.27%の収益を占めましたが、アンテナとセンサーは、小型化されたAESAアレイが非協調的検出の要となるため、2030年までに9.56%の最高のCAGRを記録する準備ができています。アンテナ・センサークラスターの市場規模は、サプライヤーが高度なGaN製造を活用して、開口部のフットプリントを増やすことなく、範囲と視野を向上させることで拡大すると予測されています。

* エンドユーザー別: OEMによる設置は2024年に54.23%のシェアを占めましたが、アフターマーケットは9.78%のCAGRでより速く成長すると予想されています。特に輸送機や特殊任務機など、数十年の耐用年数を残した既存のフリートは、TCAS II v7.1およびMode 5標準にシステムを適合させるための改修キットにとって大きな収益源となります。

地域分析

* 北米は、2024年に41.24%の収益シェアで軍用機衝突回避システム市場を支配しました。米国国防総省(DoD)の近代化予算は、大規模な戦闘機、回転翼機、タンカーのアップグレードに資金を提供しており、それぞれに準拠した回避サブシステムが必要です。

* 欧州は、NATOの標準化イニシアチブが加盟国を同一の回避ロジックと暗号化されたトランスポンダーへと推進しているため、バランスの取れた成長を維持しています。ユーロドローンや将来戦闘航空システム(FCAS)などの共同プログラムは、衝突回避要件を組み込んでおり、主要請負業者にとって安定した受注残を維持しています。

* アジア太平洋地域は、インド、韓国、日本、オーストラリアにおける大規模な航空機調達により、9.95%のCAGRで最も急速に成長している地域です。輸出管理の障壁があるため、中国の国内需要は依然として大きいものの、内向きに焦点を当てており、国産センサーの開発を促しています。ASEAN諸国は、空中システムを補完する地上ベースの視界外飛行(BVLOS)ネットワークに投資し、分散した群島地域全体に衝突回避の範囲を拡大しています。

競争環境

軍用機衝突回避システム市場は中程度の集中度を示しています。Honeywell International Inc.、Collins Aerospace (RTX Corporation)、Thales Group、Lockheed Martin Corporation、Leonardo S.p.A.は、大規模な既存設備、独自のセンサー融合アルゴリズム、および認証実績を活用して市場シェアを維持しています。HoneywellによるCAESの19億米ドルでの買収は、RFおよび処理ポートフォリオを拡大し、衝突回避、電子戦、通信モジュールを共通のフォームファクターで統合するエンドツーエンドパッケージを可能にしました。新興企業は、特にUAVトラフィック向けに、レーダーの小型化とAIベースの非協調的検出に注力しています。窒化ガリウム(GaN)の不足がマージンを圧迫しているセンサー分野では、競争が激化しています。サプライヤー戦略は、回避アルゴリズムをサブスクリプションコンテンツのように扱うソフトウェア更新エコシステムを中心に展開する傾向があります。

最近の業界動向

* 2025年7月: 米国と英国は、軍用機と民間航空機間の空中衝突を防ぐため、F-35ライトニングII用の安全システムを開発する計画を発表しました。

* 2022年11月: Honeywell International Inc.は、インドネシア国営航空機メーカーのPT Dirgantara Indonesia(PTDI)と、インドネシア空軍に軍用空中衝突回避システム(MILACAS)を供給するための覚書(MoU)を締結しました。MILACASは、360°方位で100海里の監視範囲を持ち、改良された質問方法とハイブリッド監視(ADS-B)を使用しています。

本レポートは、軍用航空機衝突回避システム市場の現状、成長予測、主要な推進要因と阻害要因、技術動向、競争環境などを詳細に分析しています。このシステムは、航空機間および航空機と地形との衝突を低減することを目的としています。

市場は2025年に0.79億米ドルの規模に達すると予測されており、2030年までの予測期間において年平均成長率(CAGR)8.54%で成長すると見込まれています。

市場の成長を牽引する主な要因は、防衛費の増加と新型航空機の調達、TCAS II v7.1およびACAS-X規格への強制準拠、探知・回避能力を必要とするUAV(無人航空機)の取得急増、小型化された4D AESAレーダーとAIベースのセンサーフュージョン技術の進歩、有人・無人チーム(MUM-T)の相互運用性ニーズの増大、地上ベースのBVLOS(Beyond Visual Line of Sight)センス・アンド・アボイド(SAA)ネットワークの展開などが挙げられます。

一方で、既存軍用機フリートの高額な改修・認証コスト、協調システムに影響を与える無線周波数スペクトルの混雑、GNSS(全地球測位システム)妨害による衝突回避アルゴリズムへの影響リスク、GaN(窒化ガリウム)ベースRFデバイスのサプライチェーン制約などが市場の成長を阻害する要因となっています。

市場は様々なセグメントに分類され、分析されています。

システムタイプ別では、レーダー、TCAS(Traffic Alert and Collision Avoidance System)、TAWS(Terrain Awareness and Warning System)、CWS(Collision Warning System)、OCAS(Obstacle Collision Avoidance System)、合成ビジョンシステムに分類されます。特にTCASは、2024年に41.42%の市場シェアを占め、年平均成長率9.12%で最も急速に成長しているセグメントです。

プラットフォーム別では、有人航空機(戦闘機、輸送機、特殊任務機、ヘリコプター)と無人航空機(UAV)に分けられ、UAVの普及が探知・回避能力の需要を高めています。

コンポーネント別では、プロセッサ、モード5トランスポンダー、アンテナおよびセンサー、ディスプレイ/警告ユニットが含まれます。

エンドユーザー別では、OEM(Original Equipment Manufacturer)とアフターマーケットに分類されます。アフターマーケットは、TCAS II v7.1対応のフリート改修プログラムにより、年平均成長率9.78%でOEM販売よりも速いペースで拡大しています。

地域別では、北米、欧州、アジア太平洋、南米、中東およびアフリカが分析対象です。アジア太平洋地域は、広範な航空機調達および近代化計画により、年平均成長率9.95%で最も急速に成長すると予測されています。

製品設計を再構築する主要な技術トレンドは、小型化された4D AESAレーダーとAI駆動型センサーフュージョンの組み合わせであり、これによりシステムは反応的な警告から予測的な回避へと進化しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業には、Honeywell International Inc.、L3Harris Technologies, Inc.、Collins Aerospace (RTX Corporation)、Leonardo S.p.A.、Thales Group、Lockheed Martin Corporation、BAE Systems plc、Saab AB、Elbit Systems Ltd.などが挙げられ、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などがプロファイルされています。

本レポートは、市場の機会と将来の展望についても評価し、未開拓のニーズや潜在的な成長分野を特定しています。全体として、軍用航空機衝突回避システム市場は、技術革新と防衛ニーズの高まりに支えられ、今後も堅調な成長が期待されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 防衛費の増加と新型航空機の調達

- 4.2.2 TCAS II v7.1およびACAS-X規格への義務的準拠

- 4.2.3 探知・回避能力を必要とするUAV調達の急増

- 4.2.4 小型化された4D AESAレーダーとAIベースのセンサーフュージョンの進歩

- 4.2.5 有人・無人チーム(MUM-T)の相互運用性の必要性の高まり

- 4.2.6 地上ベースのBVLOS探知・回避(SAA)ネットワークの展開

- 4.3 市場の阻害要因

- 4.3.1 既存の軍用機群に対する高額な改修および認証費用

- 4.3.2 協調システムに影響を与える無線周波数スペクトルの混雑

- 4.3.3 GNSS妨害による衝突回避アルゴリズムの混乱のリスク

- 4.3.4 GaNベースRFデバイスのサプライチェーンの制約

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 システムタイプ別

- 5.1.1 レーダー

- 5.1.2 交通警報・衝突防止システム (TCAS)

- 5.1.3 地形認識・警報システム (TAWS)

- 5.1.4 衝突警報システム (CWS)

- 5.1.5 障害物衝突回避システム (OCAS)

- 5.1.6 合成視覚システム

- 5.2 プラットフォーム別

- 5.2.1 有人航空機

- 5.2.1.1 戦闘機

- 5.2.1.2 輸送機

- 5.2.1.3 特殊任務機

- 5.2.1.4 ヘリコプター

- 5.2.2 無人航空機 (UAV)

- 5.3 コンポーネント別

- 5.3.1 プロセッサー

- 5.3.2 モード5トランスポンダー

- 5.3.3 アンテナとセンサー

- 5.3.4 ディスプレイ/警報ユニット

- 5.4 エンドユーザー別

- 5.4.1 相手先ブランド製造業者 (OEM)

- 5.4.2 アフターマーケット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 フランス

- 5.5.2.3 ドイツ

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア太平洋諸国

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 その他の南米諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Honeywell International Inc.

- 6.4.2 L3Harris Technologies, Inc.

- 6.4.3 Collins Aerospace (RTX Corporation)

- 6.4.4 Leonardo S.p.A.

- 6.4.5 Thales Group

- 6.4.6 Avidyne Corporation

- 6.4.7 Lockheed Martin Corporation

- 6.4.8 BAE Systems plc

- 6.4.9 Saab AB

- 6.4.10 Elbit Systems Ltd.

- 6.4.11 Sagetech Avionics, Inc.

- 6.4.12 Iris Automation Inc.

- 6.4.13 uAvionix Corporation

- 6.4.14 General Atomics Aeronautical Systems Inc. (General Atomics)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

軍用機衝突回避システムとは、軍用航空機が飛行中に他の航空機、地形、または人工的な障害物と衝突する危険性を検知し、パイロットに警告を発したり、自動的に回避行動を支援・実行したりするための技術および装置の総称でございます。その目的は、高価な機体と貴重なパイロットの生命を守り、任務遂行能力を維持・向上させることにあります。民間航空機向けの衝突回避システムとは異なり、軍用機は高速・高機動での飛行、低空侵入、編隊飛行、ステルス性、電子戦環境下での運用など、特有の要件と課題を抱えており、これらに対応する形で進化を遂げております。

このシステムの主な種類としては、まず民間機で広く普及しているTCAS(Traffic Alert and Collision Avoidance System)の軍用版が挙げられます。これは、航空機に搭載されたトランスポンダーが発する信号を相互に受信し、他機の位置、速度、高度を把握して衝突の危険性を判断するもので、軍用機向けにはIFF(Identification Friend or Foe)システムとの連携や、高速・高機動時の予測精度向上、編隊飛行時の誤警報抑制機能などが強化されております。次に、地形認識・地形追随システム(TAWS: Terrain Awareness and Warning System / TFR: Terrain Following Radar)がございます。これは、デジタル地形データベース、レーダー高度計、GPSなどの情報を統合し、航空機が地形に衝突する危険性(CFIT: Controlled Flight Into Terrain)を警告したり、自動的に地形に沿って低空飛行を維持したりするシステムで、特に低空高速侵入を行う戦闘機や攻撃機にとって不可欠な技術でございます。さらに、送電線やアンテナ、風力タービンなどの人工的な障害物を検知し、回避を支援する障害物検知・回避システムも重要です。これにはミリ波レーダーやLIDAR(光検出と測距)などの先進的なセンサーが用いられます。近年では、AI(人工知能)や機械学習を活用し、パイロットの介入なしに自律的に回避行動を提案・実行する自律型衝突回避システムも開発されており、特に無人航空機(UAV/UAS)においてその重要性が高まっております。また、複数の軍用機が密集して飛行する編隊飛行において、味方機同士の衝突を防ぐための編隊飛行衝突回避システムも存在し、相対位置や速度を高精度で把握し、協調的な回避行動を支援いたします。

これらのシステムは、多岐にわたる用途で活用されております。最も基本的な用途は、訓練飛行中の事故防止でございます。特に新人パイロットの訓練においては、システムの支援が安全確保に大きく貢献いたします。実任務においては、偵察、哨戒、輸送、戦闘など、あらゆる軍事作戦において、低空侵入、高速飛行、悪天候下での運用など、危険を伴う状況下での安全性を確保いたします。また、多国籍演習のように異なる国の航空機が混在する環境では、相互運用性のある衝突回避システムが偶発的な事故を防ぐ上で極めて重要でございます。無人航空機(UAV/UAS)においては、地上管制官による視認が困難であるため、自律的な衝突回避機能が必須であり、民間空域での運用拡大に伴い、有人機との衝突回避も重要な課題となっております。ヘリコプターにおいても、低空での地形追随や障害物回避にこれらのシステムが活用されております。

関連技術としては、まず高性能なセンサー技術が挙げられます。レーダー(ミリ波レーダー、合成開口レーダーSAR)、LIDAR、赤外線センサー(FLIR)、高精度なGPS/GNSS、慣性航法装置(INS)などが、周囲の状況や他機の位置、地形情報を正確に把握するために不可欠でございます。次に、航空機間で位置、速度、意図などの情報を共有するためのデータリンク・通信技術や、複数のセンサー情報を統合してより正確な状況認識を行うデータフュージョン技術も重要です。人工知能(AI)や機械学習は、脅威の評価、最適な回避経路の算出、自律的な意思決定、さらには異常検知や予知保全にも応用されております。パイロットへの情報提示方法を最適化するヒューマン・マシン・インターフェース(HMI)も、直感的で分かりやすいコックピットディスプレイや音声警報を通じて、パイロットの負担を軽減し、迅速な判断を支援いたします。さらに、ステルス技術との兼ね合いや、敵の妨害電波下でも機能する電子戦(EW)技術への対応も、軍用機特有の課題として考慮されております。

市場背景としましては、軍用機の損失は非常に高額であり、パイロットの命はかけがえのないものであるため、事故防止とそれに伴うコスト削減は常に最優先事項でございます。無人航空機(UAV)市場の急速な拡大は、自律衝突回避システムの需要を劇的に増加させております。UAVが有人機と共存する空域での安全確保は、今後の航空交通管理における大きな課題でございます。また、多国籍作戦や演習の増加に伴い、異なる国の航空機が混在する環境での相互運用性と標準化の重要性が高まっております。AI、センサー、データ処理能力などの技術革新は、既存機のアップグレード需要を喚起し、新たなシステムの開発を加速させております。地政学的リスクの増大は、領空侵犯や偶発的な衝突のリスクを高めており、防衛予算の増加とそれに伴う安全保障技術への投資が活発化していることも、この市場を後押しする要因でございます。

将来展望としましては、AIによる状況認識、脅威評価、回避行動の最適化がさらに高度化し、完全自律化への進展が期待されております。特に、有人機と無人機が協調して任務を遂行するMUM-T(Manned-Unmanned Teaming)の概念が普及するにつれて、自律衝突回避システムは不可欠な要素となるでしょう。衝突回避、地形追随、障害物回避、編隊飛行支援など、複数の機能を統合したシステムが主流となり、コックピットの簡素化と情報の一元化が進むと考えられます。システムへのサイバー攻撃に対する耐性強化も、信頼性確保のために重要な課題でございます。また、小型・軽量化、低消費電力化が進むことで、小型UAVや次世代戦闘機への搭載が容易になります。オープンアーキテクチャ化により、異なるベンダーのシステムや将来の技術との統合が容易になることも期待されます。長期的には、宇宙空間における衛星や宇宙機同士の衝突回避など、宇宙作戦への応用も視野に入れられております。これらの進化は、軍用機の安全性と任務遂行能力を飛躍的に向上させるものと期待されております。