軍用ヘリコプター市場規模及びシェア分析 – 成長動向と予測 (2026年~2031年)

軍用ヘリコプター市場レポートは、ヘリコプターの種類(多用途ヘリコプター、輸送ヘリコプター、その他のヘリコプター)、エンドユーザーサービス(空軍、陸軍航空隊、海軍/海兵隊航空隊など)、エンジンタイプ(単発エンジン、双発エンジン)、用途(戦闘および近接航空支援など)、および地域(北米、欧州など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

軍用ヘリコプター市場の概要:成長トレンドと予測(2026年~2031年)

本レポートは、軍用ヘリコプター市場の規模とシェアに関する詳細な分析を提供しており、2026年から2031年までの成長トレンドと予測を扱っています。市場は、ヘリコプターの種類(多任務ヘリコプター、輸送ヘリコプター、その他)、エンドユーザーサービス(空軍、陸軍航空隊、海軍・海兵隊航空隊など)、エンジンタイプ(単発エンジン、双発エンジン)、用途(戦闘および近接航空支援など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されています。

市場概要

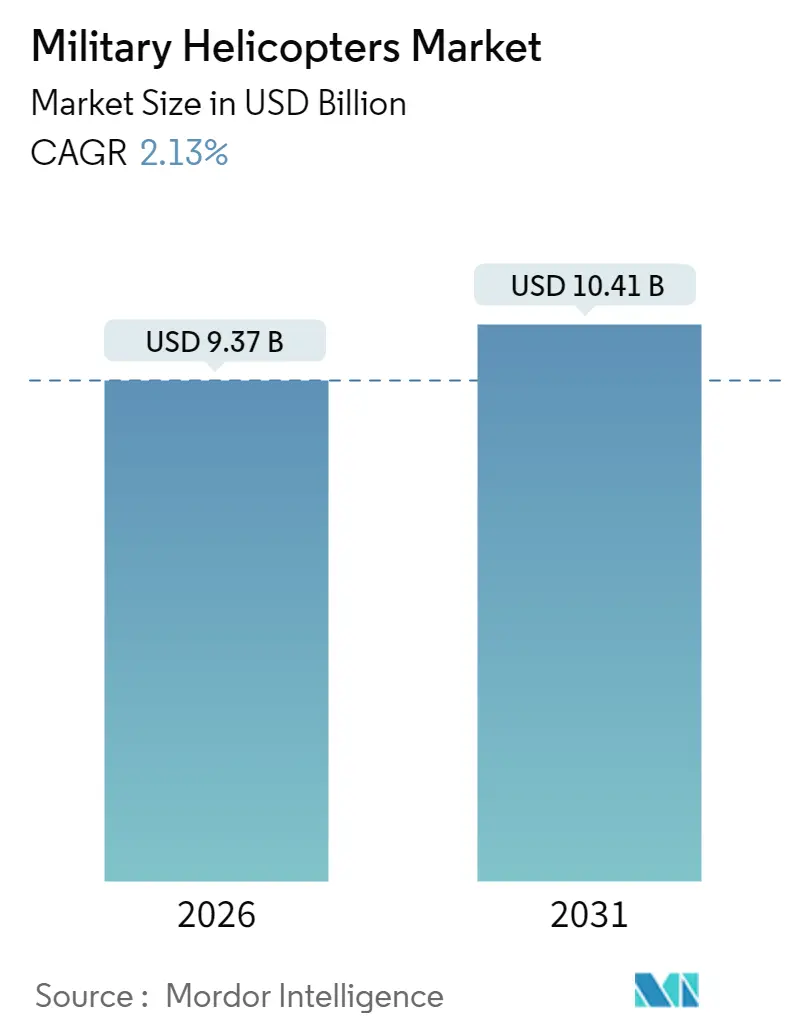

軍用ヘリコプター市場は、2025年に91.7億米ドルと評価され、2026年には93.7億米ドル、2031年には104.1億米ドルに達すると予測されており、予測期間(2026年~2031年)における複合年間成長率(CAGR)は2.13%です。

需要は北米に集中しており、艦隊の近代化契約や耐用年数延長プログラムが調達の勢いを維持しています。同時に、アジア太平洋地域では、地域大国が新たな国産プラットフォームを導入し、出撃可能数を増やすことで、最も急激な成長を遂げています。

将来垂直離着陸機(FVL)、ティルトローター、有人・無人連携(MUM-T)コンセプトといった次世代プロジェクトは、技術的障壁を高く保ち、主要請負業者が知的財産管理と性能ベースのロジスティクスを通じて利益率を保護することを可能にしています。しかし、高いライフサイクルコスト、増大する接近阻止・領域拒否(A2/AD)の脅威、武装無人航空機(UAV)の能力向上といった逆風が、大規模な調達を抑制しています。このような背景の中、軍用ヘリコプター市場は、全体的な艦隊数を削減し、維持管理を簡素化する多用途の多任務設計を支持し続けています。

主要なレポートのポイント

* ヘリコプターの種類別: 多任務プラットフォームが2025年に収益シェアの51.05%を占め、輸送型は2031年までに最速の5.64%のCAGRを記録すると予測されています。

* エンドユーザーサービス別: 陸軍航空隊が2025年の軍用ヘリコプター市場シェアの42.35%を占め、空軍の調達は2031年までに4.18%のCAGRで増加すると予想されています。

* エンジンタイプ別: 双発エンジン設計が2025年の軍用ヘリコプター市場規模の60.72%を占めましたが、単発エンジンモデルは訓練および軽偵察の需要により年間3.07%の成長が予測されています。

* 用途別: 戦闘および近接航空支援が2025年の収益の43.25%を占めましたが、兵員輸送は2031年までに最速の4.69%のCAGRで成長する見込みです。

* 地域別: 北米が市場シェアの44.80%を占めましたが、アジア太平洋地域は5.57%のCAGRで最高の成長を遂げると予測されています。

世界の軍用ヘリコプター市場のトレンドと洞察

市場の推進要因

* ロータークラフト近代化プログラムの加速(CAGRへの影響 +0.8%): 米国、欧州、および主要なアジア太平洋地域の同盟国におけるヘリコプター艦隊の老朽化が急速に進んでおり、各国国防省は構造改修、アビオニクス更新、動力装置のアップグレードに資金を割り当てています。米陸軍の700億米ドル規模の将来長距離攻撃機(FLRAA)イニシアチブは、短期的な財政的制約よりも再資本化が優先されることを示しています。欧州の163.6億米ドル規模の次世代ロータークラフト能力(NGRC)を通じた協力も同様の緊急性を示しており、パートナーが研究開発リスクを共有し、ロジスティクスチェーンを調整することを可能にしています。これらの複数年フレームワークは、予測可能な調達量を支え、産業雇用を保護し、専門的なサプライネットワークを維持することで、年間予算が変動しても軍用ヘリコプター市場が確実な受注残から恩恵を受けることを保証しています。

* 多任務モジュラープラットフォームへの移行(CAGRへの影響 +0.6%): 防衛部門は、特定の用途に特化した機体から、プラグアンドプレイのミッションキットを受け入れることができる構成可能な多用途機へと移行しています。レオナルド社のAW249はその例であり、現場の乗員が数時間以内にセンサーや兵器のスイートを交換でき、単一の飛行隊が追加の機体なしに偵察から負傷者後送(CASEVAC)へと任務を転換できます。米海兵隊のAH-1ZとUH-1Yの経験は、84%の部品共通性を持ち、訓練負荷の軽減、スペア部品在庫の削減、ライフサイクルコストの低減といった成果を実証しており、維持費を監視する議員の共感を呼んでいます。

* 将来垂直離着陸機(FVL)および同様の次世代イニシアチブ(CAGRへの影響 +0.5%): FVLは、従来のロータークラフトと比較して速度、航続距離、ペイロードで100%の向上を目指しており、複合材製機体、複合同軸ローター、ティルトローターを研究室のコンセプトから実用可能な資産へと転換しています。2040年までに1000億米ドルが割り当てられているこのプログラムは、高出力電動モーター、分散型推進、変形翼に焦点を当てた合弁事業にスタートアップ企業と従来の主要企業を引き込んでいます。

* 有人・無人連携(MUM-T)コンセプトの急速な採用(CAGRへの影響 +0.4%): 自律型僚機との統合は、乗員を敵のミサイル射程外に保ちながらヘリコプターの到達範囲を拡大します。最新のAH-64Eソフトウェアは、パイロットが最大4機のMQ-1Cドローンを標的指定や攻撃のために制御することを可能にし、コックピットを追加することなくセンサー範囲を拡大します。欧州海軍も同様に、エアバスH145M艦載機と回転翼ドローンを組み合わせて水平線越しの監視を行っています。

* 予測保全とヘルスモニタリングに対する艦隊全体の需要(CAGRへの影響 +0.3%): グローバルな需要であり、短期的な影響があります。

* ロジスティクス燃料負担削減のためのハイブリッド電気推進への推進(CAGRへの影響 +0.2%): 欧州と北米での早期採用が見られ、長期的な影響があります。

市場の抑制要因

* 高い総ライフサイクルコストと逼迫した防衛予算(CAGRへの影響 -0.9%): 単一の重輸送プラットフォームは、購入と30年間の維持に最大8000万米ドルかかることがあり、ヘリコプターは財務省が節約を求める際の主要な標的となります。米海軍のCH-53Kの価格は調達削減を余儀なくさせ、ドイツはNATOの支出上限を遵守するためにH145Mの注文を延期しました。これに対応して、各軍はメーカーが所有権を保持し、可用性を保証する「パワー・バイ・ザ・アワー」契約を試行しています。

* 厳格な輸出管理と技術移転の制約(CAGRへの影響 -0.4%): グローバルな影響があり、特に米国製のプラットフォームで顕著です。

* 接近阻止・領域拒否(A2/AD)の脅威の増大(CAGRへの影響 -0.3%): アジア太平洋地域と中東の紛争地域で顕著であり、中期的な影響があります。

* 攻撃/ISR任務における武装UAVとの競争(CAGRへの影響 -0.5%): MQ-9の飛行時間あたりの運用コストが5,000米ドルであるのに対し、AH-64は20,000米ドルであり、乗員の危険がないため、一部の指揮官は高脅威の出撃を無人システムに再割り当てしています。メーカーは現在、迅速な前方展開、重武装の搭載、複雑な地形での全天候型近接航空支援といったロータークラフト独自の利点を強調しています。

セグメント分析

* ヘリコプターの種類別:多任務プラットフォームが市場統合を推進

多任務ヘリコプターは2025年に軍用ヘリコプター市場規模の51.05%を占め、防衛計画担当者が複数の役割にわたって単一の適応可能な機体を好むことを裏付けています。需要は、ロジスティクスの簡素化、訓練負荷の軽減、スペア部品の共通性向上から生じています。UH-60Mの広範な採用はこの論理を例示しており、医療後送、特殊作戦、兵員輸送を動力装置を変更することなくカバーしています。2026年から2031年にかけて、輸出顧客がアビオニクスと兵器統合をNATO標準にアップグレードするにつれて、このセグメントは徐々に拡大すると予想されます。

輸送ヘリコプターは基盤が小さいものの、最速の5.64%のCAGRを記録すると予測されており、迅速な兵員展開と災害救援に重点を置く教訓が反映されています。台風シーズンや地震発生後のアジア太平洋地域における災害対応資金の流入は、増分的な調達を直接支援しています。

* エンドユーザーサービス別:陸軍航空隊が空軍の拡大の中で優位性を維持

陸軍航空隊は2025年の収益の42.35%を占め、地上部隊が機動と火力支援のためにロータークラフトに依存していることを確認しています。ポーランド、オーストラリア、インドにおける大隊レベルの調達計画は、各国が1970年代の艦隊をデジタルコックピットとネットワーク中心のミッションスイートに置き換えるにつれて、量を維持しています。空軍の注文は小さいものの、2031年までに最も強い4.18%のCAGRを記録すると予想されており、人員救助、特殊作戦、核セキュリティ任務が固定翼機から回転翼機へと移行し、ホバリングと垂直離着陸の利点を得ています。

海軍および海兵隊のユーザーは、折りたたみ式ブレード、耐腐食性、艦載アビオニクスを備えた海洋最適化された機体を引き続き注文しています。一方、準軍事組織や沿岸警備隊は、国内のセキュリティ脅威に関連する予算の増加を獲得しており、メーカーは高価な再設計なしに軍用機体を低スペックの公安構成に再パッケージ化することを可能にしています。

* エンジンタイプ別:双発エンジンの信頼性と単発エンジンの経済性

双発ヘリコプターは、戦闘時の生存性規則を満たす冗長性により、2025年の支出の60.72%を維持しました。海洋上や山岳地帯での任務では、片方のエンジンが故障しても飛行を継続できる能力が義務付けられており、特殊部隊や医療後送にとって双発プラットフォームは不可欠です。

単発エンジンの販売は、わずかな割合ではあるものの、飛行学校や偵察飛行隊が低い取得コストと運用コストを重視するため、年間3.07%増加しています。米海軍のTH-73Aプログラムは、信頼性のギャップを縮める最新のFADEC制御タービンへの信頼を示しています。

* 用途別:戦闘任務が主導し、輸送が加速

戦闘および近接航空支援は2025年に43.25%のシェアを占め、装甲部隊を制圧し、機動部隊に監視を提供する能力を持つ直接射撃回転翼プラットフォームに対する永続的な需要を強調しています。AH-64E、Tiger MkIII、Z-10艦隊の継続的な再資本化は、センサーアップグレードとネットワーク化されたミサイルシステムのための安定した改修契約を保証しています。

輸送任務は2031年までに最速の4.69%のCAGRで成長しており、戦略的空輸と、最終的な物資輸送のための有機的な回転翼資産に依存する遠征コンセプトと並行しています。人道支援と災害救援は、気候関連の緊急事態により、損傷したインフラに食料、水、医療チームを空輸する必要があるため、安定した貢献を続けています。

地域分析

* 北米: 2025年の支出の44.80%を占め、米陸軍、海軍、海兵隊で進行中のCH-53K、UH-60M、CH-47Fの数十億ドル規模の注文に支えられています。堅牢な産業基盤が迅速な改修キャンペーンを支援し、アビオニクス、兵器、サイバーセキュリティにおけるグローバルな標準設定を形成するアフターマーケットの優位性を強化しています。

* アジア太平洋: 最も急速に成長している地域であり、5.57%のCAGRで、中国のZ-20、インドのIMRH、韓国のSurionラインといった国産の取り組みが加速しています。東シナ海と南シナ海における地域の緊張は、空軍に高い即応態勢を維持するよう促しており、現地コンテンツの義務を組み込んだ耐用年数延長とブロックアップグレードを促しています。

* 欧州: 安定しているものの予算が制約されており、NH90やTigerのような共同プラットフォームに焦点を当て、相互運用性を最大化し、研究開発費を分散させています。140億ユーロ(162.7億米ドル)のNGRCロードマップは、パートナー国が先進的な推進、材料科学、デジタルコックピットに関する共同研究を継続することを保証しています。

* 中東およびアフリカ: 炭化水素収入や外部からの安全保障補助金によって資金提供される機会主義的な購入が続いており、通常は迅速な能力向上をもたらす既製の米国または欧州モデルを好みます。

* 南米: 需要は中程度であり、麻薬対策やSARのニーズに牽引されており、可能な場合は現地最終組立ラインを通じて組み立てられる堅牢な多任務機体に依存しています。

競争環境

ロッキード・マーティン・コーポレーション、ボーイング・カンパニー、エアバスSE、レオナルドS.p.A.、テキストロン・インクのトップ5メーカーが2024年の売上高の大部分を占め、訓練や軽ユーティリティのニッチ市場における専門企業の参入を許容する集中構造を確認しています。激しい研究開発競争は、自律飛行制御、ハイブリッド電気推進、およびオペレーターが完全な再認定なしにセンサーを更新できるオープンシステムアーキテクチャに集中しています。

NHインダストリーズのような合弁事業は、高騰する認証コストに対して規模の経済を確保するプール戦略を例示しています。一方、ホワイトスペース参入企業は、オプション有人または貨物UAVセグメントをターゲットにしており、既存企業にスタートアップを買収するか、シェアを守るためにライセンス契約を結ぶよう圧力をかけています。

ライフサイクルサポートは現在、総契約価値の最大60%を占めており、主要企業は初期入札に長期的な維持管理条項を組み込み、経常収益を確保し、取得時の価格競争を無力化しています。デジタルツイン、ブロックチェーンで検証された部品トレーサビリティ、および積層造形されたスペア部品は、ターンアラウンドタイムを短縮し、OEMが展開された基地でも75%のミッション可能率を約束することを可能にしています。結果として、将来の入札競争は、フライアウェイコストよりもライフサイクル全体での可用性に大きく左右され、調達予算が横ばいであっても軍用ヘリコプター市場内で健全な利益率を維持することになります。

最近の業界動向

* 2025年10月: ボーイングとレオナルドは、米陸軍のフライトスクール・ネクスト(契約者所有・契約者運用サービス)の競争に参加するために提携しました。この協力は、ボーイングの陸軍回転翼訓練とプログラム提供における豊富な経験と、レオナルドのAW119T訓練ヘリコプターを統合し、次世代の航空士官のための効率的で拡張性のある訓練ソリューションを提供します。

* 2025年9月: インド国防省(MoD)は、ヒンドゥスタン航空機会社(HAL)と97機の軽戦闘機(LCA)Mk1Aの調達契約を締結しました。この契約には、インド空軍の艦隊を強化するための68機の戦闘機と29機の複座型、および関連装備の納入が含まれています。

* 2025年9月: 米国防総省(DoD)は、ロッキード・マーティン子会社のシコルスキーと、最大99機のCH-53Kキングスタリオン重輸送ヘリコプターを取得するための5年間、複数年調達(MYP)契約を締結しました。

本レポートは、世界の軍用ヘリコプター市場の包括的な分析を提供しており、その現状、主要トレンド、成長予測、および競争環境を詳細に記述しています。

市場は、2026年には93.7億米ドルの規模に達すると予測されており、2031年までの予測期間において、アジア太平洋地域が年平均成長率5.57%と最も急速な成長を遂げると見込まれています。ヘリコプタータイプ別では、マルチミッションヘリコプターが市場を牽引し、2025年の売上高の51.05%を占める最大の収益シェアを保持しています。

市場の成長を促進する主要な要因としては、ロータークラフトの近代化プログラムの加速、多用途に対応するマルチミッションモジュラープラットフォームへの移行、Future Vertical Lift (FVL)をはじめとする次世代航空機開発イニシアチブの推進が挙げられます。また、有人・無人連携(MUM-T)コンセプトの急速な採用、フリート全体の予知保全およびヘルスモニタリングシステムへの需要の高まり、兵站における燃料負担軽減を目指すハイブリッド電気推進技術への取り組みも、市場の重要な推進力となっています。

一方で、市場の成長を抑制する要因も複数存在します。最も顕著なのは、1機あたり最大8,000万米ドルに達する高額な総ライフサイクルコストと、それに伴う各国の防衛予算の逼迫です。さらに、厳格な輸出管理および技術移転の制約、A2/AD(接近阻止・領域拒否)脅威の増大、そして攻撃およびISR(情報収集・監視・偵察)任務における武装UAV(無人航空機)との競合も、市場の課題となっています。特に、武装UAVの能力向上は、従来のヘリコプターの役割に変化をもたらし、有人機と無人機の連携によるMUM-T能力の強化が喫緊の課題となっています。

本レポートでは、市場の動向を理解するために、各地域のGDP、現役フリートデータ、防衛支出といった主要な産業トレンドを分析しています。また、市場の構造を深く掘り下げるため、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析も実施されています。

市場の規模と成長予測は、ヘリコプタータイプ別(マルチミッションヘリコプター、輸送ヘリコプター、その他)、エンドユーザーサービス別(空軍、陸軍航空隊、海軍/海兵隊航空隊、統合/特殊作戦、準軍事組織および沿岸警備隊)、エンジンタイプ別(単発、双発)、用途別(戦闘および近接航空支援、兵員輸送、人道支援および災害救援、パイロット訓練)、そして地域別(北米、欧州、アジア太平洋、南米、中東・アフリカの主要国を含む)に詳細にセグメント化され、分析されています。

競争環境においては、Lockheed Martin Corporation、The Boeing Company、Airbus SE、Leonardo S.p.A.、Textron Inc.といった主要メーカーが市場を牽引しており、これら上位企業が2024年の収益の約70%を占める高い市場集中度を示しています。レポートでは、これらの主要企業のプロファイル、市場シェア分析、戦略的動向についても詳述されています。

最後に、本レポートは市場の機会と将来の展望、特に未開拓のニーズ(ホワイトスペース)の評価にも焦点を当てており、軍用ヘリコプターOEMのCEOが直面する主要な戦略的課題についても考察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 主要な業界トレンド

- 4.1 国内総生産

- 4.1.1 北米

- 4.1.2 欧州

- 4.1.3 アジア太平洋

- 4.1.4 南米

- 4.1.5 中東およびアフリカ

- 4.2 現役機材データ

- 4.2.1 北米

- 4.2.2 欧州

- 4.2.3 アジア太平洋

- 4.2.4 南米

- 4.2.5 中東およびアフリカ

- 4.3 防衛費

- 4.3.1 北米

- 4.3.2 欧州

- 4.3.3 アジア太平洋

- 4.3.4 南米

- 4.3.5 中東およびアフリカ

5. 市場概況

- 5.1 市場概要

- 5.2 市場の推進要因

- 5.2.1 ロータークラフト近代化プログラムの加速

- 5.2.2 多任務モジュラープラットフォームへの移行

- 5.2.3 Future Vertical Lift (FVL)および同様の次世代イニシアチブ

- 5.2.4 有人・無人連携 (MUM-T) コンセプトの急速な採用

- 5.2.5 フリート全体での予知保全とヘルスモニタリングの需要

- 5.2.6 兵站燃料負担を軽減するためのハイブリッド電気推進の推進

- 5.3 市場の阻害要因

- 5.3.1 高い総ライフサイクルコストと逼迫した防衛予算

- 5.3.2 厳格な輸出管理および技術移転の制約

- 5.3.3 接近阻止・領域拒否 (A2/AD) 脅威の致死性の増大

- 5.3.4 攻撃/ISR任務における武装UAVとの競争

- 5.4 バリューチェーン分析

- 5.5 規制環境

- 5.6 技術的展望

- 5.7 ポーターの5つの力分析

- 5.7.1 サプライヤーの交渉力

- 5.7.2 買い手の交渉力

- 5.7.3 新規参入者の脅威

- 5.7.4 代替品の脅威

- 5.7.5 競争の激しさ

6. 市場規模と成長予測(金額)

- 6.1 ヘリコプターの種類別

- 6.1.1 多任務ヘリコプター

- 6.1.2 輸送ヘリコプター

- 6.1.3 その他のヘリコプター

- 6.2 エンドユーザーサービス別

- 6.2.1 空軍

- 6.2.2 陸軍航空隊

- 6.2.3 海軍/海兵隊航空隊

- 6.2.4 統合/特殊作戦

- 6.2.5 準軍事組織および沿岸警備隊

- 6.3 エンジンタイプ別

- 6.3.1 単発エンジン

- 6.3.2 双発エンジン

- 6.4 用途別

- 6.4.1 戦闘および近接航空支援

- 6.4.2 兵員輸送

- 6.4.3 人道支援および災害救援

- 6.4.4 パイロット訓練

- 6.5 地域別

- 6.5.1 北米

- 6.5.1.1 アメリカ合衆国

- 6.5.1.2 カナダ

- 6.5.1.3 メキシコ

- 6.5.2 ヨーロッパ

- 6.5.2.1 イギリス

- 6.5.2.2 フランス

- 6.5.2.3 ドイツ

- 6.5.2.4 イタリア

- 6.5.2.5 スペイン

- 6.5.2.6 ロシア

- 6.5.2.7 その他のヨーロッパ

- 6.5.3 アジア太平洋

- 6.5.3.1 中国

- 6.5.3.2 インド

- 6.5.3.3 日本

- 6.5.3.4 韓国

- 6.5.3.5 インドネシア

- 6.5.3.6 オーストラリア

- 6.5.3.7 その他のアジア太平洋

- 6.5.4 南米

- 6.5.4.1 ブラジル

- 6.5.4.2 その他の南米

- 6.5.5 中東およびアフリカ

- 6.5.5.1 中東

- 6.5.5.1.1 サウジアラビア

- 6.5.5.1.2 アラブ首長国連邦

- 6.5.5.1.3 カタール

- 6.5.5.1.4 その他の中東

- 6.5.5.2 アフリカ

- 6.5.5.2.1 南アフリカ

- 6.5.5.2.2 ナイジェリア

- 6.5.5.2.3 その他のアフリカ

7. 競争環境

- 7.1 市場集中度

- 7.2 戦略的動向

- 7.3 市場シェア分析

- 7.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 7.4.1 Airbus SE

- 7.4.2 Lockheed Martin Corporation

- 7.4.3 The Boeing Company

- 7.4.4 Leonardo S.p.A.

- 7.4.5 Textron Inc.

- 7.4.6 Rostec

- 7.4.7 Hindustan Aeronautics Limited

- 7.4.8 Korea Aerospace Industries Ltd.

- 7.4.9 Aviation Industry Corporation of China

- 7.4.10 Kawasaki Heavy Industries, Ltd.

- 7.4.11 Turkish Aerospace Industries, Inc.

- 7.4.12 MD Helicopters, LLC

- 7.4.13 Mitsubishi Heavy Industries, Ltd.

8. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

軍用ヘリコプターは、その名の通り、軍事目的のために設計、製造、運用される航空機でございます。民間ヘリコプターとは異なり、過酷な戦闘環境下での運用を前提としており、高い生存性、攻撃能力、輸送能力、偵察能力、そして堅牢性を備えている点が特徴です。敵の攻撃に耐えうる装甲や自己防御システム、そして任務遂行に必要な高度なアビオニクスや兵装を搭載しております。その多様な能力により、現代の陸海空軍において不可欠な存在となっております。

軍用ヘリコプターは、その任務に応じて多岐にわたる種類が存在します。まず、「攻撃ヘリコプター」は、対戦車ミサイルやロケット弾、機関砲などを装備し、地上部隊への火力支援や敵の装甲車両、陣地への攻撃を主任務とします。代表的な機種には、AH-64アパッチやMi-28ハボックなどがございます。次に、「輸送ヘリコプター」は、兵員や物資の輸送、負傷者の搬送などを担います。この中には、汎用性の高いUH-60ブラックホークのような「汎用ヘリコプター」と、大型の車両や重装備を運搬できるCH-47チヌークやCH-53シースタリオンのような「重輸送ヘリコプター」があります。「偵察・観測ヘリコプター」は、敵情の偵察、戦場監視、目標指示といった情報収集活動を行います。「対潜ヘリコプター」は、ソナーや磁気探知機(MAD)を搭載し、潜水艦の探知・追跡・攻撃を専門とします。SH-60シーホークなどがその代表例です。さらに、特殊部隊の潜入・回収を支援する「特殊作戦ヘリコプター」や、戦闘地域での捜索救難活動を行う「捜索救難ヘリコプター」なども重要な役割を担っております。

軍用ヘリコプターの用途は非常に広範で、現代戦における多様な局面で活用されております。主な用途としては、「戦闘支援」が挙げられます。攻撃ヘリコプターが地上部隊に随伴し、敵の脅威を排除したり、進攻を支援したりします。「兵員・物資輸送」は、迅速な部隊展開や補給線の維持に不可欠です。特に、道路が整備されていない地域や、緊急時の展開においてその真価を発揮します。「医療搬送(MEDEVAC)」は、負傷した兵士を戦場から迅速に後送し、救命率の向上に大きく貢献しております。「偵察・監視」は、敵の動向を把握し、味方部隊に情報を提供することで、戦術的な優位性を確保するために行われます。「対潜水艦戦」では、広大な海域において潜水艦を探知し、攻撃することで、味方艦船の安全を確保します。「特殊作戦」では、特殊部隊を敵地に秘密裏に潜入させたり、任務完了後に回収したりする際に用いられます。ステルス性や低視認性を備えた機体も存在します。また、遭難した航空機搭乗員や兵士を救助する「捜索救難」も重要な任務の一つです。これらの多様な任務を遂行することで、軍用ヘリコプターは陸海空の作戦において不可欠な存在となっております。

軍用ヘリコプターの性能を支えるのは、最先端の多様な技術でございます。「アビオニクス」は、統合コックピット、多機能ディスプレイ、GPSや慣性航法装置(INS)による精密な航法、そしてデータリンクや衛星通信による情報共有能力を向上させます。「センサー技術」としては、夜間や悪天候下でも目標を識別できる前方監視赤外線装置(FLIR)や電気光学/赤外線(EO/IR)センサー、地形追随や気象、対地/対水上捜索を行うレーダー、対潜ヘリコプターに搭載されるソナーなどが挙げられます。「兵装システム」は、機関砲、ロケット弾、対戦車ミサイル(ヘルファイアなど)、空対空ミサイル(スティンガーなど)、そして対潜ヘリコプター用の魚雷や爆雷など、任務に応じた多様な兵器を統合的に運用する能力を提供します。「防御システム」は、敵の脅威から機体を守るために不可欠です。ミサイル警報装置(MAWS)、レーザー警報装置(LAWS)、チャフ・フレア・ディスペンサー、電子戦妨害装置(ECM)などが搭載され、生存性を高めております。また、装甲の強化や自己防衛システムも重要です。さらに、レーダー反射断面積(RCS)を低減する「ステルス技術」や、軽量化と強度向上、レーダー吸収特性を持つ「複合材料」の採用も進んでおります。高出力で燃費効率の良い「エンジン技術」や、操縦性を向上させ自動化を可能にする「フライ・バイ・ワイヤ」システムも、現代の軍用ヘリコプターには欠かせない技術でございます。

軍用ヘリコプターの市場は、世界的な地政学的状況や各国の防衛政策に大きく左右されます。主要なメーカーとしては、ロッキード・マーティン/シコルスキー、ボーイング、ベル、エアバス・ヘリコプターズ、レオナルド、そしてロシアのロシアン・ヘリコプターズ(ミル、カモフ)などが挙げられます。これらの企業は、長年にわたり技術開発と生産をリードしてまいりました。市場の動向としては、まず、多くの国で運用されている既存の老朽化した機体の更新需要が継続的に存在します。また、非対称戦やテロ対策におけるヘリコプターの重要性が高まっていることも、市場を牽引する要因となっております。新興国の軍事力強化も、新たな需要を生み出しております。技術面では、多機能化が進み、ネットワーク中心の戦い(NCW)に対応するための情報共有能力の強化が求められています。近年では、無人航空システム(UAS)技術との融合が進み、有人ヘリコプターと無人機が連携して任務を遂行する「有人・無人チーム(MUM-T)」の概念が注目されております。さらに、将来の垂直離着陸機(VTOL)開発プログラム、例えば米国のFVL(Future Vertical Lift)プログラムのような次世代機の開発競争も活発化しております。一方で、開発コストの高騰や開発期間の長期化、そしてサイバーセキュリティ対策の必要性といった課題も抱えております。

軍用ヘリコプターの将来は、技術革新と新たな戦術思想によって大きく変化していくと予測されております。最も注目されるのは、「無人化・自律化」の進展です。無人軍用ヘリコプター(UCAH)の開発が進み、危険な任務や長時間にわたる監視任務を自律的に遂行する能力が向上するでしょう。これに関連して、「有人・無人チーム(MUM-T)」の概念がさらに普及すると考えられます。これは、有人ヘリコプターが複数の無人機を指揮・連携させ、偵察、攻撃、情報収集などを効率的に行う運用形態です。また、現在のヘリコプターの速度や航続距離の限界を克服するため、「高速化・長航続距離化」が重要なテーマとなります。米国のFVLプログラムに代表されるように、ティルトローター機や複合ヘリコプターといった、より高速で効率的な垂直離着陸機の開発が加速するでしょう。「ネットワーク化」は、他の航空機、地上部隊、艦艇とのシームレスな情報共有能力をさらに強化し、戦場全体の状況認識能力を高めます。「AI(人工知能)」や「データ分析」技術の導入により、パイロットの意思決定支援や、より高度な自律飛行、脅威認識が可能になると期待されております。「ステルス性の向上」は、生存性を高めるために引き続き追求され、レーダー反射断面積(RCS)の低減や赤外線抑制技術が進化するでしょう。さらに、「モジュール化」や「オープンアーキテクチャ」の採用により、任務に応じた装備の迅速な換装や、将来的なアップグレードの容易化が図られます。環境負荷低減の観点からも、燃費効率の向上や騒音低減技術の開発が進められることでしょう。これらの技術革新により、軍用ヘリコプターは今後も多様な任務を遂行し、現代の防衛において不可欠な役割を担い続けると考えられます。