軍用回転翼機市場 規模・シェア分析:成長トレンド・予測 (2025-2030年)

軍用回転翼機市場レポートは、タイプ(攻撃ヘリコプター、輸送ヘリコプター、多用途・訓練ヘリコプター)と地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によって分類されます。市場規模と予測は、上記すべてのセグメントについて米ドル建ての価値で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

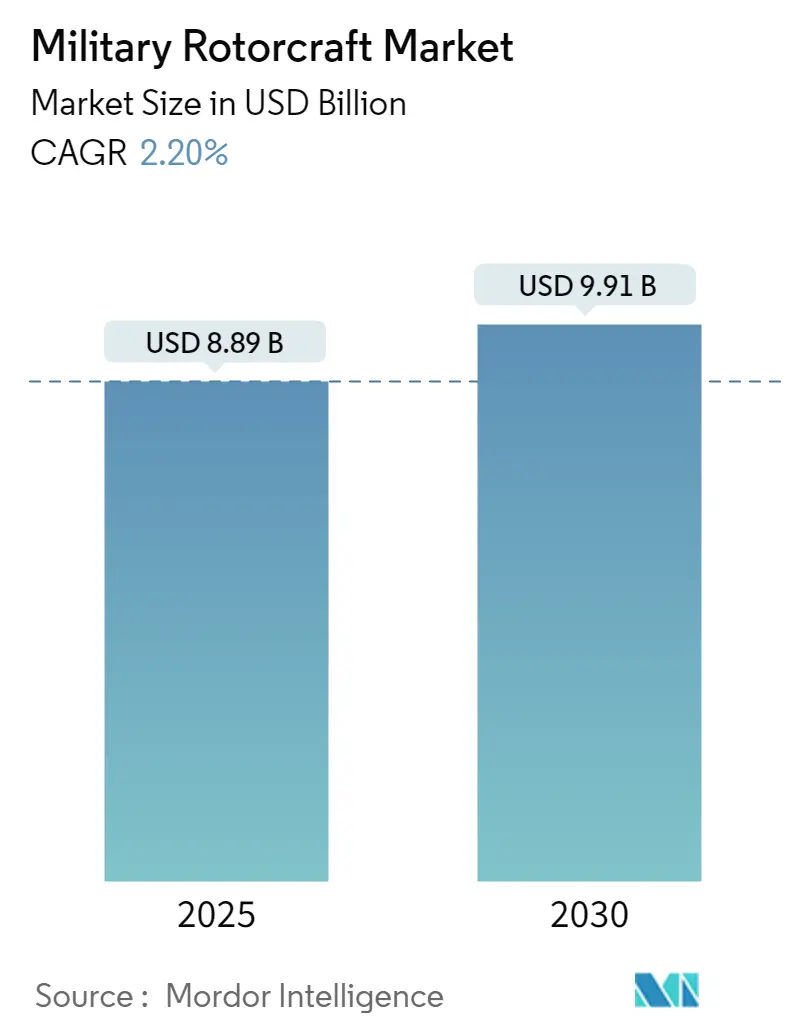

軍用回転翼機市場は、2025年には88.9億米ドルと推定され、2030年までに99.1億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)2.2%で成長すると予測されています。本市場は、攻撃ヘリコプター、輸送ヘリコプター、多目的・訓練ヘリコプターのタイプ別、および北米、欧州、アジア太平洋、中南米、中東・アフリカの地域別にセグメント化されており、各セグメントの市場規模と予測は米ドル建てで提供されます。調査期間は2019年から2030年です。市場集中度は高く、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。

市場概要と成長要因

世界的な地政学的緊張や国境問題により、多くの国々で軍事費が増加しており、これが航空防衛能力を強化するための新型ヘリコプターの調達を加速させています。さらに、既存のヘリコプターの運用寿命を延ばし、能力を強化するために、最新の装備による近代化への投資も進められています。このような軍用ヘリコプターの調達と近代化への投資は、予測期間中の市場成長を牽引すると予想されます。また、各国政府や軍隊は、状況認識、通信、兵器システムのための高度なセンサーを備えた新型ヘリコプターモデルの開発にも投資しており、これらの新しいヘリコプタープログラムへの投資も将来の市場成長を後押しすると見込まれます。

市場の阻害要因と機会

しかしながら、敵対空域での高価な有人ヘリコプターへの損傷や危険を防ぐため、無人航空監視資産(UAV)の配備ニーズが高まっています。ISR(情報収集・監視・偵察)任務に加え、UAVは様々な戦闘目標捕捉や捜索救助任務も遂行できます。UAVの需要増加は、非戦闘任務における乗組員の安全確保が主な要因です。UAVの調達コストは、同じ任務に使用されるヘリコプターよりもはるかに低いため、発展途上国でのこれらの無人プラットフォームの取得が進んでいます。この要因は市場成長を阻害する可能性があります。一方で、現代戦の性質が非対称な脅威や複雑な作戦環境によって変化しているため、高度に適応可能で柔軟なプラットフォームの必要性が生じており、これが将来の市場機会を創出すると期待されています。

主要な市場トレンド

1. 攻撃ヘリコプターセグメントが市場シェアを支配

攻撃ヘリコプターは、精密攻撃や近接航空支援において効果的な航空支援を提供し、現代戦に不可欠な存在です。多くの国が軍事能力を強化するために防衛予算を増やしており、これが戦闘・攻撃ヘリコプター市場の需要を促進しています。

例えば、2024年2月には、米国がナイジェリアに対し、同国の防衛力強化のため10億米ドルでAH-1Zヴァイパー攻撃ヘリコプター12機の売却を承認しました。また、2023年12月には、ドイツ国防省がエアバス社と、23億米ドルでH145M軽攻撃ヘリコプター62機を納入する契約を締結し、2024年から納入が開始される予定です。さらに、2023年3月には、米陸軍がボーイング社と最大184機のAH-64Eアパッチ攻撃ヘリコプターを19億米ドルで購入する複数年契約を締結しました。米国務省も、オーストラリア、エジプト、クウェート、フィリピンを含む複数の国に対し、新型攻撃ヘリコプター86機の購入を承認しており、これらの将来の調達プログラムが同セグメントの成長を加速させると予想されます。

2. アジア太平洋地域が最も高い成長を示す

アジア太平洋地域の多くの国々は、戦闘能力を強化するために防衛力を積極的に近代化しており、これが軍用ヘリコプターの需要急増につながっています。防衛予算の拡大も、市場成長の重要な推進要因です。例えば、中国は第14次5カ年計画(2021年~2025年)に基づき、大規模な防衛費を投じて軍用機の近代化および改修プログラムを実施しています。

2023年には、この地域の複数の国々で防衛費が増加し、2022年と比較して415億米ドルの増加が見られました。この莫大な防衛費により、地域の様々な国がヘリコプター部隊をアップグレードし、防衛能力を強化するために大規模なヘリコプターを発注しています。例えば、2024年3月には、インド国防省がHALインド社と、ALHドゥルーブ攻撃ヘリコプター34機を納入する契約を締結しました。また、2023年12月には、日本防衛省が2024年度にSH-60Lヘリコプター6機の調達を承認すると発表しました。さらに、2024年2月には、中国の航空工業集団がシンガポール航空ショーでZ-10EM攻撃ヘリコプターを発表するなど、各企業は軍の要件を満たす新型ヘリコプターモデルを開発しています。新型ヘリコプターの調達と開発へのこのような投資は、予測期間中のこの地域の市場成長を促進すると予想されます。

競争環境

軍用回転翼機市場は統合されており、少数のプレーヤーが市場シェアの大部分を占めています。主要なプレーヤーには、ロッキード・マーティン・コーポレーション、ボーイング・カンパニー、テキストロン社、ロステック国営企業、レオナルドS.p.Aなどが挙げられます。これらの企業は、政府の支援を受け、革新や様々な地域の政府機関および軍隊との契約を通じて、市場における地理的プレゼンスを拡大しています。例えば、2024年3月には、レオナルドS.p.Aが新型攻撃ヘリコプターAW249を発表しました。AW249は、空中護衛、情報・監視・目標捕捉・偵察(ISTAR)、近接航空支援、航空阻止などの多様な任務を遂行できます。

国際的なプレーヤーに加え、ヒンドゥスタン・エアロノーティクス・リミテッド(HAL)、韓国航空宇宙産業(KAI)、トルコ航空宇宙産業などの地元プレーヤーも、新型で高度なヘリコプターモデルを開発することで軍用ヘリコプター市場に参入しています。ヘリコプターOEMと各国の軍隊との間で締結される、新型ヘリコプタープログラムの開発および納入に関する長期契約は、予測期間中に市場での足跡を拡大するのに役立つと期待されています。

最近の業界動向

最近の業界動向としては、2024年4月にギリシャ国防省が米国の対外有償軍事援助(FMS)に基づき、シコルスキー社のUH-60Mブラックホークヘリコプター35機を調達するための受諾書(LOA)に署名しました。また、2023年12月には、韓国が韓国航空宇宙産業(KAI)と、軽武装ヘリコプター(LAH)の第2バッチを11億米ドルで生産する契約を締結し、これらのヘリコプターは2025年から2028年にかけて納入される予定です。

本レポートは、軍用ロータークラフト市場に関する包括的な分析を提供しています。軍用ロータークラフトとは、戦闘任務、部隊や装備の輸送、偵察、捜索救助、特殊作戦など、多岐にわたる軍事目的で使用されるあらゆる種類の有人ロータークラフト(ヘリコプター)を指します。本調査の範囲には、これらの軍用ヘリコプターの新規調達、既存機の改修・アップグレード、および継続的な整備・修理・オーバーホール(MRO)活動が含まれており、市場規模は金額(米ドル)で詳細に示されています。レポートは、調査の前提条件と範囲を明確に定義した「はじめに」から始まり、厳格な「調査方法論」に基づいてデータが収集・分析されています。

「エグゼクティブサマリー」では、市場の主要な発見と結論が簡潔にまとめられています。

「市場の動向」セクションでは、市場の全体像を把握するための「市場概要」が提供され、市場の成長を促進する「市場の推進要因」と、成長を妨げる可能性のある「市場の抑制要因」が詳細に分析されています。さらに、マイケル・ポーターの「ファイブフォース分析」を用いて、買い手/消費者の交渉力、供給者の交渉力、新規参入の脅威、代替製品の脅威、そして既存企業間の競争の激しさという5つの側面から、市場の競争構造と魅力を深く掘り下げています。

「市場のセグメンテーション」では、市場が主にタイプと地域によって細分化されています。タイプ別では、攻撃ヘリコプター、輸送ヘリコプター、多任務・訓練ヘリコプターの3つの主要カテゴリに分類され、それぞれの市場動向が分析されています。地域別では、北米(米国、カナダ)、欧州(英国、フランス、ドイツ、ロシア、その他欧州)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、ラテンアメリカ(ブラジル、アルゼンチン、その他ラテンアメリカ)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、その他中東・アフリカ)といった主要国および地域が詳細に調査され、各地域の市場規模と成長予測が提供されています。

「競争環境」の章では、主要ベンダーの市場シェアが提示され、Rostec State Corporation、Lockheed Martin Corporation、The Boeing Company、Textron Inc.、Airbus SE、Leonardo S.p.A、Korea Aerospace Industries Ltd.、China Aviation Industry Changhe Aircraft Industry (Group) Co., Ltd.、Hindustan Aeronautics Limited (HAL)、MD Helicopters, LLC、Kaman Corporation、Turkish Aerospace Industries Inc.といった主要企業のプロファイルが詳細に記述されています(このリストは網羅的なものではありません)。最後に、「市場の機会と将来のトレンド」では、今後の市場成長を形成する可能性のある新たな機会とトレンドが特定されています。

主要な市場インサイトとして、以下の点が挙げられます。

2024年の軍用ロータークラフト市場規模は86.9億米ドルと推定されています。この市場は、2025年には88.9億米ドルに達し、2030年には99.1億米ドルに成長すると予測されており、2025年から2030年までの予測期間における年平均成長率(CAGR)は2.20%と見込まれています。

市場における主要なプレイヤーには、The Boeing Company、Textron Inc.、Lockheed Martin Corporation、Rostec State Corporation、Leonardo S.p.Aなどが挙げられます。

地域別では、アジア太平洋地域が予測期間(2025-2030年)において最も高いCAGRで成長すると見込まれており、その市場拡大が注目されています。一方、2025年時点では北米が最大の市場シェアを占めると予測されており、引き続き重要な市場としての地位を維持すると考えられます。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を網羅しており、市場の包括的な視点を提供しています。最終更新日は2025年1月9日です。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

-

4.4 ポーターの5つの力分析

- 4.4.1 買い手/消費者の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 タイプ別

- 5.1.1 攻撃ヘリコプター

- 5.1.2 輸送ヘリコプター

- 5.1.3 多目的・訓練ヘリコプター

-

5.2 地域別

- 5.2.1 北米

- 5.2.1.1 アメリカ合衆国

- 5.2.1.2 カナダ

- 5.2.2 ヨーロッパ

- 5.2.2.1 イギリス

- 5.2.2.2 フランス

- 5.2.2.3 ドイツ

- 5.2.2.4 ロシア

- 5.2.2.5 その他のヨーロッパ

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 インド

- 5.2.3.3 日本

- 5.2.3.4 韓国

- 5.2.3.5 その他のアジア太平洋

- 5.2.4 ラテンアメリカ

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他のラテンアメリカ

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 アラブ首長国連邦

- 5.2.5.3 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル

- 6.2.1 ロステック国営企業

- 6.2.2 ロッキード・マーティン・コーポレーション

- 6.2.3 ボーイング社

- 6.2.4 テキストロン社

- 6.2.5 エアバスSE

- 6.2.6 レオナルドS.p.A

- 6.2.7 韓国航空宇宙産業株式会社

- 6.2.8 中国航空工業昌河航空機工業(集団)有限公司

- 6.2.9 ヒンドスタン航空機株式会社(HAL)

- 6.2.10 MDヘリコプターズLLC

- 6.2.11 カーマン・コーポレーション

- 6.2.12 トルコ航空宇宙産業株式会社

- ※リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

軍用回転翼機は、その独特な飛行特性により、現代の軍事作戦において不可欠な存在となっております。この種の航空機は、垂直離着陸能力、ホバリング能力、そして低速での精密な機動性を有しており、固定翼機では遂行困難な多岐にわたる任務を可能にします。具体的には、滑走路を必要とせず、不整地や艦船からの運用が可能である点が最大の利点であり、これにより戦場のあらゆる場所で迅速な展開と撤収を実現いたします。

軍用回転翼機は、その用途に応じて多種多様な種類に分類されます。まず、攻撃ヘリコプターは、対戦車ミサイル、ロケット弾、機関砲などを搭載し、地上部隊への火力支援や敵装甲車両の破壊を主任務とします。代表的な機種には、アメリカのAH-64アパッチやロシアのMi-28ハボックなどがございます。次に、輸送ヘリコプターは、兵員、物資、装備の輸送を担い、空中機動戦術の中核を成します。UH-60ブラックホークのような汎用輸送ヘリコプターから、CH-47チヌークのような大型輸送ヘリコプターまで、その積載能力は様々です。また、哨戒・偵察ヘリコプターは、敵情偵察、情報収集、目標指示などを目的とし、しばしば軽武装を施されております。OH-58カイオワなどがその例です。海上においては、対潜ヘリコプターが重要な役割を果たします。これらは艦船に搭載され、ソナーや魚雷を用いて潜水艦の捜索・攻撃を行います。SH-60シーホークなどが広く運用されております。さらに、捜索救難ヘリコプターは、戦闘地域における墜落パイロットの救出(CSAR)や、災害派遣における人命救助に投入されます。特殊な任務としては、特殊作戦ヘリコプターがあり、特殊部隊の隠密侵入・離脱、精密攻撃などを支援します。これらはしばしばステルス性や高度なアビオニクスを備えております。

これらの軍用回転翼機は、多岐にわたる軍事作戦において活用されております。地上部隊への近接航空支援(CAS)は、攻撃ヘリコプターの主要な任務であり、敵の抵抗を排除し、友軍の進攻を助けます。兵員・物資輸送は、迅速な部隊展開や補給線の維持に不可欠であり、特にゲリラ戦や非対称戦においてその価値が高まります。偵察・監視は、戦場の状況把握や敵の動向監視に貢献し、指揮官の意思決定を支援します。海上における対潜・対水上戦では、潜水艦や水上艦艇への対処能力を提供し、海上交通路の安全確保に寄与します。捜索救難は、人命尊重の観点から極めて重要であり、特に戦闘地域での救難活動は高度な技術とリスクを伴います。特殊作戦においては、敵の意表を突く奇襲攻撃や、要人救出などの秘密裏の任務遂行に不可欠です。また、空中司令部として指揮統制の役割を担うこともございます。

軍用回転翼機の性能を支えるのは、絶え間ない技術革新です。エンジン技術は、高出力化、燃費効率の向上、信頼性の確保が常に求められております。これにより、より多くのペイロードを運び、より長距離を飛行することが可能になります。ローターシステムにおいては、複合材料の採用による軽量化と強度向上、騒音・振動の低減、そしてフライ・バイ・ワイヤなどの高度な制御技術が導入されております。アビオニクスの進化は目覚ましく、デジタルコックピット、統合型センサーシステム(FLIR、レーダーなど)、ヘルメットマウントディスプレイなどがパイロットの状況認識能力を飛躍的に向上させております。兵装システムは、精密誘導兵器の搭載により、目標への命中精度を高め、副次被害を最小限に抑えることを可能にしました。防御システムとしては、ミサイル警報装置、チャフ・フレアディスペンサー、そして装甲の強化が、敵の脅威から機体と搭乗員を守ります。近年では、ステルス技術の導入により、レーダー反射断面積(RCS)や赤外線シグネチャの低減、騒音抑制が図られ、敵に発見されずに任務を遂行する能力が向上しております。さらに、ネットワーク中心の戦いの概念に基づき、データリンクによる情報共有能力が強化され、他の部隊との連携が密になっております。将来的には、無人化技術の進展により、自律飛行能力や有人・無人協調(MUM-T)運用が現実のものとなりつつあります。

軍用回転翼機の市場背景は、地政学的な情勢や各国の防衛政策に大きく左右されます。主要なメーカーとしては、アメリカのロッキード・マーティン(シコルスキー)、ボーイング、ベル、ヨーロッパのエアバス・ヘリコプターズ、レオナルド、ロシアのロシアン・ヘリコプターズ、中国のAVICなどが挙げられます。市場動向としては、既存機の近代化改修需要が根強く、特にアビオニクスや防御システムのアップグレードが活発に行われております。また、新興国における防衛力強化の動きや、テロ対策、国境警備といった新たな脅威への対応から、多用途ヘリコプターの需要が増加しております。コスト効率の追求も重要な要素であり、ライフサイクルコストの低減や整備性の向上が求められております。地域紛争や国際情勢の不安定化は、軍用回転翼機の需要を刺激する一方で、技術移転の制限や輸出規制といった政治的要因も市場に影響を与えております。次世代機の開発競争も激化しており、各国が将来の戦場を見据えた研究開発に注力しております。

将来の軍用回転翼機は、さらなる技術革新と運用思想の変化によって大きく進化すると予測されております。最も注目されるのは、高速化への追求です。従来のヘリコプターの速度限界を克服するため、複合ヘリコプターやティルトローター機(V-22オスプレイのような)の技術がさらに発展し、将来高速機(FLRAAプログラムなど)として実用化される見込みです。これにより、より迅速な部隊展開や広範囲での作戦遂行が可能になります。また、自律化・無人化の進展は不可避であり、無人戦闘ヘリコプター(UCAV)の開発や、有人機と無人機が連携して任務を遂行するMUM-T(Manned-Unmanned Teaming)運用が主流となるでしょう。これにより、危険な任務を無人機に任せ、搭乗員の安全性を高めることができます。ステルス性の向上も引き続き重要な課題であり、低被発見性を追求することで、敵の防空網を突破し、より深い地域での作戦遂行が可能になります。ネットワーク化の深化は、軍用回転翼機を統合された戦闘システムの一部として機能させ、リアルタイムでの情報共有と意思決定を可能にします。多用途性・モジュール化の進展により、任務に応じて迅速に機体の構成を変更できる能力が求められ、これにより運用効率が向上します。さらに、環境負荷低減の観点から、燃費効率の向上や騒音の低減も重要な開発目標となっております。これらの技術革新は、軍用回転翼機が将来の戦場において、より多様で複雑な任務を遂行するための基盤を築くことになります。