低侵襲手術機器市場の市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

低侵襲手術機器市場レポートは、製品タイプ(ハンドヘルド機器、ガイディングデバイス、電気外科機器、内視鏡機器など)、用途(美容、心血管、消化器など)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

低侵襲手術デバイス市場の概要:成長トレンドと予測(2025年~2030年)

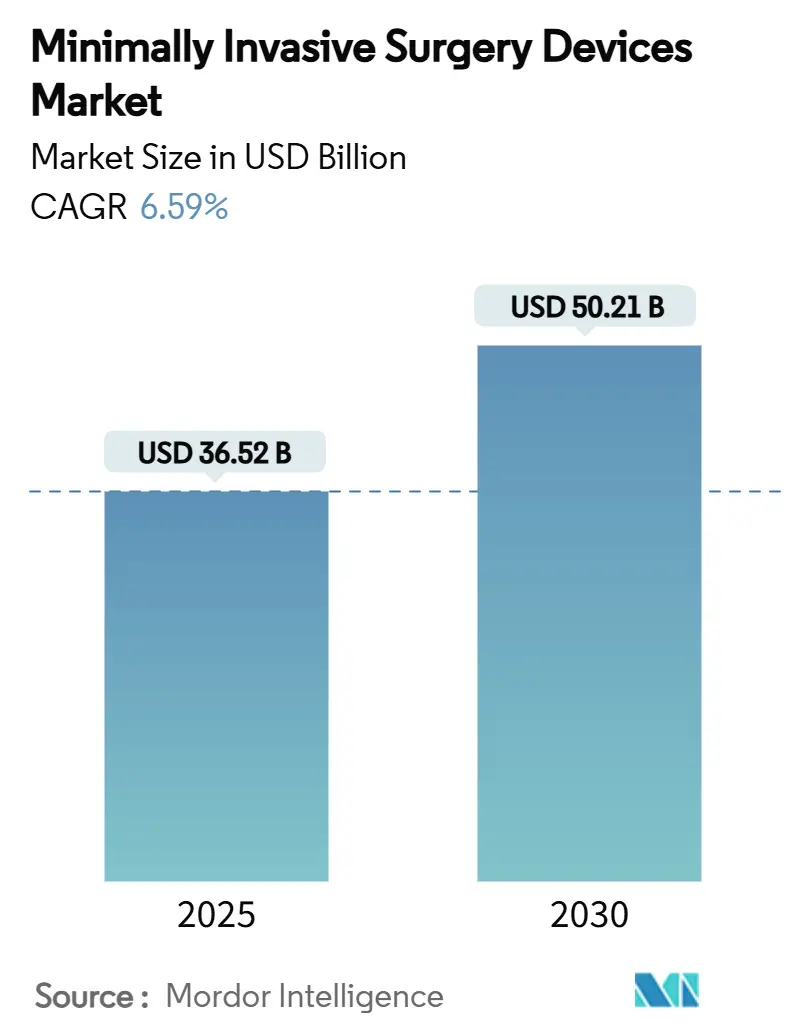

低侵襲手術デバイス市場は、2025年には365.2億米ドルと推定され、2030年には502.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.59%で推移すると見込まれています。この堅調な需要は、従来の開腹手術から、回復期間を短縮し合併症率を低減する精密誘導治療への継続的な移行を反映しています。

ロボットプラットフォームの導入加速、外来介入に対する償還支援の強化、人工知能(AI)を中心とした技術の急速な融合が、この成長を形成する重要な原動力となっています。ハンドヘルド機器は依然として手術の主力として機能していますが、病院がワークフローの効率化と差別化を追求する中で、ロボットシステムは急速に普及しています。新興のシングルポートシステム、AI支援視覚化スイート、パルスフィールドアブレーションデバイスは、継続的なイノベーションがいかに臨床的可能性を広げ、対象患者層を拡大しているかを示しています。支払者が入院日数を削減する手術環境を評価するにつれて、外来センターの勢いが増し、低侵襲手術デバイス市場をさらに拡大しています。

主要な市場動向の要約

* 製品タイプ別: 2024年にはハンドヘルド機器が低侵襲手術デバイス市場シェアの38.12%を占め、引き続き主導的な地位を維持しました。一方、ロボット支援システムは2030年までに9.47%の最速CAGRを記録すると予測されています。

* 用途別: 2024年には整形外科手術が低侵襲手術デバイス市場規模の24.81%を占めました。神経外科用途は2030年までに7.91%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には病院が低侵襲手術デバイス市場規模の54.31%を占めました。外来手術センター(ASC)は2030年までに9.05%のCAGRで成長する見込みです。

* 地域別: 2024年には北米が低侵襲手術デバイス市場シェアの42.41%を占め、最大の市場となりました。アジア太平洋地域は2030年までに10.15%のCAGRで最も急速に成長する地域と予測されています。

市場成長の促進要因

市場成長を牽引する主な要因は以下の通りです。

1. オープン手術に対するMISの高い受容度(CAGRへの影響:+1.8%): 患者がより低侵襲な治療を求める傾向、病院がMIS優先プロトコルを義務付ける動き、支払者によるインセンティブが導入を加速させています。例えば、Boston ScientificのFARAPULSEパルスフィールドアブレーションシステムは、発売から12ヶ月で10億米ドル以上の収益を上げ、手技の複雑さを軽減しつつ成果を維持する技術への需要の高さを示しています。保険会社は低侵襲介入に対して有利な補償条件を日常的に提供しており、経済的および臨床的根拠が一致しています。

2. 慢性疾患および生活習慣病の有病率の上昇(CAGRへの影響:+1.5%): 世界的に糖尿病、心血管疾患、肥満の発生率が増加しており、低侵襲ソリューションに適した手術件数が増加しています。AbbottのFDA承認Tendyne経カテーテル僧帽弁置換術は、開胸手術が不適格な患者を治療し、構造的心臓介入において大きなニッチ市場を開拓しています。

3. ロボット支援プラットフォームの急速な導入(CAGRへの影響:+2.1%): ロボット技術は腹腔鏡手術の主要分野を超え、整形外科、神経外科、脊椎外科へと普及しています。Zimmer BiometのROSA Shoulder Systemは2024年に初のロボット支援肩関節形成術を完了し、技術の適用範囲の拡大を示しました。AIは予測分析をロボット制御に重ね合わせ、学習曲線を短縮し、成果を標準化しています。

4. 外来MISを優遇する償還制度の調整(CAGRへの影響:+1.2%): 支払者が入院日数を削減する手術環境を評価するにつれて、外来センターの勢いが増し、低侵襲手術デバイス市場をさらに拡大しています。

5. AIガイドによる視覚化による手術精度の向上(CAGRへの影響:+0.8%): 機械学習アルゴリズムは現在、画像に解剖学的情報を考慮したガイダンスを重ね合わせ、インプラントの配置、腫瘍マージン、血管ナビゲーションの精度を高めています。Zimmer BiometによるOrthoGridの買収は、術中画像診断にAIを組み込み、股関節置換術の再手術率を削減し、インプラントの寿命を延ばしています。

6. シングルポートおよび自然開口部MISの需要(CAGRへの影響:+0.7%): シングルポートアーキテクチャは、器用さを維持しながら切開を小さくし、患者の魅力を高めています。

市場成長の阻害要因

市場成長を阻害する主な要因は以下の通りです。

1. 熟練したMIS外科医の不足(CAGRへの影響:-1.4%): 高度なロボットおよびシングルポート技術には、習熟のために50~100件の指導付き症例が必要であり、ハードウェアが利用可能であっても導入を遅らせる障壁となっています。新興市場では、高所得地域への外科医の移動により、現地の能力が低下し、顕著な不足が生じています。

2. 設備投資を要するロボットシステム(CAGRへの影響:-0.9%): ロボットシステムの初期購入価格、年間サービス契約、使い捨て器具の費用は、システムの最初の5年間で200万米ドルを超えることがよくあります。中小病院や外来センターは、これらのコストを不確実な手術量や償還上限と比較検討しています。

3. 主要な使い捨て製品のサプライチェーンの脆弱性(CAGRへの影響:-0.6%): サプライチェーンの混乱は、市場に影響を与える可能性があります。

4. 接続された手術室におけるサイバーセキュリティリスク(CAGRへの影響:-0.3%): ランサムウェアは選択的手術スケジュールを中断させ、高額なダウンタイムを強制することがあり、サイバーセキュリティ保護は追加費用となります。

セグメント分析

* 製品タイプ別:ロボットの台頭がハンドヘルドの優位性に挑戦

ハンドヘルド機器は、2024年に38.12%の収益を上げ、低侵襲手術デバイス市場規模の最大の割合を占め続けました。腹腔鏡検査、内視鏡検査、カテーテルベースの手技におけるその普及は、新しいモダリティが登場してもその回復力を保証します。対照的に、ロボット支援システムは、絶対値では小さいものの、病院が複雑な手術に取り組むためにその精度と人間工学的利点を活用するにつれて、9.47%のCAGRで最も急速に成長すると予測されています。カテーテルやガイドワイヤーなどのガイドデバイスは不可欠であり、着実な漸進的成長を提供しています。電気外科プラットフォームは、血管をより確実に閉鎖する高度なエネルギー源に移行しており、アブレーションデバイスは、側副組織損傷を最小限に抑えるパルスフィールド技術に移行しています。市場参入企業はシングルポートロボットに投資を集中させ、これらのシステムがハンドヘルドツールが好むマルチポート構成への依存を侵食する位置付けにあります。AIリンクの4Kおよび8K視覚化アップグレードは、従来の腹腔鏡を刷新し、診断精度を高めながら寿命を延ばしています。アブレーションレーザーは、耳鼻咽喉科および婦人科の手技における精密な組織除去で牽引力を得ており、低侵襲手術デバイス市場の対象領域を拡大しています。

* 用途別:神経外科手技が整形外科のリーダーシップを超えて加速

整形外科手術は、膝、股関節、脊椎の適応の強さにより、2024年に低侵襲手術デバイス市場規模の24.81%のシェアを維持し、長らくMISの成熟を象徴してきました。高い償還確実性と豊富な臨床的証拠が利用を維持しています。しかし、神経外科手技は、AIガイドナビゲーションが安全な腫瘍切除を可能にし、ロボットカテーテルがミリメートル単位の精度で複雑な脳血管を通過するにつれて、7.91%のCAGRで進展しています。心血管介入は、経カテーテル技術を構造的心疾患に拡大し、消化器内視鏡はAIポリープ検出を統合して腺腫検出率を高めています。専門分野間の相互受精が増加しています。当初前立腺切除術のために考案されたロボットアームは、経椎間孔腰椎固定術をサポートするようになり、デバイス設計の収束を示しています。美容および肥満外科セグメントは、シングルポート腹腔鏡検査を利用して瘢痕を減らし、歩行を加速させ、低侵襲手術デバイス市場内の収益範囲を広げています。

* エンドユーザー別:ASCが病院の優位性に挑戦

病院は、包括的なサービス提供と手技の広さにより、2024年に世界の収益の54.31%を占めました。その統合された集中治療能力は、高リスク患者にとって不可欠であり、低侵襲手術デバイス市場における病院の中心的な役割を保証しています。それにもかかわらず、外来手術センター(ASC)は、短い予約待ち時間、低い施設費用、以前は入院手技であったものの外来版に対する支払者の承認拡大の恩恵を受け、9.05%のCAGRで推移しています。専門クリニックは、眼科、耳鼻咽喉科、疼痛管理においてニッチ市場を開拓しており、集中的な手術量が高い効率性をもたらしています。同日退院を促進する麻酔の進歩は、ASCの競争力を高めています。Zimmer Biometなどのベンダーは現在、外来環境向けに設備投資パッケージをカスタマイズし、ロボットレンタルモデル、使い捨て製品、スタッフ研修をバンドルして導入障壁を低くしています。病院は、ASCの利便性と即時のエスカレーション能力を融合させたサテライト外来病棟で対抗しています。CMSによる外来対象手技コードの拡大を含む規制の変更は、引き続き手術量を分散型サイトに傾け、低侵襲手術デバイス市場におけるメーカーのチャネル戦略を再定義しています。

地域分析

* 北米: 2024年には世界の収益の42.41%を維持し、堅調な償還制度、高度なトレーニングパイプライン、画期的なデバイスの市場投入までの時間を短縮する迅速な規制経路に支えられています。高齢化する人口と高い慢性疾患の有病率が着実な手術拡大を支え、学術センターは地域社会に普及する新しい技術を開拓しています。

* アジア太平洋: 2030年までに10.15%のCAGRで最も急速に成長する地域であり、能力の追加、中間層所得の増加、医療ツーリズムの政府推進によって牽引されています。中国は国内イノベーションを育成しつつ、グローバルなデバイス企業と提携して技術移転を促進しています。インドのコスト重視市場は、価格帯を満たすために、しばしば欧米のシステムを改修して価値工学プラットフォームに目を向けています。日本は、外科医不足に対処し、高齢化する人口に対応するために、プレミアムなロボットソリューションを展開しています。韓国は、最先端の病院を活用して、美容および脊椎手術を求める国際的な患者を誘致しています。

* ヨーロッパ: 厳格なMDRフレームワークは高い製品品質を促進しますが、承認サイクルを長期化させ、堅牢な臨床文書を必要とします。ドイツは製造拠点としての地位を維持し、英国のNHSは大規模なデータセットを提供し、エビデンス生成を促進しています。

* 中東・アフリカ、ラテンアメリカ: 中東・アフリカはまだ初期段階ですが、特にGCC諸国では、海外への医療渡航を減らすために主要な三次医療センターに投資しています。ラテンアメリカでは導入にばらつきが見られます。

競争環境

市場は中程度に細分化されており、主要な多国籍企業は研究開発に資金を供給し、買収を追求し、グループ購入契約を交渉するために規模を展開しています。Intuitive Surgicalはマルチポートロボットの先駆者ですが、Medtronic、Zimmer Biomet、Johnson & Johnsonなどの競合他社が対抗プラットフォームを展開し、価格と機能の競争を激化させています。サイバーセキュリティは現在、精度と並んで差別化要因として位置付けられており、病院のCIOは接続された手術室スイートに対して暗号化されたデータパイプラインとゼロトラストアーキテクチャを要求しています。AIソフトウェアアドオンは、顧客をベンダー固有の使い捨て製品や分析サブスクリプションにロックインする粘着性のあるエコシステムを構築し、初期の設備販売を超えて経常収益を促進しています。小規模企業は、単回使用内視鏡、パルスフィールド発生器、チップオンチップカメラモジュールを通じてニッチ市場を開拓し、ポートフォリオのギャップを埋めたいと熱望する大手戦略企業への事業売却を通じて撤退することがよくあります。

最近の業界動向

* 2025年7月: Boston Scientificは、FARAPULSEパルスフィールドアブレーションシステムの持続性心房細動治療への適応拡大についてFDA承認を取得しました。これにより、対象患者数は世界で5900万人に倍増する可能性があり、心臓アブレーション市場での同社の地位を強化するでしょう。

* 2025年6月: Medtronicは、心房細動治療用のPulseSelectパルスフィールドアブレーションシステムについてFDA承認を取得しました。これにより、同社はBoston Scientificと並んで、この急成長する市場における主要プレーヤーとしての地位を確立しました。

* 2025年5月: Abbott Laboratoriesは、心臓電気生理学分野におけるAI駆動型診断ツールの開発を加速するため、新興企業CardioAIを買収しました。この買収は、診断精度と治療計画の最適化を目的としたAI統合への業界全体の動きを反映しています。

* 2025年4月: Johnson & Johnsonは、外科手術におけるロボット支援プラットフォームの機能を拡張するため、新しいソフトウェアアップデートを発表しました。このアップデートには、リアルタイムの画像誘導と予測分析が含まれており、外科医の意思決定を支援し、患者の転帰を改善することを目的としています。

* 2025年3月: Siemens Healthineersは、画像診断と治療計画を統合した新しいハイブリッド手術室ソリューションを発表しました。このシステムは、手術中のワークフローを合理化し、侵襲性を最小限に抑えることで、患者の回復を早めることを目指しています。

これらの動向は、医療機器業界が技術革新、特にAI、ロボット工学、および低侵襲治療に重点を置いていることを示しています。企業は、製品ポートフォリオを拡大し、市場シェアを獲得するために、戦略的買収、FDA承認の取得、および継続的な研究開発に投資しています。サイバーセキュリティとデータプライバシーも、接続された医療機器の普及に伴い、ますます重要な差別化要因となっています。さらに、サブスクリプションベースのサービスやソフトウェアアドオンを通じて経常収益を生み出すビジネスモデルへの移行も顕著です。

このレポートは、低侵襲手術(Minimally Invasive Surgery, MIS)デバイス市場に関する詳細な分析を提供しています。低侵襲手術とは、従来の開腹手術と比較して、小さな切開を通じて行われる外科手術であり、回復時間の短縮、出血量の最小化、痛みの軽減といった利点があります。本レポートにおける低侵襲手術デバイスには、電気外科システム、ロボット支援手術システム、および低侵襲手術中に使用される外科用機器が含まれます。

市場規模に関して、低侵襲手術デバイス市場は2025年に365.1億米ドルに達すると推定されており、2030年までの予測期間において年平均成長率(CAGR)6.59%で成長すると見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 開腹手術に対するMISの受容度向上。

2. 慢性疾患および生活習慣病の有病率上昇。

3. ロボット支援プラットフォームの急速な導入。

4. 外来MISを優遇する償還制度の調整。

5. AIガイドによる視覚化による手術精度の向上。

6. 単孔式および自然開口部MISへの需要。

一方で、市場の成長を阻害する要因も存在します。

1. 熟練したMIS外科医の不足。

2. 設備投資を要するロボットシステム。

3. 主要な使い捨て品のサプライチェーンの脆弱性。

4. 接続された手術室におけるサイバーセキュリティリスク。

市場は、製品タイプ、用途、エンドユーザー、および地域によって詳細にセグメント化されています。

* 製品タイプ別: ハンドヘルド器具、ガイディングデバイス(ガイディングカテーテル、ガイドワイヤー)、電気外科デバイス、内視鏡デバイス、腹腔鏡デバイス、モニタリング・視覚化デバイス、アブレーションデバイス、レーザーベースデバイス、ロボット支援手術システム、その他のMISデバイスが含まれます。このうち、ハンドヘルド器具が世界収益の38.12%を占め、最も大きなシェアを持っています。また、ロボット支援プラットフォームは2030年まで9.47%のCAGRで成長すると予測されており、製品グループの中で最も高い成長率を示しています。

* 用途別: 美容、心血管、消化器、婦人科、整形外科、泌尿器科、神経科、その他の用途に分類されます。整形外科以外の分野では、AIガイドナビゲーションとロボットの精度により、神経科手術が7.91%のCAGRで最も急成長すると予測されています。

* エンドユーザー別: 病院、外来手術センター(ASC)、専門クリニックが含まれます。外来手術センターは、低い施設費用と日帰り退院の利点から、2030年まで9.05%のCAGRでデバイス需要が増加すると予測されており、牽引力を増しています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米に分けられます。特にアジア太平洋地域は、新規病院建設、所得増加、医療ツーリズムに対する政府支援を背景に、10.15%のCAGRで最も急速に成長する地域機会となっています。

競争環境については、市場の集中度と主要企業の市場シェアが分析されています。アボット・ラボラトリーズ、ボストン・サイエンティフィック、インテュイティブ・サージカル、メドトロニック、ジョンソン・エンド・ジョンソン(エシコン)、ストライカー・コーポレーション、オリンパス・コーポレーション、フィリップス、ジンマー・バイオメット・ホールディングス、HOYAコーポレーションなど、20社以上の主要企業がプロファイルされています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向に基づいて評価されています。

レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 開腹手術に対するMISの受容度の向上

- 4.2.2 慢性疾患 & 生活習慣病の有病率の上昇

- 4.2.3 ロボット支援プラットフォームの急速な導入

- 4.2.4 外来MISに有利な償還制度の調整

- 4.2.5 AIガイドによる視覚化が手術精度を向上

- 4.2.6 単孔式および自然開口部MISの需要

- 4.3 市場の阻害要因

- 4.3.1 熟練したMIS外科医の不足

- 4.3.2 資本集約的なロボットシステム

- 4.3.3 主要な使い捨て品のサプライチェーンの脆弱性

- 4.3.4 接続された手術室におけるサイバーセキュリティリスク

- 4.4 技術的展望

- 4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模 & 成長予測(米ドル建て)

- 5.1 製品タイプ別

- 5.1.1 ハンドヘルド機器

- 5.1.2 ガイディングデバイス

- 5.1.2.1 ガイディングカテーテル

- 5.1.2.2 ガイドワイヤー

- 5.1.3 電気外科デバイス

- 5.1.4 内視鏡デバイス

- 5.1.5 腹腔鏡デバイス

- 5.1.6 モニタリング&可視化デバイス

- 5.1.7 アブレーションデバイス

- 5.1.8 レーザーベースデバイス

- 5.1.9 ロボット支援手術システム

- 5.1.10 その他のMISデバイス

- 5.2 用途別

- 5.2.1 美容

- 5.2.2 心血管

- 5.2.3 消化器

- 5.2.4 婦人科

- 5.2.5 整形外科

- 5.2.6 泌尿器科

- 5.2.7 神経科

- 5.2.8 その他の用途

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 専門クリニック

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 ボストン・サイエンティフィック・コーポレーション

- 6.3.3 インテュイティブ・サージカル社

- 6.3.4 メドトロニック

- 6.3.5 ジョンソン・エンド・ジョンソン(エシコン)

- 6.3.6 ストライカー・コーポレーション

- 6.3.7 オリンパス株式会社

- 6.3.8 コニンクリケ・フィリップスN.V.

- 6.3.9 ジマー・バイオメット・ホールディングス社

- 6.3.10 HOYA株式会社

- 6.3.11 コンメッド・コーポレーション

- 6.3.12 レニショーplc

- 6.3.13 スミス・アンド・ネフューplc

- 6.3.14 B. ブラウン・メルズンゲンAG

- 6.3.15 カール・ストルツSE & Co. KG

- 6.3.16 アースレックス社

- 6.3.17 テレフレックス・インコーポレイテッド

- 6.3.18 クック・メディカルLLC

- 6.3.19 ベクトン・ディッキンソン&Co.

- 6.3.20 GEヘルスケア・テクノロジーズ社

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

低侵襲手術機器とは、患者様の身体への負担を最小限に抑えることを目的とした手術(低侵襲手術)に用いられる医療機器の総称でございます。従来の開腹手術や開胸手術に比べて、小さな切開口から手術を行うため、術後の痛みの軽減、入院期間の短縮、早期の社会復帰、そして美容的な観点からの傷跡の目立たなさといった多くの利点を提供します。これらの機器は、体腔内に挿入されたカメラで術野をモニターに映し出し、その映像を見ながら細長い専用の器具を操作することで、精密な手術を可能にするために開発されてまいりました。

低侵襲手術機器には多岐にわたる種類がございます。まず、術野を視覚化するための「内視鏡(腹腔鏡、胸腔鏡など)」が挙げられます。これには、硬性鏡と軟性鏡があり、高精細な画像を提供するために4Kや3D対応のものが普及しています。次に、実際に組織を切開、把持、縫合する「鉗子類」がございます。これらは細長く、先端が多関節で動くものや、電気メス、超音波メスといったエネルギーデバイスと一体化したものも存在します。また、自動縫合器やステープラーも、迅速かつ正確な組織の接合に不可欠な機器でございます。さらに、近年急速に普及しているのが「ロボット支援手術システム」です。代表的なものにダヴィンチサージカルシステムがあり、術者の手の動きを忠実に再現し、手ぶれ補正機能や多関節アームによる高い自由度、そして3D高精細画像によって、より精密で安定した手術を可能にしています。その他、体腔へのアクセスを確保するための「トロッカー」や、術野を確保するための「送気装置」なども重要な構成要素でございます。

これらの機器は、消化器外科(胆嚢摘出術、虫垂炎手術、大腸切除術など)、婦人科(子宮摘出術、卵巣嚢腫摘出術など)、泌尿器科(前立腺摘出術、腎臓摘出術など)、心臓血管外科・胸部外科(胸腔鏡下肺切除術など)、整形外科(関節鏡手術など)、耳鼻咽喉科(内視鏡下鼻副鼻腔手術など)といった、非常に幅広い分野で活用されています。患者様にとっては、術後の回復が早く、社会生活への復帰がスムーズになるという大きなメリットがあり、医療機関にとっても、患者様の満足度向上や医療資源の効率的な活用に貢献しています。

低侵襲手術機器の進化を支える関連技術も目覚ましい発展を遂げています。高精細な4K/8K画像や3D画像技術は、術野の視認性を飛躍的に向上させ、より安全で正確な手術を可能にしました。また、近赤外光を用いた蛍光イメージング(ICG蛍光法)は、血管やリンパ管、腫瘍の可視化を助け、手術の精度を高めています。ロボット技術においては、AI(人工知能)の導入により、術中のナビゲーション支援、画像解析による病変の自動認識、さらには手術手技の最適化提案などが研究されています。触覚フィードバック技術は、ロボットアームを介して術者に組織の硬さや抵抗感を伝えることで、より繊細な操作を可能にします。AR(拡張現実)やVR(仮想現実)技術は、術前シミュレーションや術中ガイダンス、若手医師のトレーニングに活用され、手術の安全性と効率性を高めています。さらに、機器の小型化や単孔式手術(一つの切開口から全ての手術を行う)の発展も、患者様の負担軽減に寄与しています。

市場背景としては、高齢化社会の進展に伴い、身体への負担が少ない手術へのニーズが世界的に高まっていることが挙げられます。患者様はより質の高い医療と早期回復を望んでおり、低侵襲手術はその期待に応えるものです。また、医療費抑制の観点からも、入院期間の短縮や合併症リスクの低減は、医療経済に好影響をもたらします。技術革新の加速、特にロボット支援手術システムの普及は、市場を大きく牽引しています。各国政府も、先進医療技術の導入を支援する政策を打ち出しており、これも市場拡大の一因となっています。国内外の多くの医療機器メーカーがこの分野に参入し、激しい競争の中で技術開発を進めています。

将来展望として、低侵襲手術機器はさらなる進化を遂げると予測されます。ロボット支援手術システムは、AIとの融合により、より自律性の高い手術支援や、術者の疲労軽減、手術時間の短縮に貢献するでしょう。マイクロロボットやナノロボットといった超小型機器の開発も進み、より微細な病変へのアプローチや、血管内治療などへの応用が期待されています。また、AR/VR技術は、術中のリアルタイムな情報提供や、遠隔地からの手術支援(テレポート手術)を可能にするかもしれません。非侵襲手術(NOTES: Natural Orifice Transluminal Endoscopic Surgery)のように、体表に全く傷をつけずに、口や肛門などの自然開口部から手術を行う技術も、将来的な選択肢として研究が進められています。個々の患者様の状態に合わせたパーソナライズされた手術計画の立案や、ビッグデータ解析による手術成績の向上も期待されます。これらの技術革新は、患者様のQOL(生活の質)向上に大きく貢献し、医療の未来を形作っていくことでしょう。