ミラーレスカメラ市場の規模とシェア分析 – 成長トレンドと予測 (2025年 – 2030年)

ミラーレスカメラ市場レポートは、レンズタイプ(内蔵/固定レンズ、交換レンズ)、エンドユーザー(プロフェッショナル、プロシューマー/愛好家、その他)、ビデオ解像度(4Kまで、4K~6K、6K/8K以上)、価格帯(エントリーレベル(1000米ドル未満)、ミッドレンジ、ハイエンド)、流通チャネル(オフライン小売、オンライン小売)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ミラーレスカメラ市場の概要

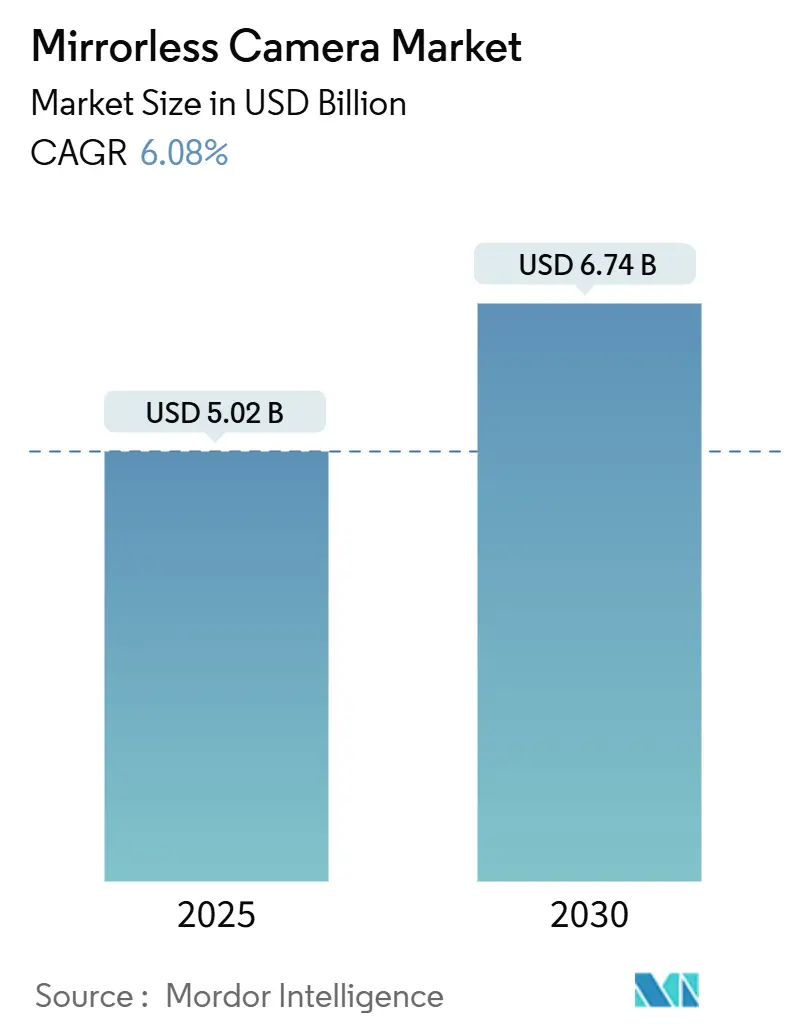

ミラーレスカメラ市場は、2025年には50.2億米ドルと評価され、2030年までに67.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.08%で拡大すると見込まれています。ハイブリッド撮影機器への需要の高まり、レンズエコシステムの急速な拡大、およびEUのUSB-C義務化が、デジタル一眼レフ(DSLR)からミラーレスシステムへの移行を加速させています。

価格帯別に見ると、ミッドレンジのボディが最大の収益シェアを占めていますが、メーカーが低利益のエントリーレベル製品から撤退しているため、プレミアムモデルが最も速い成長を記録しています。地域別では、アジアが主要な生産および消費拠点であり続けていますが、政府の映画奨励プログラムにより、中東が最も高い地域別CAGRを示しています。

競争環境は激化しており、ニコンがRED Digital Cinemaを2.23億米ドルで買収したことは、プロフェッショナルビデオ機能の重要性の高まりを浮き彫りにしています。同時に、スマートフォンのコンピュテーショナルフォトグラフィーがエントリーレベルの販売を制限しており、ブランドはプレミアムな差別化とエンタープライズグレードのビデオ機能に注力せざるを得ない状況です。

主要なレポートのポイント

* レンズタイプ別: 2024年には交換レンズシステムがミラーレスカメラ市場シェアの87.3%を占め、内蔵レンズボディは2030年までに9.2%のCAGRで成長すると予測されています。

* エンドユーザー別: 2024年にはプロシューマーが収益シェアの47.6%を占め、プロフェッショナルユーザーは2030年までに6.3%のCAGRで最も速い成長を示しています。

* ビデオ解像度別: 2024年には最大4Kモデルがミラーレスカメラ市場規模の61.9%を占め、6K/8K以上のユニットは2030年までに10.4%のCAGRで進展しています。

* 価格帯別: 2024年にはミッドレンジボディがミラーレスカメラ市場規模の51.1%を占め、3,000米ドル以上のシステムは2030年までに8.9%のCAGRで拡大しています。

* 流通チャネル別: 2024年にはオフライン小売が収益シェアの68.8%を維持し、オンライン販売は2030年までに9.3%のCAGRを記録しています。

* 地域別: 2024年にはアジアが36.1%のシェアでリードし、中東が2030年までに9.7%の最も強いCAGRを示しています。

グローバルミラーレスカメラ市場のトレンドと洞察

市場の推進要因:

* コンテンツクリエーターの間での4K/6Kハイブリッド撮影モデルへの需要の急増: クリエイターエコノミーでは4Kおよび6K録画が標準として期待されており、ブランドは静止画と動画をシームレスに切り替えられるボディを設計しています。キヤノンのEOS R1(2024年5月発表)は、オーバーサンプリングされた8Kキャプチャ、高フレームレート4K、洗練された被写体追跡オートフォーカスを提供し、これらの期待に応えています。ニコンのRED Digital Cinema買収は、シネマグレードのコーデックとセンサー技術を追加し、プロフェッショナルビデオクリエーターにとってZマウントの魅力を広げています。

* 結婚式やイベントのプロフェッショナルによるフルフレームボディの採用の急増: ヨーロッパのウェディングフォトグラファーは、サイレントシャッター、優れた低照度性能、デュアルカード冗長性を提供するフルフレームミラーレスユニットに移行しています。EUのUSB-C義務化は、DSLRの早期引退を促し、新しいミラーレスラインへの需要を押し上げています。

* 企業および教育分野でのライブストリーミング設定へのミラーレスへの移行: 北米の企業や大学は、役員会議の放送、投資家向け説明会、ハイブリッド教室向けにミラーレスカメラを標準化しています。USB-Cビデオ出力、無制限録画、ネイティブストリーミングプリセットを提供するボディは、専用のクルーなしで放送品質の出力を可能にします。

* 政府の映画奨励プログラムによるハイエンド購入の促進: サウジアラビアのVision 2030やUAEのメディアフリーゾーンは、現地での制作費の最大35%を払い戻しますが、これはクルーが国内で機器を調達した場合に限られます。この政策は、地域のハイエンド販売を押し上げ、中東の9.7%のCAGRを説明しています。

* 日本のOEMによるレンズロードマップの急速な拡大: キヤノンが2024年に15本のRFレンズを追加すると公約しているように、活発なレンズロードマップはスイッチングコストを深め、リフレッシュサイクルを短縮します。シグマのようなサードパーティメーカーもRFおよびZマウントの単焦点レンズをリリースし、創造的な選択肢を広げています。

* 放送局のENGカムコーダーからミラーレスへの移行: 放送局も、よりコンパクトでRAWビデオ撮影が可能なミラーレスシステムへの移行を進めています。

市場の抑制要因:

* フラッグシップスマートフォンのコンピュテーショナルフォトグラフィーによるエントリーレベル販売の共食い: プレミアムスマートフォンは、数ミリ秒で数十枚の露出を重ね合わせ、カジュアルな使用ではAPS-Cセンサーの出力に匹敵するようになりました。CIPAの2025年1月の統計では、コンパクトカメラの出荷が11%回復している一方で、エントリーレベルのミラーレスユニットはわずか5%しか伸びておらず、この差はスマートフォンの利便性に起因するとされています。

* CMOSおよびIBISコンポーネントのサプライチェーンの変動が平均販売価格(ASP)に影響: センサー製造工場の集中と地政学的に露出した供給ルートが、平均販売価格を押し上げています。業界データによると、企業が利益を維持するためにプレミアムボディを優先しているため、カメラのASPは5年間で倍増しています。

* 急な学習曲線が初めての趣味家による採用を制限: ミラーレスカメラの複雑な機能は、初めてのユーザーにとって学習曲線が急であり、採用を妨げる要因となっています。

* 南米における光学部品の輸入関税の引き上げ: 南米では光学部品に対する輸入関税が引き上げられており、これが採用を妨げています。

セグメント分析

* レンズタイプ別: 交換レンズシステムがイノベーションを牽引

2024年には交換レンズボディがミラーレスカメラ市場収益の87.3%を占めました。プロフェッショナルがスポーツ、ポートレート、シネマ撮影において光学的な柔軟性を求めるため、交換レンズが優位に立っています。内蔵レンズカメラは現在ニッチな市場ですが、富士フイルムのGFX100RFのようなコンパクトなプレミアムコンセプト(102MPラージフォーマットユニット、内蔵35mm F4レンズ)の登場により、9.2%のCAGRを達成しています。活発なレンズロードマップは、ユーザーのスイッチングコストを高め、リフレッシュサイクルを短縮します。

* エンドユーザー別: プロシューマーがプロフェッショナルとのギャップを埋める

2024年の収益の47.6%をプロシューマーが占めました。彼らは、フラッグシップのオートフォーカス、デュアルカードスロット、10ビット内部ビデオを手の届く価格で提供するカメラに群がり、ミラーレスカメラ市場で最も多くの購入者層を形成するミッドレンジを支えています。プロフェッショナルユーザーは、映画制作者、ウェディングフォトグラファー、放送クルーがENGカムコーダーからRAWビデオ撮影が可能なコンパクトシステムに移行しているため、6.3%のCAGRで成長しています。

* ビデオ解像度別: 超高解像度がプレミアム成長を牽引

2024年には最大4Kユニットがミラーレスカメラ市場の61.9%のシェアを維持しました。これらはほとんどの視聴プラットフォームの要求を満たしつつ、ファイルサイズを抑えることができます。4Kから6Kの範囲は、メーカーがR&Dを集中させ、モアレを低く抑え、ダイナミックレンジを高く保つオーバーサンプリングセンサーを搭載する移行ゾーンを形成しています。6K/8K以上のモデルは、将来性のあるキャプチャを要求する映画およびストリーミングスタジオに牽引され、10.4%のCAGRを記録しています。キヤノンのEOS R1は8K 60fpsとスポーツやニュース向けに微調整されたAI被写体追跡を提供し、ローリングシャッター性能を損なうことなく解像度を向上させます。

* 価格帯別: ミッドレンジの優位性がプレミアムからの圧力に直面

2024年には1,000米ドルから3,000米ドルのミッドレンジ機器がミラーレスカメラ市場収益の51.1%を占めました。この価格帯では、10ビット4:2:2内部コーデック、6Kオーバーサンプリング、7ストップIBISなど、最も活発な機能競争が繰り広げられています。しかし、3,000米ドル以上のハイエンドユニットは、プロフェッショナルや裕福な愛好家が積層型センサーやフラッグシップAFにアップグレードすることで、年間8.9%拡大しています。関税の引き上げやCMOS在庫の不足により、平均販売価格は5年間で倍増しており、高利益のSKUが優先されるプレミアム化の道筋が強化されています。

* 流通チャネル別: デジタル変革が加速

2024年には実店舗が68.8%の収益シェアを維持しました。これは、消費者が高額な製品を購入する前に実際に試したいと考えるためです。しかし、高解像度3Dコンフィギュレーターやライブチャットにより物理的な検査の必要性が減少し、オンラインポータルは2030年までに9.3%のCAGRを記録しています。ブランドは、旗艦店でのワークショップ開催と、ウェブサイトでの提携ディーラーでの当日受け取りを提供するなど、オムニチャネルアプローチを追求しています。

地域分析

* アジア: 2024年には世界の収益の36.1%を占め、日本の製造業と中国の消費市場の回復に支えられています。観光業の回復が地域全体の出荷量を押し上げました。

* ヨーロッパ: 世界の出荷量の約4分の1を占め、2024年12月のUSB-C義務化により、従来のDSLR充電器が陳腐化し、規制上の転換期を迎えています。プロのウェディングフォトグラファーは、サイレントシャッターやソーシャルメディア対応のワークフローを活用するためにミラーレスへのアップグレードを加速させました。

* 中東: 2030年までに最も速い9.7%のCAGRを記録しています。対象となる制作物に対する機器購入費を払い戻す政府の奨励金が、現地のレンタルハウスやスタジオに最新のハイエンドシステムを導入する動機を与えています。

* 北米: 関税の引き上げによる価格面での逆風に直面しており、ブランドは供給ルートの見直しや、利益を保護するための地域での組み立てを検討せざるを得ない状況です。教育および企業向けのライブストリーミング需要が、消費者市場の軟化を部分的に相殺しています。

* 南米: 高額な光学部品関税と通貨の変動により、採用が遅れています。

競争環境

キヤノンは交換レンズセグメントで46.5%のシェアを誇り、ミラーレスカメラ市場をリードしています。ソニーは高容量のAPS-Cラインとグローバルなイメージセンサー供給の支配により、ミラーレス市場でのリーダーシップを主張しており、2025年までにセンサー市場で60%のシェアを目指しています。ニコンはRED Digital Cinemaの買収により、RAWコーデックIPを即座に獲得し、静止画撮影者をプロビデオの世界へと誘うクロスオーバーレンズを育成することで、差を縮めています。

市場参加者は、AIオートフォーカス、人物姿勢認識、クラウド接続ファームウェアに注力しています。シグマやタムロンのようなサードパーティレンズメーカーはエコシステムの魅力を高めていますが、スマートフォンベンダーはコンピュテーショナルイメージングの進歩により、エントリーレベルの需要を侵食しています。サプライチェーンの回復力が競争上の差別化要因となり、多様な製造拠点を持つブランドはセンサーの割り当てを確保し、ミッドレンジ製品の発売スケジュールを維持しようとしています。積層型センサーや位相差検出AFにおける特許ポートフォリオが、既存企業と新規参入企業を隔てる堀を形成しています。

主要企業:

* キヤノン株式会社

* ソニーグループ株式会社

* 株式会社ニコン

* 富士フイルムホールディングス株式会社

* パナソニックホールディングス株式会社

最近の業界動向

* 2025年3月: 富士フイルムが、102MPラージフォーマットボディに内蔵35mm F4レンズを搭載した「FUJIFILM GFX100RF」(重量735g)を発表しました。

* 2025年2月: キヤノンが、15本の新しいRFレンズに支えられ、グローバルな交換レンズ販売で22年連続の1位を獲得したことを確認しました。

* 2025年1月: BCNアワードが、日本市場での顕著なシェア獲得に対し、ソニーとニコンを表彰しました。

* 2024年11月: 富士フイルムが、2025年発売予定の初の映画制作用カメラ「GFX ETERNA」の開発を発表しました。

このレポートは、ミラーレスカメラ市場に関する詳細な分析を提供しています。ミラーレスカメラは、光学ファインダーが電子ディスプレイに置き換えられ、ソリッドステートセンサーで画像をキャプチャするデジタルスチルカメラと定義されています。レンズキットやボディ単体販売が含まれますが、スタンドアロンレンズ、アクションカメラ、スマートフォン用クリップオンモジュールは対象外です。

市場の成長を牽引する主な要因は、コンテンツクリエーターによる4K/6Kハイブリッド撮影モデルの需要急増、ヨーロッパのウェディング・イベント専門家によるフルフレームボディの採用拡大、北米の企業・教育分野におけるライブストリーミング設定でのミラーレスへの移行です。中東の政府映画奨励プログラムや、日本のOEMによるレンズロードマップの急速な拡大も買い替えサイクルを加速させています。また、アジアでは放送局がENGカムコーダーからミラーレスシステムへの移行を進めています。

一方で、市場には制約も存在します。フラッグシップスマートフォンの高度なコンピュテーショナルフォトグラフィー機能がエントリーレベルのカメラ販売を侵食していること、CMOSおよびIBISコンポーネントのサプライチェーン不安定さが平均販売価格(ASP)に影響を与えていること、初めての愛好家にとっての学習曲線の急峻さ、南米における光学部品への輸入関税引き上げなどが挙げられます。

本レポートでは、市場をレンズタイプ(内蔵/固定レンズ、交換レンズ)、エンドユーザー(プロフェッショナル、プロシューマー/愛好家、アマチュア/趣味)、ビデオ解像度(4K以下、4K~6K、6K/8K以上)、価格帯(エントリーレベル、ミッドレンジ、ハイエンド)、流通チャネル(オフライン小売、オンライン小売)、および地域(北米、ヨーロッパ、南米、アジア太平洋、中東・アフリカ)といった多角的な視点から詳細に分析しています。

ミラーレスカメラ市場は、2025年に50.2億米ドル、2030年までに67.4億米ドルに成長し、年平均成長率(CAGR)は6.08%と予測されています。アジアは製造拠点と強い消費者需要により、世界の収益の36.1%を占め市場をリードしています。最も急速に成長しているのは、コンテンツクリエーターの需要に応える6K/8K以上のビデオ録画が可能なカメラで、10.4%のCAGRを記録しています。

競争環境では、市場集中度、M&A、新製品発表、パートナーシップなどの戦略的動き、市場シェア分析が調査されています。キヤノン、ソニー、ニコン、富士フイルム、パナソニックなどが主要企業として挙げられます。特に、ニコンによるREDデジタルシネマの買収は、ニコンのビデオ分野での信頼性を高め、プロフェッショナルセグメントでの競争を激化させ、ミラーレスプラットフォームにおけるシネマグレード機能の重要性を示唆しています。

本レポートの調査手法は、信頼性の高いデータに基づいています。一次調査では、アジア、北米、ヨーロッパの地域ディストリビューターや専門家へのインタビューを通じて、販売比率の検証や市場評価を行いました。二次調査では、CIPAやConsumer Technology Associationなどの公開データ、業界団体のニュースレター、企業報告書などを活用し、過去の出荷台数や平均販売価格を分析しています。市場規模の算出と予測は、トップダウンモデリングとボトムアップアプローチを組み合わせ、フルフレームの普及率、ASPの推移、買い替えサイクル、スマートフォンの代替指数などの変数を考慮した多変量回帰分析を用いています。これにより、偏りのない透明性の高い数値を提供しています。

レポートでは、プロフェッショナルがミラーレスカメラを選択する理由として、サイレントシャッター、軽量ボディ、優れた低照度性能、EUのUSB-C指令のような規制変更を挙げています。スマートフォンの高度なコンピュテーショナルフォトグラフィーがエントリーレベルのカメラ需要を奪い、従来のブランドが高価値セグメントに注力する傾向も指摘されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 コンテンツクリエイターの間で4K/6Kハイブリッド撮影モデルの需要が急増

- 4.2.2 ヨーロッパのウェディングおよびイベント専門家によるフルフレームボディの採用が急増

- 4.2.3 企業および教育分野におけるライブストリーミング設定のためのミラーレスへの移行(北米)

- 4.2.4 政府の映画奨励プログラムが高額購入を促進(中東)

- 4.2.5 日本のOEMによるレンズロードマップの急速な拡大がアップグレードサイクルを加速

- 4.2.6 放送局のENGカムコーダーからミラーレスシステムへの移行(アジア)

-

4.3 市場の阻害要因

- 4.3.1 フラッグシップスマートフォンのコンピュテーショナルフォトグラフィーがエントリーレベルの販売を共食い

- 4.3.2 CMOSおよびIBISコンポーネントにおけるサプライチェーンの変動がASPに影響

- 4.3.3 急な学習曲線が初めての愛好家による採用を制限

- 4.3.4 南米における光学部品の輸入関税の引き上げ

- 4.4 業界エコシステム分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 買い手の交渉力

- 4.6.2 供給者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 価格分析

- 4.8 投資分析

5. 市場規模と成長予測(金額)

-

5.1 レンズタイプ別

- 5.1.1 内蔵/固定レンズ

- 5.1.2 交換レンズ

-

5.2 エンドユーザー別

- 5.2.1 プロフェッショナル(商業スタジオ、メディアハウス)

- 5.2.2 プロシューマー/愛好家

- 5.2.3 アマチュア/趣味

-

5.3 ビデオ解像度別

- 5.3.1 4Kまで

- 5.3.2 4K – 6K

- 5.3.3 6K/8K以上

-

5.4 価格帯別

- 5.4.1 エントリーレベル(1000米ドル未満)

- 5.4.2 ミッドレンジ(1000米ドル – 3000米ドル)

- 5.4.3 ハイエンド(3000米ドル以上)

-

5.5 流通チャネル別

- 5.5.1 オフライン小売(ブランド店および専門店)

- 5.5.2 オンライン小売

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 北欧諸国

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 南米

- 5.6.3.1 ブラジル

- 5.6.3.2 その他の南米

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 東南アジア

- 5.6.4.5 その他のアジア太平洋

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 湾岸協力会議諸国

- 5.6.5.1.2 トルコ

- 5.6.5.1.3 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、製品発表、提携)

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場レベル概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 キヤノン株式会社

- 6.4.2 ソニーグループ株式会社

- 6.4.3 株式会社ニコン

- 6.4.4 富士フイルムホールディングス株式会社

- 6.4.5 パナソニックホールディングス株式会社

- 6.4.6 OMデジタルソリューションズ株式会社

- 6.4.7 ライカカメラAG

- 6.4.8 株式会社リコー(ペンタックス)

- 6.4.9 株式会社シグマ

- 6.4.10 ハッセルブラッドAB

- 6.4.11 ブラックマジックデザインPty Ltd.

- 6.4.12 SZ DJIテクノロジー株式会社

- 6.4.13 GoPro Inc.

- 6.4.14 フェーズワンA/S

- 6.4.15 シャープ株式会社(8Kミラーレス)

- 6.4.16 Z CAM Ltd.

- 6.4.17 イーストマン・コダック社

- 6.4.18 サムスン電子株式会社

- 6.4.19 Xiaomi Corp.(コンセプトAPS-C)

- 6.4.20 REDデジタルシネマLLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ミラーレスカメラは、デジタルカメラの一種であり、その名の通り、一眼レフカメラに搭載されている「ミラーボックス」と「ペンタプリズム」を排した構造を持つことが最大の特徴です。これにより、カメラ本体の小型軽量化を実現し、センサーが直接レンズからの光を受け取るため、電子ビューファインダー(EVF)や背面液晶モニターを通じてリアルタイムで撮影結果に近い映像を確認しながら撮影できるという利点があります。一眼レフカメラが光学ファインダーでレンズを通した像を直接見るのに対し、ミラーレスカメラはセンサーが捉えたデジタル画像をファインダーやモニターに表示します。この構造の違いが、その後のカメラ市場に大きな変革をもたらしました。

ミラーレスカメラには、主にセンサーサイズによっていくつかの種類があります。最も一般的なのは、フルサイズセンサーを搭載したモデルで、高画質、豊かなボケ表現、高感度性能に優れ、プロフェッショナルやハイアマチュアに支持されています。次に、APS-Cサイズのセンサーを搭載したモデルがあり、フルサイズに比べて小型軽量でありながら、画質と性能のバランスが良く、幅広いユーザー層に人気です。さらに、マイクロフォーサーズ規格のセンサーを搭載したモデルは、さらに小型軽量で、レンズ群も豊富に揃っており、携帯性を重視するユーザーや動画クリエイターに選ばれています。その他、1インチセンサーなどを搭載したコンパクトなモデルも存在し、用途や予算に応じて多様な選択肢が提供されています。

ミラーレスカメラの用途は非常に多岐にわたります。写真撮影においては、その高速かつ高精度なオートフォーカス(AF)性能と高速連写性能を活かし、スポーツや野生動物といった動きの速い被写体の撮影に威力を発発揮します。また、小型軽量であるため、旅行や日常のスナップ撮影にも最適で、風景、ポートレート、マクロ撮影など、あらゆるジャンルで活躍しています。近年では、動画撮影機能の進化も目覚ましく、4Kや8Kの高解像度動画、Log撮影、強力な手ブレ補正機能などを備え、Vlog制作からプロフェッショナルな映像制作まで、動画クリエイターにとって欠かせないツールとなっています。さらに、Web会議やライブ配信の高品質なカメラとしても活用されるなど、その用途は広がり続けています。

ミラーレスカメラの進化を支える関連技術は多岐にわたります。まず、電子ビューファインダー(EVF)は、高精細化、高速表示化が進み、有機EL(OLED)の採用により、より自然でリアルタイムに近い視覚体験を提供します。オートフォーカス(AF)技術は、像面位相差AFとコントラストAFを組み合わせたハイブリッドAFが主流となり、AIを活用した被写体認識AF(人物の瞳、動物、乗り物など)やリアルタイムトラッキング機能により、どんな状況でも正確に被写体を捉えることが可能になりました。手ブレ補正機能も進化し、ボディ内手ブレ補正(IBIS)とレンズ内光学手ブレ補正(OIS)の協調制御により、より強力な補正効果を発揮します。センサー技術では、裏面照射型CMOSセンサーや積層型CMOSセンサーの採用により、高感度性能、広ダイナミックレンジ、高速読み出しが実現され、画質と性能が飛躍的に向上しています。また、これらの膨大なデータを高速で処理する画像処理エンジンも、高画質化とノイズリダクションに貢献しています。各社独自のショートフランジバックマウントは、レンズ設計の自由度を高め、より高性能で大口径のレンズ開発を可能にしています。

ミラーレスカメラの市場背景は、2008年にパナソニックが世界初のミラーレス一眼カメラ「LUMIX G1」を発表したことに始まります。当初は一眼レフカメラのサブ機や初心者向けという位置づけでしたが、技術の急速な進化により、その性能は一眼レフカメラを凌駕するまでになりました。特に、小型軽量であること、動画性能の高さ、そしてEVFによる撮影体験の革新が評価され、プロフェッショナルを含む多くのユーザーが一眼レフからミラーレスへと移行しました。主要カメラメーカーもミラーレスカメラの開発に注力し、現在ではカメラ市場の主流となっています。一方で、スマートフォンのカメラ性能向上により、コンパクトデジタルカメラ市場は大きく縮小しましたが、ミラーレスカメラは高画質、レンズ交換による表現の多様性、そして優れた操作性でスマートフォンとの差別化を図り、独自の市場を確立しています。一眼レフカメラの生産終了や縮小が相次ぎ、ミラーレスカメラがデジタルカメラ市場を牽引する存在となっています。

将来展望として、ミラーレスカメラはさらなる進化を遂げると予想されます。AIとコンピューテーショナルフォトグラフィーの融合は、より高度な被写体認識、自動設定、そして複数枚合成による高画質化や特殊効果の実現を可能にするでしょう。動画性能は引き続き進化し、8K以上の高解像度、高フレームレート、内部RAW記録など、プロフェッショナルな映像制作の要求に応える機能がさらに充実していくと考えられます。また、センサーやプロセッサーのさらなる進化により、小型軽量化と高性能化の両立がより高いレベルで実現されるでしょう。クラウド連携やスマートフォンとのシームレスな連携機能も強化され、撮影から編集、共有までの一連のワークフローがよりスムーズになることが期待されます。環境への配慮も重要なテーマとなり、サステナブルな素材の採用や生産プロセスの改善が進められるでしょう。ミラーレスカメラは、単なる撮影ツールに留まらず、私たちのクリエイティブな表現を拡張するパートナーとして、今後も進化し続けることでしょう。