モバイルクリニック市場規模・シェア分析-成長動向と予測 (2026年~2031年)

モバイルクリニック市場レポートは、クリニックタイプ(救急医療、母子保健、ICU・手術など)、車両タイプ(移動医療バンなど)、デザインレイアウト(シングルなど)、サービスモデル(プライマリ・予防医療など)、エンドユーザー(病院・医療システムなど)、テクノロジー統合(ベーシックなど)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モバイルクリニック市場の概要:成長トレンドと予測(2026年~2031年)

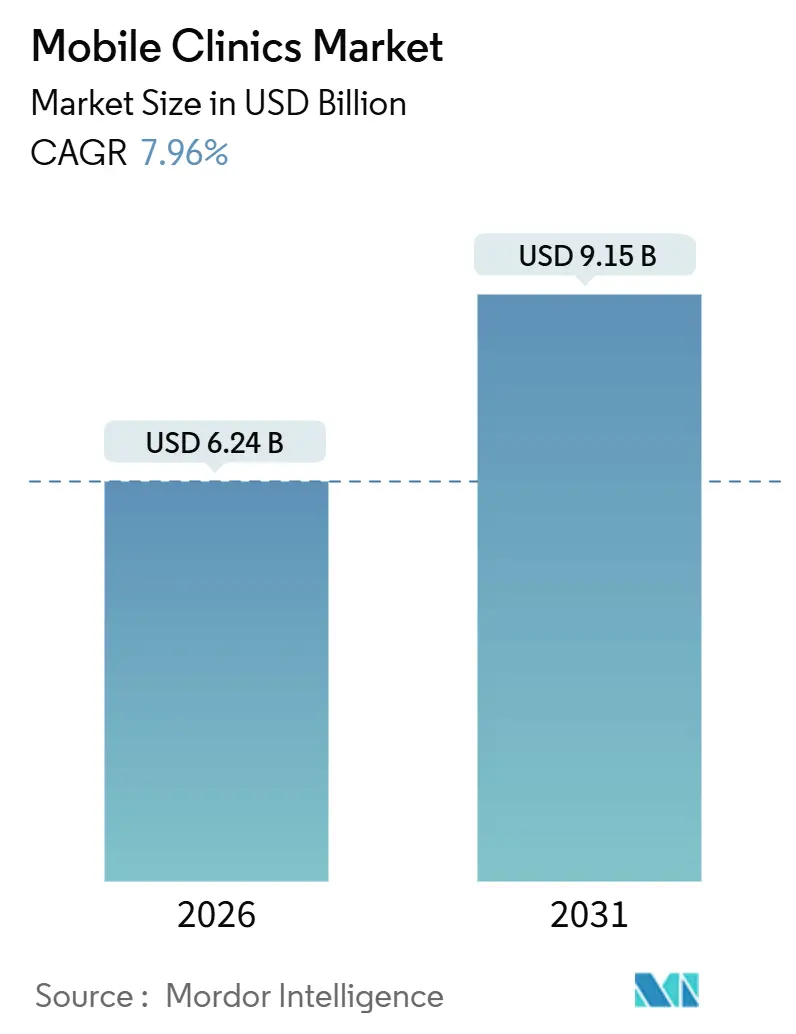

# 1. 市場概要

モバイルクリニック市場は、分散型ケアへの移行、連邦政府および州政府によるインセンティブ、そしてAI診断や遠隔医療といった技術統合の進展により、大きな変革期を迎えています。従来の固定型医療施設に代わる、より迅速な投資回収が可能な選択肢として、医療システムはモバイルユニットへの資本配分を再考しています。メディケイドの同等報酬法、複数年にわたる地方医療助成金、明確化された許認可規則などが、モバイルユニットを主流の戦略へと押し上げています。

市場規模は、2026年には62.4億米ドルと推定されており、2031年には91.5億米ドルに達すると予測されています。予測期間(2026年~2031年)における年平均成長率(CAGR)は7.96%です。

オペレーターは、サービスメニューを拡大し、AI診断や遠隔医療リンクを追加することで、固定費を抑えつつ診療報酬レベルの向上を図っています。一方で、キャッシュフローの圧力、医療従事者の不足、ユニットの処理能力の限界といった課題も存在し、プロバイダーは車両構成、ルート密度、人員配置モデルをより精密に検討する必要に迫られています。

# 2. 主要なレポートのポイント

本レポートの主要なポイントは以下の通りです。

* クリニックタイプ別: 2025年には外来診療(OPD)クリニックが収益シェアの27.63%を占め、最も大きな割合を占めました。一方、母子保健ユニットは2031年までに10.34%のCAGRで成長すると予測されています。

* 車両タイプ別: 2025年にはモバイル医療バンが49.75%のシェアを占めました。トレーラーは2031年までに11.33%のCAGRで最も速い成長を記録すると見込まれています。

* デザインレイアウト別: 2025年にはシングル診察室の構成が78.24%のシェアを占めました。拡張可能なモジュラーポッドは、予測期間を通じて12.53%のCAGRで成長する準備が整っています。

* サービスモデル別: 2025年にはプライマリ・予防ケアが31.63%のシェアで優位に立ちました。遠隔医療対応フォローアップは、2031年までに12.84%のCAGRで進展すると予測されています。

* エンドユーザー別: 2025年には病院および医療システムが39.74%のシェアを獲得しました。軍事および防衛の展開は、2031年までに10.44%のCAGRで拡大すると予想されています。

* 技術統合別: 2025年には遠隔医療対応ユニットが36.37%のシェアでリードしました。AI支援診断構成は、予測期間中に11.65%のCAGRを記録すると予測されています。

* 地域別: 2025年には北米が収益の35.84%を占めました。アジア太平洋地域は、地域の中で最も速い9.32%のCAGRで成長すると予想されています。

# 3. グローバルモバイルクリニック市場のトレンドと洞察

3.1. 促進要因(Drivers)

モバイルクリニック市場の成長を牽引する主な要因は以下の通りです。

* 慢性疾患および緊急事態の負担増加: 糖尿病、高血圧、外傷などの慢性疾患や緊急事態の発生率が高まるにつれて、モバイルユニットは患者と一次医療の距離を縮め、救急外来(ED)の利用を減らす上で重要な役割を果たしています。2025年の米国での調査では、交通障壁が2024年のED利用増加に関連していることが示されており、自宅近くでの検診の価値が強調されています。モバイルプラットフォームに乗る地域救急医療チームは、すでに30日以内の再受診率を削減しており、価値ベースの契約においてその有効性を証明しています。1回の150米ドルのモバイル訪問が1,500米ドルのED受診を回避できるという費用対効果は、保険者にとって魅力的です。

* 費用対効果の高い遠隔患者モニタリング: モバイル訪問中に配布されるBluetooth対応の血圧計、血糖計、パルスオキシメーターなどのデバイスは、継続的なデータを臨床医に提供します。これにより、フォローアップのための移動が不要となり、繰り返し来院するよりもサービス提供コストを最大30%削減できます。世界保健機関(WHO)の2024年版「低資源環境におけるAIデバイス向けツールキット」は、規制上の疑念を払拭し、デバイスの展開を加速させました。2024年には感染症検査市場だけで120億米ドルを超え、モバイルユニットは初期訪問とデータ管理サービスの両方で利益を得るための好ましい流通チャネルとなっています。

* 高齢者人口の増加: 高齢者人口の増加は、特に移動が困難な高齢者に対して、自宅や地域社会に近い場所で医療サービスを提供するモバイルクリニックの需要を高めています。日本、ドイツ、イタリアなどの国々で顕著なこの人口動態の変化は、長期的な市場成長に寄与すると考えられます。

* 地方医療アウトリーチへの政府資金提供: 米国保健資源サービス局(HRSA)は、2025年度予算で新たなモバイルアクセスポイントに5,000万米ドルを計上し、かつては固定クリニックに限定されていた助成金の対象にバンやトレーラーを含めました。地方の医療センターの建設には200万~500万米ドルかかり、採算が取れるまでに数年を要するのに対し、1日25人の患者に対応するモバイルユニットは18ヶ月以内に自己資金を回収できます。現在、米国の17州がモバイル診療に固定クリニックと同等の報酬を支払っており、プロバイダーは車両の拡大に自信を持っています。

* AI対応ポータブル診断の統合: 米国食品医薬品局(FDA)の承認を受けたAIアルゴリズムは、超音波プローブを誘導し、異常を即座に検出できるようになり、一般開業医がかつて放射線科医を必要としたスキャンを処理できるようになりました。米国国立衛生研究所(NIH)は、2027年までこれらのツールの成果研究に資金を提供しており、診療報酬の引き上げを示唆しています。AI超音波を含む訪問は200~300米ドルの報酬が得られ、基本的なプライマリケアの約2倍となるため、ユニットの経済性を向上させます。

* ゼロエミッションまたはソーラーパワートレインへの移行: 環境意識の高まりと持続可能性への注力は、ゼロエミッションまたはソーラーパワートレインを搭載したモバイルクリニックへの関心を高めています。特に欧州や米国の一部州、東アフリカなどでは、長期的な視点からこのトレンドが市場に影響を与えると予測されています。

3.2. 抑制要因(Restraints)

市場の成長を妨げる主な要因は以下の通りです。

* 1日あたりの患者処理能力の制限: シングル診察室では、8時間シフトで約32件の診療しか対応できません。部屋数を増やさずにスタッフを倍増させても、スペースがボトルネックとなるため収益は伸び悩みます。拡張可能なポッドは役立ちますが、設置に20分かかり、ルート密度を低下させます。採算を取るには通常1日25~30件の診療が必要ですが、超地方地域ではこれを確保するのが困難な場合があります。

* 高い設備投資と維持費: 設備が整ったバンは25万~40万米ドル、画像診断トラックは70万米ドルを超える場合があります。年間サービス、校正、IT更新には購入価格のさらに15~20%が追加されます。金利は依然として高く、助成金サイクルが遅れるとユニットが遊休状態になる可能性があります。このため、2025年の展開では低コストのバンが49.75%を占めました。

* 管轄区域間の規制の複雑さ: 特に米国、欧州、アジア太平洋地域の一部では、モバイルクリニックの運営に関する規制が管轄区域によって異なり、複雑であることが課題となっています。これにより、事業展開の計画や拡大が困難になる場合があります。

* 二重資格を持つ運転手兼臨床医の不足: モバイルクリニックでは、車両の運転と医療行為の両方を行える二重資格を持つ人材が求められることがありますが、このような人材の不足が北米や欧州で課題となっています。

# 4. セグメント分析

4.1. クリニックタイプ別:OPDの優位性と母子保健の急成長

2025年には、外来診療(OPD)ユニットがモバイルクリニック市場シェアの27.63%を占めました。これは、大量のワクチン接種や軽装備で対応可能な慢性疾患の検診需要が高いことに起因します。一方、母子保健ユニットは、現在の規模は小さいものの、出生前ケアへの資金提供の優先順位付けと、1件あたりの診療報酬の高さに支えられ、2031年までに10.34%のCAGRで成長する見込みです。WHOは、モバイル出生前ケアを妊産婦死亡率削減の柱と位置付けています。これらのユニットは、超音波検査、採血、カウンセリングをまとめて提供し、1回の訪問で包括的なケアを実現します。しかし、特に認定助産師が不足している遠隔地では、医療従事者の不足が依然として課題となっています。

4.2. 車両タイプ別:バンのリードとトレーラーの加速

バンは、都市部の狭い道や地方の小道にも入り込める機動性と手頃な価格から、2025年の収益の49.75%を占めました。トレーラーは、クリニックモジュールを牽引車両から分離できるため、シャーシを交換せずに内装をアップグレードできる利点があり、11.33%のCAGRで成長しています。Amrefのケニアにおける高処理能力のフリートは、ソーラー電源対応のトレーラーが大型バス並みの容量を低コストで提供できることを示しています。ただし、設置に時間がかかるため、複数箇所を巡回する日にはあまり適していません。

4.3. デザインレイアウト別:シングルルームの支配とモジュラーポッドの急増

シングルルームのレイアウトは、そのシンプルさと人員配置の容易さから、2025年の設置数の78.24%を占めました。一方、折りたたみ式のモジュラーポッドは、遠隔医療通話や迅速なスクリーニングイベントのために追加のベイを展開し、移動時には格納できるため、12.53%のCAGRで増加しています。しかし、一部の地方自治体の条例では、ポッドが一時的な建物と見なされ、消防法上の許可が必要となる場合があり、リードタイムが長くなるという課題が残っています。

4.4. サービスモデル別:プライマリケアの基盤と遠隔医療フォローアップの加速

プライマリ・予防ケアは、ワクチン接種やスクリーニングが将来のより高額な医療イベントを防ぐという点で保険者から評価され、2025年の収益の31.63%を占めました。12.84%のCAGRで成長している遠隔医療フォローアップは、最初の訪問で遠隔モニタリングキットを配布し、バーチャルレビューのスケジュールを設定することで、限られた臨床医の時間を有効活用しています。遠隔医療の診療報酬に関する規則の一貫性の欠如が、依然として主要な不確実性となっています。

4.5. エンドユーザー別:病院のリードと軍事利用の急増

病院および医療システムは、地域社会への貢献目標を支援し、再入院を減らすためのフリートに資金を供給するバランスシートの強みを活用し、2025年の支出の39.74%を占めました。軍事および防衛のユーザーは、最前線の部隊から数分以内に一次医療を提供できるモジュラー式の空輸可能なクリニックを展開しており、10.44%のCAGRで増加しています。企業向けの職場プログラムも登場していますが、採算を取るには大規模な従業員基盤が必要です。

4.6. 技術統合別:遠隔医療のリードとAI診断の急増

遠隔医療対応ユニットは、安全なビデオ相談が広く受け入れられていることを反映し、2025年に36.37%のシェアを維持しました。AI駆動型診断は、リアルタイムで放射線科医レベルの洞察を提供し、1件あたりの診療報酬を引き上げ、紹介コストを削減することが期待されており、11.65%のCAGRで成長すると予測されています。しかし、スタッフのトレーニングとソフトウェアの更新が継続的な課題となっています。

# 5. 地域分析

5.1. 北米

北米は、年間100億米ドルのメディケア・メディケイドサービスセンター(CMS)による地方医療支出と、モバイル診療に固定クリニックと同等の報酬を支払う17州の存在を背景に、2025年の収益の35.84%を占めました。医療従事者の不足は、オペレーターを遠隔監督契約へと向かわせる一方で、臨床医の許認可は依然として複雑な状況です。

5.2. アジア太平洋

アジア太平洋地域は、2031年までに9.32%のCAGRで最も速い拡大を遂げると予測されています。インドの国家保健ミッションは、2024年から2025年にかけて37,000クローレ(約44億米ドル)を割り当て、部族地域にモバイルフリートを派遣しています。中国の「健康中国2030」計画は、地方の郡で高齢者ケアバンに資金を提供しています。しかし、規制は国によって異なるため、現地での合弁事業が直接輸入よりも成功するケースが多く見られます。

5.3. 欧州、中東、アフリカ、南米

欧州、中東、アフリカ、南米は、価値では劣るものの、ニッチな市場での成長機会を提供しています。欧州連合(EU)のより厳格な医療機器規制は、基準を引き上げ、低品質の輸入品を排除しています。ウガンダの500万米ドルのソーラークリニックプログラムは、オフグリッド地域での再生可能エネルギーの有効性を証明しています。ブラジルとアルゼンチンは、ファベーラ(スラム街)や遠隔地のパンパスへのコミュニティアウトリーチに投資していますが、通貨変動が調達を複雑にしています。

# 6. 競合状況

モバイルクリニック市場は、中程度の断片化状態にあります。シャーシ、医療機器、電子カルテ(EHR)リンク、メンテナンスを統合したフルサービスインテグレーターは、調達を簡素化できるため、より大規模な契約を獲得しています。小規模なコンバーターは、歯科用や獣医用バンなどの専門的な構築に特化することで生き残っています。

技術は新たな競争の場となっています。FDA承認のAIスキャナーや遠隔医療スイートをターンキーパッケージに組み込むベンダーは、より高い利益率を確保しています。構築サイクルが長く、しばしば6~12ヶ月かかるため、小規模企業はキャッシュフローに圧迫され、将来的な業界再編を促しています。

主要企業:

* ADI Mobile Health

* Medical Coaches

* Matthews Specialty Vehicles

* Odulair LLC.

* Farber Specialty Vehicles

# 7. 最近の業界動向

* 2025年10月: Optum Indiaの支援を受けたCanSupportは、グルガオン周辺の医療サービスが十分に行き届いていないがん患者にサービスを提供するため、2台の緩和ケアバンを発表しました。

* 2025年3月: 富士フイルムは、ケララ州コジコードにスクリーニングバス「NURA Express」を導入し、予防医療サービスの提供範囲を拡大しました。

* 2025年1月: Aster Volunteersは、グジャラート州のサンカリ、スラト、ケドブラフマ地区にサービスを提供するため、2台のモバイル医療ユニットを展開しました。

* 2025年1月: インドのArtemis HospitalとSignature Global Foundationは、がん検診、X線、ICUサービスを提供する2台のAarogyaRiseバスを立ち上げました。

このレポートは、グローバルモバイルクリニック市場に関する詳細な分析を提供しています。

1. レポートの概要と市場定義

モバイルクリニックは、都市部および地方の様々なコミュニティに医療および予防サービスを提供するためにカスタマイズされた車両であり、移動可能で独立した医療ユニットとして定義されています。本レポートは、市場の仮定、範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競合状況、市場機会と将来の展望を網羅しています。

2. 市場規模と成長予測

モバイルクリニック市場は、2026年には62.4億米ドルの規模に達すると予測されています。2026年から2031年にかけて、年平均成長率(CAGR)7.96%で拡大し、堅調な成長が見込まれています。

3. 市場の推進要因

市場成長を牽引する主な要因は以下の通りです。

* 慢性疾患および緊急症例の負担増加。

* 費用対効果の高い遠隔患者モニタリングモデルの普及。

* 高齢者人口の増加。

* 地方医療支援のための政府資金提供。

* AI対応ポータブル診断の統合。

* ゼロエミッション/太陽光発電クリニック車両の採用。

4. 市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* ユニットあたりの1日あたりの患者処理能力の制限。

* 高い初期投資およびライフサイクルメンテナンスコスト。

* 管轄区域ごとの規制の複雑さ。

* 二重ライセンスを持つドライバーと臨床医の不足。

5. 市場セグメンテーションと主要トレンド

本レポートでは、市場を以下の多様な側面から詳細に分析しています。

* クリニックタイプ別: 救急医療、母子保健、ICU・手術、乳幼児・新生児医療、高齢者ケア、診断・スクリーニング、メンタルヘルス、歯科医療、外来診療(OPD)、生殖・避妊サービス、その他に分類されます。このうち、母子保健ユニットは2026年から2031年にかけて10.34%のCAGRで最も速い成長を遂げると予測されています。

* 車両タイプ別: モバイル医療バン、モバイル医療バス、トレーラー、自走式トラック、その他が含まれます。トレーラーは、牽引車両を交換することなく臨床モジュールをアップグレードできる柔軟性から人気が高まっており、11.33%のCAGRで成長しています。

* 設計レイアウト別: シングル診察室、ダブル診察室、トリプル診察室、拡張可能なモジュラーポッドに分けられます。

* サービスモデル別: プライマリ・予防ケア、専門ケア、画像診断サービス、スクリーニング・ワクチン接種、緊急・災害対応、遠隔医療対応フォローアップが含まれます。

* エンドユーザー別: 病院・医療システム、政府・公衆衛生機関、NGO・慈善団体、民間医療プロバイダー、軍事・防衛、企業・職場プログラムが挙げられます。

* 技術統合別: 基本(最小限の技術)、遠隔医療対応、AIサポート診断、高度画像診断装置搭載、再生可能/ゼロエミッションパワートレインに分類されます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域と、その中の17カ国について分析されています。特にアジア太平洋地域は、2031年まで9.32%のCAGRで最も急速に拡大する地域と予測されています。

6. 競合状況と将来展望

レポートでは、市場集中度、市場シェア分析、およびADI Mobile Health、GE Healthcare、GlobalMedなどを含む19社の主要企業のプロファイルが提供されています。これらのプロファイルには、企業概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが含まれます。また、市場の機会と将来の展望、特に未開拓のニーズ(ホワイトスペース)の評価についても言及されています。

このレポートは、モバイルクリニック市場の包括的な理解を提供し、関係者が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 慢性疾患および緊急症例の負担増加

- 4.2.2 費用対効果の高い遠隔患者モニタリングモデル

- 4.2.3 その後の高齢者人口の増加

- 4.2.4 地方医療支援のための政府資金

- 4.2.5 AI対応ポータブル診断の統合

- 4.2.6 ゼロエミッション/太陽光発電クリニック車両の導入

- 4.3 市場の阻害要因

- 4.3.1 ユニットあたりの1日あたりの患者処理能力の制限

- 4.3.2 高い初期費用とライフサイクルメンテナンス費用

- 4.3.3 管轄区域間の規制の複雑さ

- 4.3.4 二重ライセンスを持つ運転手と臨床医の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

- 5.1 クリニックタイプ別

- 5.1.1 救急医療

- 5.1.2 母子保健

- 5.1.3 ICUおよび手術

- 5.1.4 乳幼児および新生児の健康

- 5.1.5 高齢者ケア

- 5.1.6 診断/スクリーニング

- 5.1.7 精神保健

- 5.1.8 歯科医療

- 5.1.9 外来診療

- 5.1.10 生殖および避妊サービス

- 5.1.11 その他

- 5.2 車両タイプ別

- 5.2.1 移動医療バン

- 5.2.2 移動医療バス

- 5.2.3 トレーラー

- 5.2.4 自走式トラック

- 5.2.5 その他

- 5.3 設計レイアウト別

- 5.3.1 シングル診察室

- 5.3.2 ダブル診察室

- 5.3.3 トリプル診察室

- 5.3.4 拡張可能なモジュラーポッド

- 5.4 サービスモデル別

- 5.4.1 プライマリケアおよび予防医療

- 5.4.2 専門医療

- 5.4.3 診断画像サービス

- 5.4.4 スクリーニングおよび予防接種

- 5.4.5 緊急および災害対応

- 5.4.6 遠隔医療対応のフォローアップ

- 5.5 エンドユーザー別

- 5.5.1 病院および医療システム

- 5.5.2 政府および公衆衛生機関

- 5.5.3 NGOおよび慈善団体

- 5.5.4 民間医療提供者

- 5.5.5 軍事および防衛

- 5.5.6 企業/職場プログラム

- 5.6 技術統合別

- 5.6.1 基本(最小限の技術)

- 5.6.2 遠隔医療対応

- 5.6.3 AI支援診断

- 5.6.4 高度画像診断装置装備

- 5.6.5 再生可能/ゼロエミッションパワートレイン

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 欧州

- 5.7.2.1 ドイツ

- 5.7.2.2 フランス

- 5.7.2.3 英国

- 5.7.2.4 イタリア

- 5.7.2.5 スペイン

- 5.7.2.6 その他の欧州

- 5.7.3 アジア太平洋

- 5.7.3.1 中国

- 5.7.3.2 日本

- 5.7.3.3 インド

- 5.7.3.4 韓国

- 5.7.3.5 オーストラリア

- 5.7.3.6 その他のアジア太平洋

- 5.7.4 中東およびアフリカ

- 5.7.4.1 GCC諸国

- 5.7.4.2 南アフリカ

- 5.7.4.3 その他の中東およびアフリカ

- 5.7.5 南米

- 5.7.5.1 ブラジル

- 5.7.5.2 アルゼンチン

- 5.7.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 ADI Mobile Health

- 6.3.2 Craftsmen Industries

- 6.3.3 CVR Industries USA

- 6.3.4 EMS Mobile Systems

- 6.3.5 Farber Specialty Vehicles

- 6.3.6 GE Healthcare (Mobile Solutions)

- 6.3.7 GlobalMed

- 6.3.8 Johnson Medical International

- 6.3.9 Kentucky Trailer Technologies

- 6.3.10 La Boit Specialty Vehicles

- 6.3.11 LifeLine Mobile

- 6.3.12 Matthews Specialty Vehicles

- 6.3.13 Medical Coaches

- 6.3.14 MinFound Medical Systems

- 6.3.15 Mobile Healthcare Facilities LLC

- 6.3.16 Mobile Specialty Vehicles

- 6.3.17 Odulair

- 6.3.18 Phoenix Modular

- 6.3.19 Summit Bodyworks

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

モバイルクリニックとは、医療機器や設備を搭載した車両を用いて、患者の元へ直接出向き、診療や治療、健康相談などの医療サービスを提供する移動式の医療施設を指します。これは、通常の固定された診療所や病院ではアクセスが困難な地域や状況において、医療の提供を可能にすることを目的としています。具体的には、バスやバンなどを改造し、診察室、処置室、検査室といった機能を備え、医師や看護師、医療技術者などが乗り込んで活動します。その最大の利点は、地理的、時間的、あるいは身体的な制約によって医療機関へのアクセスが難しい人々に対し、医療サービスを届けることができる点にあります。これにより、医療格差の是正や地域住民の健康維持・増進に貢献することが期待されています。

モバイルクリニックには、提供する医療サービスや使用する車両のタイプ、運用主体によって様々な種類が存在します。提供サービスによる分類では、一般内科や小児科の診療を行うもの、歯科治療に特化したもの、眼科検診や眼鏡処方を行うもの、さらには予防接種や健康診断、がん検診などを中心に行う検診車タイプ、精神科カウンセリングや心のケアを提供するもの、リハビリテーションサービスを提供するもの、そして移動薬局として薬剤の処方や服薬指導を行うものなど、多岐にわたります。車両タイプによる分類では、大型バスを改造し、複数の診察室や手術室に匹敵する設備を備えた高度なものから、中型バンをベースに基本的な診察や処置を行うもの、さらには小型車両で訪問看護や簡易な健康相談を行うものまであります。また、X線撮影装置やCTスキャンといった特殊な医療機器を搭載した専門性の高い車両も存在します。運用主体による分類では、地方自治体や保健所が公衆衛生サービスの一環として運営するもの、民間の医療機関が地域貢献や新たな事業展開として導入するもの、NPOやNGOが災害支援や国際協力のために活用するもの、企業が従業員の健康管理のために産業医サービスとして利用するものなどがあります。これらの多様な形態が、それぞれのニーズに応じた柔軟な医療提供を可能にしています。

モバイルクリニックの用途は非常に広範です。まず、地域医療の補完として、過疎地域や離島など、医療機関が少ない、あるいは全く存在しない地域での定期巡回診療に活用されます。これにより、高齢者や交通手段を持たない人々が、遠方の病院まで足を運ぶことなく医療を受けられるようになります。また、災害医療においては、地震、津波、台風などの自然災害が発生し、既存の医療インフラが損壊した地域へ迅速に駆けつけ、緊急医療支援を提供します。避難所での健康管理や感染症対策、心のケアなど、被災者の生命と健康を守る上で不可欠な役割を果たします。大規模なイベントや集会、例えばコンサートやスポーツ大会、祭りなどでは、会場内に設置される救護所として機能し、急病や怪我への初期対応を行います。産業保健の分野では、企業や工場へ出張し、従業員への健康診断や予防接種を実施することで、従業員の健康維持と生産性向上に貢献します。国際協力の場面では、開発途上国における医療アクセス改善や感染症対策のために導入され、現地の医療体制を支援します。さらに、特定の疾患、例えば糖尿病や高血圧などの慢性疾患を持つ患者への巡回指導や、精神疾患患者へのアウトリーチ活動など、専門的なケアを提供する用途も増えています。

モバイルクリニックの運用を支える関連技術は多岐にわたります。車両技術としては、医療機器の安定稼働を保証するための耐震・防音設計、十分な電源供給能力、給排水設備、そして患者の利便性を高めるためのバリアフリー設計(車椅子リフトやスロープなど)が不可欠です。また、環境負荷を低減するため、ソーラーパネルや大容量バッテリーといった再生可能エネルギー源の導入も進んでいます。医療機器の分野では、ポータブル型の超音波診断装置、心電計、血液検査装置、デジタルX線装置など、小型化・高機能化された機器が開発され、限られたスペースでの高度な医療提供を可能にしています。情報通信技術(ICT)は、モバイルクリニックの効率性と機能性を飛躍的に向上させています。クラウドベースの電子カルテシステムは、患者情報の共有と管理を容易にし、オフライン時でもデータ入力が可能です。遠隔医療(テレメディシン)技術を活用すれば、専門医が遠隔地からオンラインで診療を支援したり、診断を行ったりすることが可能になります。高速インターネット接続(5Gや衛星通信など)は、リアルタイムでのデータ送受信を可能にし、ウェアラブルデバイスから収集された生体データを活用した予防医療にも貢献します。さらに、AIを活用した診断支援システムも導入され始めています。電源・水供給技術としては、独立型の発電機や大容量バッテリーによる安定した電力供給、そして浄水・排水処理システムが、場所を選ばずに医療活動を行う上で重要な役割を担っています。

モバイルクリニックの市場背景には、いくつかの重要な要因があります。まず、日本における高齢化社会の進展は、通院が困難な高齢者の増加と、それに伴う医療ニーズの増大をもたらしています。モバイルクリニックは、こうした高齢者層への医療アクセスを確保する上で有効な手段となります。次に、地域医療の格差問題です。医師不足や医療機関の偏在は、特に過疎地域において深刻な医療崩壊の危機を引き起こしており、モバイルクリニックは地域医療の空白を埋める役割を期待されています。また、日本が自然災害の多い国であることも、災害発生時に迅速な医療支援を提供できるモバイルクリニックの重要性を高めています。近年では、新型コロナウイルス感染症のようなパンデミックへの対応として、検査やワクチン接種の拠点としての活用も注目されました。政府や自治体も、地域包括ケアシステムの推進やへき地医療支援策の一環として、モバイルクリニックの導入を後押ししています。技術革新も市場拡大の大きな要因です。医療機器の小型化・高機能化やICTの進化が、モバイルクリニックの導入と運用をより現実的なものにしています。一方で、課題も存在します。初期導入コストや維持管理費が高額になること、医療スタッフの確保、法規制や保険適用範囲の明確化、そして患者情報のセキュリティ確保などが挙げられます。これらの課題を克服し、持続可能な運用モデルを確立することが、今後の普及に向けた鍵となります。

将来展望として、モバイルクリニックは地域医療の中核的な存在へと進化し、その役割はさらに多様化すると考えられます。例えば、特定の疾患に特化したモバイル手術室や、精神科に特化したカウンセリング車両など、より専門性の高いサービスを提供するクリニックが登場するでしょう。ICTとの融合はさらに深化し、AIによる診断支援や予後予測、VR/AR技術を活用した遠隔手術支援や医療教育、IoTデバイスからのリアルタイムデータ連携による予防医療の強化などが進むと予想されます。自動運転技術との連携も期待されており、医師や看護師が運転に時間を取られることなく医療行為に集中できる環境が実現したり、無人での検体回収や薬剤配送が可能になったりするかもしれません。地域連携の強化も重要な方向性です。既存の病院、薬局、介護施設とのシームレスな情報連携により、地域住民の健康データを一元管理し、パーソナライズされた医療提供が可能になるでしょう。国際的な展開としては、開発途上国への技術移転や医療支援を通じて、世界の医療格差是正に貢献する可能性を秘めています。また、持続可能性の追求も重要なテーマであり、環境負荷の低い車両の導入や再生可能エネルギーの積極的な活用が進むことで、よりエコフレンドリーな医療提供が実現されるでしょう。モバイルクリニックは、未来の医療システムにおいて、より柔軟で、よりアクセスしやすい医療を実現するための重要な鍵となると考えられます。