モバイル認証市場 規模・シェア分析、成長トレンドと予測 (2025-2030年)

モバイル認証市場は、認証(単一要素認証、多要素認証)、コンポーネント(生体認証、非生体認証、サービス)、展開形態(クラウド、オンプレミス)、アプリケーション(BFSI、IT・通信、小売、ヘルスケア、政府・防衛、旅行・ホスピタリティ)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モバイル識別市場の概要:市場規模、シェア分析、トレンド(2030年まで)

市場概要

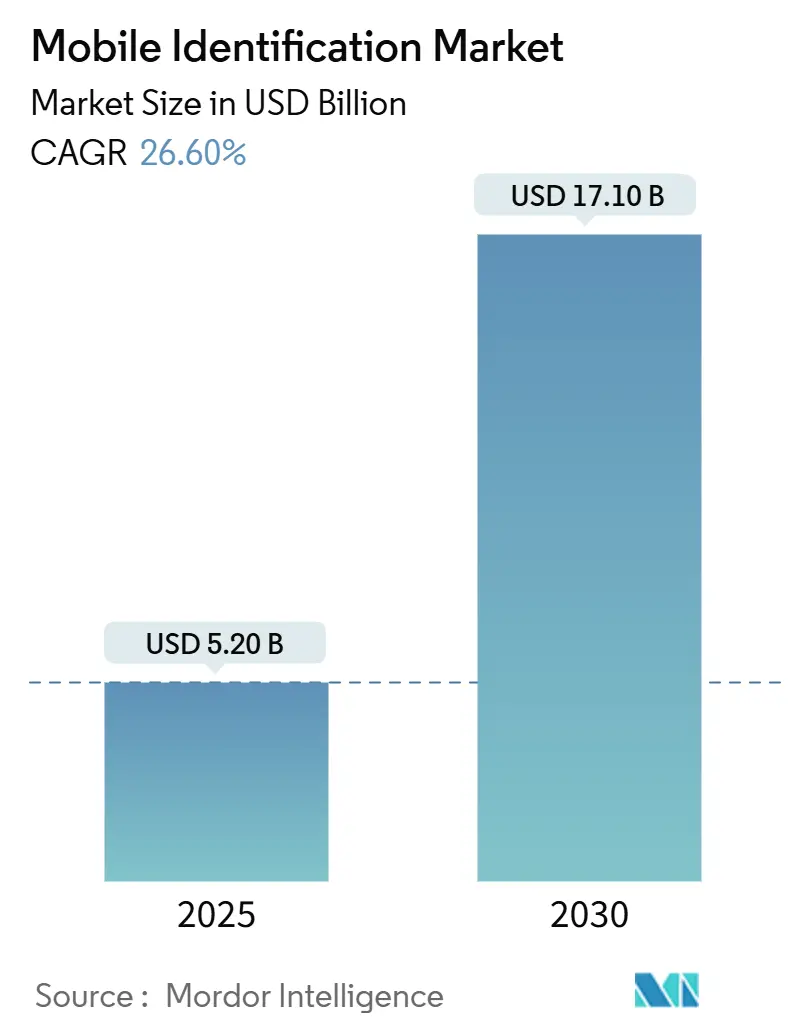

モバイル識別市場は、2025年には52億米ドルと推定され、2030年までに171億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は26.60%です。この市場の拡大は、主に3つの構造的な要因に支えられています。第一に、認証情報に基づくサイバー攻撃の急増、第二に、世界的に認証義務が厳格化していること、第三に、生体認証ハードウェアが主流のスマートフォンにシームレスに統合されていることです。

金融サービスプロバイダーは、パスワードから多要素認証やパスワードレス認証への移行を急速に進めており、通信事業者、医療ネットワーク、政府は、決済、福祉、公共サービスへのアクセスを統合する国家デジタルIDスキームを展開しています。競争は依然として激しく、既存ベンダーはハードウェア中心の提供からソフトウェア定義のAI対応オーケストレーション層へと軸足を移し、ベンチャー支援を受けた専門企業はディープフェイク検出、行動生体認証、アプリ開発者向けモバイルSDKなどのニッチ市場を開拓しています。アジア地域は、政策主導の国家ID導入が急速に進んでいるため、最も急速に拡大する機会の場として位置付けられています。一方、ヨーロッパでは、厳格なデータ居住要件が国境を越えた展開を複雑にするため、成長と規制のバランスが課題となっています。

主要なレポートのポイント

* 認証タイプ別: 多要素認証が2024年にモバイル識別市場シェアの61.95%を占め、4要素以上の構成は2030年までに年平均29.2%で成長すると予測されています。

* コンポーネント別: 生体認証技術が2024年に収益シェアの68.5%を占め、サービスセグメントは2030年までに年平均26.8%で成長すると予測されています。

* 展開モデル別: オンプレミスソリューションが2024年にモバイル識別市場規模の54.2%を占め、クラウドセグメントは年平均26.6%で加速すると見込まれています。

* アプリケーション別: BFSI(銀行、金融サービス、保険)セクターが2024年に収益シェアの33%を占め、小売およびEコマースは年平均28.5%で成長する見込みです。

* 地域別: 北米が2024年に収益の36.75%を占めましたが、アジアは年平均28.8%で全地域を上回る成長を遂げると予測されています。

グローバルモバイル識別市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* BFSIにおけるeKYC義務化(CAGRへの影響:+3.2%): 米国およびカナダの金融サービス規制当局は、本人確認基準を厳格化しており、銀行はモバイルアプリにリアルタイムの生体認証チェックを組み込むよう促されています。2021年には560億米ドルと推定される詐欺被害の増加が、信用供与、デジタルウォレット、P2P送金における多要素認証の採用を加速させています。インドなどの市場では、簡素化されたKYCガイダンスにより自己申告が許可され、リスク管理を希薄化することなくオンボーディングの摩擦を軽減しています。

* 国家デジタルIDプロジェクト(CAGRへの影響:+4.5%): アジアの大規模なIDスキーム、特にインドの13億件の記録を持つAadhaarプラットフォームやシンガポールのSingpassエコシステムは、モバイル認証情報を決済、医療、公共補助金に組み込んでいます。これらのプログラムは、新興APAC経済圏におけるデジタル決済量の年平均43%の成長を支え、民間セクターのウォレット、融資、保険のユースケースを促進しています。

* リモートワークにおけるゼロトラスト導入(CAGRへの影響:+2.8%): パンデミックによるハイブリッドワークへの移行後、ヨーロッパおよび米国の企業はアクセス制御ポリシーを再構築しました。ゼロトラストアーキテクチャはすべてのデバイスとセッションを認証するため、CISOはFIDO準拠のフィッシング耐性トークンや顔認識SDKへの投資を進めています。

* 通信事業者と銀行のSIMベースID提携(CAGRへの影響:+1.9%): ナイジェリア、ケニア、湾岸諸国のモバイルネットワーク事業者は、銀行と提携してSIMを基盤とした本人確認層を提供し、高いモバイル普及率を活用して薄い支店ネットワークを補完しています。

* ミッドティアスマートフォンにおける生体認証ハードウェアの普及(CAGRへの影響:+3.7%): アジア太平洋地域では、中価格帯スマートフォンの普及により、高度な生体認証機能が広く利用可能になり、セキュリティの都市と地方の格差を縮め、包摂性を拡大しています。

* FinTechおよび暗号通貨におけるリアルタイム検証(CAGRへの影響:+2.4%): FinTechおよび暗号通貨分野では、リアルタイムの本人確認が求められており、特に北米とヨーロッパでこの傾向が顕著です。

グローバルモバイル識別市場のトレンドと洞察(阻害要因)

市場の成長を阻害する主な要因は以下の通りです。

* EUのデータ居住要件による国境を越えた摩擦(CAGRへの影響:-2.1%): EUのデジタル市場法およびデジタルサービス法は、厳格なローカライゼーションおよびゲートキーパー規定を課しており、米国に本社を置くクラウドIDプラットフォームのコンプライアンスコストを増加させています。これにより、プロバイダーはデータストアの複製、API呼び出しの再ルーティング、サブプロセッサー契約の交渉を強いられ、展開期間が延び、コスト優位性が損なわれています。

* 低照度環境での高いなりすましリスク(CAGRへの影響:-1.8%): 東アフリカでは、2024年に四半期ごとの詐欺拒否率が27%に達し、プレゼンテーション攻撃や低品質の本人確認書類が主な原因となっています。研究では、新しい光学合成なりすましデバイスが主要な商用顔認識スタックに対して80%の成功率を示すことが実証されています。

* OSセキュリティ標準の断片化(CAGRへの影響:-2.5%): グローバル多国籍企業にとって、OSセキュリティ標準の断片化は課題となっており、統一されたセキュリティ対策の導入を複雑にしています。

* 中小企業小売業におけるMFAの予算制限(CAGRへの影響:-1.5%): 南米、アジアの一部、東ヨーロッパの中小企業小売業では、多要素認証(MFA)導入のための予算が限られていることが、市場拡大の制約となっています。

セグメント分析

* 認証タイプ別:多要素ソリューションがリーダーシップを確立

多要素フレームワークは、金融サービス、医療、政府ポータルが高価値取引の保証要件を引き上げたため、2024年にモバイル識別市場シェアの62.0%を占めました。4要素以上のモデルは、デジタル署名とハードウェアベースの認証情報を組み込む国家スキームに牽引され、2030年までに年平均29.2%で成長すると予測されています。OTPは依然として広く普及していますが、標準化団体はSIMスワップやフィッシング攻撃を抑制するためにFIDO準拠の公開鍵暗号を推進しており、欧米市場ではSMSコードを徐々に置き換えています。行動生体認証オーバーレイは、ユーザーエクスペリエンスを損なうことなく継続的な認証を提供します。

* コンポーネント別:生体認証がイノベーションを牽引し、サービスがそれを上回る

生体認証モジュールは2024年の収益の68.5%を占め、顔認証と指紋認証が消費者向けアプリの事実上のゲートキーパーであることを裏付けています。センサーの小型化、アルゴリズムの改善、オンデバイスAIアクセラレータにより、遅延が短縮され、ライブネス検出の精度が向上しています。政府の義務化が拡大するにつれて、バックエンドのオーケストレーションサービス(書類検証、リスクスコアリング、行動分析)は、ハードウェアを上回り、年平均26.8%で成長すると予測されています。サービス層の差別化は、生体認証の生データを集中化することなく、詐欺検出ヒューリスティックを改善するフェデレーテッドラーニングモデルに基づいています。

* 展開モデル別:クラウドへの移行が勢いを増す

オンプレミス展開は、防衛や重要インフラなどのセクターにおけるデータ主権条項を反映し、2024年にモバイル識別市場規模の54.2%を占めました。しかし、弾力的な容量、迅速な更新サイクル、中堅企業に有利なサブスクリプションエコノミクスに牽引され、クラウド移行は勢いを増しています。ハイブリッドアーキテクチャは、機密性の高い生体認証テンプレートを企業が管理するハードウェアセキュリティモジュールに格納し、エッジデバイスがライブネスおよびスコアリングアルゴリズムを処理することで、信頼のギャップを埋めています。

* アプリケーション別:BFSIが優位性を維持。小売・Eコマースが加速

銀行、金融サービス、保険(BFSI)は、高リスクの取引フローと厳格なAML義務に支えられ、2024年の収益の33%を占めました。米国で人気のあるモバイルファーストのバンキング提案は、パスキー、セルフィーライブネスループ、行動分析を不可欠な安全策として組み込んでいます。一方、小売およびEコマース事業者は、口座間決済、後払い(Buy-Now-Pay-Later)、ロイヤルティウォレットを統合し、このセグメントを年平均28.5%の成長へと推進しています。ロイヤルティID、決済トークン、年齢確認を単一のモバイル認証情報に統合することで、チェックアウトが合理化され、セキュリティ体制とカートコンバージョン指標の両方が強化されます。

地域分析

* 北米: 2024年に36.75%の収益シェアを維持しました。これは、堅牢なフィンテックエコシステム、世界最高のモバイルバンキング普及率、およびフォーチュン500企業における広範なゼロトラストアーキテクチャに支えられています。

* アジア太平洋: 2030年までに年平均28.8%の成長が予測されており、最も急速に成長する地域です。インドのAadhaarに代表されるような大規模なデジタルIDインフラの導入、および中国と東南アジアにおけるモバイル決済の急速な普及が、この成長を牽引しています。

* ヨーロッパ: 厳格なデータプライバシー規制(GDPR)とPSD2のようなオープンバンキング指令により、デジタルIDソリューションの採用が加速しています。これにより、金融機関は顧客認証プロセスを強化し、詐欺を軽減しながら、シームレスなユーザーエクスペリエンスを提供することが求められています。

* 中東・アフリカ: デジタル変革への投資が増加しており、特にUAEとサウジアラビアでは、政府主導のイニシアチブがデジタルIDと認証技術の導入を推進しています。モバイルバンキングとEコマースの成長が、この地域の市場拡大に貢献しています。

* ラテンアメリカ: フィンテックの成長とモバイルインターネットの普及が、デジタルIDソリューションの需要を高めています。特にブラジルとメキシコでは、デジタルバンキングとオンラインサービスへの移行が進んでおり、安全な認証方法が不可欠となっています。

主要な市場プレーヤー

デジタルID市場の主要プレーヤーは、継続的なイノベーションと戦略的パートナーシップを通じて、市場シェアを拡大しています。これらの企業は、生体認証、多要素認証(MFA)、および分散型IDソリューションの開発に注力しています。主要なプレーヤーには、Okta, Inc.、Ping Identity Corporation、ForgeRock, Inc.、Microsoft Corporation、IBM Corporation、Thales Group、IDEMIA、NEC Corporation、Entrust Corporation、およびTransUnion LLCなどが含まれます。これらの企業は、クラウドベースのIDaaS(Identity as a Service)プラットフォーム、AIを活用した詐欺検出、およびブロックチェーンベースのIDソリューションを提供することで、競争力を維持しています。

市場の課題と機会

デジタルID市場は、サイバーセキュリティの脅威の増大、規制の複雑さ、およびユーザーのプライバシーに関する懸念といった課題に直面しています。しかし、これらの課題は同時に、より堅牢でプライバシーに配慮したソリューションを開発する機会でもあります。特に、ゼロトラストセキュリティモデルの採用拡大、分散型ID(DID)技術の進化、およびIoTデバイスの認証ニーズの増加は、市場に新たな成長機会をもたらしています。また、政府機関によるデジタルIDプログラムの推進と、クロスボーダー取引における相互運用可能なIDソリューションへの需要も、市場の拡大を後押ししています。

このレポートは、モバイル識別市場に関する包括的な分析を提供しています。本市場は、スマートフォンを検証済みのデジタル認証情報として機能させるソフトウェアやクラウドサービスを対象とし、デバイスに紐付けられた暗号鍵、ネットワークベースの番号検証、デバイス上の生体認証といった要素を通じて、ユーザーが本人確認、取引署名、リソースへのアクセスを可能にするものです。ハードウェアトークン、デスクトップ専用のIDモジュール、純粋な物理アクセスカードは本調査の範囲外とされています。

市場の動向と主要な推進要因

モバイル識別市場は、サイバー攻撃の増加、より厳格なeKYC(電子的な本人確認)およびゼロトラスト認証の義務化、そして普及が進むスマートフォンへの生体認証センサーの搭載といった複合的な要因により、急速な成長を遂げています。本市場は2030年までに年平均成長率(CAGR)26.6%で成長すると予測されています。

地域別の主な推進要因は以下の通りです。

* 北米: 金融サービス・保険(BFSI)業界におけるeKYC義務化の増加が、市場の拡大を強く後押ししています。

* アジア: インドのAadhaarやシンガポールのSingpassといった国家デジタルIDプロジェクトが、モバイル識別ソリューションの導入を加速させています。また、中価格帯スマートフォンへの生体認証ハードウェアの統合も、市場の成長に寄与しています。

* 欧州および米国: リモートワークの普及が、企業におけるゼロトラスト認証への支出を促進しています。

* アフリカおよび中東: 通信事業者と銀行の提携により、SIMベースのIDが活用され、特に支店インフラが限られた市場でのKYC(顧客確認)プロセスを合理化しています。

* グローバル: フィンテック企業や暗号通貨取引所が、リアルタイムのモバイルID検証を必須としていることも、市場の需要を高めています。

市場の主な抑制要因

一方で、市場の成長を妨げるいくつかの課題も存在します。

* EU: データレジデンシー(データ所在地の規制)に関する障壁が、国境を越えたモバイルIDの導入を阻害しています。

* アフリカ: 低照度環境における顔認証の高いなりすまし率が、技術の信頼性に関する懸念を引き起こしています。

* 全般: デバイスOSのセキュリティ標準が断片化しているため、企業でのモバイル識別ソリューションの導入が遅れる傾向にあります。

* 南米: 中小企業(SME)の小売チェーンでは、多要素認証(MFA)導入のための予算が限られていることが、普及の障壁となっています。

市場規模と成長予測のセグメンテーション

本レポートでは、市場を以下の要素で詳細にセグメント化し、成長予測を行っています。

* 認証方法別: シングルファクタ認証と多要素認証(MFA)に分けられます。2024年の収益では多要素認証が61.95%を占めており、これは広範な規制当局の支持と、クレデンシャルスタッフィング攻撃に対する実証済みの回復力によるものです。

* コンポーネント別: 生体認証、非生体認証、サービスが含まれます。

* 展開モデル別: クラウドとオンプレミスに分類されます。オンプレミスが依然として優勢ですが、スケーラビリティ、継続的な更新、低い初期費用といった利点から、クラウドベースのIDオーケストレーションは年平均成長率26.6%で加速しています。

* アプリケーション別: 銀行・金融サービス・保険(BFSI)、IT・通信、小売・Eコマース、ヘルスケア・ライフサイエンス、政府・防衛、旅行・ホスピタリティといった幅広い分野での利用が分析されています。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリ、コロンビア)、欧州(英国、ドイツ、フランス、イタリア、スペイン)、中東・アフリカ(中東、アフリカ)、アジア太平洋(中国、日本、インド、韓国、その他)に区分されます。2025年には北米がグローバルモバイル識別市場で最大の市場シェアを占めると予測されています。また、アジアは国家デジタルIDプログラムとスマートフォンの普及により、2030年までに年平均成長率28.8%で最速の成長地域となる見込みです。

調査方法論と信頼性

本レポートの調査は、一次調査と二次調査を組み合わせた厳格な方法論に基づいています。

* 一次調査: 北米、欧州、アジア太平洋、湾岸地域の銀行、モバイル事業者、医療ネットワーク、政府IDプログラムのサイバーセキュリティアーキテクトへの詳細なインタビューを通じて、市場の採用曲線、支出範囲、失敗率といった実態に関する貴重な洞察を得ています。

* 二次調査: GSMAのSIMアクティブベース、ITUのモバイルブロードバンド普及率、世界銀行のデジタル決済量といった信頼できる公開データセットから、潜在的な認証情報の需要を分析しています。さらに、NIST、FIDO Alliance、欧州eIDASフレームワークの規制やベストプラクティス文書、企業の財務報告書、特許情報、ニュースフローなども広範に活用されています。

* 市場規模の算出と予測: アクティブなスマートフォンを「ID対応デバイス」に変換し、地域ごとの認証情報普及率を適用し、平均年間サービス支出を乗算するトップダウンモデルを採用しています。スマートフォン買い替えサイクル、MFA義務化の時期、検証済みデジタル決済取引、平均認証情報価格、規制猶予期間、生体認証センサー搭載率といった主要変数を考慮し、多変量回帰分析を用いて予測を行っています。

* データ検証: モバイルOTPトラフィックや通信事業者API収益などの外部データとの差異チェックを行い、シニアアナリストによる厳格なレビューを経て、年次でモデルを更新しています。

Mordor Intelligenceの調査は、検証済みのサービス収益のみを基準年としており、他社がミドルウェアライセンスや周辺ハードウェアを含める場合があるのに対し、バランスが取れて追跡可能なベースラインを提供していると強調されています。これにより、意思決定者は今日の市場価値と将来の軌道を信頼できる形で把握できるとされています。

競争環境と将来の展望

市場には、IDEMIA、Thales Group、Okta, Inc.、IBM Corporation、NEC Corporationなど、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析、企業プロファイルが詳細に分析されています。レポートでは、市場の機会と将来の展望についても言及されており、未開拓の分野や満たされていないニーズの評価が行われています。

このレポートは、モバイル識別市場の現状、成長要因、課題、そして将来の方向性を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米のBFSIにおけるeKYC義務化の拡大

- 4.2.2 アジアにおける国家デジタルIDプロジェクトによる導入加速(インドのAadhaar、シンガポールのSingpass)

- 4.2.3 リモートワークの急増がゼロトラスト認証支出を促進(ヨーロッパおよび米国)

- 4.2.4 アフリカおよび中東におけるSIMベースIDのための通信事業者と銀行の提携

- 4.2.5 ミドルレンジスマートフォンにおける生体認証ハードウェアの統合(アジア)

- 4.2.6 フィンテックおよび暗号通貨取引所におけるリアルタイムモバイルID認証の要求(グローバル)

-

4.3 市場の阻害要因

- 4.3.1 EUにおけるデータ居住性障壁が国境を越えたモバイルIDを妨げる

- 4.3.2 低照度地域(アフリカ)における顔認識のなりすまし率の高さ

- 4.3.3 分断されたデバイスOSセキュリティ標準が企業導入を遅らせる

- 4.3.4 中小企業小売チェーン(南米)におけるMFA導入の予算制限

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

- 4.7 マクロ経済トレンドがモバイル識別導入に与える影響

5. 市場規模と成長予測(価値)

-

5.1 認証別

- 5.1.1 単一要素認証

- 5.1.2 多要素認証

-

5.2 コンポーネント別

- 5.2.1 生体認証

- 5.2.2 非生体認証

- 5.2.3 サービス

-

5.3 展開別

- 5.3.1 クラウド

- 5.3.2 オンプレミス

-

5.4 アプリケーション別

- 5.4.1 銀行、金融サービス、保険 (BFSI)

- 5.4.2 ITおよび通信

- 5.4.3 小売およびEコマース

- 5.4.4 ヘルスケアおよびライフサイエンス

- 5.4.5 政府および防衛

- 5.4.6 旅行およびホスピタリティ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 コロンビア

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 カタール

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 ケニア

- 5.5.4.2.4 エジプト

- 5.5.5 アジア太平洋

- 5.5.5.1 中国

- 5.5.5.2 日本

- 5.5.5.3 インド

- 5.5.5.4 韓国

- 5.5.5.5 その他のアジア太平洋地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 IDEMIA

- 6.4.2 タレス・グループ

- 6.4.3 Okta, Inc.

- 6.4.4 OneLogin (One Identity LLC)

- 6.4.5 IBMコーポレーション

- 6.4.6 マイクロフォーカス

- 6.4.7 SecureAuth Corp.

- 6.4.8 トレンドマイクロ

- 6.4.9 F-セキュア

- 6.4.10 ソフォス株式会社

- 6.4.11 テレサイン

- 6.4.12 レグラ

- 6.4.13 Ping Identity

- 6.4.14 シスコシステムズ

- 6.4.15 RSAセキュリティ

- 6.4.16 NECコーポレーション

- 6.4.17 HIDグローバル

- 6.4.18 Duo Security (シスコ)

- 6.4.19 フォージロック

- 6.4.20 エントラスト・データカード

- 6.4.21 Nok Nok Labs

- 6.4.22 42Gears Mobility Systems

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モバイル認証とは、スマートフォンやタブレットなどのモバイルデバイスを用いて、ユーザー本人であることを確認する一連のプロセスを指します。これは、デジタルサービスへのログイン、オンライン取引の承認、あるいは物理的なアクセス制御など、多岐にわたる場面で利用される重要な技術です。従来のパソコンを介した認証と比較して、常に携帯しているモバイルデバイスを利用するため、利便性が高く、また生体認証などの高度なセキュリティ機能を活用できる点が大きな特徴です。現代社会において、オンラインサービスが生活に深く浸透する中で、安全かつスムーズな本人確認を実現するための基盤技術として、その重要性はますます高まっています。

モバイル認証には様々な種類が存在します。最も基本的なものとしては、パスワードやPINコードを入力する方式があります。これは広く普及していますが、記憶の負担や漏洩のリスクが課題となります。次に、生体認証が挙げられます。これは、ユーザーの身体的特徴を利用するもので、指紋認証、顔認証、虹彩認証などが代表的です。スマートフォンの普及とともに広く採用され、高速かつ直感的な認証体験を提供します。特に、指紋認証は多くのデバイスに搭載され、顔認証も3Dセンシング技術の進化により高い精度とセキュリティを実現しています。さらに、セキュリティを強化するために複数の認証要素を組み合わせる二要素認証(2FA)や多要素認証(MFA)が広く利用されています。これには、SMSで送信されるワンタイムパスワード(OTP)、Google Authenticatorのような認証アプリが生成する時間ベースのOTP、あるいはアプリからのプッシュ通知による承認などが含まれます。近年注目されているFIDO(Fast IDentity Online)は、公開鍵暗号方式を利用し、パスワードレスでフィッシング耐性の高い認証を実現する標準規格であり、生体認証と組み合わせて利用されることが多くなっています。その他にも、デバイス自体を信頼できる要素とするデバイス認証や、ユーザーのタイピングやスワイプの癖などを分析する行動生体認証も研究・実用化が進んでいます。

モバイル認証の用途は非常に広範です。個人の日常生活においては、モバイルバンキングや決済アプリでの送金・支払い、ECサイトでの購入時の本人確認、SNSや各種オンラインサービスへのログインなどに不可欠です。企業においては、従業員が社内システムやクラウドサービスへ安全にアクセスするための認証、リモートワーク環境でのVPN接続認証、あるいは物理的な入退室管理システムとの連携にも利用されています。行政サービスにおいても、マイナンバーカードと連携したオンライン申請や本人確認の手段として導入が進んでいます。また、スマートホームデバイスなどのIoT機器へのアクセス制御や、自動車のキーレスエントリーシステムなど、物理的な世界とデジタル世界を結びつける役割も担っています。これらの多様な用途において、モバイル認証はセキュリティと利便性の両立を実現する上で中心的な役割を果たしています。

モバイル認証を支える関連技術も多岐にわたります。まず、公開鍵暗号基盤(PKI)は、FIDOなどのパスワードレス認証の根幹をなす技術であり、デジタル署名や証明書の発行・管理を通じて、通信の信頼性とデータの完全性を保証します。クレジットカード情報などをトークンに変換して安全に処理するトークン化技術も、モバイル決済のセキュリティ向上に貢献しています。人工知能(AI)や機械学習は、不正検知システムの精度向上、行動生体認証の分析、そしてユーザーのリスクレベルに応じて認証強度を動的に調整するリスクベース認証において重要な役割を担っています。ブロックチェーン技術は、分散型ID(DID)の概念を通じて、ユーザー自身が自身のID情報を管理し、必要な情報だけを提示する次世代の認証基盤としての可能性を秘めています。また、生体認証センサー技術の進化、特に3D深度センサーによる高精度な顔認識や、指紋センサーの小型化・高感度化は、モバイル認証の普及を加速させています。さらに、生体情報や秘密鍵などの機密情報を安全に保管するためのデバイス内のセキュリティチップ(Secure Enclaveなど)も、モバイル認証の信頼性を高める上で不可欠な要素です。ゼロトラストセキュリティの考え方が広がる中で、モバイル認証はネットワーク内外を問わず、常に本人確認を行うための重要な要素として位置づけられています。

モバイル認証の市場背景には、いくつかの重要な要因があります。第一に、スマートフォンの世界的な普及です。ほとんどの人が常にモバイルデバイスを携帯しているため、これを認証の主要な手段とすることは自然な流れです。第二に、デジタルサービスの爆発的な増加です。金融、EC、エンターテイメント、行政など、あらゆる分野でオンラインサービスが提供され、それに伴い安全な本人確認のニーズが高まっています。第三に、サイバー攻撃の高度化と多様化です。パスワードリスト攻撃、フィッシング詐欺、SIMスワップ攻撃など、従来のパスワード認証の脆弱性を狙った攻撃が増加しており、より強固な認証手段が求められています。第四に、GDPR(一般データ保護規則)やPSD2(欧州決済サービス指令)などの法規制の強化です。これらは、ユーザーのデータ保護とセキュリティ要件を厳格化しており、多要素認証の導入などを推進しています。第五に、ユーザー体験の重視です。セキュリティを強化しつつも、ユーザーに負担をかけない、スムーズで直感的な認証体験が求められており、パスワードレス認証への移行が加速しています。最後に、新型コロナウイルス感染症のパンデミックにより、リモートワークや非対面サービスが急速に普及したことも、企業や個人におけるモバイル認証の重要性を一層高める要因となりました。

将来の展望として、モバイル認証はさらなる進化を遂げると予想されます。最も大きなトレンドは、パスワードレス認証の普及です。FIDOなどの標準化が進み、生体認証と公開鍵暗号を組み合わせた認証が、パスワードに代わる主流の認証方式となるでしょう。これにより、パスワードの記憶や管理の負担がなくなり、フィッシング詐欺のリスクも大幅に低減されます。また、多要素認証は特別なセキュリティ対策ではなく、あらゆるオンラインサービスにおいて常態化すると考えられます。AIを活用したリスクベース認証はさらに進化し、ユーザーの行動パターン、デバイス情報、位置情報などをリアルタイムで分析し、リスクレベルに応じて認証強度を動的に調整することで、セキュリティと利便性の最適なバランスを実現するでしょう。ブロックチェーン技術を基盤とした分散型ID(DID)は、ユーザーが自身のデジタルアイデンティティを完全にコントロールし、必要な情報だけをサービスプロバイダーに開示する、プライバシーを重視した認証モデルとして実用化が進む可能性があります。生体認証は、指紋や顔だけでなく、静脈パターン、心拍、歩容など、より多様な生体情報が利用されるようになり、偽造対策も一層強化されるでしょう。スマートフォンだけでなく、スマートウォッチやその他のウェアラブルデバイス、IoTデバイスとの連携も強化され、よりシームレスでコンテキストに応じた認証体験が提供されるようになります。これらの進化は、デジタル社会におけるセキュリティと利便性を両立させ、より安全で快適なユーザー体験を創造していくことでしょう。