モジュラーラボラトリーオートメーション市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

モジュラーラボ自動化市場は、機器とソフトウェア(自動液体ハンドラー、自動プレートハンドラーなど)、用途分野(創薬、ゲノミクスなど)、エンドユーザー(製薬・バイオテクノロジー企業など)、自動化タイプ(スタンドアロン機器自動化、モジュラーワークセルなど)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

モジュラーラボラトリーオートメーション市場の概要

本レポートは、モジュラーラボラトリーオートメーション市場の規模、シェア分析、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。

1. 市場規模と予測

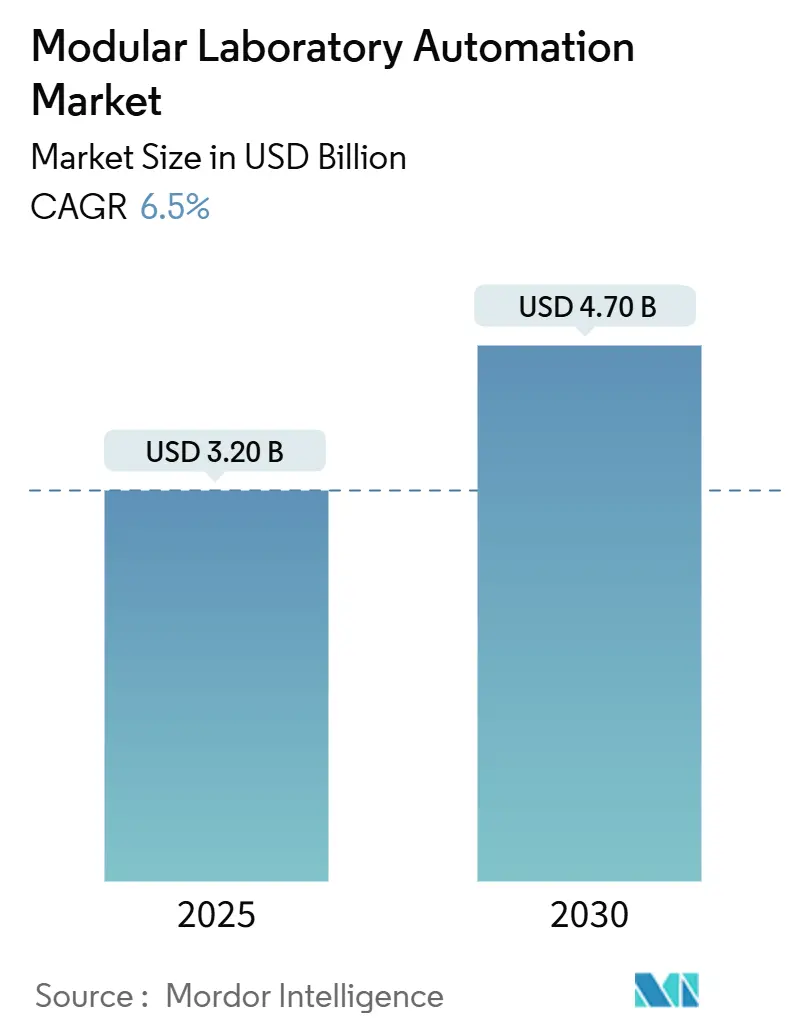

モジュラーラボラトリーオートメーション市場は、2025年には32億米ドルと推定され、2030年までに47億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は6.50%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は中程度です。

2. 市場分析:トレンドと洞察

2.1. 推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 再現性とデータインテグリティの必要性の高まり(CAGRへの影響:+1.8%):

自動化プラットフォームは厳格なプロセス制御を可能にし、手作業で生じがちなばらつきを削減します。例えば、メイヨークリニックのソートシステムは、1時間あたり6,000本のチューブを誤りなく処理し、ゼロ欠陥のデータ取得を実現しています。規制当局が各アッセイの詳細な監査証跡を要求する中、このような結果は不可欠です。ベンダーはブロックチェーン対応のログを組み込み、生データを保護する動きも見られます。

* ライフサイエンスラボにおける熟練労働者不足の慢性化(CAGRへの影響:+2.1%):

北米では約25,000人の欠員が生じており、ラボは反復作業を機械に任せ、科学者が分析に集中できる自動化へと移行しています。Clarapathのロボットマイクロトミーは、1人の技術者が複数のスライド調製ステーションを監督することを可能にし、生産能力を3倍にしています。これにより、テストのバックログが短縮され、残業なしで24時間体制の運用がサポートされます。自動化はプロトコルをソフトウェアに組み込むことで暗黙知を制度化し、新規採用者のオンボーディング時間を短縮します。

* ハイスループットゲノミクスおよび細胞治療パイプラインの拡大(CAGRへの影響:+1.5%):

大規模なシーケンシング研究や細胞治療試験は、手作業では不可能なペースを要求します。自動液体ハンドラーは、数千のサンプルに対してシーケンシングライブラリを並行して構築し、サンプルあたりのコストを大幅に削減します。CAR-T細胞製造においては、Danaherのクローズドループロボットが、精密な細胞操作を行いながら無菌環境を維持します。AIとマシンビジョンの融合によりリアルタイムのエラー修正が可能となり、収率が向上し、精密医療製造の基盤としてのモジュラーラボラトリーオートメーション市場を強化しています。

* EU GMP Annex 1汚染管理義務化(CAGRへの影響:+1.2%):

2023年以降に発効した規制により、無菌環境におけるロボットはオプションではなく必須の要素となりました。新しいグローブレスアイソレーターは、自律型アームと統合され、人間の接触なしにバイアルの分注、キャッピング、検査を行います。連続的な環境モニタリングセンサーはデータをクラウドダッシュボードに供給し、粒子が閾値を超える前にオペレーターに警告します。この規制の追い風は調達サイクルを加速させ、モジュラーラボラトリーオートメーション市場を長期的な設備投資計画に組み込んでいます。

2.2. 抑制要因

市場の成長を妨げる主な要因は以下の通りです。

* 高額な初期設備投資と長いROIサイクル(CAGRへの影響:-1.4%):

エントリーレベルのロボットベンチは10万~30万米ドル、フルラインは100万米ドルを超えるため、学術機関や中規模ラボの予算を圧迫します。エラーのないデータや人員再配置といったメリットは単純な金銭化が難しいため、投資回収期間は3年以上になることがよくあります。リース制度や使用量ベースの料金設定が障壁を部分的に下げますが、メンテナンス契約、バリデーション、オペレーター研修などにより、総所有コストは依然として高額です。

* レガシー機器およびLIMSとの統合の複雑さ(CAGRへの影響:-1.1%):

多くの既存機器は最新のAPIに対応していないため、ラボはファイル形式をマッピングし、バーコードを調整するためのミドルウェアを構築する必要があります。カスタムコーディングはプロジェクトの期間を延長し、ベンダーがプロトコルを変更した場合にデータサイロのリスクを生じさせます。クラウドネイティブなLIMSプラットフォームはプラグアンドプレイ接続を約束しますが、数十年にわたる履歴データの移行はバリデーションの負担を増大させます。

3. セグメント分析

3.1. 機器およびソフトウェア別

* 自動液体ハンドラーが2024年の市場シェアの26.41%を占め、アッセイ調製の基盤としての役割を確立しています。精密なピペッティングは下流のデータ品質を保証し、スタッフを分析作業から解放します。

* 自動保管・検索システムは2030年までに7.21%のCAGRで成長すると予測されており、サンプルアーカイブの課題を解決します。ベンダーは低温倉庫とAIルートプランニングを組み合わせ、凍結融解イベントを最小限に抑え、生体分子の完全性を保護しています。

* ソフトウェアの革新が競争上の差別化を形成しており、ベンダーはアッセイ失敗前に異常を検出する機械学習アルゴリズムを組み込んでいます。

3.2. アプリケーション分野別

* 臨床診断が2024年の収益シェアの28.50%を占め、高容量の化学分析と再現性のある自動化を重視する厳格な認定基準に支えられています。

* 細胞・遺伝子治療ワークフローは2030年までに9.66%のCAGRで拡大すると予測されており、長期間の培養中に汚染リスクを最小限に抑えるクローズドシステムロボットを必要とします。

* 創薬グループは1,536ウェルプレートでのハイスループットスクリーニングを継続的に展開し、ゲノミクスコンソーシアムは集団コホートのライブラリ調製を自動化しています。

3.3. エンドユーザー別

* 製薬・バイオテクノロジー企業が2024年の市場支出の32.20%を占め、データインテグリティに関する規制義務と開発期間短縮の必要性に牽引されています。

* 受託研究機関(CRO)は8.61%のCAGRで成長しており、顧客固有の方法を長いバリデーションサイクルなしで処理できる柔軟な自動化を展開しています。

* 学術機関は限られた助成金を最大限に活用しつつ、再現性に関する査読の期待に応えるためにモジュラーワークセルを導入しています。

3.4. 自動化タイプ別

* モジュラーワークセルが2024年の収益の29.21%を占め、段階的な導入がコストと能力のバランスを取るという前提を裏付けています。ラボは液体処理コアから始め、プレートムーバーを追加し、容量に応じて分析機能を統合することがよくあります。

* モバイル/クラウド接続ロボットは9.24%のCAGRで拡大すると予想されており、複数のベンチを移動し、部門間でリソースを共有することで、設備利用効率を高めます。

* スタンドアロン機器の自動化は、単一分析の精度がスループットよりも重要である場合に依然として関連性があります。

4. 地域分析

* 北米は2024年に世界収益の41.70%を占め、バイオ医薬品本社の集中、NIHからの潤沢な資金提供、技術投資を促進する成熟した規制環境を反映しています。NIH MATChSプログラムのような連邦政府の助成金は、インテリジェントオートメーションに対する公共部門の支持を裏付けています。

* アジア太平洋地域は、政府がバイオテクノロジーインフラを助成し、先進治療法の現地製造を奨励しているため、最も高い成長軌道を示しています。中国は、完全に自動化されたクローズドループパイプラインを採用する国家シーケンシングハブに投資し、ゲノムあたりのコストを削減し、精密医療パイロットプログラムを加速させています。

* ヨーロッパは、Annex 1がロボット工学を有利にする技術的障壁を取り除き、既存の充填・仕上げラインのアップグレードを推進しているため、引き続き重要な市場です。ドイツのエンジニアリング基盤は、高精度メカトロニクスとクラウドネイティブMESプラットフォームを統合しています。

5. 競争環境

モジュラーラボラトリーオートメーション市場は中程度の統合度を示しており、上位3社が実質的な、しかし独占的ではない地位を占めています。

* Thermo Fisher Scientificは、ロボット工学、消耗品、クラウドソフトウェアをターンキーソリューションとして統合しています。

* Danaher(Beckman Coulter)は、アッセイの失敗を予測し、ピペッティングパラメータを自動修正するAI支援ワークフローを進化させています。

* Tecan Group AGは、オープンAPIポリシーを活用してサードパーティエコシステムの成長を促進しており、レガシー機器と新しい自動化を組み合わせる機関にとって魅力的な要素です。

* Agilent Technologies、Hamilton Companyなども主要プレイヤーです。

戦略的買収が競争を激化させています。SiemensによるDotmaticsの買収(51億米ドル)は、設計、実行、データ分析を統合するAI駆動型LIMS機能をもたらしました。GrifolsはInpecoと提携してFlexLab Xを発表し、輸血医学をオープンオートメーションの時代へと導いています。

サイバーセキュリティは新たな競争の場として浮上しており、ベンダーはファームウェアを強化し、暗号化された通信を組み込み、SOC-as-a-serviceを提供して規制業界を安心させています。エコシステムパートナーシップも重要であり、消耗品サプライヤーは特定のロボットプラットフォームに最適化された試薬キットを共同設計し、継続的な収益を確保しています。

6. 最近の業界動向

* 2025年6月: QuidelOrtho Corporationは、FDA承認後、LEX Diagnosticsを買収する計画を発表し、自動化されたラボワークフローとシームレスに統合するポイントオブケア分子検査ポートフォリオを拡大します。

* 2025年5月: Thermo Fisher Scientificは、Solventumの精製・ろ過事業を41億米ドルで買収し、サンプル調製自動化を強化しました。

* 2025年4月: Siemens AGは、ラボデータパイプラインを統合するAI駆動型ソフトウェアスイートを強化するため、Dotmaticsを51億米ドルで買収しました。

* 2025年3月: Astellas PharmaとYASKAWA Electricは、精密細胞治療製造用のデュアルアームロボットシステムを開発する合弁会社を設立しました。

この市場は、規制強化、労働力不足、再現性のあるデータへの需要の高まりを背景に、ライフサイエンスイノベーションにとって不可欠なインフラとしての地位を確立しています。

本レポートは、モジュラーラボ自動化市場に関する詳細な分析を提供しています。

1. 市場の定義と範囲

本市場は、既存の実験台に組み込み、特定のワークフローを自動化する、工場で製造された個別のワークセル、ロボットアーム、自動液体/プレートハンドラー、保管・検索システム(ASRS)、およびオーケストレーションソフトウェアの販売を対象としています。ただし、スタンドアロンのベンチトップリーダー、純粋なLIMSプラットフォーム、およびコンベヤーベースのエンドツーエンドの全自動ラボ(TLA)ラインは対象外です。

2. エグゼクティブサマリーと市場規模

市場規模は、2025年に32億米ドル、2030年には47億米ドルに達すると予測されています。特に自動液体ハンドラーが26.41%の収益シェアを占め、最大のセグメントとなっています。

3. 市場の推進要因

市場の主な推進要因としては、再現性とデータ整合性への高まるニーズ、ライフサイエンスラボにおける慢性的な熟練労働者不足、ハイスループットなゲノミクスおよび細胞治療パイプラインの進展が挙げられます。また、EU GMP Annex 1の汚染管理義務化がロボット導入を加速させていることも特筆すべき点です。製薬企業は、再現性のあるデータ、規制遵守、開発期間の短縮、ハイスループットスクリーニング、無菌製造要件を満たすために、モジュラー自動化システムへの投資を強化しています。

4. 市場の阻害要因

一方で、高額な初期設備投資(100万米ドルを超える場合もあり)と長い投資回収期間(3年以上)が市場の制約となっています。また、既存の機器やLIMSとの統合の複雑さも課題です。

5. 規制環境と技術的展望

規制面では、EU GMP Annex 1の改訂により、ロボットアイソレーターや継続的なモニタリングが推奨されており、自動化投資を促しています。技術的には、モバイル/クラウド接続型ロボットの進化も注目されます。サイバーセキュリティ対策として、暗号化された通信、ロールベースのアクセス制御、セキュリティオペレーションセンター(SOC)サービスが提供されています。

6. 市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 機器・ソフトウェア別: 自動液体ハンドラー、自動プレートハンドラー、ロボットアーム、自動保管・検索システム(ASRS)、分析装置、ソフトウェア。

* 用途別: 創薬、ゲノミクス、プロテオミクス、臨床診断、その他のアプリケーション。

* エンドユーザー別: 製薬・バイオテクノロジー企業、学術・研究機関、臨床・診断ラボ、受託研究機関(CRO)、食品・環境試験ラボ。

* 自動化タイプ別: スタンドアロン機器自動化、モジュラーワークセル、統合ワークセル、全自動ラボ(TLA)ライン、モバイル/クラウド接続型ロボット。

* 地域別: 北米(米国、カナダ、メキシコ)、南米、欧州、アジア太平洋(中国、日本、インド、韓国など)、中東、アフリカ。

7. 競争環境

競争環境については、市場集中度、戦略的動向、市場シェア分析、およびThermo Fisher Scientific、Danaher Corporation (Beckman Coulter)、Tecan Group AG、Agilent Technologies、PerkinElmer Inc.、Siemens Healthineersなど、主要20社以上の企業プロファイルが含まれています。

8. 調査方法

調査方法は、国連貿易統計、FDA、EMAなどの公開データ、特許情報、企業財務データを用いたデスクリサーチと、病院ラボの自動化エンジニア、製薬会社のプロセス開発科学者、地域ディストリビューター、CROの調達責任者へのインタビューを含む一次調査を組み合わせています。市場規模の算出と予測は、トップダウンおよびボトムアップのアプローチ、多変量回帰分析を用いて行われ、データは毎年更新・検証されています。

9. 市場機会と将来の展望

本レポートは、市場の機会と将来の展望、特に未開拓分野と満たされていないニーズの評価も提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 再現性とデータ整合性への高まるニーズ

- 4.2.2 ライフサイエンス研究室における熟練労働者の慢性的な不足

- 4.2.3 ハイスループットゲノミクスおよび細胞治療パイプライン

- 4.2.4 EU GMP Annex 1の汚染管理義務化によるロボット工学の加速(過小報告)

- 4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資と長いROIサイクル

- 4.3.2 既存の機器およびLIMSとの統合の複雑さ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 機器およびソフトウェア別

- 5.1.1 自動液体分注装置

- 5.1.2 自動プレートハンドラー

- 5.1.3 ロボットアーム

- 5.1.4 自動倉庫・検索システム (ASRS)

- 5.1.5 分析装置

- 5.1.6 ソフトウェア

- 5.2 用途分野別

- 5.2.1 創薬

- 5.2.2 ゲノミクス

- 5.2.3 プロテオミクス

- 5.2.4 臨床診断

- 5.2.5 その他の用途

- 5.3 エンドユーザー別

- 5.3.1 製薬・バイオテクノロジー企業

- 5.3.2 学術・研究機関

- 5.3.3 臨床・診断ラボ

- 5.3.4 受託研究機関

- 5.3.5 食品・環境検査ラボ

- 5.4 自動化タイプ別

- 5.4.1 スタンドアロン機器の自動化

- 5.4.2 モジュラーワークセル

- 5.4.3 統合ワークセル

- 5.4.4 全自動ラボ (TLA) ライン

- 5.4.5 モバイル/クラウド接続ロボット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 ロシア

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 イスラエル

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 トルコ

- 5.5.5.5 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 エジプト

- 5.5.6.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Thermo Fisher Scientific

- 6.4.2 Danaher Corporation (Beckman Coulter)

- 6.4.3 Tecan Group AG

- 6.4.4 Agilent Technologies

- 6.4.5 PerkinElmer Inc.

- 6.4.6 Siemens Healthineers

- 6.4.7 Becton Dickinson (BD)

- 6.4.8 Hudson Robotics Inc.

- 6.4.9 Honeywell International Inc.

- 6.4.10 Hamilton Company

- 6.4.11 HighRes Biosolutions

- 6.4.12 Biosero Inc.

- 6.4.13 QIAGEN N.V.

- 6.4.14 Copan Diagnostics

- 6.4.15 Retisoft Inc.

- 6.4.16 Bruker (Chemspeed)

- 6.4.17 Roche Diagnostics

- 6.4.18 ABB Ltd.

- 6.4.19 LabVantage Solutions

- 6.4.20 Festo AG and Co. KG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

モジュラーラボラトリーオートメーションについて、包括的な概要を以下に述べさせていただきます。

定義

モジュラーラボラトリーオートメーションとは、実験室における様々なプロセスや機器を、標準化された独立したモジュールとして構築し、それらを柔軟に組み合わせることで、特定の実験ワークフローを自動化するシステムを指します。従来の固定型オートメーションシステムが特定の用途に特化し、変更が困難であったのに対し、モジュラー型は、必要に応じてモジュールを追加、削除、再配置することで、実験内容や規模の変化に迅速かつ効率的に対応できる点が最大の特徴です。これにより、研究開発の初期段階から大規模なスクリーニング、品質管理に至るまで、幅広いアプリケーションにおいて、高い柔軟性と拡張性を提供します。具体的には、液体ハンドリング、プレートリーダー、インキュベーター、遠心分離機、分析機器などの各装置が独立したモジュールとして機能し、ロボットアームやコンベアシステム、あるいはソフトウェアによって連携され、一連の実験プロセスを自動で実行します。

種類

モジュラーラボラトリーオートメーションシステムは、その構成や統合レベルによっていくつかの種類に分類できます。一つは、スタンドアロン型モジュールの組み合わせです。これは、個々の自動化モジュールが独立して機能し、必要に応じて手動または半自動でサンプルを次のモジュールに移動させる形式です。次に、統合型ワークセルがあります。これは、複数のモジュールがロボットアームやリニアトラックシステムによって物理的に接続され、完全に自動化されたワークフローを形成するものです。このタイプは、ハイスループットスクリーニング(HTS)など、連続したプロセスが必要な場合に特に有効です。さらに、分散型システムも存在し、これは複数のワークセルや独立したモジュールがネットワークで接続され、中央のソフトウェアによって管理される大規模なシステムです。また、特定のアプリケーションに特化したモジュール群(例:ゲノム解析用モジュール、細胞培養用モジュール)として提供されることもあります。近年では、協働ロボット(コボット)を活用し、人間とロボットが同じ空間で作業を分担するハイブリッドなシステムも登場しており、より柔軟な自動化ソリューションを提供しています。

用途

モジュラーラボラトリーオートメーションは、その柔軟性と効率性から、多岐にわたる分野で活用されています。

* 創薬研究・開発: 新薬候補化合物のハイスループットスクリーニング、細胞ベースアッセイ、ADME/Tox(吸収・分布・代謝・排泄・毒性)試験、化合物ライブラリ管理などに利用され、膨大な数の化合物を迅速かつ正確に評価することで、リード化合物の特定を加速します。

* 臨床診断: 検体前処理、免疫測定、分子診断(PCR、次世代シーケンシングのライブラリ調製など)において、検査のスループット向上、ヒューマンエラーの削減、結果の標準化に貢献します。

* ゲノミクス・プロテオミクス: DNA/RNA抽出、シーケンシングライブラリ調製、タンパク質精製、質量分析の前処理など、複雑で反復的な作業を自動化し、研究の効率と再現性を高めます。

* 材料科学: 新規材料の合成、特性評価、配合スクリーニングなどに適用され、実験条件の最適化やデータ取得の高速化を実現します。

* 食品・飲料: 品質管理、成分分析、微生物検査などにおいて、検査プロセスの自動化により、安全性と品質の確保に貢献します。

* 環境科学: 水質・土壌分析、汚染物質の検出など、多数のサンプルを処理する際の効率化と精度向上に役立ちます。

これらの用途において、モジュラーラボラトリーオートメーションは、実験の再現性向上、エラー率の低減、スループットの劇的な増加、そして研究者の貴重な時間をより創造的な活動に振り向けることを可能にします。

関連技術

モジュラーラボラトリーオートメーションの進化は、様々な先端技術との融合によって支えられています。

* ロボティクス: 協働ロボット(コボット)や多関節ロボット、さらには自律移動ロボット(AMR)などが、モジュール間のサンプル移動や機器操作を担い、システムの柔軟性と効率性を高めています。

* 人工知能(AI)と機械学習(ML): 実験データの解析、実験条件の最適化(Design of Experiments; DoE)、異常検知、さらには自律的な実験計画の立案に活用され、研究の質と速度を向上させます。

* IoT(モノのインターネット): 各モジュールやセンサーがネットワークに接続され、リアルタイムでの機器の状態監視、データ収集、遠隔操作を可能にします。

* クラウドコンピューティング: 大量の実験データの保存、処理、共有を可能にし、研究者間のコラボレーションを促進します。また、遠隔地からのシステム監視や制御も容易にします。

* LIMS(Laboratory Information Management System): サンプル管理、実験計画、データ追跡、結果報告など、ラボ全体の情報管理を一元化し、オートメーションシステムと連携することで、シームレスなワークフローを実現します。

* ELN(Electronic Lab Notebook): 実験プロトコル、結果、考察などを電子的に記録・管理し、LIMSやオートメーションシステムと連携することで、データの整合性とトレーサビリティを確保します。

* 標準化プロトコル: SiLA(Standardization in Lab Automation)などの業界標準プロトコルは、異なるメーカーの機器やソフトウェア間の相互運用性を確保し、モジュールの統合を容易にします。

市場背景

モジュラーラボラトリーオートメーション市場は、いくつかの重要な要因によって成長を続けています。

* 研究開発の効率化とスループット向上への要求: 医薬品開発の長期化とコスト増大、ゲノム解析の普及などにより、より多くの実験をより迅速かつ正確に行う必要性が高まっています。

* 再現性の課題: 科学研究における再現性の問題が指摘される中、自動化はヒューマンエラーを排除し、標準化されたプロトコルを厳密に実行することで、実験結果の信頼性と再現性を向上させる手段として注目されています。

* 人件費の高騰と熟練研究者の不足: 反復的な作業を自動化することで、人件費を削減し、限られた熟練研究者をより高度な思考や分析に集中させることが可能になります。

* 複雑化する実験プロトコル: 最新の生命科学研究では、多段階かつ複雑な実験プロトコルが一般的であり、これを手動で行うことは困難かつ非効率です。

* パンデミックへの対応: COVID-19パンデミック時には、診断検査やワクチン開発において、ハイスループットな自動化システムが不可欠であることが改めて認識されました。

これらの背景から、製薬、バイオテクノロジー、診断薬、学術研究機関など、幅広い分野でモジュラーラボラトリーオートメーションの導入が進んでいます。一方で、初期投資の高さ、システムインテグレーションの複雑さ、専門知識を持つ人材の確保などが導入の課題となることもあります。

将来展望

モジュラーラボラトリーオートメーションの将来は、さらなる技術革新と応用分野の拡大によって、非常に有望であると見られています。

* より高度なインテリジェンスの統合: AIと機械学習の進化により、システムは単にプログラムされたタスクを実行するだけでなく、自律的に実験計画を立案し、結果を解析し、次の実験条件を最適化する「自律型ラボ」へと進化していくでしょう。これにより、研究者は仮説検証サイクルを劇的に加速させることができます。

* プラグ&プレイの実現: 異なるメーカーのモジュール間での相互運用性がさらに向上し、まるでレゴブロックのように簡単にモジュールを組み合わせて、新しいワークフローを構築できるようになることが期待されます。SiLAなどの標準化プロトコルがその基盤となります。

* 小型化とマイクロ流体技術の融合: システムの小型化が進み、より少ないサンプル量と試薬で実験が可能になることで、コスト削減と環境負荷の低減に貢献します。マイクロ流体デバイスとの統合により、さらに複雑な多段階反応をチップ上で自動化できるようになるでしょう。

* クラウドベースのプラットフォーム: 実験データやプロトコルがクラウド上で管理・共有されることで、地理的な制約を超えた共同研究が促進され、研究のスピードと質が向上します。また、リモートからのラボ管理やトラブルシューティングも容易になります。

* デジタルツインの活用: 物理的なラボのデジタルツイン(仮想モデル)を構築し、実験のシミュレーションや最適化を行うことで、実際の実験に入る前に効率的なプロトコルを確立できるようになります。

* パーソナライズド医療への貢献: 個々の患者に合わせた診断や治療薬の開発において、モジュラーオートメーションは、個別化されたサンプル処理やアッセイを効率的に実行する上で不可欠な技術となるでしょう。

モジュラーラボラトリーオートメーションは、研究開発のあり方を根本から変革し、科学的発見の加速と社会課題の解決に大きく貢献していくことが期待されています。