一般廃棄物処理市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

一般廃棄物管理市場レポートは、廃棄物の種類別(有機廃棄物(食品・庭園廃棄物)、プラスチック廃棄物など)、発生源別(住宅、施設など)、サービス別(収集、輸送、分別・前処理など)、および地域別(北米、南米、欧州など)にセグメント化されています。本レポートでは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

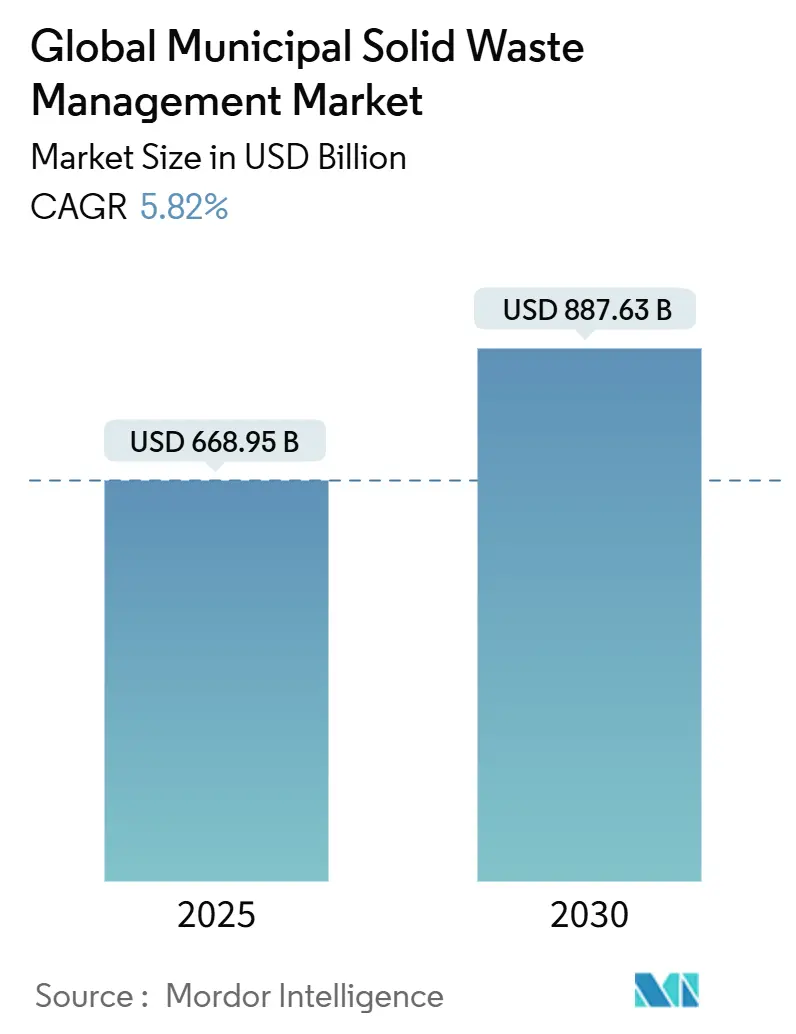

世界の一般廃棄物管理市場は、都市人口の増加と廃棄物量の増大を背景に、2025年の6,689.5億米ドルから2030年には8,876.3億米ドルへと、予測期間中に年平均成長率(CAGR)5.82%で成長すると予測されています。国連環境計画によると、2050年までに都市廃棄物量は70%増加する見込みであり、これに対応するため、使い捨てプラスチックの禁止、グリーンボンドによる資金調達、循環経済戦略への移行といった規制が市場を再形成しています。特に、廃棄物発電や廃水プロジェクトへのグリーンボンド融資は、民間事業者による技術アップグレードを促進しています。地域別では、アジア太平洋地域が最大の市場であり、中東・アフリカ(MEA)地域が大規模なインフラプログラムやスマートシティの展開に牽引され、最も急速に成長しています。市場の集中度は中程度です。主要な市場プレイヤーには、Waste Management Inc.、Veolia Environnement SA、Republic Services, Inc.、Waste Connections, Inc.、Suez SAなどが挙げられます。

主要なレポートのポイント

* 廃棄物の種類別: 2024年には有機性廃棄物が一般廃棄物管理市場の41.54%を占め、電子廃棄物は2030年までに年平均7.8%で拡大すると予測されています。

* 発生源別: 2024年には住宅部門が一般廃棄物管理市場の約55%を占めると予測されています。

* サービス別: 2024年には収集・運搬サービスが市場の約40%を占め、リサイクルおよび資源回収サービスは今後数年間で最も急速に成長するセグメントの一つとなる見込みです。

* 地域別: アジア太平洋地域が引き続き最大の市場であり、中東・アフリカ(MEA)地域は大規模なインフラプログラムとスマートシティの展開により、最も急速に成長する地域として注目されています。

* 規制とイノベーション: 使い捨てプラスチックの禁止や循環経済戦略への移行といった規制が市場を牽引し、グリーンボンドによる資金調達が廃棄物発電や高度なリサイクル技術への投資を促進しています。

このレポートは、都市固形廃棄物(MSW)管理市場に関する詳細な分析を提供しています。MSW管理市場は、非有害な家庭および地域廃棄物の組織的な収集、運搬、処理、リサイクル、エネルギー回収、および工学的処分から得られるすべての収益を対象としています。Mordor Intelligenceによると、この市場は2025年に6,689.5億米ドル規模に達し、2030年には8,876.3億米ドルに成長すると予測されています。ただし、有害産業廃棄物、医療廃棄物、放射性廃棄物、および独立した廃棄物発電設備販売は本評価の範囲外です。

市場の成長を牽引する主な要因は多岐にわたります。アジアにおける使い捨てプラスチックの都市部での禁止は、分別収集を加速させています。EUおよびオーストラリアでは、埋立地への廃棄物転換目標が義務付けられており、高度な選別技術への需要が高まっています。北米では、廃棄物発電(WtE)プロジェクトに対する自治体のグリーンボンド資金が急増しています。GCC諸国やシンガポールでは、スマートシティプロジェクトの急速な成長がIoTベースの収集を促進しています。北欧諸国や日本では、企業のゼロウェイスト認証プログラムが商業・産業(C&I)リサイクルを後押ししています。さらに、ラテンアメリカでは、有機廃棄物の価値化のためにアメリカミズアブによるバイオコンバージョンが規模を拡大しています。

一方で、市場にはいくつかの制約も存在します。米国中西部では、フランチャイズおよび処分手数料構造の断片化が民間投資を阻害しています。バーゼル条約改正後の東南アジアでは、混合紙およびプラスチックスクラップの輸出規制が課題となっています。欧州沿岸地域では、廃棄物発電プラントの高額な設備投資(CAPEX)と許認可の遅延が問題視されています。サハラ以南のアフリカでは、非公式セクターの優位性が公式な収集収益を妨げています。

市場は、廃棄物の種類、発生源、サービス、および地域別に詳細にセグメント化されています。廃棄物の種類別では、有機廃棄物(食品および庭の廃棄物)が2024年時点で41.54%と最大の市場シェアを占めており、安定した家庭からの排出量に支えられています。最も急速に成長している廃棄物ストリームはE-Waste(電子廃棄物)で、技術の急速な代替サイクルと、日本の1.91億米ドルのE-Wasteハブネットワークのような国内プログラムが、貴重な金属を国内産業に供給するために貢献し、7.8%の年平均成長率(CAGR)で拡大しています。サービス別では、リサイクルおよびマテリアルリカバリーサービスが7.2%のCAGRで最も急速に成長しており、規制当局による高い転換率の義務化と、ブランドオーナーによる再生材投入の需要増加が背景にあります。地域別では、中東およびアフリカ地域が2030年までに6.51%のCAGRで最も急速に成長すると見込まれています。これは、NEOMのような大規模な都市プロジェクトや、統合型廃棄物インフラに対する規制支援の増加が要因です。グリーンボンドは、自治体がダイジェスターやガス・トゥ・グリッドプラント向けに低コストの資金を確保し、長期的な収益源を確保し、技術導入を加速させる上で重要な役割を果たしています。

本レポートの調査方法は、都市衛生担当者、民間運搬業者、マテリアルリカバリー施設管理者、埋立地運営者への一次調査(インタビュー)と、世界銀行、UNEP、Eurostat、米国EPAなどの信頼できる公開情報源およびD&B Hoovers、Dow Jones Factivaといった有料リポジトリに基づく二次調査を組み合わせています。市場規模の算出と予測は、MSW発生量、収集カバー率、処理ミックス、トンあたりのコスト要因を掛け合わせるトップダウンアプローチと、上場運搬業者の報告トン数と平均販売価格を掛け合わせるボトムアップアプローチを併用しています。都市人口増加、一人当たりの廃棄物発生量、リサイクル目標、埋立税の引き上げ、新たな廃棄物発電能力などが主要な変数として考慮されています。Mordor Intelligenceのベースラインは、完全な処理収益、年間為替レート調整、および中間サイクルでのイベントレビューを網羅しているため、他の市場推定と比較して、よりバランスの取れた追跡可能なデータを提供し、意思決定者に信頼性の高い情報を提供します。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 使い捨てプラスチックの都市規制が分別収集を加速(アジア)

- 4.2.2 EUおよびオーストラリアにおける埋立地転換目標の義務化が高度な選別への需要を促進

- 4.2.3 北米における廃棄物発電への地方債グリーンボンド資金調達の急増

- 4.2.4 スマートシティプロジェクトの急速な成長がIoTベースの収集を促進(GCC、シンガポール)

- 4.2.5 企業のゼロウェイスト認証プログラムがC&Iリサイクルを促進(北欧、日本)

- 4.2.6 ラテンアメリカにおける有機廃棄物価値化のためのアメリカミズアブによるバイオコンバージョン規模拡大

-

4.3 市場の阻害要因

- 4.3.1 細分化されたフランチャイズおよびチップフィー構造が民間投資を阻害(米国中西部)

- 4.3.2 バーゼル条約改正後の混合紙およびプラスチックくずの輸出制限(東南アジア)

- 4.3.3 廃棄物発電プラントの高CAPEX/許認可遅延(ヨーロッパ沿岸地域)

- 4.3.4 非公式部門の優位性が公式収集収入を妨げる(サハラ以南アフリカ)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 業界の魅力度 – ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 消費者/買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値、10億米ドル単位)

-

5.1 廃棄物の種類別

- 5.1.1 有機廃棄物(食品および庭)

- 5.1.2 紙および段ボール

- 5.1.3 プラスチック廃棄物

- 5.1.4 金属廃棄物

- 5.1.5 ガラス廃棄物

- 5.1.6 電子廃棄物

- 5.1.7 繊維および皮革

- 5.1.8 その他(ゴム、木材など)

-

5.2 発生源別

- 5.2.1 住宅

- 5.2.2 商業(オフィス、小売など)

- 5.2.3 施設

- 5.2.4 市営サービス(道路清掃、公園など)

- 5.2.5 建設および解体

-

5.3 サービス別

- 5.3.1 収集、輸送、分別および前処理

- 5.3.2 処分/処理方法

- 5.3.2.1 リサイクルおよび材料回収

- 5.3.2.2 コンポスト化

- 5.3.2.3 嫌気性消化

- 5.3.2.4 エネルギー回収(WtE / RDF / バイオガス)

- 5.3.2.5 埋め立て

- 5.3.2.6 その他(エネルギー回収なしの焼却、MBT)

- 5.3.3 付帯およびサポートサービス(監査、コンサルティング、スマート廃棄物ソリューションなど)

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 ペルー

- 5.4.2.4 その他の南米諸国

- 5.4.3 ヨーロッパ

- 5.4.3.1 イギリス

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.3.8 その他のヨーロッパ諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 ASEAN(インドネシア、タイ、フィリピン、マレーシア、ベトナム)

- 5.4.4.7 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 クウェート

- 5.4.5.5 トルコ

- 5.4.5.6 エジプト

- 5.4.5.7 南アフリカ

- 5.4.5.8 ナイジェリア

- 5.4.5.9 その他の中東およびアフリカ諸国

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)}

- 6.4.1 Waste Management, Inc.

- 6.4.2 Veolia Environnement SA

- 6.4.3 Republic Services, Inc.

- 6.4.4 Waste Connections, Inc.

- 6.4.5 Suez SA

- 6.4.6 Clean Harbors, Inc.

- 6.4.7 Stericycle, Inc.

- 6.4.8 GFL Environmental, Inc.

- 6.4.9 Casella Waste Systems, Inc.

- 6.4.10 Covanta Holding Corporation

- 6.4.11 Biffa plc

- 6.4.12 FCC Environment (UK) Ltd

- 6.4.13 Remondis SE & Co. KG

- 6.4.14 Urbaser S.A.U.

- 6.4.15 Renewi plc

- 6.4.16 Indaver NV

- 6.4.17 China Everbright Environment Group

- 6.4.18 Hera S.p.A.

- 6.4.19 Hitachi Zosen Inova AG

- 6.4.20 Keppel Seghers

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

一般廃棄物処理は、私たちの日常生活や事業活動から排出されるごみを適切に管理し、環境保全と公衆衛生の維持、さらには資源の有効活用を図るための重要な社会インフラです。ここでは、その定義から将来展望までを詳しく解説いたします。

まず、一般廃棄物処理の「定義」についてです。一般廃棄物とは、家庭から排出される「家庭ごみ」と、事業活動に伴って排出されるものの産業廃棄物以外の「事業系一般廃棄物」に大別されます。これに対し、工場などから排出される特定の廃棄物は「産業廃棄物」として区別され、それぞれ異なる法規制と処理体系が適用されます。一般廃棄物処理は、これらのごみを収集し、運搬し、中間処理(焼却、破砕、選別など)を行い、最終的に埋立処分またはリサイクルする一連のプロセス全体を指します。その目的は、生活環境の清潔を保ち、感染症の発生を防ぐといった公衆衛生の確保に加え、地球環境への負荷を低減し、持続可能な社会の実現に貢献することにあります。

次に、「種類」すなわち処理のプロセスについてご説明します。一般廃棄物処理は、大きく分けて「収集・運搬」「中間処理」「最終処分」の三段階で構成されます。

「収集・運搬」は、排出されたごみを集め、処理施設まで運ぶ段階です。自治体や委託業者が、分別ルールに基づき、戸別収集や集積所収集などの方法でごみを回収します。効率的な収集ルートの設計や、ごみ収集車の適切な運用が求められます。

「中間処理」は、収集されたごみを最終処分する前に、その量や有害性を低減させたり、資源として再利用可能な状態にしたりする段階です。主な方法としては、焼却、破砕・選別、圧縮、堆肥化、メタン発酵などがあります。焼却はごみの減量化と無害化に最も広く用いられ、近年では焼却熱を利用した発電(ごみ発電)も積極的に行われています。破砕・選別は、リサイクル可能な資源を取り出すために行われ、プラスチック、紙、金属などが選別されます。

「最終処分」は、中間処理を経てもなお残る焼却灰や不燃物などを、環境に配慮した埋立処分場に埋め立てる段階です。埋立処分場には、埋め立てる廃棄物の種類に応じて、安定型、管理型、遮断型といった区分があり、浸出水処理やガス回収などの環境対策が厳重に行われます。

この一般廃棄物処理の「用途」や「意義」は多岐にわたります。第一に、衛生的な生活環境の確保です。ごみが放置されれば、悪臭や害虫の発生源となり、感染症のリスクを高めます。適切な処理は、これらの問題を未然に防ぎ、快適な都市環境を維持します。第二に、地球環境保全への貢献です。ごみの減量化、有害物質の除去、リサイクルによる資源の有効活用は、天然資源の消費抑制、温室効果ガス排出量の削減、最終処分場の延命化に直結します。特に、ごみ発電は化石燃料の使用を減らし、地球温暖化対策にも寄与します。第三に、資源循環型社会の構築です。3R(Reduce:発生抑制、Reuse:再使用、Recycle:再生利用)の推進は、廃棄物を単なるごみとしてではなく、貴重な資源として捉え、社会全体で循環させるという考え方に基づいています。

「関連技術」も日々進化しています。焼却技術では、ストーカ炉や流動床炉といった多様な炉形式に加え、排ガス処理技術(バグフィルター、スクラバー、脱硝装置など)の高度化により、ダイオキシン類などの有害物質の排出を極限まで抑制しています。また、ごみ発電の効率化も進み、より多くの電力を回収できるようになっています。選別技術では、光学センサーやAIを活用した自動選別機が導入され、プラスチックや紙、金属などの種類を高速かつ高精度に識別し、リサイクル率の向上に貢献しています。リサイクル技術では、廃プラスチックのケミカルリサイクル(化学原料に戻す)や、食品廃棄物のメタン発酵によるバイオガス生成など、多様なアプローチが研究・実用化されています。最終処分場においても、遮水シートの多重化や浸出水処理施設の高度化、埋立ガス(メタンガス)の回収・利用技術など、環境負荷を最小限に抑えるための技術が導入されています。さらに、IoTやAIを活用したごみ収集ルートの最適化、施設の遠隔監視、予知保全なども進められています。

「市場背景」としては、日本では「廃棄物の処理及び清掃に関する法律(廃棄物処理法)」を基本とし、容器包装リサイクル法、家電リサイクル法、食品リサイクル法など、個別の品目に応じたリサイクル法が整備されています。一般廃棄物処理は、市町村がその責任を負うことが原則ですが、実際の収集運搬や処理施設の運営には、多くの民間企業が参入しています。市場規模は安定していますが、最終処分場の残余容量のひっ迫、焼却施設の老朽化、リサイクル率のさらなる向上、不法投棄対策、そして住民理解の促進といった課題を抱えています。また、少子高齢化による人手不足も、収集運搬や施設運営における新たな課題となっています。国際的には、SDGs(持続可能な開発目標)やパリ協定といった枠組みの中で、循環型経済への移行が強く求められており、日本もその潮流の中で、より高度な廃棄物処理システムの構築を目指しています。

最後に、「将来展望」です。一般廃棄物処理は、今後も持続可能な社会の実現に向けた重要な役割を担い続けます。

第一に、サーキュラーエコノミー(循環型経済)への移行が加速します。廃棄物の発生抑制(Reduce)を最優先とし、再使用(Reuse)、再生利用(Recycle)を徹底することで、天然資源の消費を最小限に抑え、資源が循環する社会を目指します。特に、プラスチック問題への対応は喫緊の課題であり、代替素材の開発、リサイクル技術の革新、そして国民一人ひとりの意識改革が求められます。

第二に、スマート化の推進です。IoT、AI、ビッグデータなどの先端技術を活用し、ごみ収集の効率化、処理施設の最適運転、リサイクルプロセスの高度化を図ります。これにより、コスト削減と環境負荷低減を両立させることが期待されます。

第三に、エネルギー回収のさらなる高度化です。高効率なごみ発電施設の導入や、廃棄物から燃料を製造する技術(RDF/RPF化、ガス化など)の普及により、廃棄物を単なるごみではなく、貴重なエネルギー源として最大限に活用する動きが強まります。

第四に、広域連携・共同処理の推進です。老朽化した施設の更新や最終処分場の確保が困難な自治体が増える中で、複数の自治体が連携して処理施設を共同で整備・運営する動きが活発化すると考えられます。これにより、効率的かつ安定的な処理体制の構築が可能となります。

第五に、災害廃棄物処理への対応力強化です。近年多発する自然災害に備え、迅速かつ適切な災害廃棄物処理体制の構築が不可欠であり、平時からの準備と訓練が重要となります。

これらの取り組みを通じて、一般廃棄物処理は、単なるごみ処理から、資源循環とエネルギー供給を担う、より戦略的な社会システムへと進化していくことでしょう。