ナノ放射線センサー市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

ナノ放射線センサー市場は、タイプ(シンチレーション検出器、固体検出器)、材料(シリコンベース半導体、無機結晶(GAGG、LSO、Csiなど))、用途(自動車、家庭用電化製品など)、テクノロジー(間接シンチレーション-CMOSなど)、検出放射線タイプ、フォームファクター、および地域別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ナノ放射線センサー市場は、2019年から2030年までの期間を対象とした調査において、その規模、トレンド、シェアが分析されています。本市場は、タイプ、材料、用途、技術、検出放射線タイプ、フォームファクター、および地域別に細分化されており、市場予測は米ドル建ての価値で提供されています。

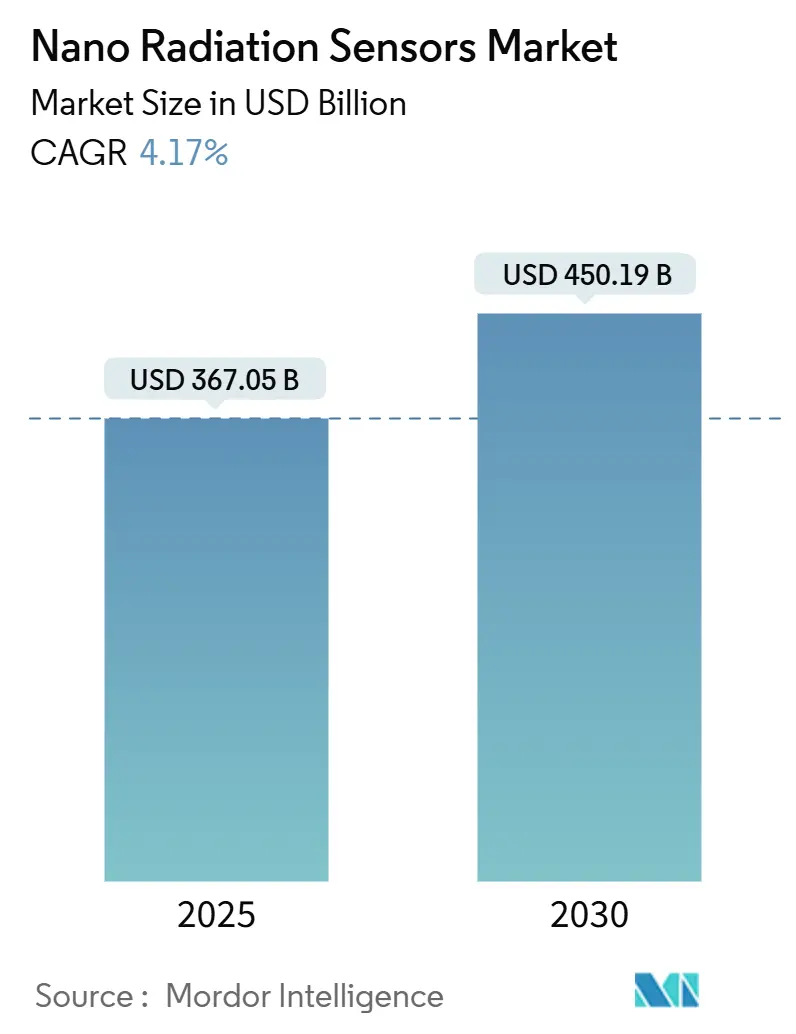

市場概要と主要動向

ナノ放射線センサー市場は、2025年には3,670.5億米ドルに達し、2030年までには年平均成長率(CAGR)4.17%で成長し、4,501.9億米ドルに達すると予測されています。この成長は、家電製品、航空宇宙、自動車システムにおける一貫した小型化のトレンドと、原子力施設の廃止措置や宇宙探査における厳格な安全規制によって推進されています。

特に、ペロブスカイト半導体材料における最近のブレークスルーは、スマートフォンへの統合やウェアラブルパッチに適した小型の検出器フットプリントを可能にし、長年のサイズと電力の障壁を取り除きました。政府の支援も市場成長を後押ししており、英国原子力廃止措置機関による3,000万ポンドのパッケージや、アナログ・デバイセズへのCHIPS法に基づく1億500万米ドルの助成金などが、商業化サイクルを短縮し、供給拡大を加速させています。CubeSatの普及、特に大学やスタートアップによるミッションは、超軽量センサーの対象市場を拡大しており、同時にヘルスケアにおける線量測定や自動車の安全サブシステムからも需要が生じています。

しかし、製造の複雑さと歩留まりの損失は依然として最も重要な制約であり、材料の安定性問題を解決しつつコスト管理を維持できる企業が、即座に競争優位性を獲得すると考えられます。

主要セグメント分析

* タイプ別: 2024年には固体検出器がナノ放射線センサー市場の収益の58%を占め、CMOS互換性を活用して医療画像診断コンソールや衛星ペイロードに組み込まれています。シンチレーション検出器はシェアは小さいものの、ペロブスカイトナノ結晶のブレークスルーにより、2030年までに6.5%のCAGRで拡大すると予測されています。

* 材料別: シリコンベースのデバイスは2024年の収益の46%を占め、信頼性の高い供給と広範なファウンドリサポートが主流アプリケーションの市場規模を支えています。一方、ペロブスカイトデバイスは8.2%のCAGRで成長する見込みで、溶液処理によりフレキシブル基板へのロールツーロールコーティングが可能となり、ウェアラブルヘルスモニターやドローンプラットフォームにおける機会を拡大しています。

* 用途別: ヘルスケア分野は2024年の収益の29.5%を占め、腫瘍治療センターでのナノレベル線量プロファイリングツールの需要が高まっています。自動車安全分野は、ADASプラットフォームにおけるセンサーフュージョンにより、6.9%のCAGRで最も高い成長を記録すると予測されています。消費者向け電子機器では、スマートフォン用アドオンによる環境放射線監視の需要が増加しています。

* 技術別: 直接変換型光子計数システムは2024年の市場シェアの42%を占め、低線量画像診断において電子ノイズ抑制が不可欠な用途で好まれています。フレキシブルペロブスカイトシンチレーターパネルは8.4%のCAGRで成長し、核医学スタッフ向けの衣類一体型線量測定を可能にすると期待されています。

* 検出放射線タイプ別: ガンマ線/X線デバイスは2024年の総収益の51%を占め、医療診断、貨物検査、核物質防護など広範な用途で普及しており、7.1%のCAGRで成長すると予測されています。

* フォームファクター別: モジュールユニットは2024年の出荷量の48%を占め、インテグレーターにとって性能と設計の簡素化のバランスを提供しています。ウェアラブルパッチは9%のCAGRで最も高い成長を記録しており、核医学病棟における継続的なスタッフ監視の規制強化によって推進されています。

地域別分析

* 北米: 2024年には35%のシェアを維持し、最大の市場となっています。これは、継続的な防衛調達と、93基の稼働中の原子炉における数十億ドル規模の近代化に支えられています。CHIPS法に基づくアナログ・デバイセズへの助成金や、サーモフィッシャーの広範な製造ネットワークが、国内供給を強化しています。

* アジア太平洋 (APAC): 5.9%のCAGRで最も急速に成長すると予測されています。中国のスマートフォン対応放射線チップの成功が公共安全用途を拡大し、日本のシャープやJAEA、韓国のNEXTSat-2に搭載されたLEO-DOSペイロードなどが、この地域の技術力を示しています。

* 欧州: 2050年までに段階的に廃止される171GWの原子力容量の安全な解体作業が優先され、分散型センサーアレイに対する短期的な需要のピークを生み出しています。英国の3,000万ポンドの研究助成金は、自律型ロボットモニターのプロトタイプ開発を支援しています。

競争環境と主要企業

ナノ放射線センサー市場は中程度の断片化が見られます。Mirion Technologies、Thermo Fisher Scientific、Analog Devicesなどの主要企業は、結晶成長から校正ラボに至る垂直統合を活用し、広範な特許ポートフォリオで市場シェアを維持しています。アナログ・デバイセズは、混合信号処理における優位性を確立し、放射線耐性のあるフロントエンドと独自の誤り訂正IPを軍用航空電子機器向けに提供しています。

新興の挑戦者たちは、ペロブスカイトの安定性とフレキシブル基板に焦点を当てています。中国のファブライトスタートアップ企業は、製造を委託製造業者にライセンス供与することで、消費者向けモジュールの市場投入までの時間を短縮しています。ボッシュはElement Sixとの量子センシング合弁事業を通じて、合成ダイヤモンドの欠陥中心特性を活用し、超精密な磁気および放射線検出へと自動車ポートフォリオを拡大しています。市場の統合も進んでおり、Curtiss-WrightによるUltra Energyの2億米ドルでの買収や、TeledyneによるExcelitasの7億1,000万米ドルでのカーブアウトなどが、より広範な航空宇宙製品に中性子およびガンマ線監視ポートフォリオを追加しています。

将来の機会としては、体温で10年間信頼性高く機能する必要がある埋め込み型医療機器や、10µW未満の消費電力を必要とするバッテリー駆動のIoTノードなどが挙げられます。これらの動作点でペロブスカイトの封止問題を解決できる企業は、今世紀末までに既存のシリコンベースの製品を置き換え、ナノ放射線センサー産業を再構築する可能性があります。

最近の業界動向

* 2025年4月:Thermo Fisher Scientificは、64の施設にわたる20億米ドルの米国製造およびR&D計画を発表しました。

* 2025年4月:BoschはElement SixとBosch Quantum Sensingを設立し、ダイヤモンドベースのセンサーを商業化しました。

* 2025年1月:米国商務省は、CHIPS法に基づき、アナログ・デバイセズに最大1億500万米ドルの予備的資金を授与しました。

* 2025年1月:Curtiss-Wrightは、Ultra Nuclear LimitedおよびWeed Instrument Co.を2億米ドルで買収しました。

結論

ナノ放射線センサー市場は、技術革新と多様な用途からの需要に牽引され、今後も堅調な成長が見込まれます。小型化、高精度化、そして政府の支援が市場拡大の主要な推進力となる一方で、製造の複雑さや材料の安定性といった課題への対応が、競争優位性を確立する鍵となるでしょう。特に、ペロブスカイト材料の進化と、ヘルスケア、自動車、宇宙といった分野での新たな応用が、市場の将来を大きく左右すると考えられます。

このレポートは、ナノ放射線センサー市場の詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、エグゼクティブサマリー、市場概況、成長予測、競争環境、市場機会、将来展望までを網羅しています。

市場概況と成長予測:

ナノ放射線センサー市場は、2025年には3670.5億米ドルの規模に達し、2030年までには年平均成長率(CAGR)4.17%で成長し、4501.9億米ドルに達すると予測されています。

市場の主要な推進要因:

市場成長を牽引する主な要因としては、各産業における小型化トレンドの進展、各国政府によるナノテクノロジー研究への資金提供と標準化の推進、高精度なヘルスケア線量測定に対する需要の増加が挙げられます。また、原子力施設の廃止措置と安全規制の強化、CubeSatや小型衛星におけるナノセンサーの採用拡大、そしてウェアラブル線量測定を可能にする柔軟なペロブスカイトシンチレーターの登場も重要な推進力となっています。

市場の主な阻害要因:

一方で、市場の拡大を妨げる要因も存在します。ナノファブリケーションにおける製造の複雑さと歩留まりの損失、ナノ製造ラインの高額な設備投資コスト、OEM間での統合標準の欠如が挙げられます。特に、ペロブスカイトや有機材料の長期的な安定性に関する課題は、短期的な市場拡大における主要な制約となっています。

セグメンテーションと主要トレンド:

レポートでは、市場を多角的に分析しています。

* タイプ別: シンチレーション検出器と固体検出器に分類されます。

* 材料別: シリコンベース半導体、無機結晶(GAGG、LSO、CsIなど)、ペロブスカイト半導体(鉛系および鉛フリー)、有機/ポリマーシンチレーターが含まれます。

* 用途別: 自動車、家電、ヘルスケア、産業、石油・ガス、発電など多岐にわたります。ヘルスケア分野は、腫瘍学における精密な線量測定要件により、現在最大の収益シェア(29.5%)を占めています。

* 技術別: 直接変換型(光子計数)、間接シンチレーション-CMOS、フレキシブル/ウェアラブルパネル、耐放射線SoCおよびSiPMがあります。直接変換型光子計数検出器は、その優れたエネルギー分解能により、2024年の収益の42%を占める最も支配的な技術セグメントです。

* 検出放射線タイプ別: アルファ線、ベータ線、ガンマ線/X線、中性子線に対応します。

* フォームファクター別: チップスケール、モジュール、パネル、ウェアラブルパッチに分けられます。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカに分類され、さらに詳細な国別分析も行われています。アジア太平洋地域(APAC)は、家電製品への統合と新規原子力発電所建設に牽引され、CAGR 5.9%で最も急速に成長している地域です。

技術的展望:

特に、炭素ナノチューブベースのセンサーは、極めて低い消費電力、多用途性、超小型サイズ、コストメリットから、化学物質および放射線検出に非常に有望であるとされています。また、柔軟なペロブスカイトシンチレーターはウェアラブル線量測定を可能にする技術として注目されています。

競争環境:

市場には、Analog Devices Inc.、Robert Bosch GmbH、浜松ホトニクス株式会社、Thermo Fisher Scientific Inc.、Honeywell International Inc.、東芝株式会社、Mirion Technologies Inc.、Texas Instruments Inc.、OMRON Corporation、Canon Medical Systems Corp.、Siemens Healthineers AG、GE Healthcare Technologies Inc.、日立製作所、STMicroelectronics N.V.など、多数の主要企業が存在し、激しい競争が繰り広げられています。レポートでは、市場集中度、戦略的動向、市場シェア分析、および各企業の詳細なプロファイルが提供されています。

市場機会と将来展望:

レポートは、未開拓の分野や満たされていないニーズの評価を通じて、将来の市場機会についても言及しており、ナノ放射線センサー市場の継続的な成長と進化を示唆しています。

以上が、ナノ放射線センサー市場に関するレポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 産業全体における小型化の傾向

- 4.2.2 政府によるナノテクノロジーへの資金提供と標準化

- 4.2.3 高精度ヘルスケア線量測定の需要増加

- 4.2.4 原子力施設の廃止措置と安全規制

- 4.2.5 CubeSatおよび小型衛星におけるナノセンサーの採用

- 4.2.6 柔軟なペロブスカイトシンチレーターによるウェアラブル線量測定の実現

- 4.3 市場の阻害要因

- 4.3.1 製造の複雑さと歩留まりの損失

- 4.3.2 ナノ加工ラインの高額な設備投資コスト

- 4.3.3 OEM間での統合標準の欠如

- 4.3.4 ペロブスカイト/有機材料の安定性の問題

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 主要業績評価指標(KPI)

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 種類別

- 5.1.1 シンチレーション検出器

- 5.1.2 固体検出器

- 5.2 材料別

- 5.2.1 シリコン系半導体

- 5.2.2 無機結晶 (GAGG、LSO、CsI)

- 5.2.3 ペロブスカイト半導体 (鉛系および鉛フリー)

- 5.2.4 有機/ポリマーシンチレーター

- 5.3 用途別

- 5.3.1 自動車

- 5.3.2 家庭用電化製品

- 5.3.3 ヘルスケア

- 5.3.4 産業

- 5.3.5 石油・ガス

- 5.3.6 発電

- 5.3.7 その他の用途

- 5.4 技術別

- 5.4.1 直接変換 (光子計数)

- 5.4.2 間接シンチレーションCMOS

- 5.4.3 フレキシブル/ウェアラブルパネル

- 5.4.4 耐放射線SoCおよびSiPM

- 5.5 検出放射線種別

- 5.5.1 アルファ線

- 5.5.2 ベータ線

- 5.5.3 ガンマ線/X線

- 5.5.4 中性子線

- 5.6 フォームファクター別

- 5.6.1 チップスケール

- 5.6.2 モジュール

- 5.6.3 パネル

- 5.6.4 ウェアラブルパッチ

- 5.7 地域別

- 5.7.1 北米

- 5.7.1.1 米国

- 5.7.1.2 カナダ

- 5.7.1.3 メキシコ

- 5.7.2 南米

- 5.7.2.1 ブラジル

- 5.7.2.2 アルゼンチン

- 5.7.2.3 南米のその他の地域

- 5.7.3 欧州

- 5.7.3.1 英国

- 5.7.3.2 ドイツ

- 5.7.3.3 フランス

- 5.7.3.4 イタリア

- 5.7.3.5 ロシア

- 5.7.3.6 スペイン

- 5.7.3.7 欧州のその他の地域

- 5.7.4 アジア太平洋

- 5.7.4.1 中国

- 5.7.4.2 日本

- 5.7.4.3 インド

- 5.7.4.4 韓国

- 5.7.4.5 アジア太平洋のその他の地域

- 5.7.5 中東およびアフリカ

- 5.7.5.1 中東

- 5.7.5.1.1 アラブ首長国連邦

- 5.7.5.1.2 サウジアラビア

- 5.7.5.1.3 トルコ

- 5.7.5.1.4 中東のその他の地域

- 5.7.5.2 アフリカ

- 5.7.5.2.1 南アフリカ

- 5.7.5.2.2 エジプト

- 5.7.5.2.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Analog Devices Inc.

- 6.4.2 Robert Bosch GmbH

- 6.4.3 Nihon Kessho Kogaku Co. Ltd.

- 6.4.4 Thermo Fisher Scientific Inc.

- 6.4.5 Baker Hughes Co.

- 6.4.6 Honeywell International Inc. (RAE Systems)

- 6.4.7 First Sensor AG (TE Connectivity)

- 6.4.8 Hamamatsu Photonics KK

- 6.4.9 Toshiba Corporation

- 6.4.10 Mirion Technologies Inc.

- 6.4.11 Fortive Corporation

- 6.4.12 PerkinElmer Inc. (Revvity)

- 6.4.13 Radiation Monitoring Devices Inc.

- 6.4.14 Texas Instruments Inc.

- 6.4.15 Lockheed Martin Corp.

- 6.4.16 OMRON Corporation

- 6.4.17 Space Micro Inc.

- 6.4.18 Analogic Corporation

- 6.4.19 Canon Medical Systems Corp.

- 6.4.20 Siemens Healthineers AG

- 6.4.21 GE Healthcare Technologies Inc.

- 6.4.22 BAE Systems plc

- 6.4.23 Hitachi Ltd.

- 6.4.24 STMicroelectronics N.V.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ナノ放射線センサーは、ナノメートルスケールの微細な材料や構造を利用して放射線を高感度かつ高分解能で検出する革新的なデバイスです。従来の放射線センサーと比較して、その小型化、低消費電力化、そして優れた検出性能が大きな特徴として挙げられます。具体的には、1から100ナノメートル程度の極めて小さなスケールで設計された材料が、放射線との相互作用を通じて電気信号や光信号を発生させ、これを検出することで放射線の種類や量を特定します。この技術は、量子ドット、ナノワイヤー、グラフェンといった多様なナノ材料の特性を最大限に活用し、放射線検出の新たな可能性を切り開いています。

ナノ放射線センサーには、その検出原理や使用されるナノ材料によっていくつかの主要な種類が存在します。一つ目は、半導体ナノ構造をベースとしたセンサーです。シリコンナノワイヤーやゲルマニウムナノワイヤー、あるいはIII-V族半導体ナノ構造などが用いられ、放射線がこれらの材料に衝突することで電子と正孔のペアが生成され、その結果生じる電流変化を検出します。これにより、高エネルギー分解能が期待されます。二つ目は、量子ドットをベースとしたセンサーです。CdSe、PbS、CsPbBr3などの量子ドットは、放射線によって励起されると特定の波長の光を発する(シンチレーション)性質を持ち、その光を検出することで放射線を測定します。波長可変性や高効率、溶液プロセスによる製造可能性が利点です。

三つ目は、グラフェンや二次元材料をベースとしたセンサーです。グラフェンやMoS2といった極薄の二次元材料は、放射線によるキャリア密度の変化や電気抵抗の変化を非常に敏感に捉えることができます。これにより、極めて薄く柔軟なセンサーの実現や、室温での高感度動作が可能となります。さらに、従来のシンチレーター材料をナノ粒子化したナノシンチレーターも開発されており、高密度で高い光出力を持ちながら、センサーの小型化に貢献しています。また、放射線がガスを電離させる現象を利用し、そのイオンをナノ構造電極で検出するナノ構造を用いたガス検出器も、特に中性子線検出などで注目されています。

ナノ放射線センサーの用途は多岐にわたります。医療分野では、X線CT、PET、SPECTなどの画像診断装置の高性能化に貢献し、より鮮明で低被ばくな診断を可能にします。また、放射線治療における線量モニタリングの精度向上や、小型でウェアラブルな個人被ばく線量計としての利用も期待されています。安全保障および環境モニタリングの分野では、核物質の検知、テロ対策、原子力発電所周辺や事故現場での放射線量モニタリング、さらには食品、水、土壌中の放射性物質検出に不可欠な技術となります。産業分野では、非破壊検査(X線検査など)の高精度化、宇宙線検出、高エネルギー物理学実験、半導体製造プロセスにおける品質管理など、幅広い応用が考えられます。宇宙開発においても、宇宙空間での放射線環境モニタリングや宇宙船、宇宙飛行士の被ばく管理に重要な役割を果たします。

ナノ放射線センサーの実現には、様々な関連技術の進歩が不可欠です。まず、ナノ材料合成技術が挙げられます。化学気相成長法(CVD)、原子層堆積法(ALD)、溶液プロセス、リソグラフィー技術などを駆使して、高品質で均一なナノ構造を精密に制御する技術が求められます。次に、微細加工技術も重要です。電子ビームリソグラフィーやフォトリソグラフィー、エッチング技術などを用いて、ナノスケールのセンサー構造を正確に形成します。また、微弱な放射線信号をノイズから分離し、高精度に解析するための信号処理技術や、AIを用いた放射線源の特定、線種判別、異常検知を行うAI技術も不可欠です。複数のナノセンサーをアレイ化し、広範囲をカバーしたり、多機能化したりする集積化技術、特にMEMS/NEMS技術との融合も進んでいます。さらに、ウェアラブルデバイスやIoTデバイスへの応用を見据え、超低消費電力設計を実現する低消費電力化技術も重要な研究開発テーマです。

ナノ放射線センサーの市場背景を見ると、その需要は世界的に高まっています。医療診断の高度化と放射線治療の普及、原子力災害への意識向上と環境モニタリングの強化、そして核テロなどの安全保障上の脅威への対応が、高感度かつ小型の放射線センサーへのニーズを加速させています。また、宇宙開発の活発化も新たな市場を創出しています。技術的側面では、ナノテクノロジーの成熟と材料科学の発展が、高性能なナノ放射線センサーの実現を可能にしています。製造コストの低減や量産化の可能性も、市場拡大の重要な要因です。一方で、ナノ材料の安定性や信頼性の確保、長期的な耐久性、環境耐性、そして標準化や規制への対応といった課題も存在します。現在、大学や研究機関が基礎研究をリードし、大手電機メーカー、医療機器メーカー、セキュリティ関連企業が応用研究や製品開発を進めており、スタートアップ企業も特定のニッチ市場を狙って参入しています。

将来展望として、ナノ放射線センサーはさらなる小型化と高感度化が進むと予測されます。これにより、ウェアラブル線量計やスマートフォン連携型センサーなど、個人が日常的に利用できるデバイスが普及し、極微量の放射線をリアルタイムで検出可能なシステムが実現するでしょう。また、多機能化とスマート化も重要な方向性です。放射線種、エネルギー、方向などを同時に識別できるマルチスペクトルセンサーや、AIと連携して自動で異常を検知・報告するスマートセンサーネットワークの構築が進むと考えられます。新材料や新原理の探求も活発に行われ、室温超伝導体やトポロジカル材料など、新たな量子材料の応用や、放射線による直接的な電気信号変換効率の向上などが期待されます。製造プロセスの簡素化と量産技術の確立により、コストダウンが進み、より広範な分野での利用が加速するでしょう。これにより、発展途上国における医療や環境モニタリングへの貢献も期待されます。最終的には、ナノ放射線センサーの普及は、放射線に対する社会全体の安全意識を向上させ、より安全な社会の実現、医療診断の早期化・精密化による健康寿命の延伸、そして宇宙探査の安全性向上に大きく寄与すると考えられます。