ナノセンサー市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ナノセンサー市場レポートは、タイプ(生体ナノセンサー、化学ナノセンサーなど)、最終用途分野(ヘルスケア、家電、航空宇宙・防衛など)、テクノロジー(電気化学、光学、電磁、圧電など)、および地域(北米、南米、欧州、アジア太平洋など)によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ナノセンサー市場の概要

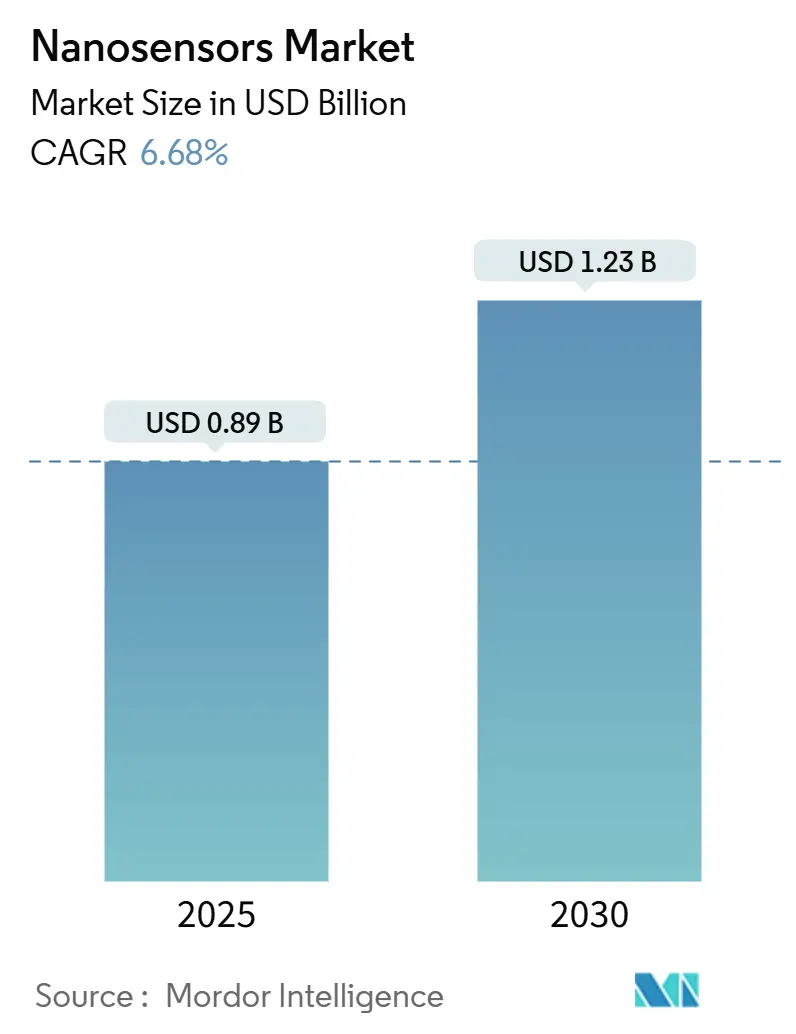

ナノセンサー市場は、2025年には0.89億米ドルと推定され、2030年までに1.23億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.68%で成長する見込みです。この成長は、電子機器およびヘルスケア分野における小型化への圧力、量子ドット製造コストの急激な低下、そして予知保全IoTシステムの普及拡大という三つの主要な要因に支えられています。さらに、政府によるナノテクノロジープログラム、ポイントオブケア診断の展開、および防衛分野における微量爆発物検出の需要が、ナノセンサー市場の対象範囲を広げています。競争は激化しており、半導体大手は単層カーボンナノチューブの供給を確保するために垂直統合を進める一方、ニッチな開発企業は超選択的な生化学センシングに注力しています。同時に、規制当局はナノ毒性に関するガイドラインを策定しており、これが最終化されれば製品承認が加速する可能性があります。

主要なレポートのポイント

* タイプ別: 化学ナノセンサーは2024年にナノセンサー市場シェアの33.2%を占めました。一方、物理ナノセンサーは2030年までに7.4%のCAGRで最も速い成長を記録すると予測されています。

* 最終用途別: ヘルスケア分野が2024年に37.5%の収益シェアで市場を牽引しました。航空宇宙・防衛分野は2030年までに8.1%のCAGRで拡大すると予測されています。

* 技術別: 電気化学プラットフォームは2024年にナノセンサー市場規模の28.9%を占めました。電磁アプローチは2030年までに7.6%のCAGRで進展すると予想されています。

* 地域別: 北米は2024年に収益の31.4%を占めました。一方、アジア太平洋地域は2025年から2030年の間に8.2%のCAGRで成長すると予測されています。

世界のナノセンサー市場のトレンドと洞察

促進要因

* 電子機器とウェアラブルの小型化と統合(CAGRへの影響: +1.2%):

消費者向けおよび医療機器メーカーは、デバイスのフォームファクターを拡大することなくバイオマーカーを追跡するサブ100nmのセンシング要素を組み込んでいます。Appleの最新のヘルスウォッチは、連続的な血糖値と酸素飽和度モニタリングのためのナノセンサーアレイを統合しており、商業的な準備が整っていることを示し、2027年までに2億米ドルの追加収益を促進すると見られています。Samsungの特許出願は、スマートフォンにおけるリアルタイムのアレルゲン検出を示唆しており、航空宇宙部品は空間制約のある環境でのひずみ測定にナノセンサーを採用しています。ウェアラブル医療機器に対するFDAの迅速な審査は、製品投入サイクルを短縮し、イノベーターが先行者利益を獲得することを可能にしています。

* 政府資金によるナノテクノロジー研究プログラム(CAGRへの影響: +0.9%):

公共支出は長期的な需要を支えています。米国の国家ナノテクノロジーイニシアチブは2024年に18億米ドルを計上し、その約4分の1がセンシング研究に割り当てられました。中国の第14次五カ年計画とEUのHorizon Europeは、量子ドットおよびカーボンナノチューブ施設に同等の資源を投入し、ナノセンサー基板に対する安定した需要を生み出しています。防衛機関はこの技術を戦略的と見なし、景気後退時でも予算を確保し、安定した調達契約のパイプラインを保証しています。

* ポイントオブケア診断の急速な拡大(CAGRへの影響: +1.1%):

分散型検査には、患者のベッドサイドでラボレベルの感度が必要です。電気化学ナノセンサーは現在、トロポニンとC反応性タンパク質を単一分子レベルで検出し、心臓イベントの診断時間を数時間から数分に短縮しています。AbbottのFDA承認のグルコースモニターは商業的実現可能性を検証しており、ナノセンサー対応デバイスは2024年に450億米ドルのポイントオブケアセグメントの12%を占めました。地方の診療所は、中央のラボに頼ることなく血液検査結果を提供するポータブル機器に依存しており、規制当局は画期的な診断ハードウェアの迅速な承認経路を策定しています。

* 産業用予知保全IoT導入の急増(CAGRへの影響: +0.8%):

風力タービン群、自動車生産ライン、化学プラントは、マクロスケールセンサーよりも早く振動異常、ガス漏れ、熱スパイクを検出するナノセンサーを統合しています。General Electricのフィールド試験では、2024年に計画外のメンテナンスを35%削減しました。SiemensとHoneywellは現在、ナノセンサーモジュールを分析ソフトウェアとバンドルし、稼働時間の向上に関連するサブスクリプション収益を目指しています。新たなISO標準は、ナノセンサーの仕様を調達テンプレートに統合し、その採用を強化するでしょう。

* 防衛分野における微量爆発物およびCBRN検出の需要(CAGRへの影響: +0.7%):

防衛分野では、微量爆発物や化学・生物・放射性・核(CBRN)物質の検出に対する需要が高まっています。ナノセンサーは、これらの脅威を早期かつ高感度に検出できるため、国家安全保障において重要な役割を果たしています。

* 量子ドットのコスト曲線改善(CAGRへの影響: +0.6%):

量子ドットの製造コストが改善していることも、ナノセンサーの普及を後押ししています。これにより、より多くのアプリケーションで量子ドットベースのナノセンサーが経済的に実現可能になっています。

抑制要因

* 複雑なナノ製造のスケーラビリティのボトルネック(CAGRへの影響: -1.4%):

サブ50nmリソグラフィには、1台あたり2億米ドルかかる極端紫外線(EUV)ツールが必要であり、設備投資予算を圧迫し、世界の生産能力を制限しています。歩留まり率は60%を下回っており、これは半導体ラインの標準の3分の1であり、ユニット経済を押し上げています。TSMCの公開情報によると、欠陥密度の課題により、生産コストが予測指標の3倍になっています。これらの制約は、完全にナノスケールのソリューションの性能優位性を希薄化させるブレンドアーキテクチャを強制しています。

* ナノ毒性基準に関する規制の遅れ(CAGRへの影響: -0.8%):

FDA、EMA、その他の規制機関は、量子ドットやカーボンナノチューブの長期的な生体適合性試験プロトコルをまだ確立しておらず、平均承認期間に18ヶ月を追加する可能性があります。環境影響評価は未解決のままであり、産業展開における責任問題を高めています。メーカーは特注の毒性研究を実施する必要があり、これにより市場投入前の費用が増加し、投資回収期間が延長されます。

* 高湿度環境下での信号ドリフト(CAGRへの影響: -0.6%):

高湿度環境下でのナノセンサーの信号ドリフトは、特に熱帯・沿岸地域での信頼性に課題をもたらし、短期的には市場成長を抑制する要因となっています。

* 高純度SWCNTのサプライチェーン集中(CAGRへの影響: -0.9%):

高純度単層カーボンナノチューブ(SWCNT)のサプライチェーンが特定の地域や企業に集中していることは、供給の不安定性やコスト上昇のリスクをもたらし、中期的には市場成長の足かせとなる可能性があります。

セグメント分析

* タイプ別: 化学センサーが臨床応用を牽引

化学ナノセンサーは、医療診断および環境試験における強力な採用に牽引され、2024年にナノセンサー市場の33.2%という支配的なシェアを占めました。物理ナノセンサーは、高解像度の圧力およびひずみ測定に対する航空宇宙分野の需要に後押しされ、クラス最速の7.4%のCAGRを記録しました。生物学的ナノセンサーは、薬剤のモニタリングのための単一分子検出を活用し、精密治療のニッチを占めています。Abbottのプロトタイプが複数のバイオマーカーを同時にスクリーニングしているように、ハイブリッドデバイスは現在、化学的選択性と生物学的特異性を融合させています。分析化学に対する規制当局の理解は、化学ナノセンサーの承認経路をよりスムーズにし、機械工学標準は物理センサーの展開を加速させています。

並行して、高度な表面機能化方法はカテゴリーの境界を曖昧にし、学際的なアプリケーションを可能にしています。物理センサーは、MEMSプロセスの成熟によりユニットあたりのコストが削減され、自動車OEMからの関心を集めています。化学デバイスは、分子識別が重要な水質モニタリングで依然として好まれています。生物学的ナノセンサーは、プレミアム価格が正当化される集中治療環境をターゲットにし続けています。

* 最終用途別: ヘルスケアがリード、防衛が加速

ヘルスケア分野は、早期疾患検出と慢性疾患管理に対する絶え間ない需要により、2024年にナノセンサー市場収益の37.5%を占めました。航空宇宙・防衛分野は、化学的脅威検出の義務化と自律航法アップグレードに牽引され、2030年までに8.1%の最高CAGRを記録するでしょう。消費者向け電子機器は、スマートフォンやウェアラブルを介して安定した量産可能性を提供しますが、ユニット価格はより厳しくなっています。自動車採用企業は排出ガスモニタリングと予知保全の向上に注力しており、公益事業はグリッド完全性ナノセンサーを試験的に導入しています。

償還枠組みと知的財産保護は、ヘルスケア分野のプレミアム価格を維持しています。防衛契約は、特殊な微量爆発物検出器の安定した量を保証します。スマートフォン大手は消費者向けユースケースを検証し、サプライヤーを低コスト・大量生産ラインへと促しています。自動車分野の成長は、ナノセンサーパッケージを義務化するより厳しい排出ガス規制を待っています。

* 技術別: 電気化学が優勢、電磁が台頭

電気化学設計は、ナノメートル寸法によくスケールする数十年前の電気分析基盤を活用し、2024年のナノセンサー市場規模の28.9%を占めました。電磁代替技術は、ワイヤレス電力伝送がインプラントや過酷な環境ノードにおける物理コネクタの必要性を排除するため、2030年までに年間7.6%の成長率で拡大すると予想されています。光学ナノセンサーは、分光学的指紋認証を必要とするアプリケーションでリーダーシップを維持しており、圧電およびナノメカニカルソリューションは、特殊な力および変位測定のニッチに対応しています。

Texas Instrumentsの最近の設備投資は、特にバッテリーレス医療インプラント向けの電磁プラットフォームに対する商業的信頼を示しています。光学デバイスはコスト障壁に直面していますが、選択性が価格感度よりも優先される医薬品品質管理において優れています。技術競争は、性能と製造可能性のバランスを取る電気化学および電磁モダリティに集約されつつあります。

地域分析

* 北米:

北米は、防衛契約、FDA承認の医療機器、堅調なベンチャー資金エコシステムに牽引され、2024年にナノセンサー市場収益の31.4%を占めました。米国国防総省だけでも、2024年にナノセンサーの研究開発に3億4000万米ドルを予算化しました。カナダの量子ドット工場とメキシコの費用対効果の高い電子機器組立は、この地域のサプライチェーンを補完しています。規制の迅速承認プログラムは市場参入を加速させますが、厳しい環境規制は多大なコンプライアンスコストを課しています。

* アジア太平洋:

アジア太平洋地域は、2030年までに8.2%のCAGRで拡大し、北米との差を縮めると予測されています。中国の23億米ドルのセンサーイニシアチブ、日本のSociety 5.0スマートシティアジェンダ、韓国のK-半導体ベルトは、国内の製造ラインを育成しています。低い運用コストは、世界の委託製造を引き付けています。シンガポールと台湾は高精度アセンブリを供給し、インドはアフターマーケットサービスと校正の分野で地位を確立しています。

* ヨーロッパ:

ヨーロッパは、自動車および産業分野からの堅調な需要を維持しており、ドイツは車両排出ガスセンシングを主導し、オランダは科学計測器に注力しています。REACH規制は認証サイクルを長期化させますが、コンプライアンスに精通したサプライヤーには報われます。フランスと英国は、防衛関連のナノセンサープログラムに研究資金を投入しています。

* 中東・アフリカ、南米:

中東・アフリカは、ナノセンサーの耐久性が高いマージンを生み出す油田監視において、初期の採用が見られます。南米は遅れており、特殊な鉱業および環境修復のパイロットプロジェクトに限定されています。

競争環境

Texas Instruments、STMicroelectronics、Samsungなどの企業は、大規模な製造施設を活用して、小規模な競合他社よりもダイあたりのコストを低く抑えています。Applied Nanodetectors、Universal Biosensorsなどの専門企業は、10億分の数桁のガス検出など、超特異的な性能指標で優位に立っています。材料サプライヤーとデバイスメーカーが量子ドットやカーボンナノチューブのリードタイムの長い原料を確保するため、垂直パートナーシップが強化されています。

HoneywellとSiemensは、ナノセンサーを分析ソフトウェアとバンドルし、定期的なサービス料金を獲得しています。特許出願は電気化学アーキテクチャに集中している一方、電磁センシングは成長するIPフロンティアを生み出しています。環境モニタリングにおける耐久性のギャップは、ナノセンサーハウジングを堅牢化できる新規参入企業にとっての機会を提供しています。全体として、競争優位性は現在、個別の部品ではなく、材料科学、チップ設計、データ解釈を統合した一貫したプラットフォームにかかっています。

ナノセンサー業界のリーダー

* Agilent Technologies Inc.

* Analog Devices Inc.

* Honeywell International Inc.

* OMRON Corporation

* Bruker Corporation

最近の業界動向

* 2024年9月: Texas Instrumentsは、テキサス州リチャードソンキャンパスのナノセンサー生産能力拡大に8500万米ドルを割り当て、年間1000万ユニットの量子ドット組立ラインを追加しました。

* 2024年8月: Samsungの連続血糖値ナノセンサーはFDAの画期的医療機器指定を受け、2025年の商業デビューへの道を開きました。

* 2024年7月: STMicroelectronicsはApplied Nanodetectorsを1億2000万米ドルで買収し、自動車顧客向けのガス検出ポートフォリオを強化しました。

* 2024年6月: Honeywellは、予知保全ユースケース向けに5年間のバッテリー寿命を提供するワイヤレス産業用ナノセンサー製品群を発表しました。

本レポートは、グローバルナノセンサー市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法から始まり、市場の現状、成長予測、主要な促進要因と抑制要因、競争環境、そして将来の展望までを網羅しています。

市場規模と成長予測

ナノセンサー市場は、2025年には0.89億米ドル規模に達し、2030年までには1.23億米ドルに成長すると予測されています。特に、航空宇宙および防衛分野は、化学的脅威の検出やナビゲーションシステムの必要性から、8.1%という最も高い年平均成長率(CAGR)を示す見込みです。技術別では、電気化学式ナノセンサーが成熟した分析化学の基盤を背景に、収益シェアの28.9%を占め、市場を牽引しています。地域別では、政府のロードマップ、低い製造コスト、堅牢なエレクトロニクスサプライチェーンに支えられ、アジア太平洋地域が8.2%のCAGRで成長し、多大な投資を集めています。

市場促進要因

市場の成長を促進する主な要因としては、電子機器の小型化とウェアラブルデバイスへの統合が挙げられます。また、政府資金によるナノテクノロジー研究プログラムの推進、ポイントオブケア診断の急速な拡大も重要な推進力です。さらに、産業用予知保全IoT導入の急増、防衛分野における微量爆発物やCBRN(化学・生物・放射性物質・核物質)検出の需要、そして量子ドットのコスト曲線改善も市場拡大に寄与しています。

市場抑制要因

一方で、市場の成長を妨げる要因も存在します。複雑なナノ製造におけるスケーラビリティのボトルネック、ナノ毒性基準に関する規制の遅れ、高湿度環境下での信号ドリフト、高純度単層カーボンナノチューブ(SWCNT)のサプライチェーンの集中などが挙げられます。特に、製造における高コストの極端紫外線リソグラフィーや60%を下回る歩留まり率が、スケーリングを困難にし、単位あたりのコストを上昇させています。

市場セグメンテーション

市場は、タイプ別(生物学的ナノセンサー、化学的ナノセンサー、物理的ナノセンサー)、最終用途分野別(ヘルスケア、家電、航空宇宙・防衛、自動車・産業、発電、その他)、技術別(電気化学式、光学式、電磁気式、圧電式、ナノ機械式)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)に詳細に分析されています。

競争環境と将来展望

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析、およびAgilent Technologies Inc.、Analog Devices Inc.、OMRON Corporation、Honeywell International Inc.など多数の主要企業のプロファイルが提供されています。レポートはまた、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及しており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 電子機器の小型化とウェアラブル統合

- 4.2.2 政府資金によるナノテクノロジー研究プログラム

- 4.2.3 迅速なポイントオブケア診断の拡大

- 4.2.4 産業用予知保全IoT導入の急増

- 4.2.5 微量爆発物およびCBRN検出に対する防衛需要

- 4.2.6 量子ドットのコスト曲線改善

-

4.3 市場の阻害要因

- 4.3.1 複雑なナノ加工のスケーラビリティのボトルネック

- 4.3.2 ナノ毒性基準に関する規制の遅れ

- 4.3.3 高湿度環境下での信号ドリフト

- 4.3.4 高純度SWCNTのサプライチェーン集中

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 競争の激しさ

- 4.8.5 代替品の脅威

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 生体ナノセンサー

- 5.1.2 化学ナノセンサー

- 5.1.3 物理ナノセンサー

-

5.2 用途別

- 5.2.1 ヘルスケア

- 5.2.2 家庭用電化製品

- 5.2.3 航空宇宙・防衛

- 5.2.4 自動車・産業

- 5.2.5 発電

- 5.2.6 その他の最終用途分野

-

5.3 技術別

- 5.3.1 電気化学

- 5.3.2 光学

- 5.3.3 電磁

- 5.3.4 圧電

- 5.3.5 ナノメカニカル

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米地域

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他の欧州地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 東南アジア

- 5.4.4.6 その他のアジア太平洋地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 その他の中東地域

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

- 5.4.5.2.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Agilent Technologies Inc.

- 6.4.2 Analog Devices Inc.

- 6.4.3 オムロン株式会社

- 6.4.4 Honeywell International Inc.

- 6.4.5 Bruker Corporation

- 6.4.6 Texas Instruments Inc.

- 6.4.7 Lockheed Martin Corporation

- 6.4.8 STMicroelectronics N.V.

- 6.4.9 Robert Bosch GmbH

- 6.4.10 サムスン電子株式会社

- 6.4.11 Medtronic plc

- 6.4.12 Universal Biosensors Inc.

- 6.4.13 Hoffmann-La Roche Ltd.

- 6.4.14 Nanowear Inc.

- 6.4.15 AerBetic LLC

- 6.4.16 Applied Nanodetectors Ltd.

- 6.4.17 BreathDX Ltd.

- 6.4.18 Inanon Bio Inc.

- 6.4.19 LamdaGen Corporation

- 6.4.20 Vista Therapeutics Inc.

- 6.4.21 GBS Inc.

- 6.4.22 Applied Nanotech Inc. (PEN Inc.)

- 6.4.23 Oxonica Limited

- 6.4.24 Beijing ALT Technology Co.

- 6.4.25 NanoWorld AG

- 6.4.26 Sensonor AS

- 6.4.27 Synkera Technologies Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ナノセンサーとは、ナノメートルスケール(10億分の1メートル)の物質や構造を利用して、物理的、化学的、あるいは生物学的な情報を高感度かつ高精度に検出するデバイスの総称でございます。従来のセンサーと比較して、極めて小型でありながら、対象物質をより微量で、あるいはより早期に検出できる点が最大の特徴です。ナノテクノロジーの進展により、物質の量子力学的特性や表面積の増大といったナノスケール特有の現象を最大限に活用することで、これまでにない検出能力と機能性を実現しております。この技術は、医療、環境、産業など多岐にわたる分野での革新を促す基盤技術として、世界中で研究開発が進められております。

ナノセンサーはその検出対象や原理によって様々な種類に分類されます。まず、物理ナノセンサーは、温度、圧力、歪み、磁場、光といった物理量をナノスケールで検出するものです。例えば、ナノワイヤーやカーボンナノチューブの電気抵抗変化を利用した歪みセンサーや、量子ドットの光学的特性を利用した高感度な光センサーなどが挙げられます。次に、化学ナノセンサーは、特定の化学物質、ガス、イオンなどを選択的に検出します。グラフェンやカーボンナノチューブの表面に特定の分子が吸着した際の電気特性変化を利用したガスセンサーや、表面プラズモン共鳴(SPR)現象を利用して分子間の相互作用を検出するセンサーなどが代表的です。最後に、バイオナノセンサーは、DNA、タンパク質、ウイルス、細胞といった生体分子を高感度に検出するもので、蛍光ナノ粒子や量子ドットを用いたバイオイメージング、ナノポアを利用したDNAシーケンシング、抗体と抗原の特異的結合を利用した免疫センサーなどが開発されております。これらのナノセンサーは、それぞれ異なる原理と材料に基づいて、特定の検出ニーズに応えるべく進化を続けております。

ナノセンサーの用途は非常に広範であり、社会の様々な課題解決に貢献することが期待されております。医療・ヘルスケア分野では、がんや感染症の超早期診断、ポイントオブケア診断、体内埋め込み型センサーによる生体情報のリアルタイムモニタリング、さらにはドラッグデリバリーシステムへの応用が進められております。環境モニタリング分野では、大気中の微量な有害物質や水質汚染物質の検出、土壌汚染の監視などにより、環境保全と安全確保に貢献します。産業・製造分野では、製造プロセスの精密制御、製品の品質管理、構造物の健全性モニタリング、食品の安全性検査などに利用され、効率と安全性の向上に寄与します。防衛・セキュリティ分野では、化学兵器や生物兵器、爆発物などの検出システムとして、国家の安全保障に不可欠な技術となりつつあります。また、情報通信分野では、超小型・高密度なデータストレージや、次世代の通信デバイスへの応用も模索されており、私たちの生活をより豊かで安全なものに変える可能性を秘めております。

ナノセンサーの発展を支える関連技術も多岐にわたります。まず、ナノマテリアル技術は不可欠であり、カーボンナノチューブ、グラフェン、量子ドット、ナノワイヤー、ナノ粒子といった多様なナノ材料が、センサーの感度、選択性、安定性を向上させる鍵となります。これらの材料は、その特異な電気的、光学的、機械的特性により、ナノセンサーの性能を飛躍的に高めます。次に、微細加工技術は、ナノスケールの構造を精密に構築するために重要です。フォトリソグラフィ、電子ビームリソグラフィ、自己組織化技術などが用いられ、ナノセンサーの小型化と集積化を可能にします。また、MEMS(微小電気機械システム)やNEMS(ナノ電気機械システム)技術は、ナノセンサーを駆動するためのプラットフォームを提供し、センサーの機能性と信頼性を向上させます。さらに、センサーから得られる膨大なデータを解析し、意味のある情報に変換するためには、AI(人工知能)やデータ解析技術が不可欠です。これらの技術の融合により、ナノセンサーはよりスマートで自律的なシステムへと進化を遂げております。

ナノセンサーの市場は、医療、環境、IoT(モノのインターネット)分野での需要拡大を背景に、急速な成長を遂げております。特に、早期診断やリアルタイムモニタリングへのニーズの高まりが、市場を牽引する主要な要因となっております。世界中で研究開発投資が活発に行われ、多くのスタートアップ企業が革新的なナノセンサー技術を市場に投入しております。しかしながら、市場の拡大にはいくつかの課題も存在します。ナノスケールの材料や構造を精密に製造するためのコスト、量産技術の確立、そして製品としての信頼性や安定性の確保が大きな課題です。また、ナノセンサーから得られるデータのセキュリティやプライバシー保護、さらには国際的な標準化の推進も、今後の市場発展において重要な要素となります。これらの課題を克服し、ナノセンサー技術が社会に広く普及するためには、産学官連携による継続的な研究開発と技術革新が不可欠でございます。

ナノセンサーの将来展望は非常に明るく、私たちの社会に計り知れない影響をもたらす可能性を秘めております。今後は、さらなる小型化と高感度化が進み、単一分子レベルでの検出や、極めて微細な生体現象のリアルタイムモニタリングが可能になると期待されております。また、複数の検出機能を一つのデバイスに統合する多機能化や複合化が進み、より複雑な情報を同時に、かつ効率的に取得できるようになるでしょう。AIとの連携はさらに強化され、自己学習型のスマートセンサーや、予測分析を行うインテリジェントなセンサーネットワークが構築されることで、より高度な意思決定支援が可能となります。新たな応用分野としては、スマートシティにおけるインフラ監視、宇宙開発における極限環境下でのセンサー利用、さらには脳科学研究における神経活動の精密モニタリングなどが挙げられます。ナノセンサーの進化は、予防医療の飛躍的な進展、持続可能な社会の実現、そして安全保障の向上に大きく貢献し、私たちの生活の質を根本から変革する未来を切り開くことでしょう。