ネオバンキング市場 規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

ネオバンキング市場レポートは、口座タイプ(法人口座、普通預金口座)、サービス(モバイルバンキング、決済、送金、貯蓄口座、ローン、その他)、用途(個人、企業、その他用途)、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ネオバンキング市場の概要(2025年~2030年予測)

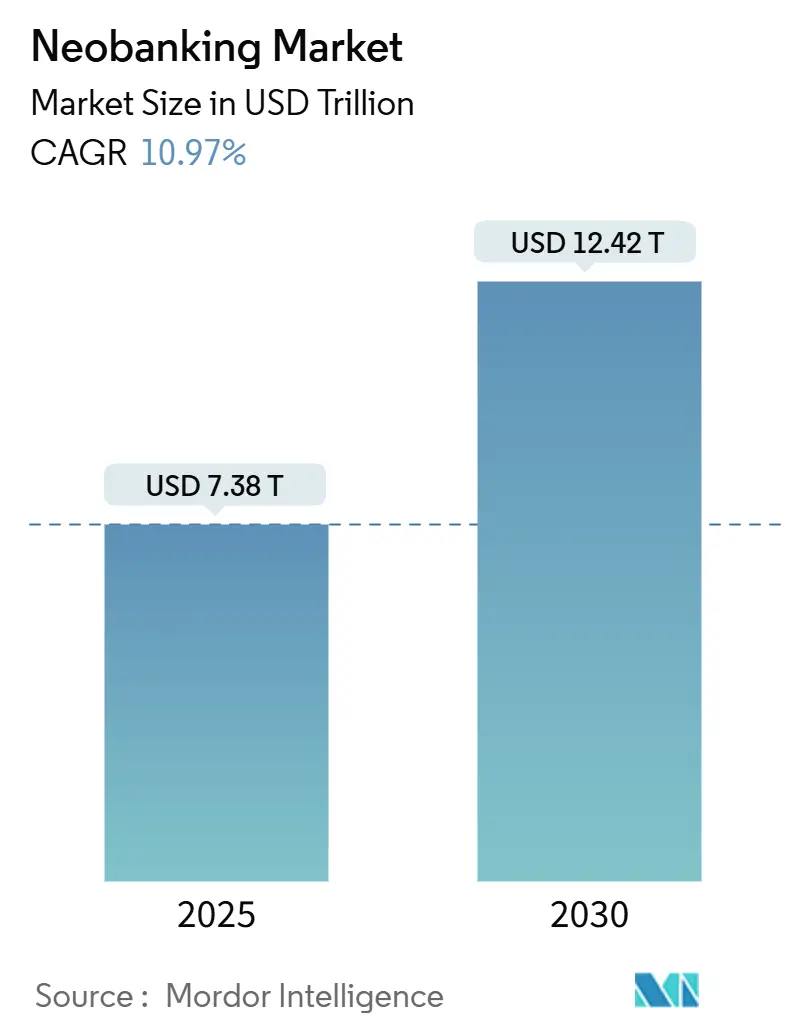

ネオバンキング市場は、2025年には7.38兆米ドル、2030年には12.42兆米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)10.97%で拡大する見込みです。この成長は、スマートフォンの急速な普及、オープンバンキングを支持する規制、そして直感的でデジタルな金融体験に対する顧客の需要によって推進されています。Nubankが1億1000万人以上の顧客を獲得し、Chimeが2025年5月に8億6400万米ドルの公募を完了したことは、デジタルファーストモデルが金融の主流になりつつあることを示しています。人工知能(AI)の進歩、リアルタイム決済、組み込み型金融(Embedded Finance)のパートナーシップが複数の成長ベクトルを生み出し、市場の拡大を後押ししています。一方で、欧州のデジタルオペレーショナルレジリエンス法(DORA)のような規制は、リスク管理を標準化し、競争の焦点を明確にし、コンプライアンスコストの上昇に伴う業界再編を加速させる可能性があります。

主要なレポートのポイント

* 口座タイプ別: 2024年には法人口座がネオバンキング市場シェアの68.37%を占め、普通預金口座は2030年までにCAGR 53.33%で拡大すると予測されています。

* サービス別: 2024年にはモバイルバンキングがネオバンキング市場収益の47.35%を占めましたが、ローンセグメントは2030年までにCAGR 54.44%で成長すると予測されています。

* アプリケーション別: 2024年には法人利用がネオバンキング市場規模の70.37%を占め、個人向けバンキングは2030年までにCAGR 57.44%で進展すると予測されています。

* 地域別: 2024年には欧州がネオバンキング市場収益の36.35%を占めてリードしましたが、アジア太平洋地域は2025年から2030年の間にCAGR 53.39%を記録すると予測されています。

世界のネオバンキング市場のトレンドと洞察:推進要因

市場の成長を牽引する主な要因は以下の通りです。

* スマートフォンの普及とインターネット接続の向上(CAGRへの影響2.8%): ラテンアメリカでは2023年に4億1800万人がモバイルインターネットを利用し、人口の65%に達しました。5Gの展開は、ビデオKYCや即時リスクスコアリングを含むより豊かなモバイルバンキング体験をサポートしています。GSMAのOpen Gatewayプログラムは、アカウント開設に不可欠な本人確認を効率化しています。StarlinkやOneWebとの衛星パートナーシップは、遠隔地へのネオバンキングのリーチを拡大しています。

* 支店を持たない運営モデルのコスト優位性(CAGRへの影響1.5%): デジタル銀行は支店運営費を回避し、従来の銀行よりも低いコスト・インカム比率を達成しています。N26は2024年に単一の欧州法人に転換後、収益が40%増加し、24市場での効率的な拡大を可能にしました。自動化とAIはさらなるコスト削減を約束しますが、コンプライアンス費用は増加傾向にあります。

* オープンバンキングとフィンテックライセンスに対する規制支援(CAGRへの影響0.8%): ブラジルでは2023年6月までに48億件のオープンファイナンスAPIコールが成功し、データ共有が製品革新を促進することを示しています。欧州のDORAフレームワークは、デジタルネイティブ企業に有利な運用レジリエンス基準を調和させています。OECDの研究によると、ブラジルのように銀行集中度が低い市場では、オープンデータ規制が競争を促進するため、フィンテックの採用が速いことが分かっています。

* 統合された金融ツールに対する中小企業(SME)の需要(CAGRへの影響0.7%): 中小企業は、決済、融資、財務管理、分析を統合したプラットフォームを求めています。N26はビジネス口座のウェイティングリストを開始し、法人預金への戦略的重点を示しています。Banking-as-a-Service(BaaS)プロバイダーのUnitは、地域銀行と提携し、SME顧客がコアソフトウェアに金融ワークフローを組み込めるようにしています。

* リアルタイム決済インフラの規模拡大加速(CAGRへの影響0.6%): ブラジルのPix、インドのUPI、米国のFedNow、欧州のSEPA Instantなどのリアルタイム決済システムは、ネオバンキングの規模拡大を加速させています。

* AI駆動のハイパーパーソナライゼーションによる顧客維持率向上(CAGRへの影響0.5%): AIを活用した超パーソナライゼーションは、顧客のエンゲージメントと維持率を高めています。

世界のネオバンキング市場のトレンドと洞察:阻害要因

市場の成長を妨げる主な要因は以下の通りです。

* サイバーセキュリティとデータプライバシーの懸念(CAGRへの影響1.2%): 金融機関は、マネーロンダリング対策(AML)アラートや詐欺の試みの増加に直面しており、規制当局はより強力な管理を求めています。欧州のGDPRは厳格な同意規則を定め、DORAはクラウドベンダーへの監視を拡大し、セキュリティ層への継続的な投資を強制しています。

* 収益性と高い顧客獲得コスト(CAC)の圧力(CAGRへの影響0.9%): 欧州でのインターチェンジ手数料の上限は、従来の収益源を圧迫し、デジタル銀行は金利収入への依存度を高めています。Chimeの公開申請は、混雑した市場でのブランド認知度獲得にかかる高いマーケティング費用を示しています。ベンチャー資金の冷え込みにより、経営陣は顧客獲得よりも損益分岐点到達を優先しています。

* 主要管轄区域におけるインターチェンジ手数料の上限(CAGRへの影響0.8%): 欧州、英国、オーストラリアなどでのインターチェンジ手数料の上限は、ネオバンキングの収益モデルに影響を与えています。

* ライセンス取得のための提携銀行への依存(CAGRへの影響0.7%): 多くのネオバンクは、銀行ライセンスを持たないため、提携銀行に依存しており、これが成長の制約となる場合があります。

セグメント分析

* 口座タイプ別:法人口座が市場を牽引

2024年には法人口座がネオバンキング市場収益の68.37%を占め、企業が統合された資金管理ツールを求めていることを示しています。法人の利用者は、個人顧客よりも高い取引額と予測可能な手数料収入を生み出します。普通預金口座は、N26の欧州13市場での4%の金利提供のような競争力のある預金金利に支えられ、CAGR 53.33%で成長すると予測されています。組み込み型金融の提携により、ソフトウェアベンダーはフリーランスやオンライン事業者向けに専門口座をバンドルできるようになっています。

* サービス別:モバイルバンキングの優位性と融資の台頭

2024年にはモバイルバンキングが47.35%の収益を占め、新規ユーザーにとっての主要なアクセスポイントとしての役割を反映しています。しかし、AIモデルがキャッシュフローデータを分析し、数秒で少額融資を承認できるようになるにつれて、融資サービスはCAGR 54.44%で成長する見込みです。リアルタイム決済システムは回収の摩擦を減らし、ギグワーカーの収入源に合わせたマイクロ返済を可能にします。ネオバンクはモジュール型アーキテクチャに投資し、資産運用、保険、暗号通貨などの機能を単一のログインで追加できるようにしています。

* アプリケーション別:法人利用の優位性と個人利用の成長

2024年には法人アプリケーションがネオバンキング市場規模の70.37%を占めました。これは、自動化された支払、受取、キャッシュフロー予測に対する強い需要によるものです。企業は、生の取引データを運転資本の洞察に変える分析ダッシュボードに費用を支払います。給与計算システムとの統合は、口座を日常業務にさらに組み込み、解約障壁を高めます。個人向けバンキングの利用は小さいものの、主流の消費者がデジタル専用の関係を受け入れるにつれて、CAGR 57.44%で増加しています。AIチャットボットやゲーミフィケーションされた予算管理は、日々のエンゲージメントを育み、ロイヤルティを深めています。

地域分析

* 欧州: 2024年には36.35%の収益シェアでリードしました。PSD2やGDPRのような調和された規制が安全なデータ交換を促進し、競争条件を平準化しています。N26はBaFinによる成長制限が解除された後、2024年第3四半期に初の黒字を達成しました。リアルタイムのSEPA Instantの採用が拡大し、ネオバンクは36カ国でユーロ送金を数秒で決済できるようになっています。

* アジア太平洋: 2030年までにCAGR 53.39%で他地域を上回ると予測されています。インドのUPIエコシステムや中国のWeBankのような確立されたデジタル銀行が牽引しています。シンガポールやオーストラリアの規制サンドボックスは、新製品の管理された実験を促進し、市場投入までの時間を短縮しています。東南アジアのモバイルファーストの人口は、従来のデスクトップバンキングを飛び越えた採用を推進しています。

* 北米: 成熟しながらもダイナミックな市場です。Chimeの8億6400万米ドルのIPOは、ネオバンキング市場への投資家の信頼を裏付けています。FedNowの開始は、全国的な即時決済を拡大し、給与前払いのような革新をサポートしています。

* 南米: 包摂のホットスポットであり続けています。ブラジルのPixとオープンファイナンスの義務化は、Nubankを1億1000万人以上のユーザーに押し上げ、政策主導の破壊の力を示しています。

* 中東およびアフリカ: 量では遅れをとっていますが、大きな可能性を秘めています。GCCの規制当局は、国境を越えた商取引に焦点を当てたデジタル銀行ライセンスを発行しており、ナイジェリアの人口規模はインフラのギャップにもかかわらずベンチャーキャピタルを引き付けています。

競争環境

市場集中度は中程度であり、少数のハイパースケール企業がかなりの顧客基盤を支配していますが、ニッチな挑戦者にも余地を残しています。Nubankはブラジルのリアルタイム決済インフラと透明な手数料モデルを活用して1億1000万人以上のユーザーを獲得しています。RevolutとKlarnaは合わせて約1億3500万人の顧客にサービスを提供しています。WeBankは年間収益の10%以上を研究開発に投資し、独自のAIとクラウドインフラを構築して技術的障壁を高めています。従来の銀行もデジタル専用のスピンオフを立ち上げたり、APIスイートを通じて金融を組み込んだりして、競争を激化させています。

戦略的パートナーシップが規模を決定します。BaaS事業者は、ブランドがライセンスなしで口座を追加できるターンキーコンプライアンスおよび台帳ツールを提供していますが、資金調達の圧力により統合が進んでいます。組み込み型金融は、給与計算プラットフォーム、マーケットプレイスエコシステム、クリエイターエコノミーアプリに拡大し、日常のタッチポイントを口座開設のファネルに変えています。データ所有権と分析が競争の場となり、詳細な取引洞察を持つ機関は、リスクを評価し、報酬をカスタマイズし、詐欺をより迅速に検出できます。

規制への精通が競争上の優位性として浮上しています。N26のようにAMLシステムを積極的にアップグレードする企業は成長の停滞を回避できる一方、投資不足の企業は罰則に直面します。DORAの下でのサイバーレジリエンス要件は、すべてのプレーヤーにクラウドベンダーの監査と事業継続テストの実施を義務付けています。これらの基準を満たす機関は、法人顧客や大口預金者からの信頼を獲得し、ネオバンキング市場における好循環を強化します。

ネオバンキング業界の主要企業

* Nubank

* Revolut

* Chime

* N26

* Starling Bank

最近の業界動向

* 2025年1月: N26はドイツの株式会社から欧州会社(Societas Europaea)への転換を完了し、全欧州的な成長目標とガバナンスを整合させました。

* 2024年11月: Starling BankがEmberを買収し、Monzoが追加資本を調達しました。これは、欧州のデジタルバンキング分野におけるM&Aと資金調達の継続的な勢いを象徴しています。

* 2024年3月: N26は欧州13市場でInstant Savingsを開始し、段階的な金利と預金制限なしで最大4%の年利を提供しました。

* 2024年3月: Green Dot NetworkはREPAY、FACEBANK、およびY Combinatorが支援するスタートアップと提携し、90,000の小売店で現金取引を可能にしました。

本レポートは、グローバルなネオバンキング市場に関する詳細な分析を提供しており、市場の定義、調査範囲、および調査方法について説明しています。

エグゼクティブサマリーでは、ネオバンキング市場の主要な洞察が提示されています。2025年におけるネオバンキング市場規模は7.38兆米ドルに達すると予測されており、2030年までに年間平均成長率(CAGR)10.97%で成長すると見込まれています。地域別では、アジア太平洋地域が2025年から2030年にかけて53.39%という最も速いCAGRを記録すると予測されています。アカウントタイプ別では、ビジネスアカウントが2024年にネオバンキング市場シェアの68.37%を占め、主要なセグメントとなっています。主要なプレーヤーとしては、Nubank、Revolut、Klarna、WeBank、Chimeなどが挙げられます。また、欧州のデジタル銀行を形成する規制として、統一された運用リスク基準を定める「デジタル運用レジリエンス法(Digital Operational Resilience Act)」が注目されています。

市場の状況分析では、ネオバンキング市場を牽引する主要な要因と、その成長を阻害する要因が詳細に検討されています。市場の推進要因としては、スマートフォンの普及とインターネット利用の拡大、支店を持たない運営モデルによるコスト優位性、オープンバンキングやフィンテックライセンスに対する規制当局の支援、中小企業(SME)による統合型金融ツールへの需要、Pix、UPI、FedNowなどのリアルタイム決済システムの普及による規模拡大、そしてAIを活用したハイパーパーソナライゼーションによる顧客維持率の向上が挙げられます。一方、市場の阻害要因としては、サイバーセキュリティとデータプライバシーに関する懸念、収益性と高い顧客獲得コスト(CAC)による圧力、主要な管轄区域におけるインターチェンジ手数料の上限設定、およびライセンス取得における提携銀行への依存が指摘されています。さらに、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、そしてポーターのファイブフォース分析(新規参入の脅威、サプライヤー(BaaSプロバイダー)の交渉力、バイヤー(個人・SME顧客)の交渉力、代替品(ビッグテックウォレット、スーパーアプリ)の脅威、業界内の競争)を通じて、市場の競争構造が深く掘り下げられています。

市場規模と成長予測は、複数のセグメントにわたって提供されています。アカウントタイプ別では、ビジネスアカウントと貯蓄アカウントに分類されます。サービス別では、モバイルバンキング、決済、送金、貯蓄アカウント、ローン、その他のサービスが含まれます。アプリケーション別では、個人利用、企業利用、その他のアプリケーションに分けられます。地理的分析では、北米、南米、欧州、アジア太平洋、中東およびアフリカといった主要地域および国々が詳細に分析されています。

競争環境のセクションでは、市場の集中度、戦略的な動き、市場シェア分析が提示されています。Nubank、Revolut、Chime、N26、Starling Bank、Monzo、KakaoBank、WeBank、Tinkoff、Banco Inter、Wise、SoFi、MoneyLion、Paytm Payments Bank、Atom Bank、Fidor Bank、Orange Bank、Dave、Varo Bank、bunqなど、主要な20社の企業プロファイルが詳細に記載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

市場の機会と将来の展望では、非金融プラットフォームとのエンベデッドファイナンス提携や、軽量なデジタルオンボーディングを通じた地方および銀行サービス未利用者層の顧客獲得といった、今後の成長戦略が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 スマートフォンとインターネットの普及率の上昇

- 4.2.2 支店を持たない運営モデルのコスト優位性

- 4.2.3 オープンバンキングとフィンテックライセンスに対する規制支援

- 4.2.4 中小企業における統合金融ツールの需要

- 4.2.5 規模を加速させるリアルタイム決済レール(Pix、UPI、FedNow)

- 4.2.6 AIを活用したハイパーパーソナライゼーションによる顧客維持率の向上

- 4.3 市場の阻害要因

- 4.3.1 サイバーセキュリティとデータプライバシーに関する懸念

- 4.3.2 収益性と高いCAC(顧客獲得コスト)の圧力

- 4.3.3 主要な管轄区域におけるインターチェンジ手数料の上限

- 4.3.4 ライセンス取得における提携銀行への依存

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力(Banking-as-a-Serviceプロバイダー)

- 4.7.3 買い手の交渉力(個人および中小企業顧客)

- 4.7.4 代替品の脅威(ビッグテックウォレット、スーパーアプリ)

- 4.7.5 業界内の競争

5. 市場規模と成長予測

- 5.1 口座タイプ別

- 5.1.1 法人口座

- 5.1.2 普通預金口座

- 5.2 サービス別

- 5.2.1 モバイルバンキング

- 5.2.2 決済

- 5.2.3 送金

- 5.2.4 普通預金口座

- 5.2.5 ローン

- 5.2.6 その他

- 5.3 用途別

- 5.3.1 個人

- 5.3.2 法人

- 5.3.3 その他の用途

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 カナダ

- 5.4.1.2 米国

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 英国

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 スペイン

- 5.4.3.5 イタリア

- 5.4.3.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.3.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.3.8 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 インド

- 5.4.4.2 中国

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 韓国

- 5.4.4.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.4.4.7 その他のアジア太平洋地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東およびアフリカ地域

- 5.4.1 北米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Nubank

- 6.4.2 Revolut

- 6.4.3 Chime

- 6.4.4 N26

- 6.4.5 Starling Bank

- 6.4.6 Monzo

- 6.4.7 KakaoBank

- 6.4.8 WeBank

- 6.4.9 Tinkoff

- 6.4.10 Banco Inter

- 6.4.11 Wise (旧TransferWise)

- 6.4.12 SoFi

- 6.4.13 MoneyLion

- 6.4.14 Paytm Payments Bank

- 6.4.15 Atom Bank

- 6.4.16 Fidor Bank

- 6.4.17 Orange Bank

- 6.4.18 Dave

- 6.4.19 Varo Bank

- 6.4.20 bunq

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ネオバンキングとは、主にデジタル技術を駆使し、従来の銀行が抱える物理的な店舗やレガシーシステムといった制約から解放された、新しい形態の金融サービスを指します。これは、フィンテック(金融とテクノロジーの融合)の一分野として急速に発展しており、顧客体験の向上、手数料の低減、迅速なサービス提供を最大の強みとしています。多くの場合、スマートフォンアプリを通じて全てのサービスが完結し、時間や場所を選ばずに利用できる利便性が特徴です。従来の銀行が「店舗」を基盤としていたのに対し、ネオバンキングは「データ」と「テクノロジー」を基盤としており、顧客一人ひとりにパーソナライズされた金融体験を提供することを目指しています。チャレンジャーバンクやデジタルバンクといった呼称も用いられ、既存の銀行業界に新たな競争と革新をもたらしています。

ネオバンキングにはいくつかの種類が存在します。一つは、自ら銀行免許を取得し、完全に独立した銀行として運営する「フルライセンス型」です。これらは既存の銀行とは異なる独自のビジネスモデルと技術スタックを持ち、ゼロからデジタルネイティブなサービスを構築します。海外ではMonzoやN26などがこの代表例ですが、日本では銀行免許取得のハードルが高いため、まだ数は多くありません。もう一つは、既存の銀行が持つ銀行免許やインフラを借りてサービスを提供する「BaaS(Banking as a Service)利用型」です。この場合、ネオバンキング企業は顧客インターフェースやマーケティング、特定の金融サービス開発に特化し、バックエンドの銀行業務は提携先の銀行に委ねます。これにより、迅速な市場参入とコスト削減が可能となります。さらに、既存のメガバンクや地方銀行が、ネオバンキングのコンセプトを取り入れて立ち上げたデジタルブランドや子会社も存在します。例えば、日本ではふくおかフィナンシャルグループが設立した「みんなの銀行」がこれに該当し、既存銀行の信頼性とネオバンキングの利便性を融合させたモデルとして注目されています。また、特定の顧客層、例えば若年層、フリーランス、中小企業、あるいは特定の国籍の人々など、ニッチな市場に特化したサービスを提供するネオバンキングも増えています。

ネオバンキングが提供するサービスは多岐にわたります。基本的な銀行サービスとして、スマートフォンアプリを通じた口座開設、送金、決済(デビットカードやモバイル決済)は当然のことながら、従来の銀行よりもはるかに迅速かつ直感的に利用できます。さらに、AIを活用した支出分析ツールや予算管理機能、貯蓄目標設定機能など、顧客の資産管理をサポートするパーソナルファイナンス管理ツールが充実しています。少額からの投資サービスや、ロボアドバイザーとの連携、データに基づいた迅速な審査によるパーソナルローンや中小企業向けローンなども提供されることがあります。国際送金においては、従来の銀行よりも低コストかつ迅速なサービスを提供し、特に海外との取引が多い利用者にとって大きなメリットとなっています。また、API(Application Programming Interface)を通じて他のフィンテックサービスやライフスタイルアプリと連携し、金融サービスを生活のあらゆる場面にシームレスに組み込むことを可能にしています。これにより、顧客はよりパーソナライズされた、統合的な金融体験を享受できるようになっています。

ネオバンキングを支える関連技術は多岐にわたります。まず、サービスの基盤となるのが「クラウドコンピューティング」です。これにより、物理的なサーバーの維持管理コストを削減し、サービスの拡張性(スケーラビリティ)を確保し、迅速な新機能の展開を可能にしています。次に、「API(Application Programming Interface)」は、異なるシステムやサービス間でのデータ連携を可能にし、オープンバンキングの実現に不可欠な技術です。これにより、ネオバンキングは他のフィンテック企業や外部サービスと連携し、より多様なサービスを提供できるようになります。「AI(人工知能)」と「機械学習」は、顧客の取引履歴や行動パターンを分析し、パーソナライズされた金融アドバイスの提供、不正取引の検知、チャットボットによる顧客サポートなどに活用されています。これらの技術は「ビッグデータ分析」と組み合わされることで、顧客理解を深め、リスク管理を強化し、新たな金融商品の開発にも貢献しています。また、セキュリティと透明性を高める技術として「ブロックチェーン」の活用も研究されており、特に国際送金やデジタル資産管理の分野での応用が期待されています。そして、サービスのフロントエンドを担う「モバイルテクノロジー」は、スマートフォンアプリを通じて全てのサービスを提供する上で不可欠な要素であり、生体認証技術と組み合わせることで、セキュリティと利便性の両立を実現しています。

ネオバンキングが台頭してきた市場背景には、いくつかの要因が挙げられます。最も大きな要因の一つは、顧客ニーズの変化です。デジタルネイティブ世代の台頭により、金融サービスにもデジタル化、利便性、スピードが強く求められるようになりました。従来の銀行が提供するサービスは、手続きの煩雑さや営業時間、店舗への訪問といった制約が多く、現代のライフスタイルに合致しなくなってきていました。一方で、既存の銀行は、長年にわたるレガシーシステム、高コスト体質、広範な店舗網の維持費、そして硬直的な組織文化といった課題を抱えており、迅速なデジタル変革が困難でした。このような状況下で、テクノロジーの進化、特にクラウド、API、AIなどの普及が、新たな金融サービスの創出を可能にしました。さらに、各国政府によるオープンバンキングの推進や、フィンテック企業への参入障壁の緩和といった規制緩和の動きも、ネオバンキングの成長を後押ししました。グローバルな視点で見ると、欧米を中心にネオバンキングが成功を収めている事例が多数現れ、それが日本市場にも影響を与えています。加えて、新型コロナウイルス感染症のパンデミックは、非接触・非対面サービスの需要を劇的に高め、ネオバンキングの利用を加速させる一因となりました。

ネオバンキングの将来展望は非常に明るいものと見られています。今後、さらなる「パーソナライゼーション」が進み、AIや機械学習の進化により、個々の顧客のライフステージや金融行動に最適化された、きめ細やかな金融体験が提供されるようになるでしょう。金融サービスは、単体で存在するのではなく、EC、ヘルスケア、教育といった金融以外のサービスとシームレスに連携し、顧客の生活全体をサポートする「エコシステム」の一部として機能するようになることが予想されます。BaaS(Banking as a Service)の進化は、銀行以外の多様な企業が自社の顧客基盤に対して金融サービスを提供することを可能にし、金融サービスの提供主体がさらに多様化するでしょう。規制当局は、イノベーションの促進と顧客保護のバランスを取りながら、新たな金融サービスに適した規制の枠組みを構築していくことが求められます。既存の銀行との関係においては、競争だけでなく、提携や買収といった協業の動きも活発化し、既存銀行のデジタル化を加速させる触媒としての役割も担うと考えられます。また、国境を越えたグローバルなサービス展開も進み、特に国際的なビジネスや生活を送る人々にとって、より利便性の高い金融インフラが提供されるようになるでしょう。将来的には、Web3やメタバースといった新たなデジタル空間との融合も視野に入り、これまでにない金融体験が生まれる可能性も秘めています。さらに、ESG(環境・社会・ガバナンス)投資やサステナブルファイナンスへの貢献も、ネオバンキングの重要な役割の一つとなっていくことでしょう。