神経領域臨床試験市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

脳神経疾患臨床試験市場レポートは、フェーズ(フェーズI、フェーズIIなど)、試験デザイン(介入研究、観察研究、拡大アクセス)、適応症(てんかん、脳卒中、アルツハイマー病、パーキンソン病、多発性硬化症、片頭痛など)、および地域(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

神経学臨床試験市場の概要

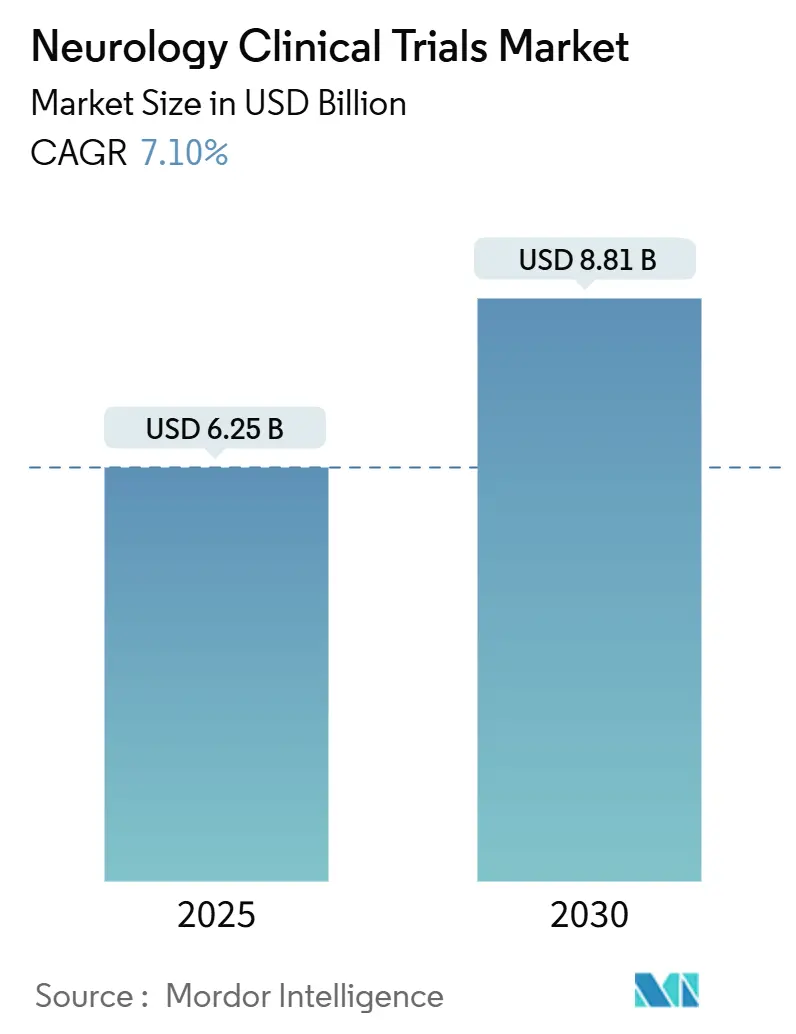

神経学臨床試験市場は、2025年には62.5億米ドルに達し、2030年までに88.1億米ドルに成長すると予測されており、この期間中の年平均成長率(CAGR)は7.10%です。この成長は、規制の近代化、デジタルヘルスツールの拡大、中枢神経系(CNS)研究への投資強化が相まって、画期的な神経治療薬の市場投入までの時間を短縮していることに起因しています。

分散型およびハイブリッド型試験モデルの急速な採用は、施設訪問の負担を軽減し、地理的範囲を広げ、データ密度を向上させています。また、検証済みの体液および画像バイオマーカーは、早期段階での「進むか否か」の決定を効率化しています。2025年には、神経系スタートアップへのベンチャー投資が過去最高水準に達しました。これは、これまで治療が困難であった疾患に対して疾患修飾効果を約束する遺伝子、細胞、およびブレイン・コンピューター・インターフェース(BCI)プラットフォームへの信頼によって推進されています。

コントラクト・リサーチ・オーガニゼーション(CRO)は、神経科学の能力を拡大し続けており、適応デザイン統計、分散型運用、複雑な神経外科的ロジスティクスを含むエンドツーエンドのサポートを提供しています。これは、小規模なバイオテクノロジー企業がますますアウトソーシングしている分野です。さらに、米国食品医薬品局(FDA)の神経変性疾患に対する迅速承認経路は、開発期間を短縮し、ファーストインクラスのアプローチを奨励しています。

主要なレポートのポイント

* フェーズ別: 2024年には、第III相試験が神経学臨床試験市場シェアの52.56%を占め、最も大きな割合を占めました。一方、第I相試験は2030年までに18.45%の最も高いCAGRを記録すると予測されています。

* 研究デザイン別: 2024年には、介入試験が収益の78.34%を占めました。分散型およびハイブリッド形式は、2030年までに22.17%のCAGRで成長すると予測されています。

* 適応症別: 2024年には、アルツハイマー病が神経学臨床試験市場規模の23.67%を占めました。筋萎縮性側索硬化症(ALS)に対する遺伝子および細胞治療プログラムは、2030年までに24.73%のCAGRで拡大すると予想されています。

* 地域別: 2024年には、北米が収益の42.32%を占めました。一方、アジア太平洋地域は2030年までに6.56%のCAGRで最も急速に成長する地域です。

世界の神経学臨床試験市場のトレンドと洞察

市場の推進要因

* 神経疾患の世界的な負担の増加: 現在、世界中で10億人以上が神経疾患に罹患しており、疾患修飾療法に対する緊急の需要が高まり、臨床試験の量が増加しています。アルツハイマー病だけでも5500万人に影響を与え、2050年までに倍増すると予測されており、アデュカヌマブとレカネマブのFDA承認後、アミロイドおよびタウ標的薬へのパイプラインシフトを促しています。パーキンソン病の有病率は1000万人を超え、京都大学のiPS細胞由来ドパミン作動性前駆細胞を用いた再生医療試験では、6人の患者のうち4人で運動スコアの改善が示されました。脳卒中の発生率も上昇を続けており、中国のチロフィバン研究では、10の脳卒中センターでアスピリンと比較して早期神経学的悪化を68%減少させました。人口の高齢化は、試験対象となるプールを拡大し、神経学臨床試験市場の複数年にわたる成長を確実なものにしています。

* 中枢神経系薬物開発への投資の増加: 2025年には、製薬会社とベンチャー投資家がCNSプログラムに過去最高の資金を投入しました。これは、より明確な規制経路と革新的な技術プラットフォームに魅力を感じているためです。アッヴィは、ギルガメッシュ・ファーマシューティカルズと20億米ドルの提携を結び、精神疾患向けの非幻覚性神経可塑性薬を開発しました。バイエルは、AB-1005遺伝子治療薬をパーキンソン病向けに4カ国で第II相試験に進めました。エーザイは、年間ベンチャー投資額を40億円に引き上げ、神経学スタートアップに重点を置いています。Nexus NeuroTech Venturesのような新しい専門ファンドも、BCI、遺伝子編集、神経免疫学プロジェクトを育成するために登場しました。資本流入は、概念実証の期間を短縮し、モダリティの選択肢を多様化させています。

* 神経治療薬に対する好意的な規制イニシアチブ: 世界中の当局は、安全性の監視を希薄化することなく、承認サイクルを短縮する合理化された経路を導入しました。FDAは、ADHD向けデジタル治療デバイスを2024年9月から特別管理下のクラスIIに再分類し、ソフトウェアベースの神経介入の迅速な承認を促進しました。血液ベースの神経フィラメント軽鎖(NfL)アッセイや複数のブレイン・コンピューター・インターフェースに対するブレークスルーデバイス指定は、新規エンドポイントとプラットフォームに対する規制当局の開放性を示しています。2024年のNIH-FDAワークショップでは、BCI臨床アウトカム評価のドラフトフレームワークが作成され、スポンサーが早期に当局の期待に沿うことができるようになりました。多国籍プロトコルなどの欧州の調和プロジェクトは、官僚的な負担をさらに軽減しています。これらの動きは、かつて高リスクプログラムを阻害していたボトルネックを解消することで、神経科学臨床試験市場を押し上げています。

* 試験デザインとデジタルヘルスにおける技術的進歩: 分散型臨床試験(DCT)は、eConsent、遠隔診療、ウェアラブルデバイスを活用して、移動が困難な参加者や認知機能が低下した参加者にリーチします。主要うつ病性障害に対するスマートフォン治療薬CT-152の完全盲検シャム対照試験であるMIRAI Remote Studyは、データ厳密性を維持しながらDCTの実現可能性を検証しました。Precision Neuroscienceは、1,024個の接点を持つワイヤレス皮質電極アレイのFDA承認を取得しました。これは、30日間頭蓋内に留置可能で、前例のない神経テレメトリーを提供します。バーチャルリアリティ認知トレーニングプラットフォームや消費者向け睡眠神経刺激ウェアラブルは、アウトカム測定をさらに豊かにします。これらのツールは、データ粒度を高め、脱落率を削減し、募集範囲を広げます。

市場の抑制要因

* 後期相神経科学試験の高コストと複雑性: 大規模なサンプルサイズ、長期にわたる追跡調査、複雑なアウトカム評価は、患者あたりのコストを膨らませます。HERCULES研究では、31カ国で1,131人の非再発性二次進行型多発性硬化症患者が登録され、進行性適応症に必要なロジスティクス規模を示しました。サノフィのフレキサリマブの並行第III相試験は、再発性および進行性コホートの両方で新規メカニズムを試験する際の財政的負担をさらに浮き彫りにしています。細胞治療てんかん研究は、神経外科センターと複数年にわたるモニタリングを必要とし、費用を増加させます。これらの資本的ハードルは、小規模企業を阻害し、主要な試験の地理的多様性を制限する可能性があります。

* CNS研究に対する厳格な倫理的および規制要件: 認知機能の低下は同意の複雑さを増し、埋め込み型デバイスは長期的な安全性監視を必要とします。NeuralinkのPRIME BCI試験は、治験用デバイス免除の下で参加者を72ヶ月間観察する必要があります。ファイザーのBHV-3000のような小児片頭痛試験は、二重の同意プロセスと専門的なモニタリングを必要とします。このような層は、期間を延長し、管理コストを追加するため、神経学臨床試験市場の短期的な成長を抑制します。

* 狭い適格基準による募集の課題: 特定の神経疾患、特に希少疾患では、厳格な患者選択基準が設けられており、適切な参加者の特定と募集が困難になることがあります。

* 限られた予測的前臨床モデル: 神経疾患の複雑性により、ヒトの病態生理を正確に模倣する前臨床モデルの開発が困難であり、臨床試験の成功率に影響を与える可能性があります。

セグメント分析

* フェーズ別: 早期段階のイノベーションが加速

2024年には、第III相試験が神経学臨床試験市場シェアの52.56%を占め、大規模な確認試験の高い収益比重を反映しています。しかし、遺伝子、細胞、BCIプログラムの増加に伴い、第I相試験は2030年までに18.45%のCAGRを示すと予想されています。UniQureのAMT-162 SOD1-ALS遺伝子治療は、1年以内に2番目の投与コホートに進み、迅速な早期相のスループットを強調しています。同様に、PrecisionのLayer 7安全性試験は、侵襲的神経技術に必要な先行評価の例です。この第I相活動の急増は、2027年以降に後期相の量を補充する堅固なパイプラインを示唆しています。

後期相試験は、支払い者による受け入れとガイドラインへの組み込みにとって依然として極めて重要です。トレブルチニブを用いたHERCULESの成功は、障害進行の31%遅延を示し、規制当局への申請と商業展開の準備を整えました。市販後第IV相試験は、支出は少ないものの、UCSFのオクレリズマブリンパ節メカニズム研究が示すように、適応症の拡大に不可欠な実世界のエビデンスを提供します。

* 研究デザイン別: 分散型モデルがエンゲージメントを変革

2024年の収益の78.34%は介入試験が占め、薬物およびデバイスの有効性評価がその中心でした。しかし、分散型およびハイブリッド形式は22.17%のCAGRで上昇すると予測されており、遠隔認知テスト、ePRO(電子患者報告アウトカム)取得、遠隔医療による安全性チェックを可能にするデジタルプラットフォームによって推進されています。うつ病に対するMIRAI Remote Studyのシャム対照スマートフォン治療薬は、規制当局が認める分散化の例となりました。ECG対応時計から家庭用EEGヘッドバンドに至るウェアラブルデータストリームは、適応アルゴリズムに供給され、有効性シグナルの早期検出を促進し、施設訪問を削減します。観察レジストリと拡大アクセスプログラムは、仮説生成の洞察を提供し続けていますが、神経学臨床試験市場規模に占める割合は小さくなっています。

* 適応症別: 遺伝子治療がALSイノベーションを推進

アルツハイマー病は、多数の患者と新しい抗アミロイド薬の承認に支えられ、2024年の収益の23.67%を維持しました。しかし、ALSにおける遺伝子および細胞治療試験は、精密アプローチが単一遺伝子型に取り組むにつれて、24.73%のCAGRを記録するでしょう。UniQureのアンチセンスベクターAMT-162とBiogen/Ionisのトフェルセンは、核酸戦略に対する規制当局の受け入れを示しています。パーキンソン病は、京都大学のiPS細胞移植などの細胞置換努力から恩恵を受けており、多発性硬化症はトレブルチニブのようなBTK阻害剤を模索しています。脳卒中および片頭痛プログラムは、エンドポイント測定を洗練するためにAI画像診断とデジタルヘルス補助を積極的に採用しており、適応症の多様性を高く維持しています。

地理的分析

* 北米: 北米は、高複雑性神経科学研究の引力中心であり続けています。BCI、デジタル治療薬、体液バイオマーカーに対するFDAのブレークスルー指定は、規制の不透明性を低減し、多国籍スポンサーを誘致しています。アッヴィの20億米ドルの神経可塑性薬提携と、NIHの年間1000万米ドルのBRAINイニシアチブ侵襲デバイスプログラムは、資本の深さを強化しています。IQVIAやSyneosのような広範なネットワークを持つCROは、専門的な神経外科および遠隔モニタリングのロジスティクスを提供し、地域の優位性を維持しています。

* アジア太平洋: アジア太平洋地域の勢いは、広範な政策支援と費用対効果の高いインフラに由来しています。上海StairMedの侵襲的BCI試験は、中国を最先端の神経インプラントを実行する数少ない国の一つとして位置づけています。10センターで行われた中国のチロフィバン脳卒中研究は、1,000人以上の急性期患者試験を管理する能力を証明しました。日本のiPSパーキンソン病治療の成功は、再生医療のパイプラインに火をつけています。中産階級の神経疾患負担の増加と相まって、これらの要因はスポンサーの拠点を東方にシフトさせています。

* ヨーロッパ: ヨーロッパは、多国籍試験を効率的に実施するために汎地域ネットワークを活用しています。ドイツのEPIsoDEシロシビン研究、英国の時間干渉アルツハイマー病刺激プロジェクト、EU全体のLong-COVID神経自己抗体試験は、治療探索の広範さを示しています。EMAガイドラインに基づく調和された倫理審査は、セットアップ時間を短縮し、Horizon Europe助成金は、学術・産業コンソーシアムのコストを相殺します。

競争環境

市場競争は、大手製薬企業と機敏なバイオテクノロジーイノベーターの間で均衡しており、全体的な集中度は中程度です。大手企業は、多発性硬化症におけるサノフィ、片頭痛におけるノバルティス、精神神経可塑性薬におけるアッヴィなど、一般的な疾患の後期相プログラムを支配しています。バイオテクノロジー企業は、遺伝子治療におけるUniQure、BCIにおけるPrecision Neuroscience、細胞治療におけるNeuronaなど、最先端のモダリティを推進しており、多くの場合、大規模製造やグローバルな試験ネットワークにアクセスするために提携しています。

戦略的コラボレーションは差別化を推進しており、アッヴィとギルガメッシュ・ファーマシューティカルズとの提携は、非幻覚性サイケデリックスへの早期アクセスを提供し、従来のSSRI競合他社との差別化に貢献しています。Charles River-InsightecとBayer-AskBioは、CRO、デバイス、遺伝子治療の専門知識を組み合わせた水平的提携の例です。デジタルヘルス参入企業は、ランダム化試験を通じてソフトウェア治療薬を検証することで競争しており、MIRAI Remoteは抗うつ剤の遵守ニッチを獲得しようとしています。

CROは、分散型機能と神経画像解析を組み込むことで、ますます成果を形成しています。IQVIA独自の患者発見アルゴリズムは募集期間を短縮し、Syneosは遠隔評価プラットフォームとオンサイトの神経外科的監視を統合しています。このようなサービス差別化は、小規模CROに圧力をかけ、ニッチな専門化(例:発作検出ウェアラブル)を促しています。

神経学臨床試験業界の主要企業

* ノバルティスAG

* バイオジェン

* F.ホフマン・ラ・ロシュ社

* イーライリリー・アンド・カンパニー

* アッヴィ・インク

最近の業界動向

* 2025年6月: Nexus NeuroTech Venturesがサンフランシスコで設立され、BCIおよび神経免疫スタートアップを支援し、ラボスペースと運用メンターシップを提供しています。

* 2025年5月: 上海StairMed Technologyが中国初の侵襲的BCI前向き試験を完了し、埋め込み後1ヶ月以内に思考によるゲーム制御を可能にしました。

* 2025年4月: Precision Neuroscienceが、30日間の埋め込みを可能にする1,024電極のLayer 7ワイヤレス皮質アレイのFDA承認を取得しました。

* 2025年4月: 京都大学が、第I/II相iPS細胞パーキンソン病研究において、重篤な有害事象なしに6人の患者のうち4人で運動機能の改善を報告しました。

* 2025年2月: Neurona Therapeuticsが、薬剤耐性焦点てんかんに対するNRTX-1001介在ニューロン細胞治療の第3相EPIC試験を開始しました。

このレポートは、神経科学分野の臨床試験市場に関する詳細な分析を提供しています。

1. 調査の定義と範囲

本調査では、中枢神経系および末梢神経系の疾患の治療、管理、診断を目的とした医薬品または生物学的製剤を評価する、フェーズIからIVまでの介入的、観察的、および拡大アクセス試験から生じるすべての価値を、神経学臨床試験市場と定義しています。収益には、スポンサーが治験実施施設、医薬品開発業務受託機関(CRO)サービス、データ管理、および関連技術に費やす費用が含まれます。デバイスのみの神経診断試験や市販後レジストリは対象外です。

2. 市場規模と成長予測

神経科学臨床試験市場は、2025年に62.5億米ドルと評価されており、2030年までに88.1億米ドルに達すると予測されています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 神経疾患の世界的な負担の増加

* 中枢神経系(CNS)薬物開発への投資の拡大

* 神経治療薬に対する好意的な規制イニシアティブ

* 試験デザインとデジタルヘルスにおける技術的進歩

* CROの能力拡大

* 神経学における精密医療とバイオマーカーの採用増加

4. 市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* 後期神経科学試験の高コストと複雑さ

* CNS研究に対する厳格な倫理的および規制要件

* 患者の適格基準が狭いことによる被験者募集の課題

* 神経疾患に対する予測的な前臨床モデルの限界

5. セグメンテーションの概要

市場は以下の主要なセグメントにわたって分析されています。

* フェーズ別: フェーズI、フェーズII、フェーズIII、フェーズIV。特にフェーズI試験は、遺伝子、細胞、ブレイン・コンピューター・インターフェースプログラムの増加により、年平均成長率(CAGR)18.45%で最も急速に成長しています。

* 研究デザイン別: 介入的、観察的、拡大アクセス。

* 適応症別: てんかん、脳卒中、アルツハイマー病、パーキンソン病、多発性硬化症、片頭痛、筋萎縮性側索硬化症(ALS)、その他の適応症。アルツハイマー病の試験は、最近の疾患修飾薬の承認に支えられ、2024年の収益の23.67%を占めています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米。アジア太平洋地域は、臨床インフラの拡大、支援的な政策、および低い運用コストにより、2030年まで6.56%のCAGRで成長する主要なエンジンと見なされています。

6. 競争環境と主要企業

上位5社のスポンサーが後期神経科学試験の約45.0%を支配しており、市場は中程度の集中度を示しつつも、バイオテクノロジーの新興企業にとって十分な余地があります。主要な製薬企業には、Abbvie, Inc.、Astrazeneca、Biogen、Eli Lilly & Co.、Eisai Co., Ltd.、Novartis AG、Sanofi、Merck & Co.、F. Hoffmann-La Roche Ltd.、Takeda Pharmaceutical Company Limited、Teva Pharmaceutical Industries Ltd.などが挙げられます。また、IQVIA Inc.、Parexel International (MA) Corporation、Charles River Laboratories、Syneos Health、Medpace, Inc.といった主要なCROも重要な役割を担っています。

7. 研究方法論

本レポートは、堅牢な研究方法論に基づいて作成されています。これには、CROのメディカルディレクター、主要な治験実施施設の神経科医、中規模バイオファーマの調達マネージャーへの電話インタビューやオンライン調査による一次調査が含まれます。また、ClinicalTrials.gov、世界保健機関(WHO)のICTRP、米国食品医薬品局(FDA)のCDER承認アーカイブ、OECD保健統計、査読付きジャーナルなどの公開情報源からの二次調査も実施されています。市場規模の算出と予測には、トップダウンとボトムアップのハイブリッドモデルが適用され、年間神経学試験開始数、平均登録規模、患者あたりのコストインフレ、脱落率、スポンサーのアウトソーシング比率、分散型試験の割合などの主要変数が考慮されています。データは厳格な検証プロセスを経ており、毎年更新されます。

8. 市場機会と将来展望

分散型モニタリングプラットフォーム、ウェアラブルセンサー、FDA承認のワイヤレス皮質アレイなどの技術革新が、患者エンゲージメントとデータ収集の方法を再構築しています。未開拓の領域や満たされていないニーズの評価も行われ、将来の市場機会が特定されています。

以上具体的には、アルツハイマー病、パーキンソン病、多発性硬化症などの主要な神経変性疾患における疾患修飾薬の開発競争が激化しており、これに伴う治験需要の増加が見込まれます。さらに、希少神経疾患や遺伝性神経疾患に対する遺伝子治療や細胞治療といった革新的なアプローチが、新たな市場セグメントを創出しています。デジタルバイオマーカーの活用や、リアルワールドデータ(RWD)の統合による治験デザインの最適化も、効率性と成功率を高める上で重要な機会を提供します。これらの進展は、神経学分野における研究開発投資をさらに加速させ、市場全体の成長を牽引するでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 神経疾患の世界的な負担の増加

- 4.2.2 中枢神経系薬物開発への投資の増加

- 4.2.3 神経治療薬に対する好意的な規制イニシアチブ

- 4.2.4 治験デザインとデジタルヘルスにおける技術進歩

- 4.2.5 医薬品開発業務受託機関の能力拡大

- 4.2.6 神経学における精密医療とバイオマーカーの採用の増加

-

4.3 市場抑制要因

- 4.3.1 後期神経科学治験の高コストと複雑さ

- 4.3.2 中枢神経系研究に対する厳格な倫理的および規制要件

- 4.3.3 患者の適格基準が狭いことによる募集の課題

- 4.3.4 神経疾患に対する予測的な前臨床モデルの限定性

- 4.4 規制環境

-

4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 フェーズ別

- 5.1.1 フェーズI

- 5.1.2 フェーズII

- 5.1.3 フェーズIII

- 5.1.4 フェーズIV

-

5.2 研究デザイン別

- 5.2.1 介入研究

- 5.2.2 観察研究

- 5.2.3 拡大アクセス

-

5.3 適応症別

- 5.3.1 てんかん

- 5.3.2 脳卒中

- 5.3.3 アルツハイマー病

- 5.3.4 パーキンソン病

- 5.3.5 多発性硬化症

- 5.3.6 片頭痛

- 5.3.7 筋萎縮性側索硬化症

- 5.3.8 その他の適応症

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東・アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東・アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランキング/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 アッヴィ株式会社

- 6.3.2 アストラゼネカ

- 6.3.3 バイオジェン

- 6.3.4 イーライリリー・アンド・カンパニー

- 6.3.5 エーザイ株式会社

- 6.3.6 ノバルティスAG

- 6.3.7 サノフィ

- 6.3.8 メルク・アンド・カンパニー

- 6.3.9 エフ・ホフマン・ラ・ロシュ株式会社

- 6.3.10 武田薬品工業株式会社

- 6.3.11 テバ製薬工業株式会社

- 6.3.12 スーパナス(アダマス)

- 6.3.13 アシラ・ファーマ

- 6.3.14 アンノビス・バイオ

- 6.3.15 ザイダス・グループ

- 6.3.16 ニューロクライン・バイオサイエンス

- 6.3.17 ボイジャー・セラピューティクス

- 6.3.18 IQVIA Inc.

- 6.3.19 パレクセル・インターナショナル(MA)コーポレーション

- 6.3.20 チャールズ・リバー・ラボラトリーズ

- 6.3.21 シネオス・ヘルス

- 6.3.22 メッドペース株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

神経領域臨床試験とは、脳、脊髄、末梢神経、筋肉といった神経系に影響を及ぼす疾患を対象として、新たな治療薬、医療機器、診断法、治療法の有効性や安全性を科学的に評価する研究活動を指します。これらの試験は、患者様の症状改善、疾患の進行抑制、生活の質の向上を目指し、厳格な倫理的・科学的基準に基づいて実施されます。神経疾患は多岐にわたり、その複雑性から、臨床試験においても高度な専門知識と慎重な計画が求められる分野でございます。

神経領域臨床試験には、いくつかの種類がございます。まず、開発段階に応じたフェーズ分類があり、第I相試験では少数の健康な被験者または患者様を対象に安全性と薬物動態を評価し、第II相試験では少数の患者様を対象に有効性の探索と最適な用量設定を行います。続く第III相試験では、多数の患者様を対象に大規模な有効性と安全性の検証を行い、既存治療法との比較も実施されます。市販後には、長期的な安全性や新たな適応症の探索を目的とした第IV相試験が行われることもございます。また、対象疾患別に見ると、アルツハイマー病、パーキンソン病、筋萎縮性側索硬化症(ALS)などの神経変性疾患、脳卒中などの脳血管疾患、多発性硬化症などの自己免疫性神経疾患、てんかん、片頭痛、神経因性疼痛など、非常に広範な疾患が対象となります。介入方法も多様で、低分子化合物や抗体医薬、核酸医薬といった薬物療法に加え、iPS細胞やES細胞を用いた再生医療、遺伝子治療、脳深部刺激療法(DBS)などの医療機器を用いた治療、さらにはデジタルセラピューティクス(DTx)といった新たなアプローチも含まれます。これらの多様な試験を通じて、神経疾患に対する理解を深め、より良い治療法を確立することが目指されています。

神経領域臨床試験の主な用途は、新規治療薬や医療機器の薬事承認取得にあります。これにより、患者様が新たな治療選択肢を利用できるようになります。また、既存の治療法についても、新たな適応症の拡大や、より効果的な使用方法、長期的な安全性に関するエビデンスを構築するためにも活用されます。さらに、疾患のメカニズムを詳細に解明したり、早期診断や治療効果予測に役立つバイオマーカーを探索したりする研究も、臨床試験の一環として行われます。これらの研究は、個別化医療の推進にも不可欠であり、患者様一人ひとりに最適な治療を提供する基盤となります。最終的には、患者様の生活の質の向上に貢献し、医療経済全体にも良い影響をもたらすことが期待されています。

関連技術の進化は、神経領域臨床試験の発展に大きく寄与しています。画像診断技術では、機能的MRI(fMRI)や拡散テンソル画像(DTI)により脳機能や神経線維の構造を詳細に可視化できるほか、PETやSPECTを用いて神経伝達物質の受容体やアミロイドβなどの病理学的変化を捉えることが可能です。また、血液や髄液中のタンパク質、核酸、代謝物などを解析するバイオマーカー技術は、疾患の早期診断、病態評価、治療効果の予測に不可欠な情報を提供します。次世代シーケンサーを用いた遺伝子解析技術は、疾患感受性遺伝子や薬物応答性遺伝子を特定し、個別化医療の実現を後押ししています。再生医療や遺伝子治療の分野では、iPS細胞やES細胞を用いた細胞移植技術、アデノ随伴ウイルス(AAV)ベクターを用いた遺伝子導入技術が、難治性神経疾患に対する新たな治療法として注目されています。さらに、ウェアラブルデバイスやセンサーを用いたデジタル技術は、患者様の日常生活における症状変化を客観的にモニタリングし、AIは膨大な臨床データの解析、画像診断支援、創薬プロセスの効率化に貢献しています。これらの技術は、臨床試験の精度と効率を高め、より迅速な治療法開発を可能にしています。

神経領域の市場背景は、アンメットメディカルニーズの高さと、高齢化社会における患者数の増加という二つの大きな要因によって特徴づけられます。アルツハイマー病やパーキンソン病をはじめとする多くの神経疾患には、未だ根本的な治療法が確立されておらず、患者様とそのご家族は大きな負担を抱えています。世界的に高齢化が進む中で、これらの神経変性疾患の患者数は増加の一途をたどっており、新たな治療法の開発が喫緊の課題となっています。このような状況を受け、製薬企業、バイオベンチャー、アカデミアからの研究開発投資が活発化しており、特に希少疾患や難病に対するオーファンドラッグ指定制度や、迅速承認制度といった規制環境の整備も、開発を後押ししています。グローバルに見ても、神経疾患治療薬市場は拡大傾向にあり、特に中枢神経系疾患に対する治療薬は、医薬品市場の中でも重要なセグメントを占めています。しかし、脳血液関門(BBB)の存在や、疾患の多様性、病態の複雑さなど、神経領域特有の開発の難しさも存在し、これが高い研究開発コストと長い開発期間につながる要因ともなっています。

将来展望として、神経領域臨床試験はさらなる進化を遂げることが期待されています。最も注目されるのは、遺伝子情報やバイオマーカーに基づいた「個別化医療」や「精密医療」の推進です。患者様一人ひとりの特性に合わせたテーラーメイド治療の開発が進み、治療効果の最大化と副作用の最小化が目指されます。また、遺伝子治療、細胞治療、核酸医薬、抗体薬物複合体(ADC)といった「新規モダリティ」のさらなる発展により、これまで治療が困難であった疾患に対する画期的なアプローチが生まれるでしょう。デジタルヘルスとAIの活用は、創薬プロセスの効率化、臨床試験デザインの最適化、患者モニタリングの高度化、そしてリアルワールドデータの解析を通じて、臨床試験のあり方を大きく変革します。患者様の負担を軽減し、地理的制約を克服する「分散型臨床試験(DCT)」の導入も加速すると考えられます。さらに、疾患の進行そのものを遅らせる、あるいは止めることを目指す「疾患修飾療法(DMT)」の開発は、神経疾患治療のパラダイムシフトをもたらす可能性を秘めています。バイオマーカーによる超早期診断と、それに基づく予防的介入も重要なテーマとなるでしょう。神経科学、情報科学、工学、倫理学といった異分野間の融合が、これらの革新をさらに加速させ、神経疾患に苦しむ多くの患者様に希望をもたらす未来が期待されます。