次世代シーケンシング:シーケンシングの種類、製品タイプ、用途、エンドユーザー、地域別市場規模とシェア 2025-2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

次世代シーケンシング(NGS)市場の概要

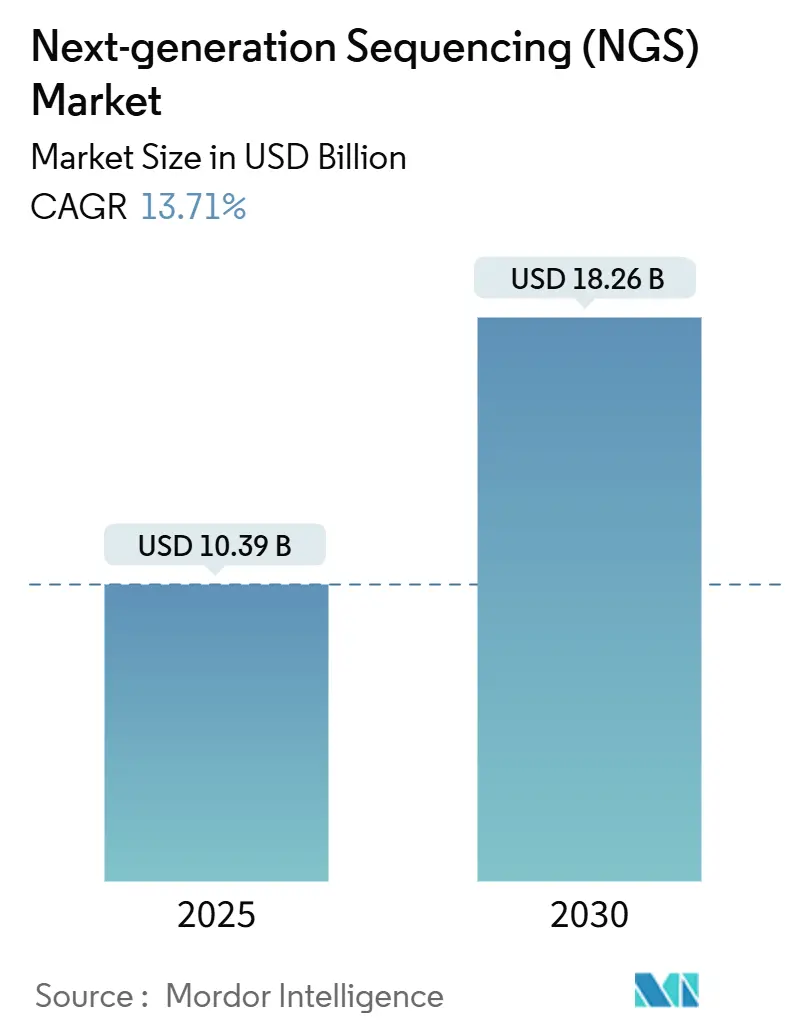

次世代シーケンシング(NGS)市場は、2025年に約103.9億米ドル、2030年には約182.6億米ドルに達すると予測されており、2025年から2030年までの年間平均成長率(CAGR)は13.7%と見込まれています。この成長は、技術中心の段階から広範な臨床展開への移行を示しており、ゲノムあたりのシーケンシングコストが100米ドルに近づくことで、医療システムでの導入障壁が低下しています。試薬と消耗品が主要な収益源であり続ける一方で、Element BiosciencesやUltima Genomicsなどの新規参入企業がプラットフォームの選択肢を広げ、価格競争を促進しています。がん領域が引き続き優先されていますが、集団ゲノミクス、薬理ゲノミクス、希少疾患診断が需要を拡大しています。米国食品医薬品局(FDA)によるラボ開発検査(LDT)に関する規制強化は、より明確な品質基準をもたらす一方で、小規模な検査機関にとってはコンプライアンスの負担増加につながる可能性があります。

主要なレポートのポイント

* 製品タイプ別: 2024年には試薬と消耗品が市場シェアの69.9%を占め、機器は2030年までに14.4%の最速CAGRを記録すると予測されています。

* シーケンシング手法別: 2024年にはターゲットリシーケンシングが収益シェアの38.1%を占め、ホールエクソームシーケンシングは2030年までに14.2%のCAGRで成長すると見込まれています。

* アプリケーション別: 2024年には創薬と個別化医療が市場規模の35.2%を占め、遺伝子スクリーニングは2030年までに14.3%のCAGRで成長する準備が整っています。

* エンドユーザー別: 2024年には学術機関が市場シェアの48.4%を占めましたが、病院および医療システムは2030年までに14.0%のCAGRで拡大しています。

* 地域別: 2024年には北米が収益の41.9%を占め、アジア太平洋地域は2030年までに14.2%の最速CAGRを記録すると予測されています。

グローバル次世代シーケンシング(NGS)市場のトレンドと洞察

市場を牽引する要因

* 精密医療とコンパニオン診断の採用加速: 2023年にはがん領域の臨床シーケンシング量が研究用途を上回り、ゲノムデータが薬剤選択を導き、不必要な治療を減らすという病院の信頼が確認されました。FDAによる包括的アッセイ(例:TruSight Oncology Comprehensive)の承認は、保険償還の受け入れを広げ、単一遺伝子パネルから多遺伝子パネルへの検査機関の移行を加速させています。電子カルテ(EHR)との統合により、薬理ゲノミクスのアラートが診療現場で提供されるようになり、シーケンシングは稀な検査ではなく日常的な検査として認識されています。

* ゲノムあたりのコストの継続的な低下: 化学の小型化、光学系のアップグレード、塩基コールアルゴリズムの進歩により、ヒトゲノムあたりのコストはIlluminaのNovaSeq Xシステムで200米ドルを下回り、競合他社では100米ドルに近づいています。消耗品コストの低下は、学術機関のコア施設が機器の導入を拡大することを促し、NGS市場における試薬需要をさらに高めています。

* 世界的な大規模ゲノミクスプログラムの拡大: Alliance for Genomic Discoveryのような政府支援のバイオバンクは、創薬を加速するために25万のゲノムをシーケンシングすることを約束しています。オーストラリアのMedical Research Future Fundは、ゲノムインフラに10年間で5億米ドルを投入しています。これらのプロジェクトは、大量の試薬を消費するだけでなく、参照データベースを構築し、過小評価されている集団における希少変異の解釈を改善します。

* 製薬研究開発およびバイオマーカー特定ワークフローにおけるNGS利用の増加: Bristol Myers Squibb、GSK、Novo Nordiskが2024年にAlliance for Genomic Discoveryに参加したことは、治験集団の層別化や微小残存病変のモニタリングにおけるNGSデータへの業界全体の依存を示しています。FDAが循環腫瘍DNAを代替エンドポイントとして承認したことで、スポンサーはNGSを使用してがん承認を加速させ、開発サイクルを短縮できるようになりました。

* AIを活用したバイオインフォマティクスパイプラインの進化: AI技術の進歩は、データ解析の効率化と精度向上に貢献し、NGSデータの臨床応用を加速させています。

* 臨床診療ガイドライン(NCCN、ACMG)による推奨: 主要なガイドラインによるNGSの推奨は、医療現場での採用を後押しし、市場成長に寄与しています。

市場を抑制する要因

* 臨床NGS検証に関する規制の断片化: FDAがほとんどのLDTを医療機器として分類する最終規則を導入したことで、2028年までの段階的なコンプライアンスが義務付けられ、臨床検査機関は市販前審査を提出するか、FDA承認済みキットに移行する必要があります。米国以外でも、中国のNMPA、EUのIVDR、日本のPMDAなど、異なる要件がベンダーに文書の現地化を強要し、NGS市場における製品発売の費用と期間を増加させています。

* データプライバシーに起因する国境を越えたゲノムデータ転送の制限: EUの一般データ保護規則(GDPR)に基づく国境を越えたゲノムデータ転送の制限は、集約された変異データセットに依存する多国籍の希少疾患およびがん研究を複雑にしています。

* ロングリードおよび空間シーケンシングプラットフォームの高額な初期投資: これらの先進的なシーケンシングプラットフォームは高額な初期投資が必要であり、特に新興市場や小規模な機関にとっては導入の障壁となっています。

* 臨床グレードの解釈のためのバイオインフォマティクス人材の不足: NGSデータの複雑な解析と臨床的解釈を行うための専門的なバイオインフォマティクス人材が不足しており、市場の成長を阻害する可能性があります。

セグメント分析

* シーケンシング手法別:

* ターゲットリシーケンシング: 2024年には38.1%の収益を占め、48時間以内に完了できる実用的ながんおよび生殖細胞系パネルの主力としてその役割を強化しています。

* ホールエクソームシーケンシング(WES): コストの低下に伴い普及が進んでおり、2030年までに14.2%のCAGRを記録し、希少疾患の第一選択検査として45%の診断率を達成しています。

* RNAシーケンシング: 融合検出が標的療法を導く血液悪性腫瘍で普及が続いています。

* ホールゲノムシーケンシング(WGS): 集団プロジェクトが全ゲノムデータへの需要を高めているため、採用はまだ控えめですが増加傾向にあります。AI駆動型のアノテーションが加速するにつれて、WGSのNGS市場規模は2028年以降に市場全体を上回ると予測されています。

* 製品タイプ別:

* 試薬と消耗品: 2024年にはNGS市場シェアの69.9%を占め、ベンダーの収益性を支える「カミソリと刃」モデルを強調しています。

* 機器: 規模は小さいものの、IlluminaのNovaSeq Xアップグレードのようなイノベーションはスループットを拡大しつつ設置面積を縮小しています。機器の収益は2030年までに14.4%のCAGRを記録すると予測されており、リースモデルによって強化されています。

* サービスプロバイダー: 学術コア施設から商業リファレンスラボまで、複雑なバイオインフォマティクスワークロードを吸収し続けています。データ解釈、特にモザイク変異や構造再配列に関する需要は、アウトソースされた解析の二桁成長を牽引しています。

* アプリケーション別:

* 創薬と個別化医療: 2024年の収益の35.2%を占め、製薬企業との提携によって支えられています。ネオアジュバント試験における循環腫瘍DNAアッセイの利用拡大は、患者あたりの反復検査を増加させ、NGS市場における消耗品量を押し上げています。

* 遺伝子スクリーニング: キャリアスクリーニングや非侵襲的出生前診断(NIPT)を含め、18.5%を占めると予測されています。NIPTは、その高い感度と特異性により、出生前スクリーニングの標準となりつつあり、市場の主要な牽引役です。また、新生児スクリーニングや遺伝性疾患の診断におけるNGSの採用も増加しています。

* 農業と畜産: 作物の改良、病害虫抵抗性の評価、家畜の遺伝的特性の最適化など、NGSは農業生産性の向上に不可欠なツールとなっています。特に、ゲノム編集技術との組み合わせにより、その応用範囲は拡大しています。

* その他: 感染症の監視、微生物叢解析、法医学など、NGSは多様な分野で活用されており、新たなアプリケーションの開発が継続的に進められています。

* 地域別:

* 北米: 2024年のNGS市場の最大シェアを占め、研究開発への多額の投資、主要企業の存在、個別化医療への高い需要によって牽引されています。政府の支援策や償還政策も市場成長を後押ししています。

* 欧州: 強固な研究インフラと遺伝子疾患スクリーニングプログラムの普及により、着実な成長が見込まれます。特に英国、ドイツ、フランスが主要な市場です。

* アジア太平洋地域: 中国、インド、日本が主要な成長エンジンであり、医療インフラの改善、ゲノム研究への投資増加、人口の多さが市場拡大を促進しています。特に中国は、大規模なゲノムプロジェクトとバイオテクノロジー産業の急速な発展により、最も急速に成長する地域の一つです。

* その他(ラテンアメリカ、中東・アフリカ): 医療アクセスの改善とゲノム研究への関心の高まりにより、今後数年間で市場が拡大すると予測されています。

* 主要企業:

Illumina、Thermo Fisher Scientific、BGI Group、Pacific Biosciences、Oxford Nanopore Technologies、PerkinElmer、Agilent Technologies、Roche、Danaher Corporation、QIAGENなどが市場をリードしています。これらの企業は、製品イノベーション、戦略的提携、M&Aを通じて競争優位性を確立しようとしています。特に、ロングリードシーケンシング技術の進歩と、データ解析ソリューションの統合が競争の焦点となっています。

* 市場の課題と機会:

* 課題: NGSデータの複雑性、バイオインフォマティクス解析の専門知識不足、高コスト、倫理的・法的・社会的課題(ELSI)などが市場の成長を阻害する可能性があります。特に、大規模なデータセットの管理と解釈は依然として大きなボトルネックです。

* 機会: AIと機械学習の統合によるデータ解析の効率化、リキッドバイオプシーのような非侵襲的診断法の普及、個別化医療の進展、新興国市場での医療インフラの改善などが、NGS市場に新たな成長機会をもたらします。特に、シングルセルシーケンシングや空間トランスクリプトミクスのような新技術は、生物学研究に革命をもたらし、新たなアプリケーション領域を開拓しています。

結論として、次世代シーケンシング市場は、技術革新と多様なアプリケーション領域での需要拡大に支えられ、今後も力強い成長を続けると予測されます。しかし、データ解析の課題やコスト、倫理的側面への対応が、その潜在能力を最大限に引き出すための鍵となるでしょう。

本レポートは、次世代シーケンシング(NGS)市場に関する詳細な分析を提供しています。市場の定義、調査範囲、主要な推進要因と阻害要因、市場規模の予測、競争環境、および将来の展望について包括的に記述されています。

市場規模と成長予測

NGS市場は、2025年には103.9億米ドルと評価されており、2030年までには182.6億米ドルに達すると予測されています。特にアジア太平洋地域は、医療投資の増加、がんの負担増大、政府主導のゲノムプロジェクトにより、予測期間中に年平均成長率(CAGR)14.21%で最も急速に成長する地域となる見込みです。

市場の定義と範囲

本調査におけるNGS市場は、生物学的サンプルから大量並列DNAまたはRNAリードを生成する機器、試薬、消耗品、および関連サービスの販売と定義されています。古典的なサンガーシーケンシングプラットフォーム、スタンドアロンのマイクロアレイシステム、シーケンシング機能を持たないバイオインフォマティクスソフトウェアは範囲外とされています。

市場の推進要因

市場の成長を加速させる主な要因は以下の通りです。

* 腫瘍学および希少疾患ケア経路における精密医療とコンパニオン診断の採用加速。

* ハイスループット化学および革新的な機器技術によるゲノムあたりのコストの継続的な低下。

* 世界中の政府および民間コンソーシアムによって支援される、大規模ゲノミクスプログラムの拡大。

* 医薬品開発およびバイオマーカー特定ワークフローにおけるNGS利用の増加。

* NCCNやACMGなどの臨床診療ガイドラインによるNGS検査の推奨増加と、それによる保険償還の強化。

* 大規模データ分析と解釈を効率化するAI対応バイオインフォマティクスパイプラインの統合。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 臨床NGS検証に関するグローバルな規制環境の断片化。

* データプライバシーに起因する国境を越えたゲノムデータ転送の制限。

* ロングリードおよび空間シーケンシングプラットフォームへの高額な初期投資。

* 臨床グレードの解釈を行うためのバイオインフォマティクス人材の不足。

セグメンテーション

市場は、シーケンシングの種類(全ゲノムシーケンシング、ターゲットリシーケンシング、全エクソームシーケンシング、RNAシーケンシングなど)、製品タイプ(機器、試薬・消耗品、サービス)、アプリケーション(創薬・個別化医療、遺伝子スクリーニング、診断など)、エンドユーザー(病院・医療機関、学術機関、製薬・バイオテクノロジー企業)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に基づいて詳細に分析されています。

主要な製品カテゴリと企業の動向

製品タイプ別では、試薬と消耗品が収益の69.88%を占め、繰り返し購入される性質が市場を牽引しています。シーケンシングの種類では、希少疾患診断への臨床医の採用が進むにつれて、全エクソームシーケンシングが年平均成長率14.23%で最も急速に拡大しています。

主要企業の戦略的動向としては、IlluminaがNVIDIAとマルチオミクス分析で提携し、Element Biosciencesが低コストプラットフォーム向けに多額の資金を調達、Rocheが臨床提供を多様化するためにナノポア技術を進展させていることなどが挙げられます。

調査方法論

本レポートの調査は、厳格な方法論に基づいて行われています。北米、ヨーロッパ、アジア太平洋、ラテンアメリカの臨床遺伝学者、腫瘍学ラボディレクター、病院調達責任者、バイオテクノロジーR&Dマネージャーへのインタビューによる一次調査、および世界保健機関、米国国立ヒトゲノム研究所、米国FDA、OECD、国連貿易統計などの公開データセットに加え、企業報告書、査読付きジャーナル、有料データベースを活用した二次調査が行われました。

市場規模の推定と予測には、シーケンサーの設置ベース、システムあたりの平均実行回数、ギガベースあたりのメディアンコストから需要プールを再構築するトップダウンモデルが採用され、ベンダーの収益開示やチャネルチェックによるボトムアップ集計で相互検証されています。腫瘍検査の普及率、ゲノムコスト曲線、国家精密医療資金、NGSを使用する臨床試験数、試薬価格の下落などの主要変数が、歴史的整合性と予測の両方を推進しています。

データ検証は、三角測量、異常フラグ、2段階のアナリストによるピアレビューを経て承認されます。レポートは毎年更新され、重要なイベントにより主要な推進要因が5%以上変動した場合は、モデルが再実行されます。本レポートは、市場推定における一般的な差異を考慮し、規律ある範囲設定、変数選択、タイムリーな更新により、意思決定者が明確なデータポイントに遡って確認できる、バランスの取れた透明性の高いベースラインを提供しています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 腫瘍学および希少疾患のケアパスウェイにおける精密医療とコンパニオン診断の採用加速

- 4.2.2 高スループット化学および革新的な機器技術によるゲノムあたりのコストの継続的な低下

- 4.2.3 世界中の政府および民間コンソーシアムによって支援される大規模ゲノミクスプログラムの拡大

- 4.2.4 医薬品創薬およびバイオマーカー特定ワークフローにおけるNGSの利用増加

- 4.2.5 臨床診療ガイドライン(例:NCCN、ACMG)がNGS検査をますます推奨し、支払い者の償還を強化

- 4.2.6 大規模なデータ分析と解釈を効率化するAI対応バイオインフォマティクスパイプラインの統合

-

4.3 市場の阻害要因

- 4.3.1 臨床NGS検証のための断片化されたグローバル規制環境

- 4.3.2 データプライバシーに起因する国境を越えたゲノムデータ転送の制限

- 4.3.3 ロングリードおよび空間シーケンシングプラットフォームへの高額な設備投資

- 4.3.4 臨床グレードの解釈のためのバイオインフォマティクス人材の不足

- 4.4 規制の見通し

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 買い手の交渉力

- 4.6.2 供給者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 シーケンシングの種類別

- 5.1.1 全ゲノムシーケンシング

- 5.1.2 ターゲットリシーケンシング

- 5.1.3 全エクソームシーケンシング

- 5.1.4 RNAシーケンシング

- 5.1.5 CHIPシーケンシング

- 5.1.6 デノボシーケンシング

- 5.1.7 メチルシーケンシング

-

5.2 製品タイプ別

- 5.2.1 機器

- 5.2.2 試薬および消耗品

- 5.2.3 サービス

-

5.3 用途別

- 5.3.1 創薬および個別化医療

- 5.3.2 遺伝子スクリーニング

- 5.3.3 診断

- 5.3.4 農業および動物研究

- 5.3.5 その他の用途(エピゲノミクス、メタゲノミクス、トランスクリプトミクス)

-

5.4 エンドユーザー別

- 5.4.1 病院および医療機関

- 5.4.2 学術機関

- 5.4.3 製薬およびバイオテクノロジー企業

-

5.5 地域

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.4.1 Illumina Inc.

- 6.4.2 Thermo Fisher Scientific Inc.

- 6.4.3 BGI Genomics Co. Ltd.

- 6.4.4 F. Hoffmann-La Roche Ltd.

- 6.4.5 Oxford Nanopore Technologies Plc

- 6.4.6 Pacific Biosciences of California Inc.

- 6.4.7 Qiagen N.V.

- 6.4.8 Agilent Technologies Inc.

- 6.4.9 Bio-Rad Laboratories Inc.

- 6.4.10 PerkinElmer Inc.

- 6.4.11 Eurofins Scientific SE

- 6.4.12 Macrogen Inc.

- 6.4.13 CD Genomics Inc.

- 6.4.14 Genapsys Inc.

- 6.4.15 10x Genomics Inc.

- 6.4.16 Twist Bioscience Corp.

- 6.4.17 Guardant Health Inc.

- 6.4.18 Fulgent Genetics Inc.

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

次世代シーケンシング(NGS)は、ゲノム、トランスクリプトーム、エピゲノムなどの膨大なDNAまたはRNA配列情報を、高速かつ低コストで並行して解析する革新的な技術です。従来のサンガーシーケンシングと比較して、NGSは一度に数百万から数十億のDNA断片を同時にシーケンスできるため、圧倒的なデータ量と効率性を提供します。この技術は、生命科学研究から臨床診断に至るまで、幅広い分野で革命をもたらしています。

シーケンシングの種類は多岐にわたります。全ゲノムシーケンシング(WGS)は、生物の全ゲノム配列を網羅的に解析し、遺伝子変異や構造変異を検出します。全エクソームシーケンシング(WES)は、ゲノムのタンパク質をコードする領域(エクソン)に焦点を当て、コストを抑えつつ疾患関連変異の特定に有効です。ターゲットシーケンシングは、特定の遺伝子や領域のみを解析し、特定の疾患診断や薬剤耐性遺伝子検出に用いられます。RNAシーケンシング(RNA-Seq)は、細胞内のRNA分子の配列と量を解析し、遺伝子発現プロファイルなどを明らかにします。その他、DNAメチル化解析、タンパク質とDNAの相互作用解析、シングルセル解析、微生物叢解析など、目的に応じた多様な手法が存在します。

製品タイプとしては、シーケンサー本体が挙げられます。イルミナ、サーモフィッシャーサイエンティフィック、パシフィックバイオサイエンシズ、オックスフォードナノポアテクノロジーズなど、多様なメーカーから異なる性能を持つ製品が提供されています。次に、ライブラリー調製キットやシーケンス試薬などの消耗品があり、DNA/RNAの抽出からシーケンス反応まで各ステップで必要です。さらに、膨大なデータを解析するためのバイオインフォマティクスソフトウェアや解析プラットフォームも重要で、リードのアライメント、変異検出、遺伝子発現解析などの機能が含まれます。また、自社での導入が難しいエンドユーザー向けに、受託解析サービスも広く提供されています。

用途は非常に広範です。医療・臨床分野では、がんの診断・治療における変異検出、リキッドバイオプシーによる早期診断や治療効果モニタリング、希少疾患の原因遺伝子特定、感染症の病原体同定や薬剤耐性解析、薬理ゲノミクスによる個別化医療、非侵襲的出生前診断(NIPT)などが挙げられます。研究分野では、基礎生物学における遺伝子機能解明、新規バイオマーカー探索、農業分野での品種改良、環境科学における微生物生態系解析、法医学における個人識別など、多岐にわたる応用が進んでいます。

エンドユーザーは、主に大学や研究機関、製薬・バイオテクノロジー企業、臨床検査機関や病院、政府機関、そして受託研究機関(CRO)です。大学や研究機関は、基礎研究から応用研究まで幅広い目的でNGSを利用し、新たな知見の発見に貢献しています。製薬・バイオテクノロジー企業は、新薬開発におけるターゲット探索、バイオマーカー開発、臨床試験での患者層別化などに活用しています。臨床検査機関や病院は、診断や治療方針決定のための検査としてNGSを導入し、個別化医療の実現を目指しています。政府機関は、公衆衛生、農業、環境保護などの分野でNGS技術を応用しています。

関連技術も急速に進化しています。サンプル調製技術の自動化や微量化は、NGSの効率と再現性を向上させます。バイオインフォマティクス分野では、AIや機械学習の導入により、複雑なNGSデータの解析精度と速度が向上し、新たな知見抽出を可能にしています。クラウドコンピューティングも大規模データ処理と共有を容易にします。CRISPR-Cas9などのゲノム編集技術との組み合わせで、遺伝子機能解析や疾患モデル作成が進展。さらに、空間トランスクリプトミクスやロングリードシーケンシング技術の発展は、NGSの適用範囲を広げています。

市場背景としては、NGS市場は急速な成長を続けています。主な成長要因は、シーケンシングコストの継続的な低下、アプリケーションの拡大、個別化医療への需要の高まり、がんや希少疾患などの慢性疾患の増加、そして技術革新です。主要な市場プレイヤーとしては、イルミナ、サーモフィッシャーサイエンティフィック、パシフィックバイオサイエンシズ、オックスフォードナノポアテクノロジーズ、BGI、MGIなどが挙げられます。地域別に見ると、北米が最大の市場シェアを占めていますが、欧州やアジア太平洋地域も急速に成長しています。特にアジア太平洋地域では、医療インフラの整備、政府による研究開発投資の増加、ゲノムプロジェクトの推進などが市場拡大を後押ししています。

将来展望として、NGS技術はさらなる進化を遂げると予測されます。シーケンシングコストはさらに低下し、高速かつ簡便なデバイスの登場により、研究室だけでなく臨床現場やポイントオブケア(POC)での利用が拡大するでしょう。AIと機械学習の統合は、データ解析の自動化と精度向上を一層推進します。個別化医療はNGSを基盤として標準的な医療となり、疾患の予防、診断、治療においてパーソナライズされたアプローチが提供されます。環境モニタリング、食品安全、合成生物学など、新たな分野への応用も期待されます。一方で、ゲノムデータの管理、プライバシー保護、倫理的課題への対応も重要です。マルチオミクス解析との統合により、複数の生命情報を統合的に解析し、生命現象のより深い理解と疾患メカニズムの解明が進むことが期待されます。