NFTゲーミング市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

NFTゲーミング市場レポートは、プラットフォーム(モバイルゲーミング、PCゲーミング、コンソールゲーミング、クラウドゲーミング)、ゲームジャンル(ロールプレイングゲーム、シミュレーションなど)、収益モデル(Play-To-Earn、NFTマイクロトランザクション付きFree-To-Play、NFT特典付きサブスクリプション、ハイブリッドモデル)、ブロックチェーン(イーサリアム、バイナンススマートチェーン、ポリゴンなど)、および地域で区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

NFTゲーミング市場の概要

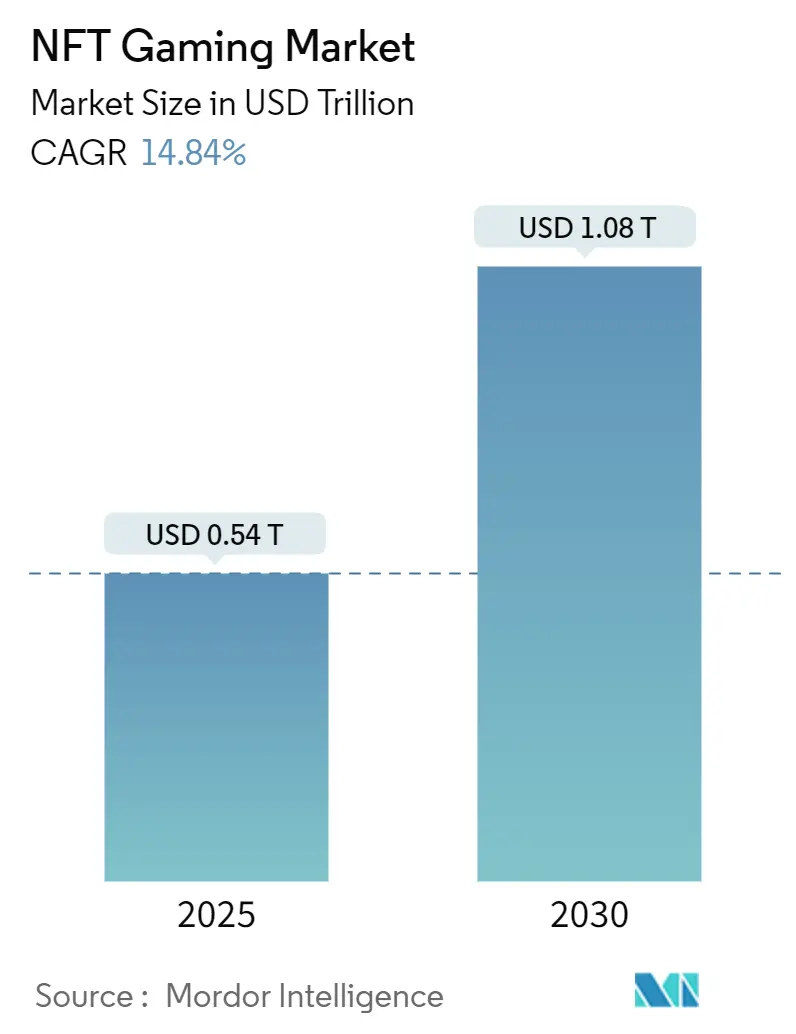

NFTゲーミング市場は、2025年には0.54兆米ドルの規模に達し、2030年までに1.08兆米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は14.84%です。ブロックチェーンネイティブなメカニズムが主流のタイトルと融合し、デジタル所有権が実験的な機能ではなく標準として位置づけられることで、需要が加速しています。大手パブリッシャーは、プレイヤーの感情を試すために限定的なトークンプロジェクトを試験的に導入しており、ブロックチェーンファーストのスタジオは、セカンダリーマーケットでの取引を核とする広大な世界観の構築に注力しています。

インフラの進歩、特にレイヤー2スケーリングソリューションは、取引コストを大幅に削減し、持続的なゲームプレイに必要なマイクロペイメントを可能にしています。機関投資家からの資金流入は、開発期間を長期化させ、従来のAAAタイトルに匹敵する生産品質を実現しています。規制体制はまだ断片的ですが、消費者保護とイノベーションのバランスを取る明確な定義へと向かう傾向にあり、大手企業にはコンプライアンス上の優位性をもたらしつつ、機敏なスタートアップにも成長の余地を残しています。

主要な市場動向と洞察

1. 分散型パブリッシャー・プレイヤー価値獲得への移行

プレイヤー間の取引は新たな収入源を開拓し、従来のストア手数料から希少なデジタルアイテムを所有するユーザーへと収益の流れを変えています。Animoca Brandsは2024年に12億米ドルのプレイヤー主導型取引を公表し、新たな消費者市場の規模を浮き彫りにしました。新興経済圏のゲーマーは収益の可能性に魅力を感じ、奨学金ギルドが収益分配を制度化し、構造化されたキャリアパスを創出しています。しかし、トークン供給が需要を上回ると、報酬ループがピラミッド型になる可能性があり、スタジオは持続可能性の圧力に直面しています。規制当局は報酬トークンの分類を調査しており、スタジオは余剰供給を焼却し、価値を安定させるユーティリティシンクを組み込むよう促されています。中期的には、バランスの取れた経済がプレイヤーの定着率を高め、NFTゲーミング市場の広範な正当性に貢献すると期待されています。

2. メタバースとの連携による普及加速

永続的な仮想世界は、複数の体験におけるゲーム内アセットの有用性を高め、それによって認識される価値を拡大します。Meta Platformsは2024年にReality Labsに137億米ドルを投資し、外部ゲームで利用可能なアイテムの認証済み所有権をサポートするメタバースインターフェースを構築しました。The SandboxやDecentralandのようなブロックチェーンベースの世界では、すでにプレイヤーが土地を商業化し、コンサートを主催し、ウェアラブルを販売することができます。相互運用性標準の開発が進められており、アバターやアイテムのシームレスな移動を促進することを目指していますが、クロスチェーン転送は依然として技術的に複雑です。ハンドセットメーカーがWeb3ウォレットをOS層に組み込むにつれて、アジア太平洋地域のモバイルファーストの人口は、コンソール中心の地域よりも早くメタバースゲーミングを採用する可能性が高いです。その結果生じるネットワーク効果は、NFTゲーミング市場をコアな暗号通貨ユーザーを超えて加速させると予測されています。

3. ブロックチェーンゲーミングへのベンチャーキャピタル資金流入

Pantera Capitalの2億米ドルのゲーミング部門を含む専門ファンドは、初期段階のスタジオに資金援助とビジネスガイダンスの両方を提供しています。より大きな資金は、より長い開発期間を可能にし、既存のフランチャイズとの品質差を縮めています。資金はまた、ウォレット管理を抽象化するミドルウェアスタートアップも支援し、非暗号通貨ゲーマーのオンボーディングの摩擦を軽減しています。しかし、リターンへの期待は、急速なトークン発行にデザインの優先順位を偏らせる可能性があり、長期的なエンゲージメントを阻害するインフレのオーバーハングのリスクがあります。戦略的に、スタジオはトークンのボラティリティに対するヘッジとして、コスメティックNFTやサブスクリプションティアなどの多様な収益計画に新たな資本を割り当てています。したがって、機関投資家の資金流入は生産能力を拡大しますが、経営陣は投資家のタイムラインとコミュニティの信頼のバランスを取ることを余儀なくされます。

4. プレイ・トゥ・アーン(P2E)収益化の選好度上昇

フィリピンでは2024年に250万人以上のゲーマーがブロックチェーンタイトルに積極的に参加し、外貨流入に貢献する補足的な収入を得ました。奨学金ギルドはメンターシップを制度化し、スキル開発と収益分配を連携させています。MITでの学術研究は、持続可能なトークンインフレの閾値を年間5%未満と設定し、ハイパーサプライを回避するデザインフレームワークを導いています。開発者は、オフチェーンの進行システムとオンチェーンのアセット報酬を統合することで、支払い曲線を平滑化し、投機を抑制しています。ラテンアメリカでは、モバイル決済レールがゲーミングトークンから現地法定通貨への即時変換を促進し、魅力をさらに高めています。しかし、税務上の不確実性やKYC義務は、P2Eを規制されていない労働と見なす管轄区域での成長を抑制する可能性があります。

5. レイヤー2スケーリングによる取引コスト削減

レイヤー2スケーリングソリューションは、取引コストを大幅に削減し、NFTゲーミング市場の成長を促進する重要なドライバーとなっています。これにより、マイクロペイメントが可能になり、より頻繁で小規模なゲーム内取引が経済的に実行可能になります。これは、特にカジュアルなモバイルゲームにおいて、ユーザーエンゲージメントと収益化の機会を拡大します。

6. 相互運用可能なNFT標準によるクロスゲームアセットの実現

相互運用可能なNFT標準の開発は、ゲーム間でアセットを移動させることを可能にし、NFTの価値と有用性を高めます。これにより、プレイヤーは購入したデジタルアイテムを複数のゲームで利用できるようになり、所有権の魅力を増幅させます。

市場の抑制要因

1. デジタル資産に関する規制の不確実性

米国証券取引委員会は2024年にデジタル資産プロジェクトから20億米ドルを超える罰金を徴収し、コンプライアンスコストを上昇させる執行姿勢を示しました。小規模なスタジオは法的意見の資金調達に苦労し、ローンチの遅延や地域限定の展開を余儀なくされることがあります。欧州の暗号資産市場(MiCA)フレームワークは明確性をもたらしますが、開発期間を延長する可能性のある広範な開示を要求します。アジアでは、日本が展開を迅速化するライセンスを発行していますが、厳格な保管規則を課しています。開発者は、管轄区域ごとにウォレット機能を切り替えるモジュール式のバックエンドを構築しており、これは複雑性を高め、コミュニティプールを断片化させます。これらの現実は、政策調和段階におけるNFTゲーミング市場に重くのしかかっています。

2. プルーフ・オブ・ワークチェーンに対する環境批判

プルーフ・オブ・ワーク(PoW)ベースのブロックチェーンのエネルギー消費に対する環境批判は、特にヨーロッパや北米で、NFTゲーミング市場の成長を抑制する要因となっています。これは、よりエネルギー効率の高いプルーフ・オブ・ステーク(PoS)やレイヤー2ソリューションへの移行を促しています。

3. トークンインフレによるゲーム内経済の損害

スタンフォード大学の研究によると、年間3%を超えるトークンインフレ率のゲームは、バランスの取れた経済のゲームよりも30%速いプレイヤー離脱率を示しました。Axie InfinityのSmooth Love Potionの崩壊は、99%の価格下落が日常活動のインセンティブを消し去った警告的な事例として残っています。デザイナーは現在、クラフトシステムに結びついたバーンメカニズムを組み込み、新しい発行を相殺するために供給を効果的に除去しています。分析ダッシュボードはトークン速度のリアルタイム監視を可能にし、プロアクティブなパラメータ調整を可能にします。これらの措置は持続可能性を高めますが、従来の設計チームでは一般的ではない経済的専門知識を必要とし、人件費予算を押し上げています。持続的なインフレへの懸念は、リスク回避型の投資家を依然として遠ざけ、大規模な採用に対する逆風を生み出しています。

4. 非暗号通貨ゲーマーのオンボーディングの摩擦

非暗号通貨ゲーマーにとってのオンボーディングの複雑さは、NFTゲーミング市場の普及を妨げる大きな要因です。ウォレットの設定、ガス料金の理解、ブロックチェーンの概念など、従来のゲーマーには馴染みのない要素が多く、参入障壁となっています。

セグメント分析

1. プラットフォーム別:モバイルの優位性が主流の採用を牽引

モバイルセグメントは2024年にNFTゲーミング市場収益の48.53%を占め、スマートフォンがブロックチェーンベースのタイトルへの主要なゲートウェイとなっています。カジュアルゲームに組み込まれた軽量ウォレットは、長いチュートリアルなしで初めての暗号通貨インタラクションを促します。東南アジアの通信事業者が提供する無料データ許容量は、アクセシビリティをさらに高め、リテンションKPIを向上させるリピートセッションにつながっています。対照的に、クラウドゲーミングは2030年までに15.54%のCAGRで成長すると予測されており、インフラベンダーが低遅延リレーとNFTをストリーミングスタックに統合することで、ハードウェアの障壁を効果的に取り除いています。クラウドのサブスクリプションベースの料金は、アクティブなプレイに報酬を与えるトークンアンロックシステムと連携し、ハイブリッドな収益化レイヤーを形成しています。

予算に制約のあるユーザーは、高忠実度グラフィックスを追求する際に、クラウドの時間課金制に傾倒します。一方、コンソールプラットフォームは、独自のストアがセカンダリーマーケットでの取引を制限するため、遅れをとっています。これは、パブリッシャーがトークンを統合するインセンティブを阻害する摩擦です。しかし、NFTゲーミング市場は、プラットフォームホルダーがモバイル競合他社による収益の共食いを観察すれば、最終的な政策転換を予想しています。これらのモダリティ全体で、オフチェーンでトランザクションをキャッシュし、オンチェーンでバッチでコミットするミドルウェアソリューションは、ユーザーエクスペリエンスを向上させ、迅速な確認時間を保証します。このようなスタックを活用する開発者は、従来の暗号通貨ウォレットを最大40%上回るコンバージョン率を達成しています。

2. ゲームジャンル別:RPGのリーダーシップとスポーツの革新

ロールプレイングタイトルは2024年にNFTゲーミング市場参加の36.74%を占め、希少なアセットドロップに自然にマッピングされる進行ループによって牽引されました。血統豊かな武器やスキンに対するプレイヤーの需要は、セカンダリー価格を押し上げ、時には一次販売収益を上回ることもあります。リーグライセンスのコレクタブルによって推進されるスポーツゲームは、ファンとの親和性やリアルタイムの統計トークン化の恩恵を受け、2030年までに16.03%のCAGRで拡大する見込みです。カードベースのラインナップメカニクスは、NFTパックに効率的に変換され、競争力のあるユーザーの間で継続的な支出を促進します。

戦略リリースは、ブロックチェーンを透明なリソース台帳に活用し、オフチェーンの対応製品を悩ませる悪用を制限します。シミュレーションサンドボックスは、メタバースの願望と一致するデザインである土地の権利書を実験しています。一方、アクションジャンルは、迅速な入力とオンチェーン確認の間の遅延の衝突に直面し、完全なトークン化を阻害しています。スタジオは、ゲームプレイをオフチェーンで記録し、試合後に所有権イベントを同期させることでこれを緩和しており、応答性を損なうことなく出所を確保する妥協策です。NFTゲーミング業界は、パフォーマンスと分散化のバランスを取りながら、ジャンル固有のアーキテクチャを洗練し続けています。

3. 収益モデル別:P2Eの優位性と持続可能性の課題

プレイ・トゥ・アーン(P2E)は2024年の支出の58.86%を占め、利益分配契約を通じてオンボーディングを拡大するギルド経済に支えられています。初期のタイトルは、一部の新興市場で日々の収入が最低賃金を上回ることを示し、爆発的な普及を促進しました。しかし、トークン発行がユーザー成長を上回ると、高利回りな支払いは脆弱であることが判明しました。サブスクリプションとNFT特典のモデルは15.98%のCAGRで成長すると予測されており、スタジオに予測可能なキャッシュフローを提供しつつ、メンバーに排他的なアセットとシーズンパスを付与します。

ハイブリッドフレームワークは現在、広告サポートモードとオプションのトークンドロップをバンドルし、収益を多様化し、マクロのボラティリティを緩和しています。フリー・トゥ・プレイはインストール数では依然として優位ですが、NFT購入へのコンバージョン率はサブスクリプションティアに比べて二桁低い水準です。アナリストは、バランスの取れた収益化スタックが、クジラが複数のチャネルに支出を割り当てるにつれて、ユーザーあたりの平均収益を押し上げると予測しています。したがって、将来のNFTゲーミング市場規模の増加は、単一のトークン支払いだけに依存するのではなく、所有権、サービス、コミュニティステータスを組み合わせたモデルに依存すると予想されます。

4. ブロックチェーン別:イーサリアムの覇権とレイヤー2の競争

イーサリアムは2024年の展開の64.64%を占め、堅牢なツールエコシステムと深い流動性プールによって活用されています。しかし、ガス料金の高騰はマイクロトランザクションを価格的に排除し、スタジオをロールアップ技術へと向かわせました。Polygonは16.63%のCAGRで進展しており、カジュアルなモバイルタイトルに不可欠な小額経済を活性化させる最大99%の手数料削減を誇っています。2024年にローンチされたAggLayerは、複数のチェーンを集約し、セキュリティを犠牲にすることなくサブ秒のファイナリティを提供します。

SolanaとAvalancheは、一桁ミリ秒のブロックタイムで開発者を誘致していますが、ネットワークの急増時にはスループットの変動と戦っています。Binance Smart Chainはコスト意識の高いプロジェクトを獲得していますが、分散化の純粋主義者を遠ざける中央集権化の批判に直面しています。イーサリアムのロードマップには2025年までのシャーディングが含まれており、これは大量のゲームに対する競争力を回復させるマイルストーンとなる可能性があります。競争は、相互運用性の可能性を拡大することでスタジオに利益をもたらし、ウォレットプロバイダーに各トランザクションの速度と価格を最適化するマルチチェーン自動ルーティングをサポートするよう促しています。

地域分析

北米は2024年に世界の収益の38.2%を占め、高いベンチャー資金密度と確立されたeスポーツエコシステムによって牽引されています。しかし、規制の不透明性は、コンプライアンスのオーバーヘッドを吸収できるスタジオへの投資を集中させ、中間層の参入が少ないバーベル型市場構造を強化しています。アジア太平洋地域は16.98%のCAGRが予測されており、日本とシンガポールにおけるトークン発行に法的明確性を与える進歩的なライセンス制度によって支えられ、最も急速に成長する地域となっています。韓国のレーティング委員会は、いくつかのNFTタイトルの承認により、抑圧されていた供給を解き放ち、地元のコングロマリットが専用のゲーミング部門を立ち上げるきっかけとなりました。

中国の資本規制と暗号通貨禁止は本土での展開を抑制し、開発者を香港と台湾のゲートウェイへと向かわせています。インドの4億人規模のモバイルプレイヤーベースはパブリッシャーを興奮させていますが、デジタル資産に対する間近に迫った物品サービス税は収益性を曇らせています。ヨーロッパは単一パスポートのMiCAフレームワークを採用しており、コンプライアンス申請がクリアされれば国境を越えたローンチが可能になります。しかし、プルーフ・オブ・ワークチェーンに対する厳格な環境審査は、低炭素のレイヤー2ソリューションの採用を奨励しています。中東およびアフリカ地域は、国家のデジタル経済戦略の一環としてブロックチェーンを受け入れており、アラブ首長国連邦は5年間法人税を免除するサンドボックス制度を提供しています。ブラジルとアルゼンチンに牽引されるラテンアメリカでは、通貨の不安定さの中でプレイ・トゥ・アーンの採用を加速させる強力なギルド形成が見られます。これらの地域ごとのダイナミクスは、地域に特化した市場投入ロードマップを形成していますが、資産主権という共通のビジョンへと収束しています。

競争環境

NFTゲーミング市場は断片化されており、10%を超える収益シェアを持つパブリッシャーは存在せず、差別化のための広範な機会が生まれています。UbisoftやElectronic Artsは、Ubisoft Quartzのような管理されたパイロットプロジェクトを実施し、既存のフランチャイズ内でトークン化されたコスメティックを実験しています。彼らの漸進的なアプローチは、ブランド保護を可能にしつつ、再販によって誘発されるエンゲージメントに関するテレメトリーを収集しています。Sky MavisやAnimoca Brandsは、トークンがガバナンス、マーチャンダイジング、スピンオフの基盤となるエンドツーエンドのエコシステムを推進しています。Animocaが2024年10月にMocaverse開発のために2000万米ドルを調達したことは、クロスプラットフォームのアセット標準に対する自信を裏付けています。

インフラパートナーシップは不可欠です。スタジオはPolygon LabsやImmutableと提携し、イーサリアムのガス料金高騰を回避し、ブロックスペースの優遇料金を交渉しています。一部のチームは、上限のあるガバナンストークンが価値の蓄積を保護し、上限のないユーティリティトークンがゲーム内での消費を促進するデュアルトークンモデルを展開しています。米国特許商標庁への特許出願は、ソニーがブロックチェーンを基盤とした実績台帳に関心を持っていることを示しており、政策の逆風が和らげばコンソールへの統合を示唆しています。新興のディスラプターは、生成AIとスマートコントラクトを組み合わせて、ゲームプレイに応じて属性が進化する適応型NFTをミントし、ほぼ無限のアイテムの組み合わせを提供しています。

ホワイトスペースの機会は、企業研修やファン主導のコンテンツ作成にあります。企業は、従業員に特典と交換可能な非代替性資格情報で報酬を与えるメタバースベースのオンボーディングモジュールを試験的に導入しています。コミュニティスタジオは、分散型自律組織(DAO)構造を採用し、ストーリーアークをクラウドソースし、財務資金を透明に割り当てています。戦略的買収者は、ウォレット不要のサインオンを可能にするターンキーミドルウェア資産をターゲットにしており、これはマスマーケットへの転換に不可欠な機能です。全体として、競争の場は、持続可能な経済と摩擦のないUXを組み合わせる企業に有利であり、NFTゲーミング市場の漸進的な利益を獲得する位置にあります。

NFTゲーミング業界の主要企業

* Sky Mavis Pte Ltd

* Immutable Pty Ltd

* Yuga Labs Inc

* Animoca Brands Corporation Ltd

* Dapper Labs Inc

最近の業界動向

* 2024年10月: Animoca BrandsはMocaverse開発に2000万米ドルの戦略的投資を完了し、複数のブロックチェーンネットワークにわたるNFT相互運用性機能を強化することで、メタバースゲーミングエコシステムを拡大しました。

* 2024年9月: Epic GamesはMythical Gamesとの提携を発表し、Fortniteクリエイティブモードにブロックチェーン技術を統合し、NFTマーケットプレイス機能を通じてユーザー生成コンテンツの収益化を可能にしました。

* 2024年8月: Polygon Labsはゲーミングアプリケーション向けに特別に設計されたAggLayer技術をローンチし、セキュリティ基準を維持しつつ、イーサリアムメインネットと比較して取引コストを99%削減しました。

* 2024年7月: Ubisoft EntertainmentはQuartz NFTプラットフォームをAssassin’s Creedフランチャイズ統合に拡大し、プレイヤーが複数のタイトルリリースでユニークなゲーム内アイテムを所有および取引できるようにしました。

このレポートは、世界のNFTゲーミング市場に関する詳細な分析を提供しています。

1. NFTゲーミングの定義と調査範囲

NFTゲームとは、従来のビデオゲームとは異なり、プレイヤーがゲーム内で獲得したアイテムや通貨をNFT(非代替性トークン)として所有し、ゲーム外で他のゲームに移動させたり、暗号通貨と交換したりできる点が特徴です。本調査では、Play-to-Earn(P2E)やGame-Fi(ゲーミングと分散型金融の融合)、主要なNFTベースのゲーミング取引所、関連する人口統計学的トレンドを包括的に追跡しています。また、ゲーミングNFTの取引量やゲーミング全体におけるNFTのシェアなどの主要な指標も分析対象です。

2. 市場の推進要因と抑制要因

市場の成長を促進する主な要因としては、パブリッシャーとプレイヤー間での価値獲得の分散化への移行、メタバースとの連携による普及加速、ブロックチェーンゲーミングへのベンチャーキャピタル資金流入、Play-to-Earn(P2E)収益化への嗜好の高まり、Layer-2スケーリングによる取引コスト削減、相互運用可能なNFT標準によるクロスゲームアセットの実現が挙げられます。

一方、市場の抑制要因としては、デジタル資産に関する規制の不確実性、プルーフ・オブ・ワーク(PoW)チェーンに対する環境批判、トークンインフレによるゲーム内経済の弱体化、非クリプトゲーマーにとってのオンボーディングの障壁などが指摘されています。

3. 採用トレンドと市場構造

NFTゲーミングの採用トレンドは、初期のNFTタイトルから始まり、P2E要素を加えた第2世代、さらに高精細グラフィックスを統合した第3世代、そしてAAAタイトルへと進化する第4世代へと発展しています。

レポートでは、市場のランドスケープ、業界エコシステム、規制環境、技術的展望、マクロ経済要因の影響、ポーターのファイブフォース分析、投資分析など、多角的な視点から市場を分析しています。

4. 市場規模と成長予測

NFTゲーミング市場は、2025年には0.54兆米ドルの規模に達すると予測されています。その後、2030年までに年平均成長率(CAGR)14.84%で成長し、1.08兆米ドルに倍増すると見込まれています。

プラットフォーム別では、モバイルゲームが世界の売上高の48.53%を占め、主要な配信チャネルとなっています。地域別では、アジア太平洋地域が日本やシンガポールにおける支援的な規制枠組みを背景に、16.98%のCAGRで最も急速に成長すると予測されています。ブロックチェーン別では、EthereumがNFTゲーミング展開の64.64%を占め、依然として主導的な地位を維持しています。ゲームジャンル別では、スポーツゲームが16.03%のCAGRで最も速い成長を遂げています。

5. 市場のセグメンテーション

市場は以下の主要なセグメントに基づいて分析されています。

* プラットフォーム別: モバイルゲーミング、PCゲーミング、コンソールゲーミング、クラウドゲーミング。

* ゲームジャンル別: ロールプレイングゲーム(RPG)、ストラテジー、シミュレーション、スポーツ、その他のゲームジャンル。

* 収益モデル別: Play-to-Earn(P2E)、NFTマイクロトランザクション付きFree-to-Play、サブスクリプション+NFT特典、ハイブリッドモデル。

* ブロックチェーン別: Ethereum、Binance Smart Chain、Polygon、その他のブロックチェーンプロトコル。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ。

6. 競争環境と将来展望

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Sky Mavis、Immutable、Yuga Labs、Animoca Brands、Dapper Labs、Ubisoft、Electronic Arts、Epic Games、OpenSeaなど、主要20社の企業プロファイルが提供されています。

レポートはまた、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価にも焦点を当てています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 分散型パブリッシャー・プレイヤー価値獲得への移行

- 4.2.2 メタバースとの連携による普及加速

- 4.2.3 ブロックチェーンゲームへのベンチャーキャピタル資金流入

- 4.2.4 プレイ・トゥ・アーン収益化の嗜好の高まり

- 4.2.5 レイヤー2スケーリングによる取引コスト削減

- 4.2.6 相互運用可能なNFT標準によるクロスゲームアセットの実現

- 4.3 市場の阻害要因

- 4.3.1 デジタル資産に関する規制の不確実性

- 4.3.2 プルーフ・オブ・ワークチェーンに対する環境批判

- 4.3.3 トークンインフレによるゲーム内経済の損害

- 4.3.4 非暗号ゲーマーのオンボーディングにおける摩擦

- 4.4 ゲームにおけるNFT – パラダイムシフト

- 4.5 導入動向分析

- 4.5.1 第1世代NFTタイトル

- 4.5.2 第2世代NFT+P2Eタイトル

- 4.5.3 第3世代NFT+P2E+高精細グラフィックス

- 4.5.4 第4世代NFT+P2E+AAAタイトル

- 4.6 業界エコシステム分析

- 4.7 規制状況

- 4.8 技術的展望

- 4.9 マクロ経済要因の影響

- 4.10 ポーターの5つの力分析

- 4.10.1 新規参入者の脅威

- 4.10.2 買い手の交渉力

- 4.10.3 供給者の交渉力

- 4.10.4 代替品の脅威

- 4.10.5 競争上の対立

- 4.11 投資分析

5. 市場規模と成長予測(金額)

- 5.1 プラットフォーム別

- 5.1.1 モバイルゲーム

- 5.1.2 PCゲーム

- 5.1.3 コンソールゲーム

- 5.1.4 クラウドゲーム

- 5.2 ゲームジャンル別

- 5.2.1 ロールプレイングゲーム (RPG)

- 5.2.2 ストラテジー

- 5.2.3 シミュレーション

- 5.2.4 スポーツ

- 5.2.5 その他のゲームジャンル

- 5.3 収益モデル別

- 5.3.1 プレイ・トゥ・アーン (P2E)

- 5.3.2 NFTマイクロトランザクション付きの無料プレイ

- 5.3.3 サブスクリプションとNFT特典

- 5.3.4 ハイブリッドモデル

- 5.4 ブロックチェーン別

- 5.4.1 イーサリアム

- 5.4.2 バイナンススマートチェーン

- 5.4.3 ポリゴン

- 5.4.4 その他のブロックチェーンプロトコル

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Sky Mavis Pte Ltd

- 6.4.2 Immutable Pty Ltd

- 6.4.3 Yuga Labs Inc

- 6.4.4 Animoca Brands Corporation Ltd

- 6.4.5 Dapper Labs Inc

- 6.4.6 Gala Games LLC

- 6.4.7 Illuvium Labs Ltd

- 6.4.8 Mythical Inc

- 6.4.9 Wemade Co Ltd

- 6.4.10 Netmarble Corporation

- 6.4.11 Com2uS Holdings Corporation

- 6.4.12 Decentraland Foundation

- 6.4.13 Enjin Pte Ltd

- 6.4.14 Sorare SAS

- 6.4.15 Ubisoft Entertainment SA

- 6.4.16 Electronic Arts Inc

- 6.4.17 Epic Games Inc

- 6.4.18 Splinterlands Inc

- 6.4.19 Vulcan Forged Ltd

- 6.4.20 Ozone Networks Inc (OpenSea)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

NFTゲーミングとは、ブロックチェーン技術と非代替性トークン(NFT)を統合した新しい形態のゲームを指します。従来のゲームでは、プレイヤーがゲーム内で獲得したアイテムやキャラクターなどのデジタルアセットは、ゲーム運営会社が管理する中央集権的なサーバー上に存在し、プレイヤーはそれらの「利用権」を持つに過ぎませんでした。しかし、NFTゲーミングでは、これらのデジタルアセットがNFTとしてブロックチェーン上に記録されるため、プレイヤーはそれらの「真の所有権」を持つことができます。これにより、プレイヤーはゲーム内アセットを自由に売買したり、他のゲームやプラットフォームで利用したりする可能性が生まれます。この所有権の概念は、ゲーム体験に新たな価値と経済圏をもたらすものとして注目されています。

NFTゲーミングにはいくつかの種類が存在します。最も広く知られているのは「Play-to-Earn(P2E)」モデルのゲームです。これは、ゲームをプレイすることで暗号資産やNFTといった報酬を獲得できる仕組みで、フィリピンなどで人気を博した「Axie Infinity」がその代表例です。プレイヤーはNFTのキャラクターを育成し、バトルに勝利したり、繁殖させたりすることで報酬を得ます。また、「Move-to-Earn(M2E)」ゲームも登場しており、これは現実世界での運動(歩行やランニング)を通じて報酬を得るモデルで、「STEPN」などが有名です。さらに、ゲームと分散型金融(DeFi)を組み合わせた「GameFi」という概念も広がりを見せており、NFTアセットをステーキングして利回りを得たり、イールドファーミングに参加したりする機会を提供します。その他にも、仮想空間であるメタバース内で土地やアイテムをNFTとして所有・取引する「メタバースゲーム」(The Sandbox、Decentralandなど)や、NFTを収集・育成・交換することに特化したコレクティブルゲームなども存在します。

NFTがゲーム内で果たす用途は多岐にわたります。最も基本的な用途は、ゲーム内アセットの所有権の証明です。キャラクター、スキン、武器、防具、土地、ペットなど、あらゆるデジタルアイテムがNFTとして発行され、プレイヤーはそれらを唯一無二の資産として保有できます。これにより、プレイヤーはこれらのNFTをゲーム内のマーケットプレイスや外部のNFT取引所で自由に売買することが可能となり、二次流通市場が形成されます。この自由な取引は、従来のゲームにはなかった経済的インセンティブをプレイヤーにもたらします。また、一部のNFTは、ゲームの運営方針を決定する分散型自律組織(DAO)のガバナンス投票権として機能することもあります。将来的には、異なるゲームやプラットフォーム間でNFTアセットを相互運用できる可能性も期待されており、例えばあるゲームで手に入れた武器を別のゲームでも使用できるといった、より広範なデジタルエコシステムが構想されています。

NFTゲーミングを支える関連技術は、主にブロックチェーンとWeb3の概念に基づいています。中心となるのは「ブロックチェーン」技術であり、イーサリアム、BNB Chain、Polygon、Solanaなどの様々なブロックチェーンネットワーク上でNFTが発行・管理されます。ブロックチェーンは、取引の透明性、不変性、分散性を保証し、デジタルアセットの真の所有権を確立します。「NFT(非代替性トークン)」は、ERC-721やERC-1155といった規格に準拠した、それぞれが唯一無二の価値を持つデジタル資産です。ゲーム内アセットがNFTとして発行されることで、その希少性と独自性が保証されます。「スマートコントラクト」は、ブロックチェーン上で自動実行されるプログラムであり、NFTの発行、取引、ゲームロジックの実行など、NFTゲーミングの様々な機能を自動化します。また、「暗号資産(仮想通貨)」は、ゲーム内通貨として、あるいは報酬や取引手数料として利用され、ゲームエコノミーの基盤となります。これらの技術は、ユーザーが自身のデータや資産の所有権を持つ分散型インターネットの概念である「Web3」の一部を形成しており、NFTゲーミングはそのWeb3のキラーアプリケーションの一つとして位置づけられています。

NFTゲーミング市場は、2021年以降に爆発的な成長を遂げ、多くのベンチャーキャピタルからの投資を集めました。しかし、その成長の裏にはいくつかの課題も存在します。一つは、投機的な側面が強く、ゲームとしての面白さや持続可能な経済モデルが確立されていないタイトルが多いという批判です。また、ブロックチェーンのスケーラビリティ問題(トランザクション速度の遅さや手数料の高さ)や、暗号資産やNFTに関する規制の不確実性、ハッキングや詐欺といったセキュリティリスクも懸念されています。さらに、環境負荷への懸念や、ウォレットの作成や暗号資産の購入といった参入障壁の高さも、一般ユーザーへの普及を妨げる要因となっています。主要なプレイヤーとしては、前述のAxie Infinity、The Sandbox、Decentraland、STEPNなどが挙げられますが、近年ではUbisoftやSquare Enixといった伝統的な大手ゲーム会社もNFTゲーミング分野への参入を検討し始めており、市場の多様化と成熟が期待されています。

NFTゲーミングの将来展望は、その課題を克服し、持続可能なエコシステムを構築できるかにかかっています。今後は、投機的な要素だけでなく、純粋なエンターテイメントとしてのゲーム性を向上させることが不可欠となるでしょう。P2Eモデルも、単なる報酬獲得だけでなく、より複雑で魅力的なゲームエコノミーへと進化していく必要があります。また、異なるブロックチェーン間やゲーム間でのNFTの相互運用性が実現すれば、デジタルアセットの価値と利用範囲は飛躍的に拡大する可能性があります。ユーザーエクスペリエンスの改善も重要であり、ウォレットの簡素化や暗号資産の知識がなくても気軽に始められるような仕組みが求められます。各国での規制の整備が進むことで、市場の健全性が高まり、より多くの企業やユーザーが安心して参入できるようになるでしょう。伝統的なゲーム開発会社の技術力とノウハウがNFTゲーミングに導入されれば、より高品質で革新的なタイトルが生まれ、Web3の普及を牽引するキラーアプリケーションとして、NFTゲーミングが社会に広く受け入れられる可能性を秘めています。