非GMO大豆市場 規模・シェア分析-成長トレンドと予測 (2025年~2030年)

非遺伝子組み換え大豆市場レポートは、製品(丸大豆、破砕大豆)、用途(大豆ミール、大豆油、畜産飼料、医薬品、その他)、エンドユーザー(食品・飲料、飼料、その他)、および地域(北米、欧州、アジア太平洋、南米、アフリカ)に業界を分類しています。過去の動向と5年間の予測を含みます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

非遺伝子組み換え大豆市場の概要

非遺伝子組み換え(Non-GMO)大豆市場は、消費者の意識向上と自然食品・オーガニック食品への需要の高まりに牽引され、着実な成長を遂げています。健康上の利点、環境持続可能性、そして多くの国における規制支援が評価され、遺伝子組み換え(GMO)品種よりも好まれています。この市場は、食品加工、動物飼料、豆乳、豆腐、大豆プロテイン分離物などの大豆ベース製品を幅広く含んでいます。

市場規模と予測

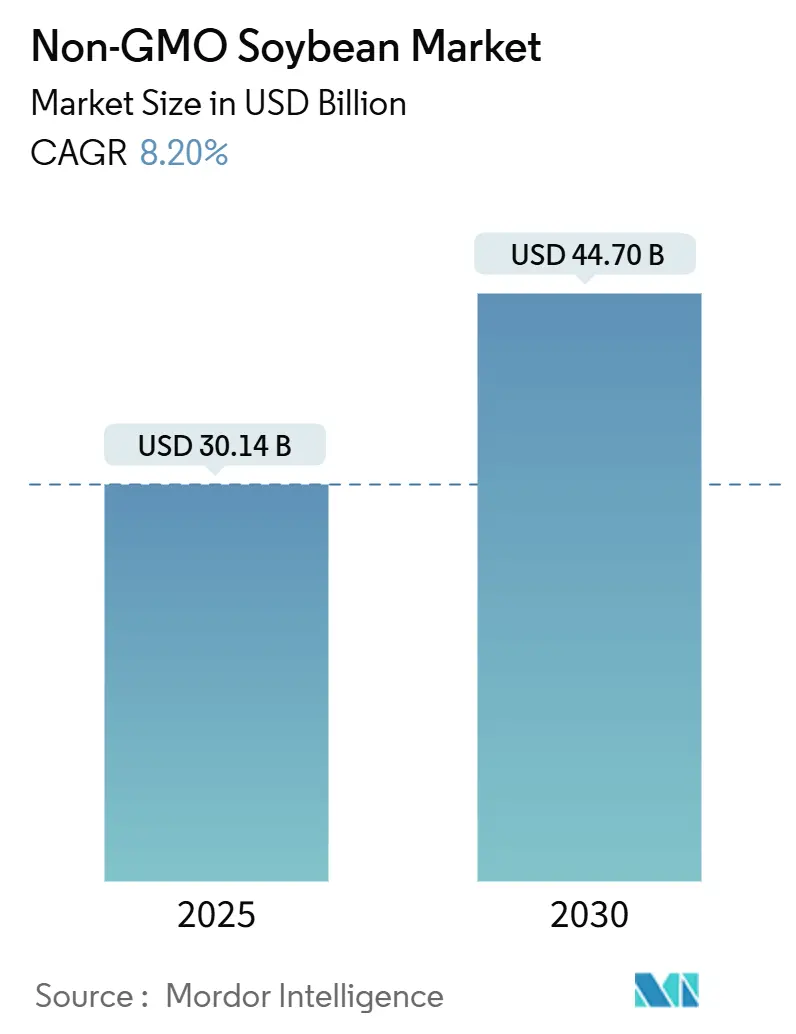

非遺伝子組み換え大豆市場規模は、2025年に301.4億米ドルと推定されており、2030年までに447.0億米ドルに達すると予測されています。予測期間(2025-2030年)における年平均成長率(CAGR)は8.20%です。地域別に見ると、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は低いとされています。

市場の主要な推進要因

1. オーガニック・自然食品への消費者嗜好の高まり:

健康意識の高まりから、消費者は遺伝子組み換え生物(GMO)を含まない食品を求めています。非遺伝子組み換え大豆は、米国、欧州、日本などの健康志向の市場で人気を集めるオーガニック大豆製品の重要な成分です。ビーガンやベジタリアン食の普及により植物性プロテイン産業が成長し、代替肉や乳製品に使用される非遺伝子組み換え大豆プロテイン分離物や濃縮物への需要が増加しています。米国におけるオーガニック食品の売上は、2022年の617億米ドルから2023年には638億米ドルに増加しました。

2. 政府の規制と表示政策:

各国の政府規制と表示政策も市場の成長に貢献しています。欧州連合の厳格なGMO製品規制は、同地域における非遺伝子組み換え大豆の需要を促進しています。食品メーカーは、これらの規制を遵守し、食品生産における透明性とトレーサビリティに対する消費者の要求を満たすために、非遺伝子組み換え大豆を好んで使用しています。北米では非遺伝子組み換え製品の認証プログラムが増加しており、農家がプレミアム価格で非遺伝子組み換え大豆を栽培するインセンティブとなっています。

3. 動物飼料における非遺伝子組み換え大豆の需要:

動物飼料における非遺伝子組み換え大豆の需要も重要な市場推進要因です。畜産農家は、オーガニックで自然な動物製品に対する消費者の需要に応えるため、非遺伝子組み換え飼料を採用しています。スペイン、ドイツ、オランダなどのオーガニック畜産市場が強い国々では、非遺伝子組み換え大豆ミールの採用が増加しています。スペインの飼料生産量は、2022年の3120万トンから2023年には3620万トンに増加し、動物栄養の需要の高まりを反映しています。

主要な市場トレンド:畜産飼料における非遺伝子組み換え大豆の普及

畜産飼料における非遺伝子組み換え大豆の使用は、動物製品に対する消費者需要の増加、規制要件、持続可能な農業慣行に起因しています。消費者が食品の品質と原産地をより重視するようになるにつれて、畜産農家はオーガニック肉、乳製品、卵の市場需要を満たすために非遺伝子組み換え飼料を採用しています。

オーガニックで抗生物質不使用の動物製品に対する消費者嗜好は、重要な市場推進要因です。家畜個体数の増加は、動物飼料における非遺伝子組み換え大豆の使用の重要性を高めています。北米や欧州の消費者は、特に非遺伝子組み換え、ホルモンフリー、オーガニックと表示された製品を求めています。この需要により、畜産農家はオーガニック認証基準を満たす高タンパク飼料成分として非遺伝子組み換え大豆ミールを使用するようになりました。オーガニック動物製品のプレミアム価格は、農家を非遺伝子組み換え飼料への移行に促し、収益性を向上させています。

非遺伝子組み換え大豆ミールは、動物の成長と生産性に必要な必須アミノ酸、タンパク質、栄養素を提供します。家禽、乳製品、豚の飼育産業が非遺伝子組み換え大豆飼料の主な消費者であり、特に家禽飼料での採用が最も高くなっています。世界の鶏肉生産量は、2022年の1億219.9万トンから2023年には1億382.8万トンに増加し、非遺伝子組み換え大豆の使用機会を拡大しています。オーガニック卵、牛乳、肉の生産増加は、自然飼料成分の需要に直接影響を与えます。

欧州連合の厳格なGMO飼料規制や米国のNon-GMO Project Verified認証など、規制枠組みと政府政策がこのセグメントの拡大を支援しています。ドイツ、日本、韓国などの国々では、消費者主導の規制と認証プログラムにより、非遺伝子組み換え飼料の需要が増加しています。

地域別市場:北米が市場を牽引

北米は、オーガニック・自然食品に対する消費者需要、実質的な生産能力、そして支援的な政府政策により、非遺伝子組み換え大豆市場を支配しています。米国、カナダ、メキシコは、生産と消費の両方において主要な役割を果たしており、国内市場と国際市場の両方に供給しています。クリーンラベルや植物性食生活の採用増加、オーガニック畜産業の拡大が市場成長を牽引しています。

北米における非遺伝子組み換え大豆は、主に食品加工、動物飼料、そして豆乳、豆腐、大豆プロテイン分離物などの大豆ベース製品に使用されています。メキシコとカナダはビーガン人口で世界的に上位にランクインしており、両国でビーガン食品産業が拡大し、小売業者やメーカーが非遺伝子組み換えおよびオーガニック成分を製品に組み込んでいます。

動物飼料部門は重要な市場セグメントであり、オーガニック畜産農家はクリーンラベルで抗生物質不使用の製品に対する消費者需要を満たすために非遺伝子組み換え大豆ミールを使用しています。米国は世界の主要な大豆生産国であり、イリノイ州、アイオワ州、ミネソタ州、インディアナ州、ミズーリ州が主な生産州です。カナダ、特にオンタリオ州とケベック州は、高タンパクの非遺伝子組み換え品種に特化しています。北米の農家は、高度な農業慣行、高品質の種子品種、そして非遺伝子組み換え大豆のプレミアム価格から恩恵を受けています。

USDAオーガニック認証やNon-GMO Project Verifiedラベルなどの政府政策と認証プログラムが市場成長を支援しています。生産能力、消費者嗜好、政府支援の組み合わせにより、北米は今後数年間も世界の非遺伝子組み換え大豆市場でのリーダーシップを維持する見込みです。

競争環境

世界の非遺伝子組み換え大豆市場は細分化されています。Archer-Daniels-Midland Company (ADM)、Grain Millers, Inc.、Zeeland Farm Services, Inc.、Sinner Bros. & Bresnahan、Soy Austriaなどの主要な収益源となっている企業が市場シェアの一部を占めています。各社は競争優位性を得るために新たな取り組みを行っており、多くのスタートアップ企業や地元企業も事業を拡大しているため、市場シェアは分散しています。

最近の業界動向

* 2024年12月: Ag Partners Cooperativeは、The Redwood Groupからミズーリ州ラソロップにある非遺伝子組み換え穀物洗浄事業であるLathrop Food, Seed & Grain (LFSG)を買収しました。この買収により、Ag Partnersのアイデンティティ保存型非遺伝子組み換え大豆プログラムが拡大し、会員農家に追加の付加価値機会を提供し、農業業界における同社の地位を強化しました。

* 2024年6月: ADMは、ドイツのマインツにある油糧種子施設に非遺伝子組み換え大豆加工ラインを追加し、大豆加工能力を拡大しました。この拡張を通じて、ADMは地元の農家が非遺伝子組み換え大豆の栽培を増やし、作物の輪作に大豆を組み込むためのインセンティブを提供しています。

* 2022年12月: ADMはBenson Hillと提携し、2023年にイリノイ州中部および南部でBenson Hillのe42P713超高タンパク非遺伝子組み換え大豆の成分を加工・商業化しました。

非遺伝子組み換え大豆市場レポートの要約

本レポートは、バイオテクノロジーによる遺伝子組み換えを行わずに栽培された大豆である「非遺伝子組み換え大豆」の世界市場に焦点を当てています。遺伝子組み換え作物(GMO)が健康や環境に与える潜在的な影響に対する消費者の懸念が高まる中、非遺伝子組み換え大豆の需要は増加傾向にあります。

市場の動向

市場の推進要因としては、有機・自然食品に対する消費者の需要の高まり、非遺伝子組み換え飼料の普及拡大、そして政府による支援やイニシアチブが挙げられます。一方で、高い生産コスト、限られた収量、病害虫への脆弱性などが市場の成長を阻害する要因となっています。また、本レポートでは、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといったポーターのファイブフォース分析も行い、市場の競争環境を詳細に分析しています。

市場セグメンテーション

市場は以下の主要なセグメントに分類され、分析されています。

* 製品別: ホールビーンズ(丸大豆)、クラッシュビーンズ(破砕大豆)

* 用途別: 大豆ミール、大豆油、家畜飼料、医薬品、その他

* 最終使用者別: 食品・飲料、動物飼料、その他

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、スペイン、イタリア、その他欧州)、アジア太平洋(中国、インド、オーストラリア、日本、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、アフリカ(南アフリカ、その他アフリカ)

市場規模と予測

非遺伝子組み換え大豆市場は、2024年には276.7億米ドルと推定されています。2025年には301.4億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)8.20%で成長し、2030年には447.0億米ドルに達すると予測されています。

地域別の洞察

地域別に見ると、2025年には北米が最大の市場シェアを占めると見込まれています。一方、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

主要企業

市場の主要企業には、Archer-Daniels-Midland Company (ADM)、Grain Millers, Inc.、Zeeland Farm Services, Inc.、Laura Soybeans、Sinner Bros. & Bresnahan、Soy Austria、Sri Venkateshwara Feeds and Farms Group (SVF Soya Pvt. Ltd.)、AVI Agri Business Pvt., Ltd.などが挙げられます。

本レポートは、これらの市場動向、セグメンテーション、競争環境に加え、市場機会と将来のトレンドについても詳細に分析しており、非遺伝子組み換え大豆市場に関する包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 有機および自然食品に対する消費者の需要の高まり

- 4.2.2 非遺伝子組み換え飼料の拡大

- 4.2.3 政府の支援と取り組み

-

4.3 市場の阻害要因

- 4.3.1 高い生産コスト

- 4.3.2 限られた収量と病害虫への感受性

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 製品

- 5.1.1 全粒豆

- 5.1.2 破砕豆

-

5.2 用途

- 5.2.1 大豆ミール

- 5.2.2 大豆油

- 5.2.3 飼料

- 5.2.4 医薬品

- 5.2.5 その他

-

5.3 エンドユーザー

- 5.3.1 食品・飲料

- 5.3.2 飼料

- 5.3.3 その他

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 スペイン

- 5.4.2.5 イタリア

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 オーストラリア

- 5.4.3.4 日本

- 5.4.3.5 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 アフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 その他のアフリカ

6. 競争環境

- 6.1 最も採用されている戦略

- 6.2 市場シェア分析

-

6.3 企業プロファイル

- 6.3.1 アーチャー・ダニエルズ・ミッドランド・カンパニー (ADM)

- 6.3.2 グレイン・ミラーズ社

- 6.3.3 ジーランド・ファーム・サービス社

- 6.3.4 ローラ大豆

- 6.3.5 シナー・ブラザーズ&ブレスナハン

- 6.3.6 ソイ・オーストリア

- 6.3.7 スリ・ヴェンカテシュワラ・フィード・アンド・ファームズ・グループ (SVFソヤ株式会社)

- 6.3.8 AVIアグリビジネス株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

「非GMO大豆」とは、遺伝子組み換え技術(Genetic Modification Organism, GMO)を用いて遺伝子操作が施されていない大豆を指します。具体的には、特定の除草剤に対する耐性を持たせたり、害虫を忌避する成分を生成させたりするために、外部の遺伝子を導入するなどの人工的な改変が行われていない大豆のことです。これらは、伝統的な育種方法によって品種改良されてきた大豆であり、自然な交配や選抜を通じて特性が改善されてきました。非GMO大豆は、その生産から流通、加工に至るまで、遺伝子組み換え大豆との混入を防ぐための厳格な管理と分別が求められる点が大きな特徴です。消費者の間で、食品の安全性や自然志向への関心が高まるにつれて、その重要性が増しています。

非GMO大豆の種類は、遺伝子組み換え大豆のように特定の機能性で分類されるのではなく、主にその原産地、品種特性、そして栽培方法によって区別されます。原産地としては、日本、米国、カナダ、ブラジル、中国など、世界各地で非GMO大豆が栽培されていますが、特に日本や欧州では非GMO大豆の需要が高く、特定の産地がその供給源となっています。品種特性においては、豆腐、味噌、醤油、納豆といった日本の伝統食品に適した、タンパク質含有量や脂肪酸組成、粒の大きさ、風味などが異なる多様な品種が存在します。例えば、豆腐には高タンパクで滑らかな食感を生み出す品種が、納豆には小粒で発酵に適した品種が選ばれます。また、栽培方法の観点からは、「有機非GMO大豆」という分類も重要です。これは、遺伝子組み換えでないことに加え、化学肥料や農薬を使用しない有機農法で栽培された大豆であり、より高い環境配慮と安全性が求められる製品として、特に健康志向の強い消費者に支持されています。これらの非GMO大豆は、それぞれが持つ独自の特性を活かし、様々な食品加工に利用されています。

非GMO大豆の主な用途は、その安全性と自然な特性が評価され、多岐にわたる食品加工分野に集中しています。特に、日本の食文化において不可欠な食材であり、豆腐、味噌、醤油、納豆、豆乳といった伝統的な大豆製品の主要な原料として利用されています。これらの製品では、大豆本来の風味や栄養価が重視されるため、遺伝子組み換えでないことが強く求められます。また、近年では、ベジタリアンやヴィーガン食の普及に伴い、大豆ミート、大豆プロテイン、テンペなどの代替肉製品や健康食品の原料としても需要が高まっています。さらに、非GMO大豆から抽出される大豆油も、サラダ油や加工食品の原料として利用されることがありますが、遺伝子組み換え大豆油に比べて生産コストが高くなる傾向があります。一部では、高付加価値の飼料として、非GMO大豆が畜産分野で利用されるケースも見られますが、その主要な市場はやはり人間の食用です。このように、非GMO大豆は、消費者の健康志向と食の安全への意識の高まりを背景に、幅広い食品分野でその価値を発揮しています。

非GMO大豆の生産と流通を支える関連技術は、その「非GMO」という特性を保証するために極めて重要です。まず、最も基本的な技術は、遺伝子組み換え大豆との混入を防ぐための「分別管理(Identity Preservation, IP)」システムです。これは、種子の選定から栽培、収穫、貯蔵、輸送、加工に至るまで、サプライチェーンの全段階で非GMO大豆を厳格に分離し、管理する体制を指します。この分別管理を物理的に支えるのが、DNAレベルで遺伝子組み換えの有無を検出する「遺伝子検査技術(PCR法など)」です。これにより、非GMO大豆製品が基準値以上のGMO混入がないことを科学的に証明できます。また、製品の履歴を追跡可能にする「トレーサビリティシステム」も不可欠です。これは、生産者から最終消費者までの情報を記録・管理することで、万が一問題が発生した場合でも迅速な原因究明と対応を可能にします。さらに、これらの管理体制が適切に運用されていることを第三者が確認する「認証制度」も重要な技術的側面です。例えば、日本の有機JAS認証や、国際的な非GMOプロジェクト認証などがこれに該当し、消費者に信頼性を提供します。これらの技術と制度が複合的に機能することで、非GMO大豆の品質と信頼性が維持されています。

非GMO大豆の市場背景は、主に消費者の意識と規制環境によって形成されています。世界的に、食品の安全性、健康への影響、そして環境への配慮に対する消費者の関心が高まっており、遺伝子組み換え食品に対する潜在的な懸念が非GMO大豆の需要を押し上げています。特に欧州や日本などでは、遺伝子組み換え食品に対する消費者の抵抗感が強く、非GMO表示のある製品が選好される傾向にあります。多くの国で遺伝子組み換え食品の表示義務が導入されていることも、非GMO大豆市場の成長を後押ししています。しかし、非GMO大豆の生産は、遺伝子組み換え大豆に比べてコストが高くなる傾向があります。これは、前述の厳格な分別管理や遺伝子検査、認証取得にかかる費用、さらには遺伝子組み換え大豆に比べて収量が低い場合があることなどが要因です。そのため、非GMO大豆製品は一般的にプレミアム価格で販売されます。供給面では、遺伝子組み換え大豆が世界の生産量の大部分を占める中で、非GMO大豆の安定的な供給源を確保することが課題となっています。特定の生産国や地域が非GMO大豆の主要な供給元となっており、国際的な需給バランスが価格に大きく影響を与えています。

非GMO大豆の今後の展望は、持続的な需要の増加と、それに伴う生産・流通技術の進化が鍵となると考えられます。消費者の健康志向や食の安全への意識は今後も高まる傾向にあり、特に高付加価値の食品市場において非GMO大豆の需要は堅調に推移すると予測されます。これに対応するため、生産者側では、より効率的で安定した非GMO大豆の栽培技術や、特定の加工用途に適した新品種の開発が進められるでしょう。また、サプライチェーン全体におけるトレーサビリティの強化は、ブロックチェーン技術の導入などによって、さらに透明性と信頼性が向上する可能性があります。これにより、消費者は製品の起源や生産過程をより詳細に知ることができるようになります。一方で、気候変動による生産リスクの増大や、遺伝子組み換え大豆との価格競争、そして限られた生産地域での供給制約といった課題も存在します。これらの課題を克服するためには、国際的な協力体制の構築や、非GMO大豆の持続可能な生産を支援する政策の推進が不可欠です。将来的には、非GMO大豆が単なる「遺伝子組み換えでない」というだけでなく、環境負荷の低い栽培方法や地域経済への貢献といった付加価値を伴うことで、その市場価値をさらに高めていくことが期待されます。