NORフラッシュ市場の規模とシェア分析:成長トレンドと予測 (2025年~2030年)

NORフラッシュ市場は、タイプ(シリアル、パラレルなど)、インターフェース(SPIシングル/デュアルなど)、密度(2Mb以下など)、電圧(3Vクラスなど)、エンドユーザーアプリケーション(家電など)、プロセス技術ノード(90nm以前など)、パッケージングタイプ(WLCSP/CSPなど)、および地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

NOR Flashメモリ市場の概要と成長予測

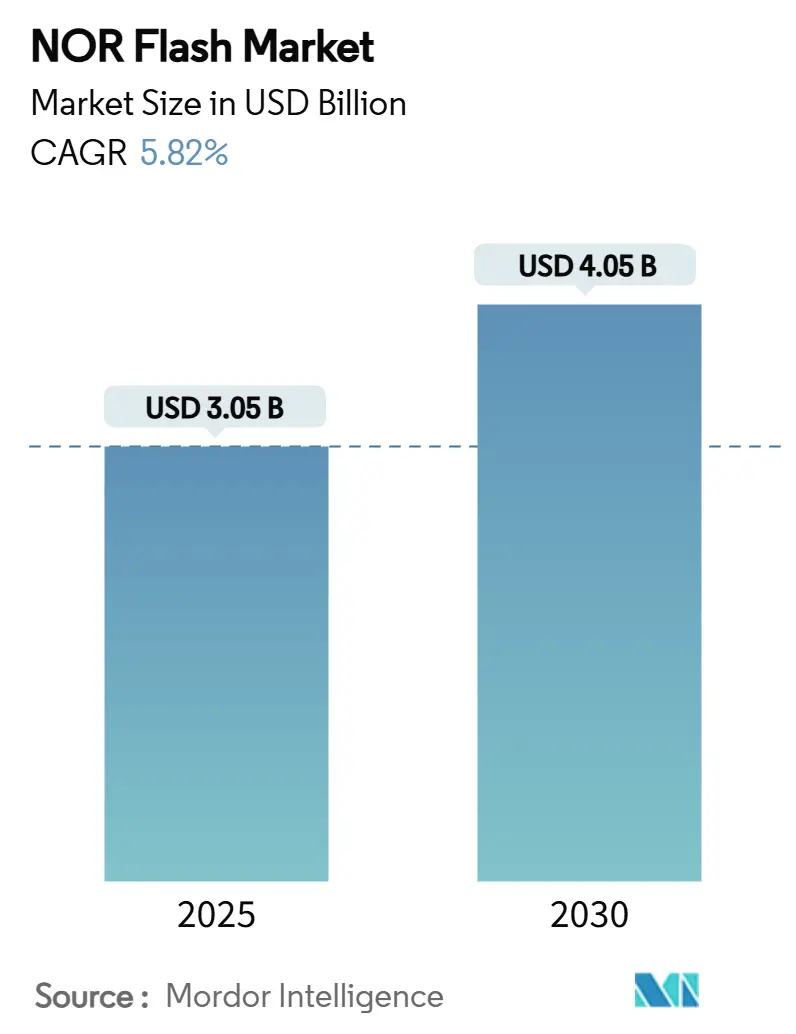

NOR Flashメモリ市場は、2025年には30.5億米ドル、2030年には40.5億米ドルに達すると予測されており、予測期間中(2025年~2030年)に年平均成長率(CAGR)5.82%で拡大する見込みです。この成長は、先進運転支援システム(ADAS)におけるNOR Flashの搭載量増加、IoTエッジノードでの利用拡大、および産業オートメーションへの再投資によって牽引されています。

本市場は、タイプ(シリアル、パラレル)、インターフェース(SPIシングル/デュアルなど)、密度(2Mb以下など)、電圧(3Vクラスなど)、エンドユーザーアプリケーション(コンシューマーエレクトロニクスなど)、プロセス技術ノード(90nm以前など)、パッケージングタイプ(WLCSP/CSPなど)、および地域(北米など)によってセグメント化されています。市場予測は、金額(米ドル)と数量(単位)の両方で提供されます。

市場の主要動向

NOR Flash市場は、低ピン数、コンパクトなフットプリント、エネルギー効率といった特性が省スペース製品と合致するため、シリアルアーキテクチャが優勢です。特にQuad SPIやOctal/xSPIといったインターフェースのアップグレードは、リード帯域幅を向上させ、より高速なブートと豊富なコード実行を可能にしています。また、メーカーは低電圧部品、車載グレードの機能安全認証、そして信頼性を損なうことなく密度を高める初期段階の3D NOR技術の開発にも注力しています。

主要な市場セグメント別分析(2024年実績および2030年までの予測)

* タイプ別: シリアルNORは2024年にNOR Flash市場シェアの89.09%を占め、パラレルNORは2030年までCAGR 3.20%で推移すると予測されています。

* インターフェース別: Quad SPIは2024年に41.1%の収益シェアで市場をリードしました。Octal/xSPIは2030年までCAGR 7.27%で成長すると予測されています。

* 密度別: 256メガビット超のクラスが2024年にNOR Flash市場規模の20.18%を占めました。32メガビット超64メガビット以下のセグメントは、2030年までCAGR 8.34%で成長しています。

* 電圧別: 3Vクラスのデバイスが2024年にNOR Flash市場の41%を占め、1.8V部品は2030年までCAGR 6.67%で拡大しています。

* エンドユーザーアプリケーション別: コンシューマーエレクトロニクスが2024年に35.8%の収益シェアでリードしました。自動車アプリケーションは2030年までCAGR 7.13%で最も急速に成長する分野です。

* プロセスノード別: 55nmデバイスが2024年に43%のシェアを占めました。28nm以下のノードは2030年までCAGR 7.40%で上昇すると予測されています。

* パッケージングタイプ別: QFN/SOICが2024年に52.6%のシェアを占めました。WLCSP/CSPはCAGR 6.89%で最も急速に成長しているフォーマットです。

主要プレイヤーと市場集中度

Winbond、Macronix、GigaDeviceの3社が2024年の市場シェアの65~70%を共同で占めており、市場の集中度は中程度ですが、革新的なサプライヤー基盤を形成しています。

グローバルNOR Flash市場のトレンドと洞察

1. ファームウェア集約型ADASとドメインコントローラーが車載グレードNORの需要を加速:

自動車プラットフォームは、分散型電子制御ユニットから、リアルタイムファームウェアを集中管理するドメインおよびゾーンアーキテクチャへと移行しています。NOR Flashは、決定論的なリードレイテンシと即時実行性を提供し、機能安全目標を達成するための基盤となります。例えば、InfineonのSEMPERファミリーはASIL-D認証を取得し、統合されたエラーチェックとデュアルバンク冗長性により、コードストレージの回復力を強化しています。レベル2+およびレベル3の機能が普及するにつれて、512Mb~2Gbのシリアル部品の需要が高まり、自動車向けNORの販売量は2030年までCAGR 7.13%で増加すると見込まれています。

2. グローバル製造拠点における高速ブートIoTエッジデバイス向けQuad/Octal SPIの採用:

Quad SPIはすでにIoTコードストレージソケットの半分以上を占めていますが、Octal/xSPIは持続的なリード帯域幅を400MB/sにまで押し上げ、ダウンロード時間を半減させることで台頭しています。Synopsysの報告によると、xSPIはパラレルメモリと比較してピン数オーバーヘッドを削減し、PCBルーティングを簡素化し、BOMコストを低減します。GigaDeviceのGD25LXシリーズは、ファームウェアのロード時間を80%削減し、エッジでのリアルタイム分析を可能にしています。このスループットの利点は、産業環境におけるより高度なセンサーフュージョンやOTA(Over-The-Air)アップデート機能の実現を促進しています。

3. コンステレーション規模のLEO衛星が耐放射線性NOR Flashデバイスを必要とする:

宇宙グレードの電子機器は、シングルイベントアップセットや総電離線量ストレスに対する耐性が必要です。Infineonの512Mbit QSPI NOR FlashはQML-V認定を受けており、低軌道(LEO)プラットフォームで一般的な放射線レベルに耐えることができます。これは、LEO衛星コンステレーションの拡大に伴い、信頼性の高いNOR Flashデバイスの需要が高まっていることを示しています。

結論

NOR Flashメモリ市場は、自動車、IoT、宇宙といった多様な分野での技術革新と需要増加に支えられ、着実な成長を続けると予測されます。特に、高速化、低消費電力化、高密度化、そして機能安全や耐放射線性といった特殊な要件への対応が、今後の市場成長の鍵となるでしょう。

NORフラッシュ市場に関する本レポートは、その定義、市場の推進要因と阻害要因、市場規模と成長予測、競争環境、そして将来の展望について詳細に分析しています。

1. NORフラッシュの概要と市場定義

NORフラッシュは、個々のバイトデータの書き込みと読み出しが必要なアプリケーションに用いられる不揮発性ストレージ技術です。NANDフラッシュと比較してメモリ密度は低いものの、エンドユーザーデバイスの消費電力削減に貢献します。市場は、ベンダーが提供する製品の収益に基づいて定義されており、タイプ(シリアルNORフラッシュ、パラレルNORフラッシュ)、インターフェース(SPIシングル/デュアル、Quad SPI、OctalおよびxSPI)、密度(2メガビット以下から256メガビット超まで)、電圧(1.8V、3Vクラスなど)、エンドユーザーアプリケーション(家電、通信、車載、産業、その他)、プロセス技術ノード(90nm以上から28nm以下まで)、パッケージングタイプ、および地域(南北アメリカ、ヨーロッパ、アジア太平洋、その他地域)によって詳細にセグメント化されています。レポートでは、これらの各セグメントについて、出荷量(ユニット)と金額(米ドル)の両面から市場予測と規模を提供しています。

2. 市場の推進要因

NORフラッシュ市場の成長を牽引する主な要因は以下の通りです。

* 車載分野の需要増加: ファームウェア集約型の先進運転支援システム(ADAS)やドメインコントローラーの普及が、車載グレードNORフラッシュの需要を加速させています。

* IoTエッジデバイスの高速起動: グローバルな製造拠点における高速起動IoTエッジデバイス向けに、Quad/Octal SPIインターフェースの採用が拡大しています。

* 宇宙産業の需要: コンステレーション規模の低軌道(LEO)衛星には、耐放射線NORフラッシュデバイスが不可欠です。

* 中国の国産化推進: 中国では、55nmおよび40nmの国産プロセス推進によりNORフラッシュの自給自足を目指す動きが見られます。

* 産業用アプリケーションの要件: インダストリー4.0工場におけるセキュアブートとOTA(Over-The-Air)アップデートの義務化が需要を押し上げています。

* ヘルスケア分野の拡大: ウェアラブルやポイントオブケアヘルスケアエレクトロニクス向けには、低電力1.8VシリアルNORフラッシュが求められています。

3. 市場の阻害要因

一方で、市場にはいくつかの阻害要因も存在します。

* コストプレミアム: 256メガビットを超える高密度NORフラッシュはNANDフラッシュに比べてコストが高く、高密度コンシューマー製品への採用を制限しています。

* スケーリングの限界: 45nmを超えるスケーリングの限界は、OEMのロードマップをMRAMやReRAMといった代替品へと向かわせる可能性があります。

* サプライチェーンのリスク: 台湾へのファウンドリ集中は、サプライチェーンの混乱リスクを高める要因となっています。

* 価格競争: 中国の生産能力拡大による平均販売価格(ASP)の低下は、ベンダーの利益率に影響を与えています。

4. 市場規模と成長予測

NORフラッシュ市場は、2025年の30.5億米ドルから2030年には40.5億米ドルに成長すると予測されています。特に車載アプリケーションは、先進運転支援システムやドメインコントローラーにおける高信頼性コードストレージの必要性から、年平均成長率(CAGR)7.13%で最も急速に成長するセグメントとなっています。

インターフェースの面では、OctalおよびxSPIがQuad SPIよりも人気を集めています。これは、データ幅を2倍にし、持続スループットを400MB/sに向上させつつ、低ピン数シリアルバスを使用することで、IoT、車載、産業デザインにおける起動時間を短縮できるためです。

地域別では、アジア太平洋地域が2024年の世界収益の61%を占めており、広範なエレクトロニクス製造エコシステムと国内ウェハー生産能力の向上により、主要な市場となっています。

5. 競争環境と主要企業

NORフラッシュ市場には、Winbond Electronics Corporation、Macronix International Co. Ltd.、GigaDevice Semiconductor Inc.、Infineon Technologies AG、Micron Technology Inc.など、多数の主要ベンダーが存在し、激しい競争を繰り広げています。レポートでは、これらの企業の市場集中度、戦略的動向、市場シェア、および詳細な企業プロファイルが分析されています。

6. 市場機会と将来展望

本レポートは、市場の未開拓領域や満たされていないニーズについても分析し、将来の成長機会を特定しています。NORフラッシュ技術は、進化するアプリケーション要件に対応するため、継続的な革新が期待されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ファームウェア集約型ADASおよびドメインコントローラーが車載グレードNORの需要を加速

- 4.2.2 世界の製造拠点における高速起動IoTエッジデバイス向けクアッド/オクタルSPIの採用

- 4.2.3 放射線耐性NORフラッシュデバイスを必要とするコンステレーション規模のLEO衛星

- 4.2.4 中国のNOR自給自足に向けた55 nmおよび40 nm国産プロセス推進

- 4.2.5 インダストリー4.0工場におけるセキュアブートとOTAアップデートの義務化

- 4.2.6 ウェアラブル/ポイントオブケアヘルスケアエレクトロニクス向け低電力1.8 VシリアルNOR

-

4.3 市場の阻害要因

- 4.3.1 256 Mbを超えるNANDに対するコストプレミアムが、高密度消費者採用を制限

- 4.3.2 45 nmを超えるスケーリング限界が、OEMのロードマップをMRAM/ReRAM代替品へと誘導

- 4.3.3 台湾におけるファウンドリ集中がサプライチェーンの混乱リスクを露呈

- 4.3.4 中国の生産能力拡大によるASP圧縮がベンダーのマージンに影響

- 4.4 バリュー/サプライチェーン分析

- 4.5 マクロトレンド影響分析

- 4.6 規制および技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 価格分析

- 4.9 投資分析

5. 市場規模と成長予測(金額、数量)

-

5.1 タイプ別 (金額、数量)

- 5.1.1 シリアルNORフラッシュ

- 5.1.2 パラレルNORフラッシュ

-

5.2 インターフェース別 (金額)

- 5.2.1 SPI シングル / デュアル

- 5.2.2 クアッドSPI

- 5.2.3 オクタルおよびxSPI

-

5.3 密度別 (金額)

- 5.3.1 2メガビット以下NOR

- 5.3.2 4メガビット以下NOR (2MB超) NOR

- 5.3.3 8メガビット以下 (4MB超) NOR

- 5.3.4 16メガビット以下 (8MB超) NOR

- 5.3.5 32メガビット以下 (16MB超) NOR

- 5.3.6 64メガビット以下 (32MB超) NOR

- 5.3.7 128メガビット以下 (64MB超) NOR

- 5.3.8 256メガビット以下 (128MB超) NOR

- 5.3.9 256メガビット超

-

5.4 電圧別 (金額)

- 5.4.1 3Vクラス

- 5.4.2 1.8Vクラス

- 5.4.3 広電圧 (1.65V – 3.6V)

- 5.4.4 その他 – 1.2Vクラス (および類似の1.8V未満) (2.5V、5Vなど)

-

5.5 エンドユーザーアプリケーション別 (金額、数量)

- 5.5.1 家庭用電化製品

- 5.5.2 通信

- 5.5.3 自動車

- 5.5.4 産業用

- 5.5.5 その他のアプリケーション

-

5.6 プロセス技術ノード別 (金額)

- 5.6.1 90nmおよびそれ以前

- 5.6.2 65nm

- 5.6.3 55nm (58nmを含む)

- 5.6.4 45nm

- 5.6.5 28nm以下

-

5.7 パッケージングタイプ別 (金額)

- 5.7.1 WLCSP / CSP

- 5.7.2 QFN / SOIC

- 5.7.3 BGA / FBGA

- 5.7.4 その他

-

5.8 地域別 (金額、数量)

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 メキシコ

- 5.8.2 欧州

- 5.8.2.1 ドイツ

- 5.8.2.2 フランス

- 5.8.2.3 イギリス

- 5.8.2.4 イタリア

- 5.8.2.5 その他の欧州

- 5.8.3 アジア太平洋

- 5.8.3.1 中国

- 5.8.3.2 日本

- 5.8.3.3 韓国

- 5.8.3.4 台湾

- 5.8.3.5 インド

- 5.8.3.6 東南アジア

- 5.8.3.7 その他のアジア太平洋

- 5.8.4 その他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Winbond Electronics Corporation

- 6.4.2 Macronix International Co. Ltd.

- 6.4.3 GigaDevice Semiconductor Inc.

- 6.4.4 Infineon Technologies AG

- 6.4.5 Micron Technology Inc.

- 6.4.6 Integrated Silicon Solution Inc.

- 6.4.7 Microchip Technology Inc.

- 6.4.8 Renesas Electronics Corporation

- 6.4.9 Elite Semiconductor Microelectronics Technology Inc.

- 6.4.10 Wuhan XMC

- 6.4.11 Puya Semiconductor (Shanghai) Co. Ltd.

- 6.4.12 Samsung Semiconductor

- 6.4.13 Alliance Memory

- 6.4.14 Zbit Semiconductor

- 6.4.15 YMTC – Xi’an Longsys

- 6.4.16 Fudan Microelectronics Group Co. Ltd.

- 6.4.17 AMIC Technology Corporation

- 6.4.18 BOYA Microelectronics Co. Ltd.

- 6.4.19 XTX Technology (Shenzhen) Limited

- 6.4.20 Shenzhen Longsys Electronics Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

NORフラッシュメモリは、不揮発性メモリの一種であり、電源供給が停止しても内部のデータを保持し続ける特性を持つ半導体記憶装置です。その名称は、内部のメモリセルがNOR論理ゲートのように並列に接続されている構造に由来しており、この構造が各メモリセルへの独立したアクセスを可能にしています。具体的には、フローティングゲートトランジスタを基本とするメモリセルに電荷を蓄積することでデータを「0」または「1」として記録し、この電荷の有無によってデータを読み出します。NORフラッシュの最大の特徴は、バイト単位またはワード単位でのランダムアクセス読み出しが非常に高速である点にあります。これにより、CPUがメモリ上のプログラムコードを直接実行する「Execute-in-Place (XIP)」機能を実現し、システムの起動時間短縮やRAMの消費量削減に大きく貢献します。書き込みや消去はブロック単位で行われるため、NANDフラッシュに比べて書き込み速度は遅い傾向がありますが、高い信頼性とデータ保持能力、そして高速な読み出し性能が求められる用途で広く採用されています。

NORフラッシュメモリには、主にインターフェースの違いによっていくつかの種類が存在します。一つは「パラレルNORフラッシュ」で、8ビットや16ビットといった広いデータバスを持ち、CPUと直接接続して高速な並列アクセスを実現します。これは、主にPCのBIOSや組み込みシステムのブートコードなど、システムの起動に不可欠なプログラムの格納に用いられてきました。もう一つは「シリアルNORフラッシュ」、特に「SPI NORフラッシュ」と呼ばれるもので、SPI (Serial Peripheral Interface) などのシリアルインターフェースを通じてデータ転送を行います。パラレルNORに比べてピン数が少なく、基板面積の削減やコストダウンに貢献するため、近年では多くの組み込みシステムで主流となっています。さらに、より高速なデータ転送を可能にするQPI (Quad Peripheral Interface) やOPI (Octal Peripheral Interface) を採用した製品も登場し、シリアルインターフェースの性能向上も進んでいます。また、メモリセルの技術としては、伝統的なフローティングゲート (FG) 型に加え、微細化に有利とされる電荷トラップ (CT) 型(SONOS構造など)も一部の製品で採用されています。

NORフラッシュメモリの主な用途は、システムのブートコードやファームウェアの格納です。マイクロコントローラやCPUが起動する際に最初に読み込むプログラム(BIOS、UEFI、OSローダーなど)は、高速かつ確実にアクセスできる不揮発性メモリに保存されている必要があり、NORフラッシュの高速なランダム読み出し性能がこの要件に最適です。そのため、PC、サーバー、ネットワーク機器、ルーター、スイッチなどの情報通信機器から、産業機器、医療機器、自動車のECU (Electronic Control Unit)、IoTデバイス、スマート家電といった多岐にわたる組み込みシステムで不可欠な存在となっています。特に、自動車分野では、システムの即時起動と高い信頼性、そして長期的なデータ保持能力が極めて重要であるため、NORフラッシュが広く採用されています。また、XIP機能により、プログラムコードをRAMにコピーすることなく直接実行できるため、システム全体のコスト削減や消費電力の低減にも寄与しています。少量で頻繁に更新されない設定データやログデータの保存にも利用されることがありますが、大容量のデータロギングにはNANDフラッシュが適しています。

関連技術としては、まず同じ不揮発性メモリである「NANDフラッシュ」が挙げられます。NANDフラッシュは、メモリセルが直列に接続されており、大容量化と低コスト化に優れています。ブロック単位でのアクセスが基本で、ランダム読み出しはNORより遅いものの、シーケンシャル読み出しは高速です。SSD、USBメモリ、SDカードなど、大容量データストレージの主流として普及しており、NORフラッシュとは用途が補完的な関係にあります。また、「EEPROM (Electrically Erasable Programmable Read-Only Memory)」はバイト単位での書き換えが可能ですが、容量が小さく、書き換え速度も遅い傾向があります。NORフラッシュはEEPROMの特性を一部引き継ぎつつ、大容量化と高速化を実現しました。揮発性メモリである「SRAM」や「DRAM」は、高速な作業領域としてCPUと連携しますが、電源を切るとデータが失われるため、プログラムコードの永続的な保存にはNORフラッシュのような不揮発性メモリが必要です。さらに、「MRAM (Magnetoresistive RAM)」、「FeRAM (Ferroelectric RAM)」、「ReRAM (Resistive RAM)」といった次世代不揮発性メモリの研究開発も進められており、これらはNORフラッシュの特性とSRAM/DRAMの特性を兼ね備えることを目指しています。これらの新技術が普及すれば、NORフラッシュの市場の一部を置き換える可能性も秘めています。

NORフラッシュメモリは、1980年代後半にインテルによって開発され、初期のPCのBIOS ROMとして広く普及しました。その後、フィーチャーフォン(ガラケー)のコードストレージとして全盛期を迎えましたが、スマートフォンの登場により、大容量のNANDフラッシュが主流となり、NORフラッシュの市場は一時的に縮小しました。しかし、近年ではIoTデバイス、自動車、産業機器といった組み込みシステム市場の拡大に伴い、その価値が再評価されています。これらの分野では、高い信頼性、高速なXIP機能、そして長期的な供給保証が求められるため、NORフラッシュが依然として重要な選択肢となっています。主要メーカーとしては、Winbond Electronics、Macronix International、Micron Technology、そしてCypress Semiconductor(現在はInfineonの一部)などが挙げられます。市場規模はNANDフラッシュに比べると小さいですが、特定のニッチ市場で安定した需要があり、特に自動車分野では機能安全規格への対応が重要視され、NORフラッシュの信頼性が高く評価されています。

将来展望として、NORフラッシュメモリは今後も組み込みシステム、特にIoT、自動車、産業機器分野において、ブートコードやファームウェアの格納用として重要な役割を担い続けるでしょう。微細化技術の進化はNANDフラッシュほど急速ではありませんが、セル構造の改良や多値化(MLC/TLC)技術の導入により、容量あたりのコスト削減と性能向上が図られています。また、シリアルインターフェースの高速化(QPI、OPIなど)は、ピン数の削減と高速アクセスを両立させ、より多様なアプリケーションへの適用を可能にします。次世代不揮発性メモリとの競合はありますが、NORフラッシュが長年培ってきた高い信頼性、成熟した製造プロセス、そしてコストパフォーマンスは依然として強力な優位性です。特に、機能安全が求められる自動車分野では、長期的な供給保証と高い信頼性が不可欠であり、NORフラッシュの需要は堅調に推移すると予測されます。さらに、エッジAIデバイスの増加に伴い、低消費電力で高速なコード実行が可能なNORフラッシュの需要がさらに高まる可能性も秘めており、その進化と適用範囲の拡大が期待されています。