核医学治療薬市場:市場規模・シェア分析、成長動向、および予測 (2025-2030年)

核医学治療薬市場レポートは、タイプ(アルファ線放出体(アクチニウム-225など)、ベータ線放出体(ヨウ素-131など)、ブラキセラピー(セシウム-131など))、治療モダリティ(放射免疫療法など)、用途(癌治療など)、エンドユーザー(病院・がんセンターなど)、および地域(北米など)別に分類されます。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

核医学治療市場の概要:成長トレンドと2030年までの予測

核医学治療市場は、放射性医薬品が緩和ケアの選択肢から第一選択治療へと移行する中で、需要が加速しています。特に腫瘍学、神経学、心臓病学の分野でその傾向が顕著です。アルファ線放出同位体の画期的な進歩、償還支援の拡大、および診断と治療を組み合わせたセラノスティクス製剤の安定したパイプラインが、治療件数の増加を後押ししています。製造業者は供給ボトルネックを解消するため、同位体生産の内製化を進めており、病院ではAIを活用した線量測定により治療成績の向上を図っています。地域別に見ると、北米の強固なインフラが市場を牽引していますが、アジア太平洋地域におけるサイクロトロンや専門クリニックの急速な整備が、長期的な成長エンジンとして期待されています。

市場概要(数値概要)

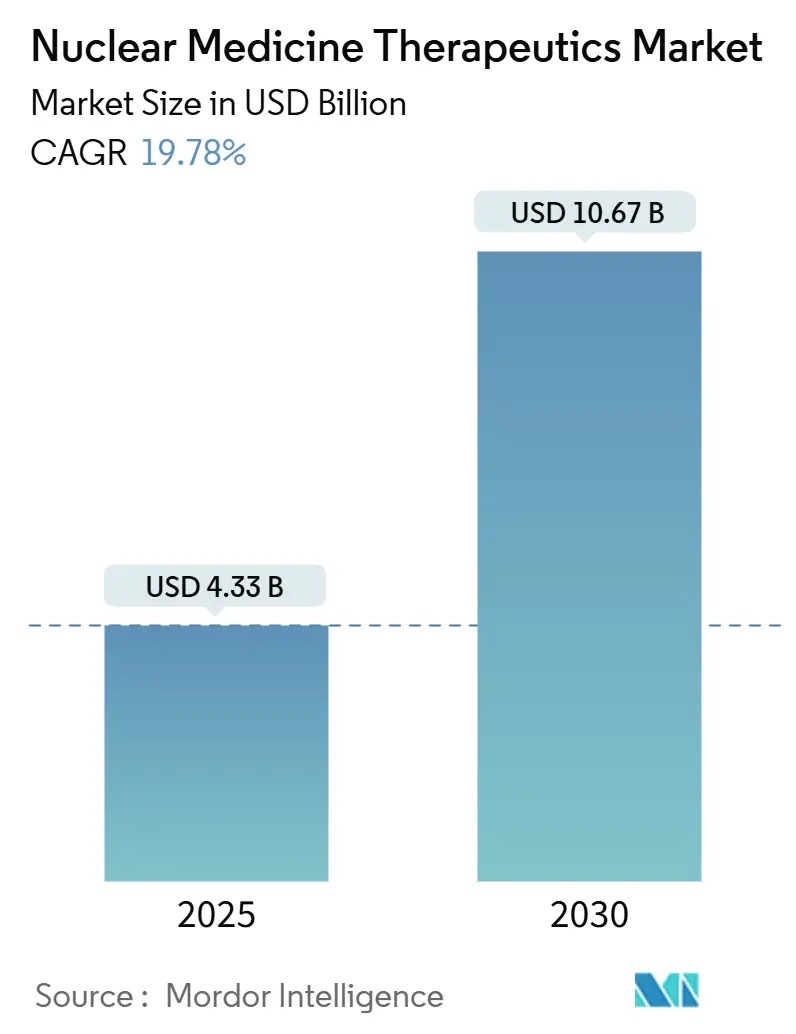

本市場は、2025年には43.3億米ドルに達し、2030年までには106.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は19.78%と非常に高い伸びを示す見込みです。市場の集中度は中程度です。地域別では、北米が最大の市場シェアを占めていますが、アジア太平洋地域が最も速い成長率を示すと予測されています。

主要な市場動向の要点

2024年の市場シェアと2030年までのCAGRに関する主要な要点は以下の通りです。

* タイプ別: ベータ線放出体が2024年に67.58%の市場シェアを占め、市場をリードしました。一方、アルファ線放出体は2030年までに23.55%という最も高いCAGRを記録すると予測されています。

* 治療モダリティ別: 標的放射性リガンド療法が2024年に49.56%の市場シェアを占めました。ホウ素中性子捕捉療法(BNCT)は2030年までに20.11%のCAGRで最も速く成長すると見込まれています。

* 用途別: 腫瘍学が2024年に48.68%の市場シェアを占め、最大の貢献分野でした。神経学は2025年から2030年の間に21.29%のCAGRで成長すると予測されています。

* エンドユーザー別: 病院およびがんセンターが2024年に57.26%の市場シェアを獲得しました。放射性医薬品薬局は20.31%のCAGRで拡大すると予測されています。

* 地域別: 北米が2024年に46.12%の市場シェアで優位を占めましたが、アジア太平洋地域は2030年までに22.43%の最も速いCAGRを示すと予測されています。

世界の核医学治療市場のトレンドと洞察

市場の推進要因

* がんの高い罹患率: 2040年までに世界の新規がん患者数は2,990万人を超えると予測されており、手術や化学療法に代わる治療法の需要が高まっています。アクチニウム-225 PSMA療法のようなアルファ線放出剤は、腫瘍に集中したエネルギーを最小限の副作用で届け、放射性医薬品を第一選択治療へとシフトさせています。セラノスティクスは、画像診断、治療、経過観察を一つのワークフローで行うことを可能にし、重複する治療を減らし、患者のQOLを向上させています。

* 標的放射性医薬品の進歩: 鉛-212やテルビウム-161が次世代の同位体として注目されています。Orano Medは2025年1月に世界初の工業規模の鉛-212製造工場を開設し、アルファ線治療プログラムへの安定供給を確保しました。テルビウム-161はリンパ腫モデルにおいてルテチウム-177を上回る前臨床データを示しており、血液悪性腫瘍の新たな道を開いています。キレート剤とベクターの改良により、生体内半減期が延長され、アルツハイマー病のベータアミロイドプラーク標的化など、適応症が拡大しています。

* 低侵襲・精密医療への需要増加: 医療システムは、入院期間を短縮し安全性を向上させる治療法を重視しています。フルピリダズF-18は心臓画像診断でFDAの承認を得ており、SPECTよりも高い診断精度でストレステストを可能にしています。機械学習駆動型線量測定は、単一時点からの即時線量計算を生成することで、患者の被曝を低減します。コンパニオン診断薬は、バイオマーカーに適合する患者のみが治療を受けられるようにし、治療成績を向上させ、コスト超過を削減します。

* 市場プレーヤーの戦略的イニシアチブと製品発売: 垂直統合が競争戦略の鍵となっています。CuriumによるMonrolの買収(2025年3月)は、世界中の顧客へのルテチウム-177供給を確保しました。GE HealthCareは、日本(世界で最もサイクロトロンが密集している国)での放射性医薬品薬局ネットワークを統合するため、Nihon Medi-Physicsを完全に支配下に置きました。TelixのGozellixのFDA承認(2025年3月)は、前立腺画像診断の選択肢を拡大し、治療計画を支援しています。

* 核医学インフラの拡大: 特にアジア太平洋地域でのサイクロトロンや専門クリニックの急速な整備が、長期的な成長を支えています。

* 臨床的エビデンスと償還支援の改善: CMSが診断用放射性医薬品の償還政策を調整し、病院の経済性を改善しています。

市場の抑制要因

* 放射性医薬品治療の高コスト: ルテチウム-177に基づく治療は、1コースあたり5万米ドルを超えることが多く、費用面での課題を提示しています。成果ベースの価格設定やリスク共有契約が検討されており、マージンを損なうことなく普及を拡大することを目指しています。

* 厳格な規制およびライセンス障壁: 放射性医薬品の承認と使用には、世界的に厳格な規制が適用され、市場参入と拡大の障壁となっています。

* 放射性同位体の複雑な生産と短い半減期: アクチニウム-225の10日間、鉛-212の10.6時間という短い半減期は、物流の窓を狭めます。代替の加速器ベースの方法は、キャリアフリーのルテチウム-177を生成し、老朽化した原子炉への依存を減らすことができます。中国や米国における地域生産ハブは、サプライチェーンを短縮し、地政学的な混乱に対する緩衝材となっています。

* 訓練された放射線化学者の不足: 特に発展途上地域において、専門知識を持つ人材の不足が市場の成長を制限する可能性があります。

セグメント分析

* タイプ別: ベータ線放出体が市場を牽引

2024年には、ベータ線放出体が核医学治療市場の67.58%を占め、ルテチウム-177やヨウ素-131といった確立された同位体が臨床医に好まれました。SHINE Technologiesが高比放射能のIlumiraを導入した後、ルテチウム-177の採用が加速し、より精密な腫瘍標的化と製造制約の緩和が実現しました。一方、アルファ線放出体は最も強力な成長軌道を描いており、Eckert & Zieglerによる商業用アクチニウム-225の生産開始により、2030年までに23.55%のCAGRで市場規模が拡大すると予測されています。アルファ線放出体の高いLET放射線は治療サイクルを短縮し、患者の利便性を向上させます。鉛-212の実用的な半減期は、その治療効果をさらに高めます。これらの進歩は、核医学治療におけるアルファ線放出体の将来性を強調しています。

* 用途別: 診断用途が市場を支配

核医学治療市場は、診断用途が治療用途を上回る形で成長を続けています。2024年には、診断用途が市場全体の58.23%を占め、PET(陽電子放出断層撮影)およびSPECT(単一光子放出コンピュータ断層撮影)イメージングの進歩がその優位性を支えています。特に、心臓病学、腫瘍学、神経学における診断イメージングの需要増加が、このセセグメントの成長を促進しています。一方、治療用途は、がん治療における標的放射性医薬品の導入により、急速な成長を遂げています。ルテチウム-177やアクチニウム-225などの新しい治療用同位体は、従来の治療法と比較して、より効果的で副作用の少ない選択肢を提供し、患者の転帰を改善しています。

* 地域別: 北米が市場をリード

地理的分析では、北米が核医学治療市場において主導的な地位を維持しており、2024年には市場シェアの38.15%を占めました。これは、高度な医療インフラ、研究開発への多額の投資、および主要な市場プレイヤーの存在に起因しています。特に米国では、がんや心臓病の有病率の高さが、核医学診断および治療の需要を押し上げています。欧州もまた、強力な研究基盤と政府の支援により、市場において重要な役割を果たしています。アジア太平洋地域は、医療インフラの改善、医療費の増加、および慢性疾患の増加により、最も急速に成長している地域として浮上しています。中国、インド、日本などの国々では、核医学治療へのアクセスが拡大しており、市場の成長を加速させています。

競争環境

核医学治療市場は、確立された大手企業と革新的な新興企業が混在する競争の激しい環境です。主要な市場プレイヤーは、製品ポートフォリオの拡大、戦略的提携、合併・買収、および研究開発への投資を通じて、市場での地位を強化しようとしています。主要企業には、Bayer AG、Curium Pharma、GE Healthcare、Jubilant DraxImage Inc.、Lantheus Holdings Inc.、NorthStar Medical Radioisotopes LLC、SHINE Technologies LLC、Telix Pharmaceuticals Limited、Cardinal Health Inc.、Eckert & Ziegler Strahlen- und Medizintechnik AGなどが含まれます。これらの企業は、新しい放射性医薬品の開発と商業化に注力しており、特にアルファ線放出体や治療用放射性医薬品の分野でイノベーションを推進しています。例えば、SHINE Technologiesは、高比放射能のルテチウム-177を導入し、市場に大きな影響を与えています。また、Eckert & Zieglerは、アクチニウム-225の商業生産を開始し、アルファ線治療の可能性を広げています。市場の競争は、患者のニーズに応えるためのより効果的でアクセスしやすい治療法の開発を促進しています。

このレポートは、核医学治療薬の世界市場に関する詳細な分析を提供しています。

1. はじめに

核医学治療薬は、放射性物質を用いて主にがんなどの疾患を治療する医療アプローチです。この治療法は、健康な組織への損傷を最小限に抑えつつ、病変細胞に標的を絞った放射線を照射することで、個別化された効果的な治療選択肢を提供します。具体的には、甲状腺がんに対する放射性ヨウ素療法や、神経内分泌腫瘍に対する放射性医薬品などがその例として挙げられます。

2. 市場の概要と成長予測

核医学治療薬の世界市場は、2025年には43.3億米ドルの価値があると評価されています。この市場は、2030年までに106.7億米ドルに達すると予測されており、予測期間中(2025年から2030年)の年平均成長率(CAGR)は19.78%と、著しい成長が見込まれています。

3. 市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分類し、詳細な分析を行っています。

* タイプ別: アルファエミッター(例:ラジウム-223、アクチニウム-225、鉛-212/ビスマス-212)、ベータエミッター(例:ヨウ素-131、ルテチウム-177、イットリウム-90)、および密封小線源治療(ブラキセラピー)(例:セシウム-131、ヨウ素-125、パラジウム-103)に分けられます。このうち、ベータエミッターが市場最大のシェア(67.58%)を占めており、特にルテチウム-177の応用がその成長を牽引しています。

* 治療法別: 標的放射性リガンド療法(RLT)、放射線免疫療法、密封小線源治療、ホウ素中性子捕捉療法(BNCT)が含まれます。

* 用途別: 腫瘍学、心臓病学、内分泌学(甲状腺、副甲状腺)、神経学、疼痛緩和/骨転移などが対象となります。

* エンドユーザー別: 病院・がんセンター、専門クリニック、学術・研究機関、放射性医薬品薬局などが含まれます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域および17カ国について、市場規模とトレンドが推定されています。特にアジア太平洋地域は、インフラの拡大と処置件数の増加により、22.43%という最も高いCAGRで成長すると予測されています。

4. 市場の推進要因

市場の成長を促進する主な要因としては、以下が挙げられます。

* がんの高い罹患率とそれに伴う医療負担の増大。

* 標的放射性医薬品における技術的進歩。

* 低侵襲かつ精密な医療への需要の高まり。

* 市場参入企業による核医学治療薬に関する戦略的取り組みと新製品の発売。

* 核医学インフラの継続的な拡大。

* 臨床的エビデンスの向上と償還支援の充実。

5. 市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 放射性医薬品処置の高コスト。

* 厳格な規制とライセンス取得に関する障壁。

* 放射性同位体の複雑な製造プロセスと短い半減期。

* 訓練された放射線化学者の不足。

6. 主要なトレンドと洞察

アルファエミッターは、より高いエネルギーの放射線をより短い経路で送達できるため、健康な組織へのダメージを抑えつつ腫瘍制御を向上させることから、注目を集めています。アクチニウム-225や鉛-212などの商業的なサプライチェーンが確立されたことも、その普及を後押ししています。

7. 競争環境

レポートでは、市場の集中度、市場シェア分析、およびActinium Pharmaceuticals Inc.、Bayer AG、Novartis AG、Curium Pharmaなどを含む主要企業の詳細なプロファイルが提供されており、各企業の概要、主要事業セグメント、財務状況、製品・サービス、最近の動向などが分析されています。

8. 市場機会と将来展望

未開拓の分野や満たされていないニーズの評価を通じて、市場の新たな機会と将来の展望についても言及されています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 がんの高い負担

- 4.2.2 標的放射性医薬品の進歩

- 4.2.3 低侵襲医療と精密医療への需要の高まり

- 4.2.4 市場参加者による核医学治療薬に関する戦略的イニシアチブと製品発売

- 4.2.5 核医学インフラの拡大

- 4.2.6 臨床的証拠の改善と償還支援

-

4.3 市場の阻害要因

- 4.3.1 放射性医薬品処置の高コスト

- 4.3.2 厳格な規制およびライセンスの障壁

- 4.3.3 複雑な生産と放射性同位体の短い寿命

- 4.3.4 訓練された放射線化学者の不足

- 4.4 バリュー / サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模 & 成長予測 (金額、米ドル)

-

5.1 種類別

- 5.1.1 アルファ線放出体

- 5.1.1.1 ラジウム-223 (Ra-223) & アルファラジン

- 5.1.1.2 アクチニウム-225 (Ac-225)

- 5.1.1.3 鉛-212 / ビスマス-212

- 5.1.1.4 その他

- 5.1.2 5.1.2 ベータ線放出体

- 5.1.2.1 ヨウ素-131 (I-131)

- 5.1.2.2 ルテチウム-177 (Lu-177)

- 5.1.2.3 イットリウム-90 (Y-90)

- 5.1.2.4 その他

- 5.1.3 5.1.3 小線源治療

- 5.1.3.1 セシウム-131

- 5.1.3.2 ヨウ素-125

- 5.1.3.3 パラジウム-103

-

5.2 治療法別

- 5.2.1 標的放射性リガンド療法 (RLT)

- 5.2.2 放射免疫療法

- 5.2.3 小線源治療

- 5.2.4 ホウ素中性子捕捉療法 (BNCT)

-

5.3 用途別

- 5.3.1 腫瘍学

- 5.3.2 循環器学

- 5.3.3 内分泌学 (甲状腺、副甲状腺)

- 5.3.4 神経学

- 5.3.5 疼痛緩和 / 骨転移

-

5.4 エンドユーザー別

- 5.4.1 病院 & がんセンター

- 5.4.2 専門クリニック

- 5.4.3 学術 & 研究機関

- 5.4.4 放射性医薬品薬局

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 アクチニウム・ファーマシューティカルズ・インク

- 6.3.2 アルファ・タウ・メディカル・リミテッド

- 6.3.3 バイエルAG

- 6.3.4 フュージョン・ファーマシューティカルズ

- 6.3.5 IBAラジオファーマ・ソリューションズ

- 6.3.6 ラジオメディックス・インク

- 6.3.7 テリックス・ファーマシューティカルズ・リミテッド

- 6.3.8 NTPラジオアイソトープ

- 6.3.9 ブラッコSpA

- 6.3.10 カーディナル・ヘルス・インク

- 6.3.11 ノーディオン・インク(ソテラ・ヘルス)

- 6.3.12 トライアッド・アイソトープ(ジュビラント)

- 6.3.13 ノバルティスAG

- 6.3.14 キュリウム・ファーマ

- 6.3.15 ランテウス・ホールディングス

- 6.3.16 ポイント・バイオファーマ

- 6.3.17 ノーススター・メディカル・ラジオアイソトープ

- 6.3.18 ITM SE

- 6.3.19 BWXTメディカル

- 6.3.20 エッカート&ツィーグラー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

核医学治療薬とは、放射性同位元素(RI)を標識した薬剤であり、体内の特定の病変部、特にがん細胞に集積させ、そこから放出される放射線(主にベータ線やアルファ線)によって病変部を内部から照射し、治療効果を発揮する医薬品です。診断を主目的とする核医学診断薬とは異なり、治療を目的としており、がん細胞を特異的に破壊し、正常細胞への影響を最小限に抑えることを目指します。この治療法は、体外からの放射線治療とは異なり、薬剤が病変部に選択的に集積することで、内部から標的を攻撃できる点が大きな特徴です。

核医学治療薬は、放出する放射線の種類や標的分子によって分類されます。放射線の種類では、比較的飛程が長く広範囲に作用するベータ線放出核種(ヨウ素131、ルテチウム177、イットリウム90など)と、飛程が非常に短く高エネルギーで局所的に強い細胞傷害作用を持つアルファ線放出核種(ラジウム223、アクチニウム225など)があります。アルファ線治療薬は、その高い細胞殺傷能力と短い飛程から、正常組織への影響を抑えつつ、がん細胞を効率的に破壊する次世代の治療法として注目されています。標的分子による分類では、甲状腺細胞のヨウ素取り込み能を利用するヨウ素131や、骨のハイドロキシアパタイトに集積するラジウム223のような非特異的集積型と、特定の受容体や抗原に結合する分子(ペプチド、抗体など)にRIを標識した標的分子指向型があります。後者は、診断薬と治療薬が同じ標的を利用する「セラノスティクス」の概念で特に重要視されており、神経内分泌腫瘍に対するルテチウム177標識ソマトスタチンアナログや、去勢抵抗性前立腺がんに対するルテチウム177標識PSMAなどが代表的です。セラノスティクスは、診断画像によって治療効果が期待できる患者を選別し、治療後の効果も画像で評価できるため、個別化医療の推進に大きく貢献しています。

核医学治療薬は、主に以下のような疾患の治療に用いられます。分化型甲状腺がんの術後残存甲状腺組織の破壊や転移巣の治療には、甲状腺細胞がヨウ素を取り込む性質を利用したヨウ素131が長年使用されてきました。神経内分泌腫瘍(NET)に対しては、ソマトスタチン受容体を発現するNETに対しルテチウム177標識ソマトスタチンアナログが用いられ、進行性のNET患者の生存期間延長に寄与しています。去勢抵抗性前立腺がん(mCRPC)では、前立腺特異的膜抗原(PSMA)を標的としたルテチウム177標識PSMAが転移性mCRPCの治療に有望な結果を示し、世界的に承認が進んでいます。前立腺がんや乳がんなどによる骨転移に伴う疼痛緩和や骨病変の進行抑制には、骨に集積する性質を持つアルファ線放出核種であるラジウム223が使用されます。その他、一部の悪性リンパ腫に対するイットリウム90標識抗CD20抗体や、肝細胞がんに対するイットリウム90標識マイクロスフェアなど、様々な疾患への応用が進められています。

核医学治療薬の発展には多岐にわたる技術が不可欠です。まず、原子炉やサイクロトロンを用いた放射性同位元素(RI)の安定的な製造技術が基盤となります。特に、アルファ線核種のような希少なRIの安定供給は、国際的な協力体制の構築が求められる重要な課題です。次に、目的の分子にRIを効率的かつ安定的に結合させる標識技術が重要であり、キレート剤の使用や、クリックケミストリーなどの新しい標識法が開発されています。また、治療効果を予測し、治療後の効果判定や副作用評価を行うためには、PETやSPECTなどの核医学イメージング技術が不可欠です。特にセラノスティクスでは、診断画像から治療適応を判断し、治療効果を画像で評価することで、治療の最適化を図ります。患者個々の体内での薬剤動態を正確に評価し、正常組織への被曝を最小限に抑えつつ治療効果を最大化するための線量評価技術も重要です。さらに、放射性物質を取り扱うため、医療従事者や患者、環境に対する厳格な放射線安全管理体制が求められ、専門的な知識と設備が必要です。

核医学治療薬の市場は、近年急速な成長を遂げています。この成長は、がん患者数の増加と既存治療法に抵抗性を示す患者への新たな治療選択肢へのニーズ、個別化医療の進展とセラノスティクスによる治療効果の予測・最適化への期待、そしてアルファ線治療薬など、より効果的で副作用の少ない新規薬剤の開発が主な牽引役となっています。特に、欧米を中心に新規薬剤の承認が相次ぎ、市場規模は拡大の一途を辿っています。しかし、課題も存在します。特に、希少な核種(例:アクチニウム225)の製造能力やサプライチェーンの確保といったRIの安定供給は大きな課題であり、国際的な連携が不可欠です。また、製造コストや研究開発費が高く、薬剤価格も高額になる傾向があり、医療経済性とのバランスが重要視されています。さらに、核医学専門医、放射線技師、薬剤師など、高度な専門知識を持つ人材の育成や、治療薬の調製から投与、廃棄に至るまでの特殊な設備と厳格な管理体制の整備も、普及に向けた重要な課題となっています。

核医学治療薬の分野は、今後も大きな発展が期待されています。現在治療が困難ながん種や、既存治療に抵抗性を示すがんに対する新たな標的分子の探索と、それらを標的とする薬剤の開発が進められるでしょう。アルファ線核種(例:アクチニウム225、ビスマス212/213)の臨床応用はさらに拡大し、より強力で局所的な治療効果が期待されます。また、既存の化学療法、分子標的薬、免疫チェックポイント阻害薬などとの併用療法により、相乗効果や治療効果の増強が図られる可能性があります。イメージングによる精密な線量評価やバイオマーカーを用いた治療効果予測により、患者一人ひとりに最適な治療計画を立てる個別化医療がさらに深化します。RIの安定供給に向けた国際協力や製造技術の革新も進められ、より多くの患者に治療薬が届けられるようになるでしょう。さらに、AIやデータサイエンスの活用も、治療効果予測、副作用管理、新薬開発の効率化を加速させると考えられ、核医学治療薬はがん治療の新たな柱として、その重要性を増していくと予測されます。