原子力発電所設備市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

原子力発電所設備市場レポートは、業界を製品タイプ(加圧水型原子炉、加圧重水型原子炉、沸騰水型原子炉、高温ガス炉、高速増殖炉、その他の原子炉)、キャリアタイプ(アイランド設備、補助設備)、および地域(北米、アジア太平洋、欧州、中東およびアフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

原子力発電所設備市場の概要

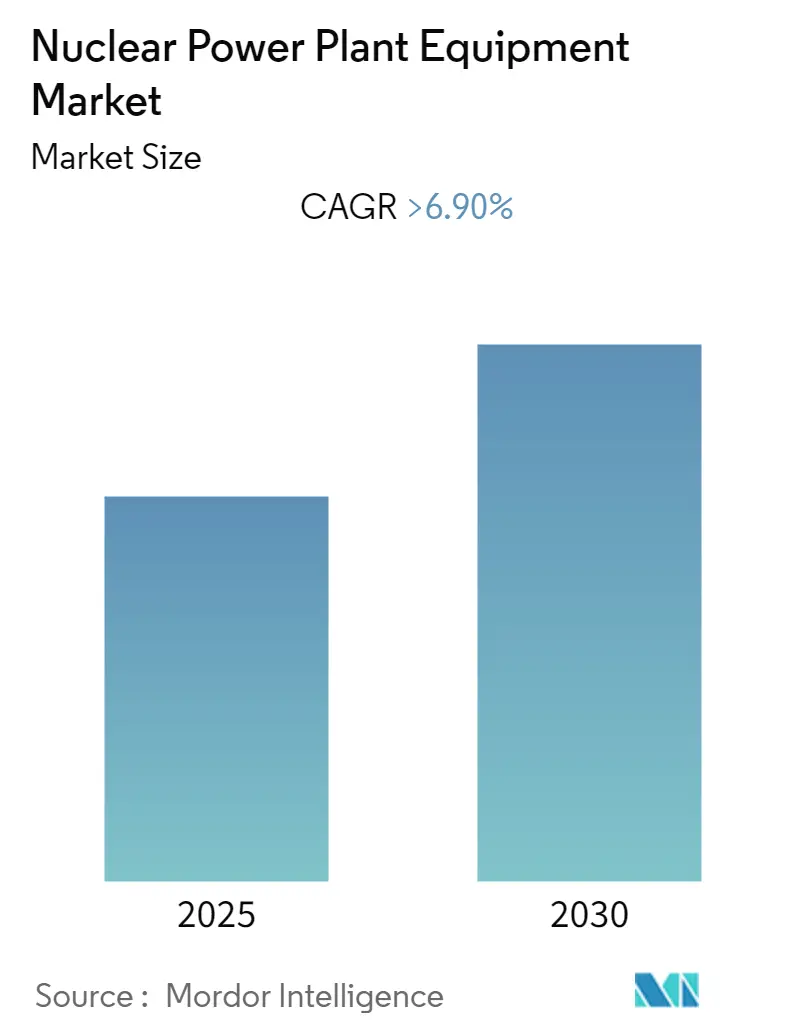

原子力発電所設備市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)が6.9%を超える成長が見込まれています。この市場は、製品タイプ別(加圧水型原子炉、加圧重水型原子炉、沸騰水型原子炉、高温ガス炉、高速増殖炉、その他の原子炉)、キャリアタイプ別(アイランド設備、補助設備)、および地域別(北米、アジア太平洋、欧州、中東・アフリカ、南米)にセグメント化されています。

アジア太平洋地域は、最も成長が速く、かつ最大の市場であり、市場集中度は高いとされています。世界原子力協会は、2050年までに世界の電力の25%を原子力エネルギーで賄う目標を設定しており、これは約1000ギガワット(GW)の新規原子力発電容量の建設を必要とし、市場プレーヤーに豊富な機会を創出すると期待されています。

主要な市場トレンド

1. 加圧水型原子炉(PWR)が市場を牽引

原子力発電所の安全性への懸念が高まる中、利用可能な原子炉タイプの中で最も安全とされる加圧水型原子炉(PWR)がオペレーターに好まれています。PWRは放射性物質による水の汚染を防ぎ、環境へのダメージを抑制する利点があります。

2020年時点で、世界の稼働中の原子炉442基のうち、302基がPWRであり、その容量は287ギガワット電気(GWe)に達しています。特に、米国には64基のPWR(64.75 GWe)、フランスには58基(63.13 GWe)、中国には45基(44.14 GWe)が稼働しています。

PWRは、高圧の水を高温下で液体状態に保つために頑丈な配管と重い圧力容器を必要とするため、建設コストが高くなります。この高コストが、予測期間中の原子力発電所設備市場に大きな影響を与えると予想されています。

さらに、アジア太平洋地域、特に中国における今後のプロジェクトでは、90%以上がPWRタイプの原子炉を採用する見込みであり、建設が計画されている多数のPWRが市場を牽引するでしょう。

2. アジア太平洋地域が市場を牽引

アジア太平洋地域は、2019年に原子力発電所設備市場を牽引し、予測期間中もその優位性を維持すると予想されています。この地域は、発電容量、特に原子力発電が著しく成長している主要な地域の一つです。

2020年9月時点で、アジアには約135基の稼働中の原子力発電炉があり、35基が建設中、さらに60~70基が今後数年で建設される予定です。

* 中国: 中国政府は、2020~2021年までに58 GW、2030年までに150 GWの原子力容量達成を計画しており、原子力発電の推進プログラムを進めています。強力なプロジェクトパイプラインが市場の見通しを強化しています。

* インド: インド政府は、大規模なインフラ開発プログラムの一環として、原子力発電容量の拡大に注力しています。2031年までに原子力容量を約22.5 GWeに達させることを目指しており、2019年末時点で合計5.4 GWeの7基の原子炉が建設中でした。政府は、2050年までに国内電力の25%を原子力エネルギーから供給する計画であり(現在の2.5%から増加)、これによりプロジェクトパイプラインが強化され、市場の成長が期待されます。

* インドネシア: インドネシアは、東南アジアの他のどの国よりも原子力技術に関する経験とインフラが充実しています。

これらの要因により、アジア太平洋地域は予測期間中の原子力発電所設備市場を牽引すると見込まれています。

競争環境

原子力発電所設備市場は、中程度の集中度を示しています。主要なプレーヤーには、JSC AEM-technology、Larsen & Toubro Ltd、JSC ATOMSTROYEXPORT、Doosan Corporation、Dongfang Electric Corp Limitedなどが挙げられます。

最近の業界動向

* 2020年5月、ロシアのAtommash社は、国営原子力企業Rosatomが建設中のトルコのアックユ原子力発電所向けに最初の部品を出荷しました。Rosatomはまた、アックユプロジェクトの職員訓練を強化しました。

* 2020年6月29日、フランス最古のフェッセンハイム原子力発電所で、2号機(880MWeの加圧水型原子炉)が停止されました。1号機は2月に停止しており、これらの原子炉は設計寿命である40年を3年超過して稼働していました。

* 2020年6月30日、ハンガリーのPaks II Ltdは、パクス原子力発電所の新規ユニット建設許可申請書をハンガリー原子力庁(HAEA)に提出しました。規制手続きは7月1日に開始され、HAEAは12ヶ月以内(必要に応じて3ヶ月延長可能)に決定を下すことになっています。

以上が、原子力発電所設備市場の概要、主要トレンド、競争環境、および最近の業界動向に関する詳細なまとめです。

世界の原子力発電所設備市場に関する本レポートは、市場の包括的な分析を提供しています。調査の範囲、市場の定義、および前提条件が明確にされており、エグゼクティブサマリーでは主要な調査結果が要約され、詳細なリサーチ手法が説明されています。

市場概要のセクションでは、市場の導入、2026年までの市場規模と需要予測(米ドル建て)が示されています。また、最近のトレンドと動向、政府の政策と規制、市場の推進要因と抑制要因を含む市場ダイナミクスが分析されています。サプライチェーン分析とポーターのファイブフォース分析(供給者の交渉力、消費者の交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の激しさ)も含まれており、市場の構造と競争環境を深く理解することができます。

特に、本市場は予測期間(2025年から2030年)において、年平均成長率(CAGR)6.9%を超える堅調な成長を遂げると予測されています。

市場は複数のセグメントにわたって詳細に分析されています。製品タイプ別では、加圧水型原子炉、加圧重水型原子炉、沸騰水型原子炉、高温ガス炉、高速増殖炉、その他の原子炉に分類されます。キャリアタイプ別では、アイランド設備と補助設備に分けられます。地理的セグメンテーションでは、北米(米国、カナダなど)、アジア太平洋(中国、インド、日本、韓国など)、ヨーロッパ(ドイツ、英国、ロシア、フランスなど)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、イランなど)、南米(ブラジル、アルゼンチンなど)の主要地域と各国が含まれており、地域ごとの市場特性が詳細に検討されています。

地域別分析では、アジア太平洋地域が2025年に最大の市場シェアを占めるとともに、予測期間(2025年から2030年)において最も高いCAGRで成長する地域であると推定されています。これは、この地域における原子力発電の拡大と設備投資の活発化を示唆しています。

競争環境のセクションでは、合併・買収、合弁事業、提携、および主要企業が採用する戦略が詳細に検討されています。JSC AEM-technology、Larsen & Toubro Ltd、JSC ATOMSTROYEXPORT、Doosan Corporation、Dongfang Electric Corp. Limitedといった主要なプレーヤーの企業プロファイルも提供されており、市場における主要企業の動向と戦略を把握することができます。その他、Areva SA、Babcock & Wilcox Company、GE-Hitachi Nuclear Energy、Korea Electric Power Corporation (KEPCO)、Mitsubishi Heavy Industries Ltd、Westinghouse Electric Company LLCなども主要企業として挙げられています。

市場の機会と将来のトレンドについても言及されており、今後の市場の方向性が示唆されています。

本レポートは、2020年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしており、2024年10月8日に最終更新されました。これにより、最新かつ信頼性の高い市場情報が提供されています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2026年までの10億米ドル)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 サプライチェーン分析

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 製品タイプ

- 5.1.1 加圧水型原子炉

- 5.1.2 加圧重水型原子炉

- 5.1.3 沸騰水型原子炉

- 5.1.4 高温ガス炉

- 5.1.5 高速増殖炉

- 5.1.6 その他の原子炉

- 5.2 キャリアタイプ

- 5.2.1 アイランド機器

- 5.2.2 補助機器

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 アジア太平洋

- 5.3.2.1 中国

- 5.3.2.2 インド

- 5.3.2.3 日本

- 5.3.2.4 韓国

- 5.3.2.5 その他のアジア太平洋地域

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 ロシア

- 5.3.3.4 フランス

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 中東およびアフリカ

- 5.3.4.1 アラブ首長国連邦

- 5.3.4.2 サウジアラビア

- 5.3.4.3 南アフリカ

- 5.3.4.4 イラン

- 5.3.4.5 その他の中東およびアフリカ地域

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 JSC AEM-technology

- 6.3.2 Areva SA

- 6.3.3 Babcock & Wilcox Company

- 6.3.4 Doosan Corporation

- 6.3.5 Dongfang Electric Corp. Limited

- 6.3.6 GE-Hitachi Nuclear Energy

- 6.3.7 JSC ATOMSTROYEXPORT

- 6.3.8 Korea Electric Power Corporation (KEPCO)

- 6.3.9 Larsen & Toubro Ltd

- 6.3.10 三菱重工業株式会社

- 6.3.11 Westinghouse Electric Company LLC

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

原子力発電所設備とは、核分裂反応によって発生する熱エネルギーを利用し、蒸気を生成してタービンを回し、電力を生み出すための一連の施設、機器、およびシステム全体を指します。これには、核燃料を装荷し核分裂反応を制御する原子炉本体、発生した熱を蒸気に変換する蒸気発生器(加圧水型原子炉の場合)、その蒸気で回転するタービン、電力を生成する発電機、そしてこれらを安全かつ効率的に運用するための冷却システム、燃料取扱設備、放射性廃棄物処理設備、安全保護システム、制御システムなどが含まれます。単に発電を行う機械だけでなく、核燃料の管理から放射性物質の封じ込め、環境への影響を最小限に抑えるための多岐にわたる技術と設備が統合された、極めて複雑で高度な複合システムである点が特徴です。

原子力発電所設備には様々な種類が存在します。最も広く普及しているのは軽水炉であり、その中でも加圧水型原子炉(PWR)と沸騰水型原子炉(BWR)が主流です。PWRは、原子炉内で高温高圧の一次冷却水が核燃料の熱を吸収し、蒸気発生器で二次冷却水を加熱して蒸気を生成する方式です。一方、BWRは、原子炉内で直接冷却水を沸騰させて蒸気を生成し、その蒸気でタービンを回します。これら軽水炉の他に、研究開発段階や特定の目的で利用されるものとして、高速増殖炉(FBR)、高温ガス炉(HTGR)、新型転換炉(ATR)などがあります。主要な設備としては、核燃料を格納する燃料集合体や使用済み燃料を貯蔵するプール、原子炉の核分裂反応を制御する制御棒や圧力容器、蒸気タービン、発電機、復水器、冷却塔などの冷却設備、そして万一の事故に備える緊急炉心冷却装置(ECCS)や格納容器、非常用ディーゼル発電機といった安全設備が挙げられます。また、放射性物質の管理のため、放射性廃棄物処理設備や放射線監視装置、中央制御室などの制御・計測設備も不可欠です。さらに、地震や津波などの自然災害に備えるための耐震・免震設備や津波対策設備も、立地条件に応じて重要な構成要素となります。

原子力発電所設備の主な用途は、大規模かつ安定的な電力供給です。原子力発電は、燃料の備蓄が容易であり、天候に左右されず24時間稼働できるため、電力系統のベースロード電源として重要な役割を担っています。また、発電と同時に発生する熱を利用して、地域暖房や工業プロセスへの熱供給を行うコジェネレーション、あるいは海水淡水化プラントと組み合わせることで、電力と淡水を同時に供給する用途も考えられます。さらに、原子炉の照射能力を利用して、医療用や研究用の放射性同位体(アイソトープ)を生産する用途や、原子力潜水艦や原子力空母などの船舶の動力源としても利用されています。近年では、小型モジュール炉(SMR)の開発により、これまで原子力発電所の建設が困難であった地域や、特定の産業用途への電力・熱供給など、より多様な用途への展開が期待されています。

原子力発電所設備を支える関連技術は多岐にわたります。核燃料サイクル技術は、ウランの採掘から濃縮、燃料加工、使用済み燃料の再処理、そして高レベル放射性廃棄物の最終処分に至るまでの一連の技術を含みます。また、高温・高圧・高放射線という過酷な環境に耐えうる特殊な金属材料やセラミックス、コンクリートなどの材料科学も極めて重要です。安全工学は、確率論的リスク評価(PRA)やシビアアクシデント対策、多重防護の概念、そして耐震・免震技術や津波対策技術など、安全性を確保するための基盤となります。制御・情報技術の分野では、デジタル制御システム、AIを活用した監視・診断システム、そしてサイバーセキュリティ対策が不可欠です。放射線管理技術は、放射線測定器の開発や被ばく管理システムの構築、除染技術などを含みます。さらに、プラントの寿命が尽きた際の廃炉技術、例えば遠隔操作ロボットによる解体技術や放射性廃棄物の管理技術も重要な関連技術です。これらの技術は、原子力発電所の安全性、効率性、経済性を向上させるために日々進化を続けています。

原子力発電所設備の市場背景は、複雑な状況にあります。2011年の福島第一原子力発電所事故以降、世界的に新規建設の計画が見直され、一部の国では原子力発電からの撤退や新規建設の凍結が進みました。しかし、中国、インド、ロシアなど一部の国では、経済成長に伴う電力需要の増加やエネルギー安全保障の観点から、新規建設が活発に行われています。既存のプラントについては、安全性向上のための追加投資や、運転期間延長の動きが見られます。一方で、再生可能エネルギーのコスト競争力向上や、放射性廃棄物の最終処分問題、高い建設コストと長期の建設期間、そして社会受容性の確保といった課題が依然として存在します。地球温暖化対策としての脱炭素化の動きが加速する中で、CO2排出量の少ないベースロード電源としての原子力の役割が再評価される傾向も見られます。サプライチェーンの維持や熟練技術者の育成・継承も、業界が直面する重要な課題です。

将来展望として、原子力発電所設備は、脱炭素社会の実現に向けた重要な選択肢の一つとして、その役割が再認識される可能性があります。特に、小型モジュール炉(SMR)やマイクロ炉の開発は、建設コストの低減、工期短縮、柔軟な設置、そして固有の安全性向上といったメリットから、新たな市場を開拓し、原子力発電の普及を促進する可能性を秘めています。また、高温ガス炉や高速炉といった次世代炉の研究開発も進められており、これらは燃料の多様化、放射性廃棄物の低減、さらなる安全性向上を目指しています。デジタル技術の活用も不可欠であり、AI、IoT、ビッグデータ解析による運転の最適化、予知保全、セキュリティ強化などが進められるでしょう。国際協力の強化は、技術開発、安全規制の標準化、そして核不拡散体制の維持・強化のために不可欠です。最終的には、透明性の高い情報公開とリスクコミュニケーションを通じて社会受容性を高めることが、原子力発電所設備の持続的な発展には不可欠となります。エネルギー安全保障の観点からも、多様な電源の一つとして、その重要性は今後も議論され続けることでしょう。