洋上支援船市場レポート:業界分析、規模および予測 (2025年~2030年)

世界のオフショア支援船市場レポートは、タイプ別(アンカーハンドリングタグ/アンカーハンドリング曳航供給船(AHT/AHTS)、プラットフォーム供給船、その他)および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。本レポートでは、上記のすべてのセグメントについて、オフショア支援船市場の収益ベースでの市場規模と予測を提供しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

洋上支援船市場成長レポート2030の概要

本レポートは、洋上支援船(Offshore Support Vessels: OSV)市場の現状と将来予測について詳細に分析しています。市場はタイプ別(アンカーハンドリングタグ/アンカーハンドリング曳航供給船(AHT/AHTS)、プラットフォーム供給船(PSV)、その他)および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されており、各セグメントの収益に基づく市場規模と予測を提供しています。

市場の主要データ

* 調査期間:2019年~2030年

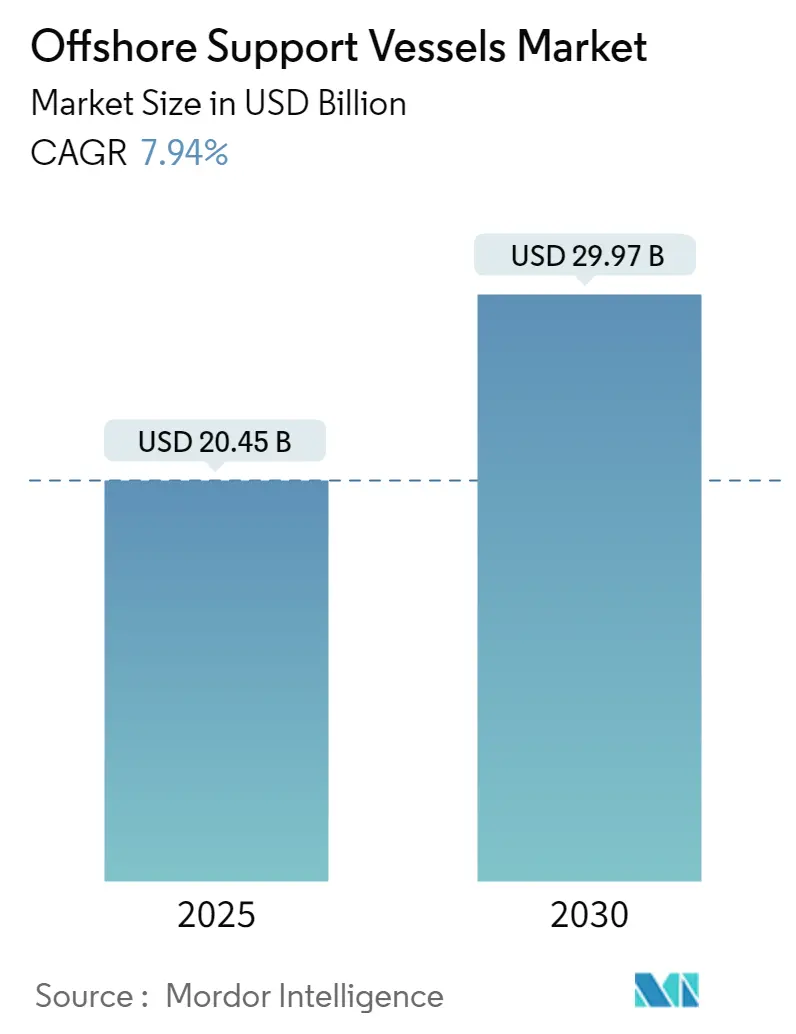

* 2025年の市場規模:204.5億米ドル

* 2030年の市場規模:299.7億米ドル

* 2025年~2030年の年平均成長率(CAGR):7.94%

* 最も急速に成長する市場:北米

* 最大の市場:北米

* 市場集中度:中程度

市場概要

洋上支援船市場は、2025年には204.5億米ドルと推定され、2030年には299.7億米ドルに達し、予測期間中(2025年~2030年)に年平均7.94%の成長が見込まれています。

中期的に見ると、洋上石油・ガス探査・生産活動への投資増加、および洋上風力発電設備の増加が市場需要を牽引すると予想されています。一方で、採掘される商品の価格変動が市場成長の抑制要因となる可能性があります。

しかしながら、洋上船舶が環境問題に対処するための新技術は、市場に多くの機会をもたらしています。例えば、マースク・サプライ・サービス(Maersk Supply Service)は、非稼働船からの排出をなくすことで海運業界の炭素排出量を削減するため、洋上船舶充電事業「Stillstrom」を開始しました。これは長期的には化石燃料ベースの船舶を段階的に廃止することにつながります。

予測期間中、北米地域は、最近この地域で発生した主要な洋上石油・ガス発見により、市場を支配すると予測されています。

世界の洋上支援船市場のトレンドと洞察

プラットフォーム供給船(PSV)が市場を牽引する見込み

プラットフォーム供給船(PSV)は、洋上掘削リグや生産プラットフォームへ機器、資材、掘削消耗品(セメント、バライト、ベントナイトなどの乾燥粉末、掘削水、油性または水性泥水、メタノール、特殊化学品など)を供給するために不可欠です。

PSVは陸上基地で積載を開始し、液体貨物を二重底タンクに、乾燥バルク貨物を特殊な空気圧タンクに、機器やドリルパイプを後部オープンデッキに積載して輸送します。リグやプラットフォームに到着すると、液体および粉末貨物はポンプまたは空気圧で移送され、デッキ貨物はリグクレーンによって管理されます。

世界的な石油・ガス需要の増加は、多くの国で生産者が深海石油・ガス開発などの新たな石油源を探求するきっかけとなっています。米国では、メキシコ湾(GoM)連邦洋上地域からの原油生産量が2023年に約186.5万バレル/日に達しました。このような増加傾向は、洋上石油生産および関連サービスの需要を示しています。

PSVは、石油、ガス、再生可能エネルギー分野における洋上ロジスティクスサポートの需要増加に牽引され、世界的に著しい成長を遂げています。これらの船舶は、洋上設備の継続的な運用を確保し、持続可能で効率的なサプライチェーンへの高まるニーズをサポートする上で極めて重要です。

市場は、企業が排出量を削減し、運用効率を最適化することを目指す中で、より環境に優しいソリューションへと移行しています。注目すべき例として、SEACOR Marine Holdings Inc.は2024年1月に、Kongsberg Maritimeから4つの先進的なエネルギー貯蔵システムを取得すると発表しました。この取り組みにより、SEACORのPSV4隻(SEACOR Ohio、SEACOR Alps、SEACOR Andes、SEACOR Atlas)にハイブリッド電力ソリューションが統合され、2024年12月に設置が開始され、2025年半ばまでに完了する予定です。これらのアップグレードは、排出量を最小限に抑え、船上でのエネルギー効率を高めるという業界目標に合致しています。

さらに、フリート容量の拡大も一部の企業にとって戦略的な焦点となっています。2023年3月には、米国を拠点とするTidewaterがSolstad Offshoreから37隻のPSVを5億7,700万米ドルで買収し、そのフリートを228隻(PSV199隻、AHTS船を含む)に大幅に増強しました。Tidewaterのフリートは、平均船齢11.3年と世界で最も若いフリートの一つとされており、この分野の高まる運用ニーズと持続可能性基準に対応できる体制を整えています。

全体として、プラットフォーム供給船の需要は予測期間中に著しい成長を遂げると予想されます。

北米が市場を支配する見込み

米国は、確立された石油・ガス産業と成長する洋上再生可能エネルギープロジェクトにより、洋上支援船(OSV)市場において主要なプレーヤーです。特にメキシコ湾での大規模な洋上活動により、米国のOSV市場は、従来の化石燃料探査と新たなクリーンエネルギー源の両方をサポートする上で不可欠な存在であり続けています。この多様な市場は、米国がエネルギー安全保障を維持しつつ、持続可能な代替エネルギーへの移行を徐々に進めていることを反映しています。

メキシコ湾は、引き続き重要な洋上石油・ガスハブです。例えば、2024年9月には、Talos Energyが米国メキシコ湾のブロックで商業規模の石油・天然ガスを大幅に発見したと発表しました。

これらの活動には、探査、掘削、生産をサポートするためのOSVの継続的な需要が必要です。OSVは、資材の輸送、リグの安定化、海底検査の支援において極めて重要であり、継続的な石油・ガス事業に不可欠です。

国内の複数の企業が、洋上活動のためのOSVの継続的な需要を支えています。例えば、2024年8月には、DOFが米国メキシコ湾で海底契約を獲得しました。この契約には、水注入フローライン、船体配管、および関連する海底インフラのエンジニアリング、調達、建設、洋上設置が含まれます。

政府による洋上風力発電容量拡大への推進は、建設、乗組員輸送、メンテナンスのためのサービスオペレーション船(SOV)やその他のOSVのような特殊船舶の需要を促進しています。例えば、2024年7月には、Hornbeck Offshore ServicesがEastern Shipbuilding Groupと契約し、280フィートの洋上供給船(OSV)をサービスオペレーション船(SOV)に改造することで、米国洋上風力市場の急増する需要に対応しています。

米国は、沿岸に多数の風力発電所が設立され、洋上風力発電容量を拡大しています。例えば、2024年9月には、イベルドローラ(Iberdrola)の米国子会社であるAvangridが、米国で791MWのニューイングランド・ウィンド1洋上風力発電所を開発する契約を獲得しました。沿岸に新しい風力発電所が開発されるにつれて、これらの再生可能エネルギープロジェクトをサポートするためにOSVの必要性が高まっています。

例えば、2024年9月には、デンマークのマースク・サプライ・サービスが、ポーランドのCRISTにDP3クラスのバッテリーハイブリッド推進多目的洋上支援船(OSV)を発注しました。この110メートルのOSVは、MMC Ship Design & Marine Consultingによる995L SBC船体設計に基づいて、ホワイトローズ油田のプロジェクト「Sea Dragon」向けにABSクラス基準で建造される予定です。マースクは、この船舶をカナダ東部ニューファンドランド・ラブラドール沖に位置するホワイトローズ油田で、油田運営会社Cenovus Energyのために長期サービスに展開する計画です。

以上の点から、北米は予測期間中に洋上支援船市場を支配すると予想されます。

競争環境

洋上支援船市場は半断片化されています。市場の主要プレーヤー(順不同)には、Tidewater Inc.、Bourbon Corporation SA、Seacor Marine Holdings Inc.、Maersk Supply Service A/S、Solstad Offshore ASAなどが含まれます。

最近の業界動向

* 2024年11月: N-Seaは、Mainport Shippingと船舶「Geo Master」の長期チャーター契約を締結しました。この新造船は、N-Seaグループが既に管理・制御している「Geo Ranger」の設計と設備を反映しています。N-Seaは、この船舶の商業管理と制御を完全に担当します。引き渡しは2026年第1四半期、運用開始は2026年3月中旬を予定しています。

* 2024年11月: Sea1 Offshoreは、Cosco Shipping (Qidong) Offshoreに次世代洋上エネルギー支援船2隻を発注し、事業拡大の準備を進めています。新造船はそれぞれ全長120メートル、貨物デッキ面積1,400平方メートルを誇り、250トンのデッキクレーンと最大120名の乗員を収容できます。さらに、両船にはROV格納庫とムーンプールが装備されます。将来の持続可能性を念頭に設計されており、メタノール対応で、発電機は100%バイオ燃料で稼働します。これらの新造船は2027年に引き渡される予定で、Sea1のフリートは19隻の最新洋上船舶に拡大します。

本レポートは、オフショア支援船(Offshore Support Vessels、OSV)市場に関する詳細な分析を提供しています。OSVは、洋上での多様な作業に特化した船舶であり、プラットフォーム支援、アンカーハンドリング、建設、メンテナンスといった役割を担います。これらは、物資や資材の輸送、洋上設備の建設・修理に不可欠であり、石油・ガスから洋上風力発電プロジェクトまで、様々な用途に合わせてカスタマイズ可能です。

1. 市場規模と予測

オフショア支援船市場は、2024年に188.3億米ドルと推定されています。2025年には204.5億米ドルに達し、2030年までに年平均成長率(CAGR)7.94%で成長し、299.7億米ドルに達すると予測されています。

2. 市場のダイナミクス

* 推進要因(Drivers):

* 洋上風力発電設備の増加:再生可能エネルギーへの移行がOSVの需要を押し上げています。

* 洋上石油・ガス探査および生産への投資増加:エネルギー需要の継続的な増加が、探査活動を活発化させています。

* 阻害要因(Restraints):

* 原油価格の高い変動性:原油価格の不安定さが、洋上プロジェクトへの投資判断に影響を与える可能性があります。

3. 市場セグメンテーション

市場は主に「種類」と「地域」でセグメント化されています。

* 種類別(Type):

* アンカーハンドリングタグ/アンカーハンドリング曳航供給船(AHT/AHTS):アンカーの設置・回収、曳航作業などに使用されます。

* プラットフォーム供給船(PSV):洋上プラットフォームへの物資、燃料、水の供給を主に行います。

* その他の種類:建設支援船、メンテナンス船などが含まれます。

* 地域別(Geography):

* 北米(米国、カナダなど)

* 欧州(英国、フランス、ロシア、ノルウェー、イタリア、ドイツなど)

* アジア太平洋(中国、インド、韓国、ASEAN諸国など)

* 南米(ブラジル、アルゼンチンなど)

* 中東・アフリカ(サウジアラビア、カタール、アラブ首長国連邦、ナイジェリアなど)

特に北米は、予測期間(2025年~2030年)において最も高いCAGRで成長し、2025年には最大の市場シェアを占めると見込まれています。

4. 競争環境

市場の主要企業には、Tidewater Inc.、Maersk Supply Service A/S、Bourbon Corporation SA、Seacor Marine Holdings Inc.、Solstad Offshore ASAなどが挙げられます。レポートでは、合併・買収、合弁事業、提携、主要企業の戦略、および各社のプロファイルが詳細に分析されています。

5. 市場機会と将来のトレンド

将来のトレンドとしては、洋上支援船が環境問題に対処するための新技術の導入が挙げられています。これは、持続可能性への関心の高まりと、より厳格な環境規制への対応を反映しています。

本レポートは、市場の範囲、調査方法、エグゼクティブサマリー、サプライチェーン分析、ポーターのファイブフォース分析、投資分析など、多角的な視点からオフショア支援船市場を包括的に評価しています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 2029年までの市場規模と需要予測(10億米ドル)

- 4.3 最近の動向と発展

- 4.4 政府の政策と規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 洋上風力発電設備の増加

- 4.5.1.2 洋上石油・ガス探査および生産への投資の増加

- 4.5.2 阻害要因

- 4.5.2.1 原油価格の高い変動性

- 4.6 サプライチェーン分析

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

5. 市場セグメンテーション

- 5.1 タイプ

- 5.1.1 アンカーハンドリングタグ/アンカーハンドリング曳航供給船 (AHT/AHTS)

- 5.1.2 プラットフォーム供給船 (PSV)

- 5.1.3 その他のタイプ

- 5.2 地域

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.1.3 その他の北米地域

- 5.2.2 欧州

- 5.2.2.1 英国

- 5.2.2.2 フランス

- 5.2.2.3 ロシア

- 5.2.2.4 ノルウェー

- 5.2.2.5 イタリア

- 5.2.2.6 ドイツ

- 5.2.2.7 その他の欧州地域

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 インド

- 5.2.3.3 韓国

- 5.2.3.4 ASEAN諸国

- 5.2.3.5 その他のアジア太平洋地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東・アフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 カタール

- 5.2.5.3 アラブ首長国連邦

- 5.2.5.4 ナイジェリア

- 5.2.5.5 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 Bourbon Corporation SA

- 6.3.2 Maersk Supply Service AS

- 6.3.3 Seacor Marine Holdings Inc.

- 6.3.4 Edison Chouest Offshore LLC

- 6.3.5 Swire Pacific Limited

- 6.3.6 Tidewater Inc.

- 6.3.7 Harvey Gulf International Marine LLC

- 6.3.8 Solstad Offshore ASA

- 6.3.9 Hornbeck Offshore Services Inc.

- 6.3.10 PACC Offshore Services Holdings Ltd.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 オフショア船舶が環境問題に対処するのに役立つ新技術

*** 本調査レポートに関するお問い合わせ ***

洋上支援船とは、石油・ガス開発、洋上風力発電、海洋調査、海底ケーブル敷設など、洋上における様々な活動を支援するために特化された船舶の総称でございます。これらの船は、単に物資や人員を輸送するだけでなく、高度な設備と専門的な機能を備え、洋上での複雑な作業を安全かつ効率的に遂行する上で不可欠な存在となっております。例えば、掘削リグへの燃料や資材の供給、アンカーの設置・回収、海底構造物の検査・修理、洋上風力タービンの設置・保守など、その役割は多岐にわたります。過酷な海洋環境下で安定した作業を可能にするため、最新の技術が惜しみなく投入されており、現代の海洋産業を支える重要なインフラと言えるでしょう。

洋上支援船には、その用途に応じて非常に多様な種類が存在します。代表的なものとしては、まず「アンカーハンドリング・タグ・サプライ船(AHTS: Anchor Handling Tug Supply Vessel)」が挙げられます。これは、掘削リグのアンカーを設置・回収する作業、大型構造物の曳航、そして物資供給の三つの主要な機能を併せ持つ、最も汎用性の高いタイプです。次に、「プラットフォーム供給船(PSV: Platform Supply Vessel)」は、石油・ガスプラットフォームに対し、燃料、水、泥水、セメント、パイプなどの資材や消耗品を定期的に供給することを主な任務とします。また、「多目的支援船(MPSV: Multi-Purpose Support Vessel)」は、ROV(遠隔操作無人潜水機)の運用、潜水支援、小型クレーン作業など、複数の機能を統合しており、柔軟な対応が可能です。「建設支援船(CSV: Construction Support Vessel)」は、洋上構造物の設置・撤去、海底ケーブル敷設といった大規模な建設作業を支援するために設計され、大型クレーンや高度なダイナミックポジショニングシステム(DPシステム)を搭載しています。近年、特に需要が高まっているのが「洋上風力発電設備設置船(WTIV: Wind Turbine Installation Vessel)」と「サービスオペレーション船(SOV: Service Operation Vessel)」です。WTIVは、巨大な洋上風力タービンを洋上で組み立て、設置するためのジャッキアップ機能を備えた特殊船であり、SOVは洋上風力発電所のメンテナンス作業員が長期滞在し、作業を行うための拠点となる船で、高い居住性と作業員輸送能力を兼ね備えています。その他にも、高速で人員を輸送する「クルーボート」や、海洋地質調査、資源探査、環境調査を行う「調査船」なども洋上支援船の範疇に含まれます。

これらの洋上支援船の用途は、前述の通り多岐にわたります。最も歴史が長いのは「石油・ガス開発」分野での利用です。掘削リグや生産プラットフォームへの物資供給、アンカーの設置・回収、曳航、安全監視、ROVによる海底構造物の検査・修理、そして緊急時の救助活動など、開発の全フェーズで不可欠な役割を担っています。近年、急速に需要が拡大しているのが「洋上風力発電」分野です。風力タービンの基礎構造物やブレード、ナセルなどの部品輸送・設置、海底ケーブルの敷設、そして発電所の運用・保守(O&M)作業員の輸送と滞在拠点としての利用が中心です。また、「海洋調査・探査」においては、海底地形の測量、地質調査、資源探査、海洋生物や環境のモニタリングなどに用いられます。「海底ケーブル敷設・保守」では、通信ケーブルや電力ケーブルを海底に敷設し、障害発生時には修理作業を支援します。さらに、事故船の曳航や救助活動を行う「サルベージ・救助」や、一部の国では海上警備や監視活動といった「防衛・警備」の用途にも活用されることがあります。

洋上支援船の運用を支える関連技術は、非常に高度で専門的です。その中でも特に重要なのが「ダイナミックポジショニングシステム(DPシステム)」です。これは、GPS、慣性航法装置、風速計などからの情報に基づき、船のスラスター(推進器)を自動制御することで、波や風、潮流の影響下でも船の位置と姿勢を正確に保持するシステムです。DP2やDP3といった高いレベルのシステムは、安全性が求められる作業において不可欠です。また、「ROV(Remotely Operated Vehicle)」や「AUV(Autonomous Underwater Vehicle)」といった無人潜水機は、海底構造物の検査、軽作業、広範囲の調査などに活用され、人間の潜水作業が困難な深海での活動を可能にします。大型の「クレーン技術」も重要で、特に波浪による揺れを吸収する補償装置付きクレーンは、洋上での精密な吊り上げ作業を可能にします。長期滞在する作業員の「居住性・快適性」を確保するための揺れ軽減装置や、高品質な居住空間も重要な要素です。近年では、環境負荷低減のため「LNG燃料」や「バッテリーハイブリッドシステム」の導入、排ガス処理装置の搭載など、「環境技術」への投資が加速しています。さらに、「デジタル化・自動化」も進んでおり、遠隔監視、データ解析、AIによる最適運航支援などが導入されつつあります。

洋上支援船の市場背景は、グローバルなエネルギー情勢と密接に連動しています。伝統的に市場を牽引してきたのは「石油・ガス市場」ですが、原油価格の変動に大きく左右される傾向があります。近年は低迷期を経て回復基調にありますが、投資の不確実性は依然として存在します。一方で、世界的な脱炭素化の流れを受け、「洋上風力発電市場」が急速に拡大しており、これが洋上支援船市場の新たな、そして最も強力な成長ドライバーとなっています。特にWTIVやSOVといった洋上風力発電に特化した船舶の需要は、今後も大幅な増加が見込まれています。また、IMO(国際海事機関)によるGHG(温室効果ガス)排出削減目標など、「環境規制の強化」は、エコシップへの投資を加速させ、既存船の代替需要を生み出しています。地理的には、中国、韓国、日本、東南アジアといった「アジア市場」での洋上開発が活発化しており、この地域での需要拡大も注目されています。しかし、部品供給の遅延や熟練した人材の確保といった「サプライチェーンの課題」も、市場の成長を阻害する要因となり得ます。

将来展望として、洋上支援船市場は引き続き「洋上風力発電市場の牽引」が最大のテーマとなるでしょう。各国が再生可能エネルギー導入目標を掲げる中、特にSOVや次世代WTIVの需要は堅調に推移すると予測されます。これに伴い、「脱炭素化・環境対応」は不可避な流れであり、LNG燃料船の普及に加え、アンモニア、水素といった次世代燃料への移行、バッテリーハイブリッドや電動化の推進、さらにはゼロエミッション船の開発が加速するでしょう。また、「自動化・自律運航」技術の進化も重要な要素です。遠隔操作による運航支援、AIを活用した運航最適化、将来的には自律運航船の実現に向けた研究開発が進められています。船舶の「多機能化・大型化」も進み、より多様な作業を効率的にこなせる船や、大型化による作業効率の向上が図られるでしょう。さらに、「デジタルツイン」の構築や「データ活用」により、船舶の運航状況をリアルタイムで監視し、予知保全や効率的な運航計画に役立てる動きも活発化しています。長期的には、海洋鉱物資源開発、洋上養殖、波力・潮流発電といった「新たな海洋利用」の拡大に伴い、洋上支援船の用途もさらに多様化していくことが期待されます。これらの技術革新と市場の変化に適応できる企業が、将来の市場をリードしていくこととなるでしょう。