石油・ガス設備投資市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

石油・ガスCAPEX市場レポートは、セクター(上流、中流、下流)、ロケーション(陸上、海上)、サービス(建設、メンテナンス・ターンアラウンド、廃止措置)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

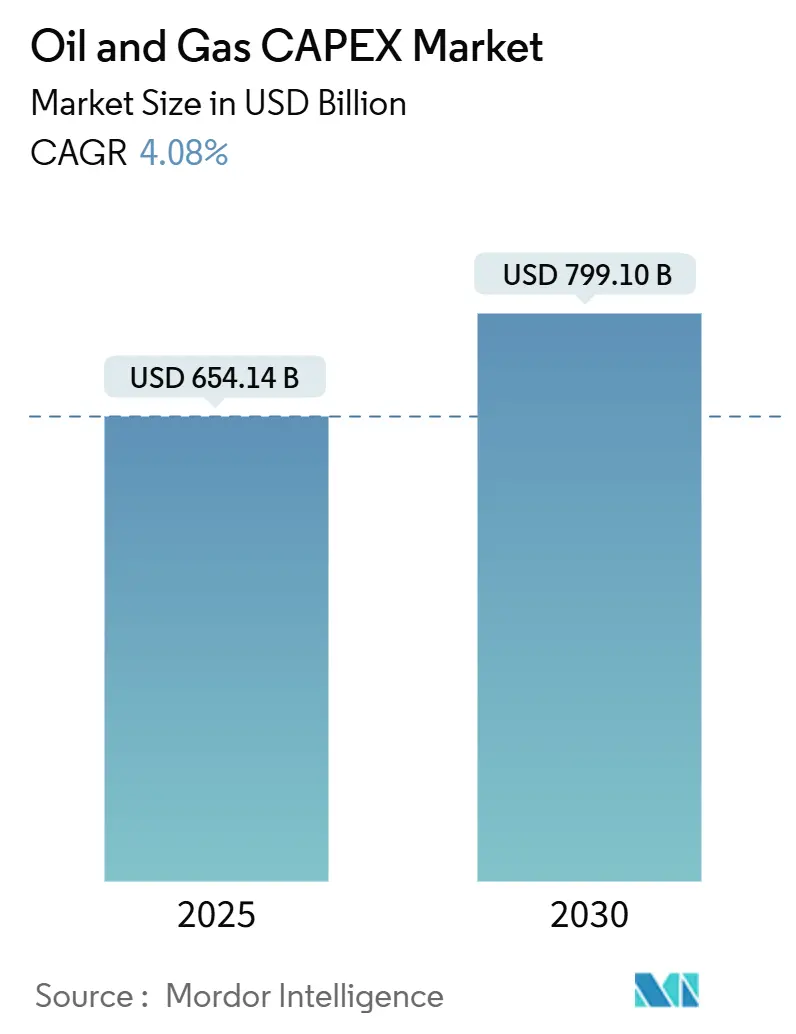

石油・ガスCAPEX市場は、2025年には6,541億4,000万米ドルと推定され、2030年には7,991億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)4.08%で成長すると予測されています。この市場は、変動の激しい価格サイクルの中でキャッシュフローを保護し、数十年にわたるエネルギー転換にポートフォリオを位置づける高収益プロジェクトに資本が投入されることで特徴づけられます。特に、深海、LNG、既存施設の脱炭素化プログラムが支出の中心となっており、これらは競争力のある経済性と戦略的関連性を兼ね備えています。最終投資決定(FID)の迅速化、フロンティア探査から開発掘削への移行、統合大手企業や国営石油会社(NOC)による統合、デジタル技術によるプロジェクトの超過コスト削減、運用コストの低減が見られます。また、ESG(環境・社会・ガバナンス)関連の契約が債務へのアクセスを厳しくし、プロジェクト承認のハードルを上げているため、戦略的な資金調達が重要な監視ポイントとなっています。

主要なレポートのポイント

* セクター別では、上流部門が2024年に石油・ガスCAPEX市場シェアの72.92%を占め、2030年まで年平均成長率4.20%で成長すると予測されています。

* 立地別では、陸上操業が2024年に市場規模の79.53%を占めましたが、洋上支出は年平均成長率7.11%で拡大しています。

* サービス別では、建設セグメントが2024年に市場規模の47.85%を占め、一方、廃止措置は年平均成長率6.4%で成長すると予測されています。

* 地域別では、アジア太平洋地域が2024年に収益シェアの29%を占め、2024年から2030年まで年平均成長率4.86%で最も速い成長を遂げると予測されています。

市場の動向と洞察

促進要因:

* LNG対応ガスインフラの構築拡大: 長期的なオフテイク契約と構造的に逼迫したガスバランスが、Woodsideのルイジアナ施設(175億米ドル)やCorpus Christi Stage 3拡張などのLNGメガプロジェクトを促進しています。開発業者は液化だけでなく、処理、パイプライン、貯蔵にも支出を拡大しており、市場全体に波及効果を生み出しています。

* 深海での発見増加がFIDを推進: 海底機器のコストデフレと標準化されたプロジェクトモデルにより、深海プロジェクトの損益分岐点が1バレルあたり50米ドルを下回り、BPのKaskida(50億米ドル)やTotalEnergiesのKaminho(60億米ドル)などのプロジェクトが承認されています。これにより、専門掘削リグ、SURF、FPSO請負業者への受注が活発化しています。

* 中東およびアジアにおけるNOCの上流支出の回復: PTTEPの2025年プログラム(53億米ドル)やPetroChina、CNOOCの同様の動きは、政府がエネルギー安全保障を優先し、低コストの資源基盤を活用していることを示しています。この投資の急増は、国際的なサービス会社をこの地域に呼び戻し、市場を短期的に支えています。

* 既存施設の脱炭素化に向けた「メンテナンスCAPEX」の急増: 規制による炭素排出ペナルティにより、EquinorやEssarなどの事業者は、CCUSハブ、メタン漏洩検知、エネルギー効率システムへの改修を進めています。以前は横ばいだったメンテナンス予算が新規建設支出の伸びを上回っており、市場の構成が既存施設のアップグレードへとシフトしています。

* デジタルツインの導入によるプロジェクト超過コストの削減: デジタルツイン技術の導入により、プロジェクトの超過コストが削減され、効率性が向上しています。

* 1MW未満のモジュール式FLNGが小規模油田の承認を促進: 小規模な浮体式LNG(FLNG)技術が、小規模油田の開発を促進しています。

抑制要因:

* ブレント原油価格の変動が長期サイクルプロジェクトを抑制: 2024年のブレント原油価格は68~93米ドルの範囲で推移しましたが、日中の急激な変動が7~10年の回収期間を持つプロジェクトのNPV計算を複雑にしています。貸し手はハードルレートを引き上げ、ストレステストシナリオを厳格化しており、限界的な市場機会を排除しています。

* OECD諸国における再生可能エネルギーへの政策転換: 2024年にはクリーンエネルギー投資が2兆米ドルに達し、化石燃料への1兆米ドルを上回りました。これは、エネルギー転換支出への政策的な追い風を反映しています。しかし、BPが18の水素プロジェクトを中止し、Shellが炭素目標を見直すなど、欧州の大手企業は炭化水素からの収益を保護するために再生可能エネルギーへの投資を縮小しています。

* Tier-1 EPC労働力の希少性によるコスト上昇: 高度な技術を持つEPC(設計・調達・建設)労働力の不足が、プロジェクトコストを押し上げています。

* ESG関連の債務契約による化石燃料CAPEXの上限設定: ESGに連動した債務契約が、化石燃料関連のCAPEXに上限を設けています。

セグメント分析

* セクター別: 上流部門の優位性

上流活動は、2024年に石油・ガスCAPEX市場シェアの72.92%を占め、高収益の深海および非在来型プロジェクトにおける最終投資決定(FID)の加速により、2030年まで年平均成長率4.19%で成長すると予測されています。この成長は、商品価格の変動に迅速に適応し、競争力のあるリターンを維持する短期サイクル開発への戦略的再配置を反映しています。主要な上流投資には、BPのKaskidaプロジェクト(50億米ドル)や、2025年1月に生産を開始し、日量26万バレルの増産能力を持つChevronのTengizにおけるFuture Growth Projectが含まれます。デジタル変革は、AIを活用した掘削最適化や予知保全システムを通じて上流プロジェクトの実行を再構築し、運用コストを削減し、回収率を向上させています。上流部門のCAPEX配分は、探査よりも生産最適化に重点を置いています。

中流部門は、LNG処理やパイプライン容量の拡大など、重要なインフラのボトルネック解消に焦点を当てています。下流部門への投資は、利益率の圧力と長期的な需要予測の不確実性により制約されています。

* 立地別: 洋上成長が陸上を上回る

陸上操業は2024年に石油・ガスCAPEX市場シェアの79.53%を維持しており、開発コストの低さや確立されたインフラネットワークを活用しています。一方、洋上セグメントは、技術進歩と主要な深海での発見に牽引され、年平均成長率7.11%で加速的な成長を遂げています。この洋上成長は、標準化された海底機器と強化された掘削技術により、多くの開発で損益分岐点が1バレルあたり50米ドルを下回るなど、プロジェクト経済性の改善を反映しています。Chevronのメキシコ湾におけるBallymoreプロジェクトは、効率的な海底タイバック戦略と最適化された生産プロファイルを通じて、洋上開発が競争力のあるリターンを達成できることを示しています。浮体式生産システムは、これまでアクセスできなかった水深や過酷な環境での洋上開発を可能にし、特にFLNG技術は、従来のパイプラインインフラをサポートできない遠隔地のガス発見にとって魅力的です。洋上EPC市場は、プロジェクトの遅延やインフレ圧力にもかかわらず、前年比47%増の610億米ドルに達すると予測されています。

* サービス別: 廃止措置の急増が建設の優位性に挑戦

建設サービスは、上流のメガプロジェクトやLNGターミナルが依然として大規模な土木工事を必要とするため、2024年の支出の47.85%を占め、最大のシェアを維持しました。WoodsideのルイジアナLNGプラント(175億米ドル)やBPのKaskida深海プロジェクト(50億米ドル)などの大型承認は、EPCおよび海洋請負業者の受注を確保しています。

メンテナンス作業は、事業者が既存資産を近代化するにつれて、デジタルアップグレードや排出量削減改修へとシフトしています。運用チームは、予知保全や自動監視を通じて施設の寿命を延ばし、計画外のダウンタイムを削減しています。

廃止措置は、北海などの老朽化した洋上資産が引退時期を迎えるため、2030年まで年平均成長率6.40%で最も急速に成長しているサービスラインです。この地域だけで、今後10年間で240億米ドルが撤去に必要とされ、大規模なライフサイクル終了作業のパイプラインが生まれています。請負業者は、持続可能性規則とデジタルツールを導入しており、SLBはAI駆動型プロジェクト管理が実行スケジュールを最大15%短縮し、安全基準を向上させると推定しています。

地域分析

* アジア太平洋: 2024年に市場シェアの29%を占める最大の地域であり、2030年まで年平均成長率4.86%で最も急速に成長する石油・ガスCAPEX市場です。これは、エネルギー安全保障の必要性と、輸入依存度を減らし国内市場の成長を取り込むためのNOCによる大規模な投資プログラムを反映しています。PTTEPの2025年CAPEX計画(53億米ドル)は、地域事業者が国内消費と輸出機会に対応するため、上流ガス開発とLNGサプライチェーン投資を優先していることを示しています。

* 北米および欧州: 北米はシェール生産の最適化とLNG輸出インフラ開発から恩恵を受けている一方、欧州はメンテナンスCAPEXと脱炭素化プロジェクトに重点を置くという、異なる傾向が見られます。北米の事業者(Devon Energy、EOG Resourcesなど)は、優れた資本規律を示しています。欧州の投資は、規制圧力と新規化石燃料開発を抑制する再生可能エネルギー政策によって制約されています。

* 南米: 深海開発とインフラプロジェクトに焦点を当てており、国内のエネルギー安全保障ニーズに対応し、輸出市場の機会を活用しています。

* 中東およびアフリカ: 豊富な低コスト埋蔵量(1バレルあたり20米ドル未満)と、国内および国際的な開発を奨励する政府の支援政策に牽引されています。Saudi Aramcoなどの地域のNOCは、大規模な上流拡張プログラムを実施し、下流統合および石油化学施設に投資しています。ExxonMobilなどの主要な国際石油会社(IOC)も、この地域のプロジェクトに積極的に参加し、特にアフリカでの新規ガス開発や深海探査に投資しています。

* アジア太平洋: 中国、インド、インドネシアなどの主要経済圏におけるエネルギー需要の増加に牽引されています。この地域では、国内のエネルギー安全保障を確保するためのガス開発とLNG輸入インフラへの投資が優先されています。オーストラリアは、既存のLNG輸出施設の維持と拡張に重点を置いています。

* ロシアおよびCIS: ロシアは、ウクライナ紛争とそれに伴う制裁により、エネルギー輸出の方向性を欧州からアジアへと転換しています。これにより、東方へのパイプラインインフラとLNGプロジェクトへの投資が加速しています。CIS諸国は、国内消費と地域輸出のためのガス開発に注力しています。

全体として、世界のCAPEXは、エネルギー転換の圧力と、短期的なエネルギー安全保障の必要性との間でバランスを取るという、複雑な状況を反映しています。上流ガス開発とLNGインフラへの投資は、多くの地域で共通の優先事項であり、特にアジアと中東で顕著です。同時に、脱炭素化と再生可能エネルギーへの投資も増加しており、特に欧州と北米で推進されています。

このレポートは、世界のエネルギー市場における主要なトレンドと、それらが各地域のCAPEX戦略にどのように影響しているかを包括的に分析しています。

世界の石油・ガス設備投資(CAPEX)市場レポート概要

本レポートは、世界の石油・ガス設備投資(CAPEX)市場の現状と将来展望に関する包括的な分析を提供しています。CAPEXとは、企業や組織が事業活動において、不動産、工場、建物、技術、設備といった物理的資産の取得、アップグレード、維持のために投じる資金を指します。これは、新たなプロジェクトの立ち上げや既存事業の強化に向けた重要な投資であり、企業の成長戦略の根幹をなすものです。世界の石油・ガスCAPEX市場は、世界中の石油・ガス事業者が年間で投じる総設備投資額を対象としており、上流(探査・生産)、中流(輸送・貯蔵)、下流(精製・販売)の各セクターにおけるプロジェクトへの投資が、市場規模の算出において詳細に考慮されています。

市場は多角的にセグメント化されており、具体的には、セクター別(上流、中流、下流)、ロケーション別(陸上、海上)、資産タイプ別(建設、保守・改修、廃止措置)、そして地理的地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されています。各セグメントにおける市場規模と将来予測は、収益(米ドル)に基づいて綿密に分析されています。

市場規模と成長予測

世界の石油・ガスCAPEX市場は、堅調な成長を続けており、2025年には6,541億4,000万米ドルに達すると見込まれています。さらに、2030年までには7,991億米ドルへと拡大し、予測期間中の年平均成長率(CAGR)は4.08%と予測されています。この成長は、エネルギー需要の動向と業界内の戦略的投資によって支えられています。

主要な市場推進要因

市場の成長を牽引する主な要因は多岐にわたります。第一に、LNG(液化天然ガス)対応のガスインフラ構築が世界的に拡大していることが挙げられます。これは、ガス需要の増加とエネルギー転換期におけるガスの役割の重要性を反映しています。第二に、深海での新たな油田・ガス田の発見が増加しており、これが最終投資決定(FID)を促進し、大規模プロジェクトへのCAPEX投入を促しています。第三に、中東およびアジア地域における国営石油会社(NOC)の上流投資の回復傾向も、市場を活性化させています。

さらに、既存のブラウンフィールド(既開発油田・ガス田)の脱炭素化に向けた「メンテナンスCAPEX」の急増は、環境規制への対応と持続可能性へのコミットメントを示しています。デジタルツイン技術の導入は、プロジェクトの超過コストを削減し、効率性を向上させることで、投資の最適化に貢献しています。また、1MW未満のモジュール型浮体式LNG(FLNG)プラントの登場は、小規模油田の開発を経済的に実現可能にし、新たな投資機会を創出しています。

主要な市場抑制要因

一方で、市場の成長を抑制するいくつかの要因も存在します。ブレント原油価格の変動性は、特に長期サイクルを要する大規模プロジェクトへの投資判断を難しくしています。OECD諸国における再生可能エネルギーへの政策転換は、化石燃料プロジェクトへの投資意欲を減退させる可能性があります。Tier-1 EPC(設計・調達・建設)分野における熟練労働者の不足は、人件費の高騰を招き、プロジェクトコストを押し上げています。加えて、ESG(環境・社会・ガバナンス)関連の債務契約が化石燃料プロジェクトへのCAPEX上限を設ける動きは、資金調達の制約となり得ます。

セクター別投資動向

セクター別に見ると、上流活動が石油・ガスCAPEX市場において最も大きな割合を占めています。2024年には市場全体の72.92%が上流部門に投じられており、2030年まで年率4.20%で成長すると予測されています。これは、企業が深海での発見や非在来型資源(タイトオイル、オイルサンドなど)の開発を優先していることを明確に示しています。

地域別成長動向

地域別では、アジア太平洋地域が最も急速な成長を遂げると見込まれており、2030年まで年率4.86%のCAGRで推移するでしょう。この成長は、同地域のエネルギー安全保障への強い懸念と、国営石油会社(NOC)による積極的な投資が主な原動力となっています。

デジタル技術の影響

AI、デジタルツイン、自動化といったデジタル技術は、石油・ガスCAPEXの効率性と収益性に革命をもたらしています。これらの技術は、プロジェクトコストを10~15%削減し、スケジュール順守率を20~30%向上させる効果が確認されており、もはや単なるオプションではなく、競争上の優位性を確立するための不可欠な差別化要因となっています。

エネルギー転換の影響

エネルギー転換の潮流は、CAPEXの配分に大きな変化をもたらしています。既存資産の脱炭素化、LNGインフラの拡充、そして効率性向上に資するデジタル技術への投資が増加する一方で、ESG関連の資金調達制限により、従来の探査活動への支出は制約を受ける傾向にあります。

レポートの構成

本レポートは、上記の主要な分析に加え、サプライチェーン分析、規制環境、技術的展望、原油および天然ガスの生産・消費見通し、パイプライン設備容量分析、非在来型資源のCAPEX見通し、ポーターのファイブフォース分析、競争環境(市場集中度、戦略的動向、市場シェア分析、主要企業のプロファイル)、市場機会と将来展望についても詳細に解説しており、業界関係者にとって貴重な洞察を提供するものとなっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 LNG対応ガスインフラ整備の増加

- 4.2.2 深海での発見の増加が最終投資決定(FID)を推進

- 4.2.3 中東およびアジアにおける国営石油会社(NOC)の上流投資の回復

- 4.2.4 既設油田の脱炭素化に向けた「維持設備投資(CAPEX)」の急増

- 4.2.5 デジタルツインの導入によるプロジェクトの超過削減

- 4.2.6 1MW未満のモジュール式FLNGが小規模油田の承認を誘致

-

4.3 市場の阻害要因

- 4.3.1 デーテッドブレントの変動が長期サイクルプロジェクトを抑制

- 4.3.2 OECDにおける再生可能エネルギーへの政策転換

- 4.3.3 Tier-1 EPC労働力の希少性によるコスト上昇

- 4.3.4 ESG関連の債務契約による化石燃料設備投資の上限設定

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 原油生産および消費の見通し

- 4.8 天然ガス生産および消費の見通し

- 4.9 設置済みパイプライン容量分析

- 4.10 非在来型資源の設備投資見通し(タイトオイル、オイルサンド、深海)

-

4.11 ポーターの5つの力

- 4.11.1 供給者の交渉力

- 4.11.2 買い手の交渉力

- 4.11.3 新規参入の脅威

- 4.11.4 代替品の脅威

- 4.11.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 セクター別

- 5.1.1 アップストリーム

- 5.1.2 ミッドストリーム

- 5.1.3 ダウンストリーム

-

5.2 ロケーション別

- 5.2.1 陸上

- 5.2.2 海上

-

5.3 資産タイプ別

- 5.3.1 建設

- 5.3.2 メンテナンスとターンアラウンド

- 5.3.3 廃止措置

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ノルウェー

- 5.4.2.2 英国

- 5.4.2.3 ロシア

- 5.4.2.4 オランダ

- 5.4.2.5 ドイツ

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 韓国

- 5.4.3.5 ASEAN諸国

- 5.4.3.6 オーストラリア

- 5.4.3.7 その他のアジア太平洋

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 ナイジェリア

- 5.4.5.5 南アフリカ

- 5.4.5.6 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向 (M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析 (主要企業の市場順位/シェア)

-

6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品・サービス、および最近の動向を含む)

- 6.4.1 サウジアラムコ

- 6.4.2 エクソンモービル

- 6.4.3 シェル

- 6.4.4 BP

- 6.4.5 トタルエナジーズ

- 6.4.6 シェブロン

- 6.4.7 ペトロチャイナ (CNPC)

- 6.4.8 CNOOC

- 6.4.9 エクイノール

- 6.4.10 ペトロブラス

- 6.4.11 コノコフィリップス

- 6.4.12 ENI

- 6.4.13 サンコア・エナジー

- 6.4.14 オクシデンタル・ペトロリアム

- 6.4.15 ウッドサイド・エナジー

- 6.4.16 ルクオイル

- 6.4.17 ONGC

- 6.4.18 カーン・オイル&ガス (ヴェダンタ)

- 6.4.19 カタールエナジー

- 6.4.20 SLB (シュルンベルジェ)

- 6.4.21 ハリバートン

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

石油・ガス設備投資とは、原油や天然ガスの探査、開発、生産、輸送、貯蔵、精製、販売といった一連のバリューチェーンにおいて、必要な設備やインフラを構築、維持、更新するために行われる資本支出の総称です。これは、将来のエネルギー供給を確保し、企業の競争力を維持・向上させる上で不可欠な活動であり、多額の資金と長期的な視点が必要とされる特徴があります。世界のエネルギー需要を満たし、経済活動を支える基盤となる重要な投資と言えます。

この設備投資は、その対象となる事業フェーズによって大きく分類されます。第一に、上流部門(Upstream)への投資です。これは、新たな油田やガス田を発見するための探査活動(地震探査、試掘など)や、発見された資源を商業生産に結びつけるための開発活動(掘削、生産設備の設置など)、そして既存の油田・ガス田からの生産を維持・増強するための投資を含みます。上流部門は、最もリスクが高く、投資額も巨額になる傾向があります。第二に、中流部門(Midstream)への投資です。これは、生産された原油や天然ガスを市場へ輸送するためのパイプライン、LNG(液化天然ガス)タンカー、原油タンカー、そしてそれらを一時的に貯蔵する貯油施設やLNG基地などのインフラ整備が中心となります。安定的な供給網の構築に不可欠な投資です。第三に、下流部門(Downstream)への投資です。これは、原油をガソリンや軽油、灯油などに精製する製油所の新設や改修、石油化学製品を製造するプラントの建設、そして最終消費者に製品を届けるための販売網(ガソリンスタンド、LPガス供給網など)の整備が含まれます。市場に近い部門であり、消費者の需要動向に直接影響を受けます。これら以外にも、環境対策投資、デジタル化投資、さらには石油・ガス企業が事業多角化の一環として行う再生可能エネルギーへの転換投資なども、広義の設備投資に含まれることがあります。

これらの設備投資の主な用途は多岐にわたります。最も基本的な目的は、世界のエネルギー需要に応えるための供給能力の維持と拡大です。既存の油田・ガス田は時間の経過とともに生産量が減少するため、その減退を補い、新たな需要に対応するためには継続的な新規開発や既存設備の増強が不可欠です。また、最新技術の導入による効率化とコスト削減も重要な目的です。生産性の向上や運用コストの削減は、企業の競争力強化に直結します。安全性と環境対策も重要な投資用途です。設備の老朽化対策、事故防止のための安全システム強化、排出ガス削減、メタン排出抑制など、環境負荷の低減と持続可能な事業運営に向けた投資が求められています。さらに、デジタル化や自動化、CCUS(二酸化炭素回収・貯留・利用)といった技術革新への対応や、低炭素燃料へのシフト、再生可能エネルギー事業への参入といったエネルギー転換への対応も、現代の設備投資の重要な側面となっています。

石油・ガス設備投資を支える関連技術も日々進化しています。探査・開発分野では、3D/4D地震探査技術、水平掘削技術、フラクチャリング(水圧破砕)技術(シェールガス・オイル開発に不可欠)、深海掘削技術、そしてAIを活用した地層解析などが挙げられます。生産分野では、EOR(原油増進回収法)による回収率向上、IoTセンサーやデータ解析を用いたスマート油田の実現、海底生産システムなどが進展しています。輸送・貯蔵分野では、LNGの液化・再ガス化技術、パイプラインの監視システム、浮体式LNG生産貯蔵積出設備(FLNG)などが効率化と安全性を高めています。環境技術としては、CCUS(二酸化炭素回収・貯留・利用)技術、メタン排出削減技術、そして石油・ガスを原料とするブルー水素製造技術などが注目されています。さらに、AI、ビッグデータ解析、IoT、ブロックチェーン、デジタルツインといったデジタル技術は、探査から生産、運用、サプライチェーン管理に至るまで、バリューチェーン全体の効率化と最適化に貢献しています。

石油・ガス設備投資を取り巻く市場背景は、常に変動が激しく複雑です。最も大きな影響を与えるのは、原油・ガス価格の変動です。価格が高騰すれば投資意欲が高まり、低迷すれば投資が抑制される傾向にあります。地政学的リスクも重要な要因であり、産油国・産ガス国の政情不安、紛争、国際関係の変化は、供給安定性や投資環境に直接的な影響を与えます。近年、特に大きな影響を与えているのが、脱炭素化に向けたエネルギー転換の加速です。世界的な気候変動対策の強化により、化石燃料への新規投資に対する圧力が強まり、ESG(環境・社会・ガバナンス)投資の観点からも、投資家は企業の脱炭素戦略を重視するようになっています。新興国の経済成長によるエネルギー需要の増加と、先進国の省エネ化・電化の進展による需要構造の変化も、投資判断に影響を与えます。また、シェール革命や再生可能エネルギーのコスト低下といった技術革新も、市場構造を大きく変革しています。政府のエネルギー安全保障政策、環境規制、税制なども、設備投資の方向性を左右する重要な要素です。

将来の石油・ガス設備投資の展望は、短期・中期と長期で異なる様相を呈しています。短期・中期的に見れば、世界経済の回復に伴いエネルギー需要は堅調に推移すると見られ、既存油田の減退を補うための維持・補修投資は継続されるでしょう。特に天然ガスは、石炭からの転換や再生可能エネルギーのバックアップ電源として、一定の需要が見込まれるため、LNG関連の設備投資は引き続き重要性を持ちます。しかし、長期的な視点では、脱炭素化への対応が設備投資の方向性を大きく変えるでしょう。従来の化石燃料生産能力の拡大を目的とした投資は徐々に減少し、低炭素化技術(CCUS、水素製造など)や再生可能エネルギーへの投資へとシフトしていくと考えられます。石油・ガス企業は、エネルギー転換の担い手として、事業ポートフォリオの多様化を加速させ、新たな収益源を確立するための投資を強化するでしょう。デジタル化の加速も不可避であり、AI、IoT、ビッグデータなどを活用したスマートな探査、生産、運用がさらに進展し、効率性向上とコスト削減に貢献します。また、地政学的リスクの高まりから、エネルギー安全保障の確保が引き続き重要視され、戦略的な供給源確保のための設備投資が行われる可能性もあります。投資家からの脱炭素化への要求が強まる中で、環境・社会・ガバナンス(ESG)を考慮した投資判断がより一層重視され、持続可能性に配慮した設備投資が主流となる未来が予測されます。石油・ガス産業は、エネルギー転換期において、その役割と投資戦略を大きく変革していくことになります。