播種用油糧種子市場の規模とシェア分析 – 成長動向と予測 (2025-2030年)

播種用油糧種子市場レポートは、育種技術(ハイブリッド、開放受粉品種およびハイブリッド派生品種)、作物(キャノーラ、菜種およびマスタード、大豆、ひまわり、およびその他の油糧種子)、ならびに地域別(アフリカ、アジア太平洋、ヨーロッパ、中東、北米、および南米)にセグメント化されています。市場予測は、金額(米ドル)および数量(メトリックトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

播種用油糧種子市場の概要(2025年~2030年)

本レポートは、播種用油糧種子市場について、育種技術(ハイブリッド、開放受粉品種およびハイブリッド派生品種)、作物(キャノーラ、菜種およびマスタード、大豆、ひまわり、その他の油糧種子)、地域(アフリカ、アジア太平洋、ヨーロッパ、中東、北米、南米)別にセグメント化し、価値(米ドル)および数量(メトリックトン)で市場予測を提供しています。

市場規模と成長予測

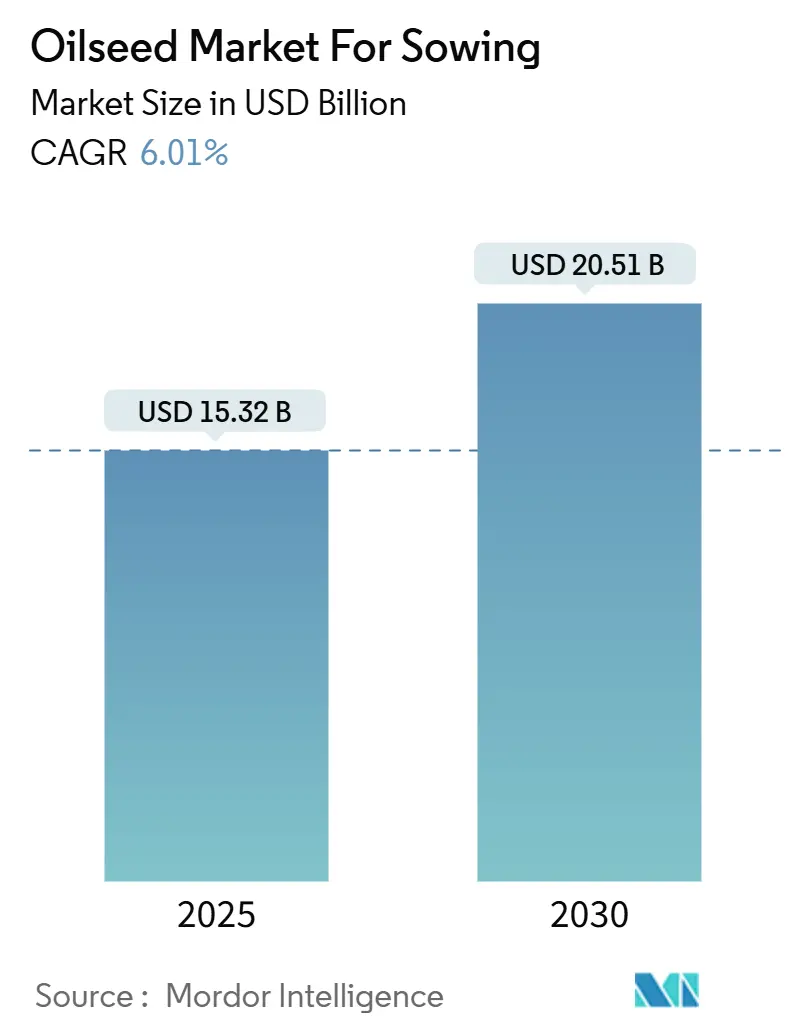

播種用油糧種子市場は、2025年に153.2億米ドル、2030年には205.1億米ドルに達すると予測されており、2025年から2030年までの予測期間において、年平均成長率(CAGR)6.01%で拡大する見込みです。現在の成長は、バイオ燃料需要の堅調さ、急速な形質革新、高油分ハイブリッドを奨励する政府の継続的なインセンティブを反映しています。除草剤耐性および害虫耐性技術の採用拡大は生産リスクを低減し、AIを活用した表現型解析は育種サイクルを短縮し、新品種のリリースを加速させています。米国および欧州連合における再生可能ディーゼル義務化は、原料価格が軟化しても破砕工場が高い稼働率を維持することを保証し、種子需要を支えています。競争環境は、統合された研究開発パイプラインと、栽培者が微気候に合ったハイブリッドを選択するのに役立つデジタル農業プラットフォームを持つ育種業者に有利に働いています。肥料価格の変動や遺伝子組み換え作物に対する定期的な規制上の反発にもかかわらず、ほとんどの生産地域において、播種用油糧種子市場は農家の経済にとって依然として好意的であると評価されています。

主要な市場動向と洞察

市場を牽引する要因:

1. 食用油およびバイオ燃料原料の需要:

* 植物油の世界的な消費増加と再生可能ディーゼル義務化が、主要生産地域における油糧種子の作付け決定に持続的な上昇圧力を生み出しています。米国再生可能燃料基準は年間360億ガロンの再生可能燃料を義務付けており、バイオディーゼルよりも優れた低温性能を持つ再生可能ディーゼルがその割合を増やしています。欧州の再生可能ディーゼル生産能力は2024年に320万メトリックトンに達し、欧州連合のタクソノミー規制に基づく厳格な持続可能性基準を満たす高オレイン酸菜種やキャメリナ品種の需要を促進しています。この食品と燃料用途の需要の収束は、油分含有量と組成が強化された油糧種子品種に価格プレミアムを生み出し、農家が高価なハイブリッド種子を導入するインセンティブとなっています。

* CAGRへの影響:+1.8%、中期的、北米と欧州が主導。

2. 除草剤耐性および害虫耐性形質の採用:

* 遺伝子組み換え形質は油糧種子生産システムでその足跡を拡大し続けており、除草剤耐性は簡素化された雑草管理プロトコルを通じて最も直接的な経済的利益をもたらしています。グリホサート耐性大豆は現在、米国での作付けの95%以上を占め、ダイカンバ耐性品種は規制上の制限にもかかわらず2024年に15%の採用率を獲得しました。ブラジルが2024年に追加の除草剤耐性大豆イベントを承認したことで、特にセラード地域で抵抗性雑草個体群の管理における農家の選択肢が拡大しました。害虫耐性形質は、鱗翅目害虫の圧力に直面する地域で採用が加速しており、カナダのプレーリー州では、従来の殺虫剤に抵抗性を持つコナガ個体群に対してBt発現キャノーラ品種が普及しています。

* CAGRへの影響:+1.2%、短期的、北米、南米、アジア太平洋。

3. 再生可能ディーゼルおよび高油分作物に対する政府のインセンティブ:

* 政策枠組みは、環境成果を向上させる油糧種子品種をますます優遇しており、農家にとってより高い種子コストを正当化する市場プレミアムを生み出しています。カリフォルニア州の低炭素燃料基準は、再生可能ディーゼル価値に1ガロンあたり0.50米ドルを追加できる炭素強度クレジットを提供し、検証済みの低炭素生産慣行を持つ原料に大きなプレミアムをもたらしています。欧州の「Fit for 55」パッケージは、輸送における再生可能エネルギーの拘束力のある目標を設定し、高オレイン酸作物からの先進バイオ燃料はコンプライアンス義務に対して二重計上されます。

* CAGRへの影響:+1.0%、中期的、米国および欧州連合。

4. AIを活用した表現型解析によるハイブリッドサイクルの加速:

* 高スループット表現型解析プラットフォームに適用される機械学習アルゴリズムは、主要な油糧種子作物における育種サイクルを8~10年から5~6年に短縮し、より迅速な形質導入と品種開発を可能にしています。コルテバは、200の育種拠点にドローンベースの画像システムを展開し、植物の構造、ストレス応答、成熟パターンを前例のない規模で捕捉し、育種パイプラインの早期段階で優れた遺伝子組み合わせを特定する予測モデルに供給しています。

* CAGRへの影響:+0.7%、長期的、北米と欧州で早期採用。

市場を阻害する要因:

1. 肥料および農薬コストの変動:

* 投入コストの変動は、肥料や農薬の費用が予算の大部分を占めるようになると、農家が品種のアップグレードを遅らせるため、種子市場の拡大に大きな逆風を生み出します。窒素肥料価格は、天然ガス供給の混乱や主要生産地域に影響を与える地政学的緊張により、2024年に40%の変動を経験しました。この価格不安定性は、特に信用アクセスが限られている発展途上市場において、農家がプレミアム種子遺伝学への長期投資よりも目先の投入ニーズを優先することを余儀なくさせます。

* CAGRへの影響:-0.8%、短期的、発展途上地域で最も顕著。

2. 遺伝子組み換え作物に対する規制および消費者の反発:

* 遺伝子組み換え作物の規制承認の遅れや消費者抵抗は、主要地域における遺伝子組み換え油糧種子品種の商業的可能性を制限する市場アクセス障壁を生み出しています。欧州連合のGM作物に対する厳格な承認プロセスにより、2020年から2024年の間に栽培承認を受けた新しい油糧種子イベントはわずか2件であり、同時期の北米での15件と比較して少なくなっています。欧州市場における非GM製品に対する消費者の好みは、従来の品種に価格プレミアムを維持させ、潜在的な収量上の利点にもかかわらず、農家が遺伝子組み換え代替品を採用する経済的インセンティブを低下させています。

* CAGRへの影響:-0.6%、中期的、欧州、一部のアジア太平洋市場。

セグメント分析

1. 育種技術別:

* ハイブリッドが2024年に播種用油糧種子市場の収益シェアの87.2%を占め、2030年までに6.2%のCAGRで成長すると予測されています。栽培者は収量安定性と形質スタッキングを重視しており、遺伝子組み換えハイブリッドは除草剤耐性、害虫耐性、油質プロファイルをバンドルすることで技術格差を広げています。開放受粉品種は、自家採種がコストを抑える自給自足システムで依然として重要ですが、そのシェアは縮小し続けています。CRISPR編集ハイブリッドは規制の境界を曖昧にし、GMO表示のハードルなしに急速な商業的利益を可能にしています。

* これらの従来の品種は、育種プログラムの遺伝子貯蔵庫として機能し、発展途上市場の自給自足農業システムに費用対効果の高い選択肢を提供しています。

2. 作物別:

* 大豆は2024年に播種用油糧種子市場の72.0%の市場シェアを占め、2030年までに6.3%のCAGRで拡大すると予測されています。これは、確立された加工インフラと食品および工業市場における二重用途の恩恵を受けています。大豆の市場リーダーシップは、その高いタンパク質含有量、バイオディーゼル生産に適した油組成、および生産者向けの価格発見とリスク管理ツールを提供する広範なグローバル貿易ネットワークに由来しています。北米と南米がこのセグメントの成長の主要な貢献者であり、合わせて世界の大豆栽培面積の75%以上を占めています。

* キャノーラ、菜種、マスタードは合わせて2番目に大きなセグメントであり、キャノーラは高オレイン酸含有量と低温適応性により、再生可能ディーゼル用途で特に強い成長を経験しています。

地域分析

1. 北米:

* 2024年に播種用油糧種子市場の40.0%の市場シェアを維持し、広範な遺伝子組み換え形質の採用と、プレミアム油糧種子品種に対する一貫した需要を生み出す確立された破砕能力に支えられています。米国農家は2024年に8,700万エーカーの大豆を植え、その95%が不耕起システムでの雑草管理を簡素化する除草剤耐性品種を採用しました。カナダのキャノーラ産業は、アジアへの堅調な輸出需要と、国内加工機会を生み出す再生可能ディーゼル能力の成長から恩恵を受けています。

* 最大の市場です。

2. ヨーロッパ:

* 6.3%のCAGRで最速の地域成長を記録しており、再生可能ディーゼル生産用の高オレイン酸菜種品種を優遇する持続可能性規制によって推進されています。欧州連合の「Farm to Fork」戦略は、有機農業の拡大と農薬削減の目標を設定し、病害抵抗性と栄養素利用効率が向上した作物への品種選択に影響を与えています。ドイツとフランスが、特定の油質属性に価格プレミアムを提供する確立された菜種加工クラスターを持つ地域生産をリードしています。

* 最も急速に成長している市場です。

3. アジア太平洋:

* 中国の油糧種子自給自足への戦略的重点とインドの栽培プログラムの拡大によって、大きな市場シェアを占めています。中国の大豆輸入量は2024年に1億メトリックトンを超え、国内生産インセンティブと収量向上品種への研究投資を促進する食料安全保障上の懸念を生み出しています。インドの油糧種子および油ヤシ国家ミッションは、2030年までに1,000万ヘクタールの拡大を目標としており、高収量品種の採用を奨励する最低支持価格と技術移転プログラムに支えられています。

競争環境

播種用油糧種子市場は、多国籍の農業化学および種子企業(Bayer AG、Corteva Agriscience、Syngenta Group、BASF SE、KWS SAAT SE & Co. KGaAなど)が、その広範な研究能力と幅広い製品ポートフォリオを通じて支配する統合された構造を示しています。これらのグローバルリーダーは、研究、生産、流通にわたる統合された事業を活用して市場での地位を維持しており、地域プレーヤーは、確立された強みを持つ特定の作物や地理的市場に焦点を当てています。市場は、多様な農業コングロマリットと専門の種子企業が混在しており、前者は作物保護やデジタル農業サービスを含む包括的な農業ソリューションを提供する能力を通じて優位性を保持しています。

業界では、特に大手企業の間で、技術能力と地理的範囲を拡大するための合併・買収による大幅な統合が見られます。企業は、遺伝子資源ライブラリを強化し、新しい市場にアクセスするために、より小規模で革新的な種子企業の買収にますます注力しています。

最近の業界動向

* 2023年7月: BASFは、2024年の栽培シーズン向けに、困難な雑草と戦うためのEnlist E3技術を搭載した11の新しい高収量品種を追加し、Xitavo大豆種子ポートフォリオを拡大しました。

* 2023年7月: Advanta Seedsの子会社であるPacific Seedsは、オーストラリア市場に2つの新しいキャノーラハイブリッド品種、Hyola Defender CTとHayola Continuum CLを導入しました。これらの品種は、高収量性能、強力な病害抵抗性、高い油分含有量、および強化された雑草防除の柔軟性を提供します。

* 2023年6月: Syngenta Seedsは、カナダ市場に新しい従来の(非遺伝子組み換え)大豆ブランド「Silverline」を立ち上げました。このブランドは、高タンパク質大豆とNK処理大豆品種を提供しています。

播種用油糧種子市場に関する本レポートは、市場の包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、主要な業界トレンド、市場規模と成長予測、競争環境に至るまで、多岐にわたる情報が網羅されています。

主要な調査結果として、播種用油糧種子市場は2025年から2030年にかけて年平均成長率(CAGR)6.01%で拡大し、2025年の153.1億米ドルから2030年には205.1億米ドルに達すると予測されています。現在、世界の油糧種子販売を牽引しているのは大豆であり、タンパク質飼料および再生可能ディーゼル原料としての二重の価値により、世界販売の72.0%を占めています。油糧種子種子の購入においてハイブリッド種子が優位を占めており、高い収量安定性と複数の形質を兼ね備えていることから、2024年には種子収益の87.2%を占めています。地域別では、ヨーロッパが再生可能ディーゼル政策と高オレイン酸菜種の採用に牽引され、2030年までに年平均成長率6.3%と最も速い需要増加を記録すると見込まれています。

市場の成長を促進する要因としては、食用油およびバイオ燃料原料への需要増加、除草剤耐性および害虫抵抗性形質の採用拡大、再生可能ディーゼルおよび高油分作物に対する政府の奨励策が挙げられます。また、AIを活用した表現型解析によるハイブリッドサイクルの加速、低排出品種に対する炭素クレジットプレミアム、CRISPRベースの高オレイン酸ハイブリッドによる圧搾マージンの改善も重要な推進力となっています。一方で、市場の抑制要因としては、肥料および農薬コストの変動、遺伝子組み換え作物に対する規制および消費者の反発、地域的な圧搾工場の集中リスク、合成生物学由来の油による従来の需要の代替などが指摘されています。

本レポートでは、栽培面積、最も人気のある形質、育種技術、規制枠組み、バリューチェーンおよび流通チャネル分析といった主要な業界トレンドも詳細に検討されています。

市場は、育種技術、作物、および地域別に詳細に分析されています。育種技術別では、ハイブリッド種子(非遺伝子組み換えハイブリッド、遺伝子組み換えハイブリッド:除草剤耐性、害虫抵抗性、その他の形質を含む)と、開放受粉品種およびハイブリッド派生品種が対象です。作物別では、キャノーラ、菜種、マスタード、大豆、ひまわり、その他の油糧種子が分析対象となっています。地域別では、アフリカ、アジア太平洋、ヨーロッパ、中東、北米、南米の各地域が、それぞれ育種技術別および国別に細分化されて調査されています。

競争環境のセクションでは、Bayer AG、Corteva Agriscience、Syngenta Group、BASF SEなどの主要企業の戦略的動向、市場シェア分析、企業プロファイルが提供され、市場の主要プレーヤーとその競争戦略が明らかにされています。

本レポートでは、商業用種子のみを対象とし、自家採種種子や栄養繁殖作物・植物部分は範囲から除外されています。また、市場定義として、ハイブリッド種子、遺伝子組み換え種子、開放受粉品種などの重要な用語が明確に定義されています。調査方法は、主要変数の特定、市場モデルの構築、検証と最終化、調査結果の出力という4つのステップからなる堅牢なアプローチを採用しており、信頼性の高い市場予測と分析を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

- 1.3 調査方法

2. レポートの提供内容

3. エグゼクティブサマリーと主要な調査結果

4. 主要な業界トレンド

- 4.1 栽培面積

- 4.2 最も人気のある形質

- 4.3 育種技術

- 4.4 規制の枠組み

- 4.5 バリューチェーンと流通チャネル分析

- 4.6 市場の推進要因

- 4.6.1 食用油とバイオ燃料原料の需要

- 4.6.2 除草剤耐性および害虫抵抗性形質の採用

- 4.6.3 再生可能ディーゼルおよび高油分作物の政府奨励金

- 4.6.4 AIを活用した表現型解析によるハイブリッドサイクルの加速

- 4.6.5 低排出品種に対する炭素クレジットプレミアム

- 4.6.6 CRISPRベースの高オレイン酸ハイブリッドによる圧搾マージンの改善

- 4.7 市場の阻害要因

- 4.7.1 肥料および農薬コストの変動

- 4.7.2 遺伝子組み換え作物に対する規制および消費者の反発

- 4.7.3 地域的な圧搾業者集中のリスク

- 4.7.4 合成生物学油による従来の需要の置き換え

5. 市場規模と成長予測(金額および数量)

- 5.1 育種技術

- 5.1.1 ハイブリッド

- 5.1.1.1 非遺伝子組み換えハイブリッド

- 5.1.1.2 遺伝子組み換えハイブリッド

- 5.1.1.2.1 除草剤耐性ハイブリッド

- 5.1.1.2.2 害虫抵抗性ハイブリッド

- 5.1.1.2.3 その他の形質

- 5.1.2 開放受粉品種 & ハイブリッド派生種

- 5.2 作物

- 5.2.1 キャノーラ、菜種 & マスタード

- 5.2.2 大豆

- 5.2.3 ひまわり

- 5.2.4 その他の油糧種子

- 5.3 地域

- 5.3.1 アフリカ

- 5.3.1.1 育種技術別

- 5.3.1.2 国別

- 5.3.1.2.1 エジプト

- 5.3.1.2.2 エチオピア

- 5.3.1.2.3 ガーナ

- 5.3.1.2.4 ケニア

- 5.3.1.2.5 ナイジェリア

- 5.3.1.2.6 南アフリカ

- 5.3.1.2.7 タンザニア

- 5.3.1.2.8 その他のアフリカ

- 5.3.2 アジア太平洋

- 5.3.2.1 育種技術別

- 5.3.2.2 国別

- 5.3.2.2.1 オーストラリア

- 5.3.2.2.2 バングラデシュ

- 5.3.2.2.3 中国

- 5.3.2.2.4 インド

- 5.3.2.2.5 インドネシア

- 5.3.2.2.6 日本

- 5.3.2.2.7 ミャンマー

- 5.3.2.2.8 フィリピン

- 5.3.2.2.9 タイ

- 5.3.2.2.10 ベトナム

- 5.3.2.2.11 その他のアジア太平洋

- 5.3.3 ヨーロッパ

- 5.3.3.1 育種技術別

- 5.3.3.2 国別

- 5.3.3.2.1 フランス

- 5.3.3.2.2 ドイツ

- 5.3.3.2.3 イタリア

- 5.3.3.2.4 オランダ

- 5.3.3.2.5 ポーランド

- 5.3.3.2.6 ルーマニア

- 5.3.3.2.7 ロシア

- 5.3.3.2.8 スペイン

- 5.3.3.2.9 トルコ

- 5.3.3.2.10 ウクライナ

- 5.3.3.2.11 イギリス

- 5.3.3.2.12 その他のヨーロッパ

- 5.3.4 中東

- 5.3.4.1 育種技術別

- 5.3.4.2 国別

- 5.3.4.2.1 イラン

- 5.3.4.2.2 サウジアラビア

- 5.3.4.2.3 その他の中東

- 5.3.5 北米

- 5.3.5.1 育種技術別

- 5.3.5.2 国別

- 5.3.5.2.1 カナダ

- 5.3.5.2.2 メキシコ

- 5.3.5.2.3 アメリカ合衆国

- 5.3.5.2.4 その他の北米

- 5.3.6 南米

- 5.3.6.1 育種技術別

- 5.3.6.2 国別

- 5.3.6.2.1 アルゼンチン

- 5.3.6.2.2 ブラジル

- 5.3.6.2.3 その他の南米

6. 競争環境

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業情勢

- 6.4 企業プロファイル

- 6.4.1 Bayer AG

- 6.4.2 Corteva Agriscience

- 6.4.3 Syngenta Group

- 6.4.4 BASF SE

- 6.4.5 KWS SAAT SE & Co. KGaA

- 6.4.6 Euralis Semences S.A.S.

- 6.4.7 Limagrain Europe S.A. (Groupe Limagrain Holding S.A.)

- 6.4.8 KWS SAAT SE & Co. KGaA

- 6.4.9 Nufarm Ltd.

- 6.4.10 RAGT Semences S.A.

- 6.4.11 Sakata Seed Corporation

- 6.4.12 Takii & Company, Limited

- 6.4.13 DLF Seeds A/S

- 6.4.14 Stine Seed Company

- 6.4.15 WinField United LLC (Land O’Lakes, Inc.)

- *リストは網羅的ではありません

7. 種子業界CEO向けの主要な戦略的質問

*** 本調査レポートに関するお問い合わせ ***

播種用油糧種子とは、油を採取することを主目的として栽培される植物の種子を指し、これを畑に蒔き、新たな作物を育てるためのものです。これらの種子から得られる油は、食用油、バイオ燃料、工業原料など多岐にわたる用途を持ち、搾油後の粕は高タンパク質の飼料として利用されるため、世界の食料安全保障と経済において極めて重要な役割を担っております。単に油を採るだけでなく、品種改良や栽培技術の進歩により、収量性、耐病性、耐虫性、特定の成分含有量などが向上したものが求められております。

播種用油糧種子には様々な種類がございます。世界的に最も広く栽培されているのは大豆で、食用油、飼料のほか、味噌や醤油、豆腐などの加工食品の原料となります。次に重要なのが菜種(キャノーラ)で、食用油やバイオディーゼル燃料の原料として利用されます。特にカナダで開発されたキャノーラは、エルカ酸含有量が低く、食用に適しております。その他、ひまわり、ごま、落花生、綿実、アマニ、サフラワーなども主要な油糧種子として挙げられます。ひまわりは食用油やスナックとして、ごまは食用油や調味料として、落花生は食用油や直接食用として、綿実は綿花の副産物として食用油や飼料に、アマニは健康志向の食用油(オメガ3脂肪酸が豊富)や工業用油に、サフラワーは食用油として利用されております。これらの種子は、それぞれ異なる気候や土壌条件に適応し、世界各地で栽培されております。

播種用油糧種子の用途は非常に広範です。最も一般的なのは食用油としての利用で、サラダ油、揚げ物油、マーガリン、マヨネーズなどの原料となります。また、油を搾った後に残る粕(ミール)は、タンパク質が豊富であるため、家畜の飼料として不可欠な存在です。特に大豆粕や菜種粕は、養豚や養鶏などの畜産業を支える重要な飼料原料となっております。近年では、地球温暖化対策の一環として、バイオディーゼル燃料の原料としても注目されており、菜種や大豆、ひまわりなどが利用されております。さらに、塗料、インク、石鹸、化粧品、潤滑油などの工業製品の原料としても幅広く活用されており、私たちの日常生活の様々な場面でその恩恵を受けております。大豆は日本の食文化に深く根ざした味噌、醤油、豆腐、納豆などの伝統食品の原料でもあります。

関連技術も多岐にわたります。まず、品種改良技術は、播種用油糧種子の生産性向上に不可欠です。遺伝子組み換え(GM)技術により、除草剤耐性や害虫抵抗性を持つ品種、あるいは特定の脂肪酸組成を改良した品種(例:高オレイン酸大豆、キャノーラ)が開発されてきました。近年では、ゲノム編集技術の進展により、より精密かつ迅速に望ましい形質を持つ品種を開発することが可能になっております。伝統的な交配と選抜による在来育種も引き続き重要な役割を担っております。栽培技術においては、GPSやドローン、センサーなどを活用した精密農業が普及し、土壌条件や生育状況に応じた最適な施肥、水やり、病害虫管理が可能になっております。これにより、資源の効率的な利用と収量の最大化が図られております。また、直播栽培や機械化による省力化技術も大規模農業において重要です。種子処理技術も進化しており、種子消毒による病原菌や害虫からの保護、発芽促進剤や栄養剤、保護剤などを種子にコーティングする技術、発芽率を向上させるプライミング処理などが行われております。品質管理においては、遺伝子検査によるGM作物の混入防止や品種純度の確認、病害虫検査による種子伝染性病害の有無の確認、そして適切な温度・湿度管理による種子の貯蔵技術が重要です。

市場背景を見ると、世界の播種用油糧種子の需要は一貫して増加傾向にあります。これは、世界的な人口増加に伴う食料需要の拡大、食肉消費の増加による飼料需要の増大、そしてバイオ燃料需要の拡大が主な要因です。主要な生産国としては、アメリカ、ブラジル、アルゼンチンが大豆の主要生産国であり、カナダやEUが菜種、ウクライナやロシアがひまわりの主要生産国として知られております。国際市場価格は、天候不順、地政学的リスク、主要生産国の政策、為替レートなど、様々な要因によって大きく変動します。また、環境問題と持続可能性への関心も高まっております。特に南米での大豆栽培拡大に伴う森林破壊、単作による土壌劣化、農薬使用による環境負荷などが問題視されており、持続可能な農業の実践や認証制度(例:RSPO)への取り組みが求められております。主要生産国間の貿易政策や関税も、国際市場に大きな影響を与える要因となっております。

将来展望としては、持続可能な生産の追求がさらに加速するでしょう。環境負荷の低減、生物多様性の保全、土壌の健全性維持を目指す農業技術、例えば不耕起栽培やカバークロップの普及がより一層進むと予想されます。品種改良は、気候変動への適応(干ばつ耐性、高温耐性)、栄養価の向上(特定の脂肪酸やビタミン含有量の増加)、病害虫抵抗性の強化、そして収量性のさらなる向上を目指して進化し続けるでしょう。特にゲノム編集技術の活用により、開発期間の短縮と精密な形質改良が期待されております。スマート農業の進化も重要な要素です。AI、IoT、ビッグデータ解析を活用した精密農業は、生産効率の向上と資源の最適利用に貢献し、より持続可能な農業の実現を後押しします。新たな用途開発も進むと見られており、植物性代替肉や代替乳製品の原料としての需要拡大、高機能性食品や医薬品原料としての利用研究、生分解性プラスチックなどのバイオベース素材への応用が期待されております。消費者の環境意識の高まりから、サプライチェーンの透明化、生産履歴の追跡可能性、倫理的な調達がより重視されるようになります。世界的な食料需要の増加に対応するため、播種用油糧種子の安定供給は今後も極めて重要な課題であり続けるでしょう。