がん分子診断市場 規模・シェア分析 – 成長動向と予測 (2026年~2031年)

がん分子診断市場レポートは、製品タイプ(機器など)、テクノロジー(ポリメラーゼ連鎖反応など)、がんの種類(乳がんなど)、サンプルタイプ(組織生検など)、エンドユーザー(病院など)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

腫瘍分子診断市場の概要:成長トレンドと予測(2026年~2031年)

市場規模と成長予測

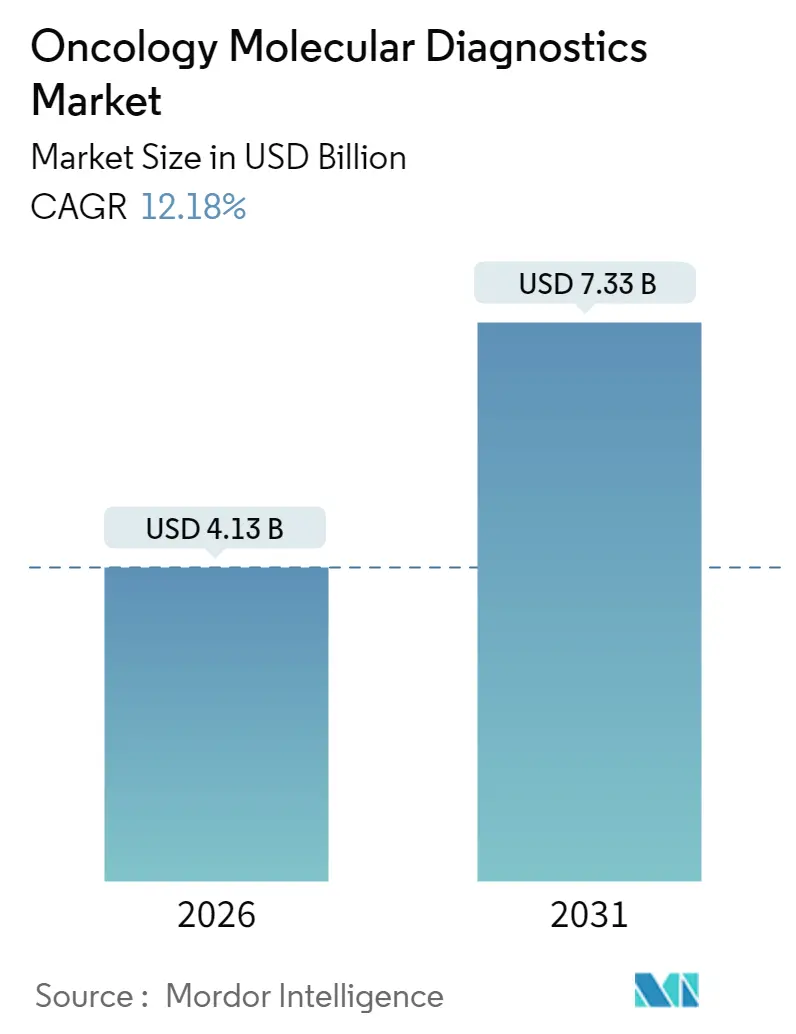

腫瘍分子診断市場は、2026年には41.3億米ドルと推定され、2025年の36.8億米ドルから成長し、2031年には73.3億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は12.18%と見込まれています。

この市場の成長は、標的療法と関連するコンパニオン診断薬の採用拡大、リキッドバイオプシーの承認増加、AIを活用したバイオインフォマティクスによる臨床導入の加速によって推進されています。また、償還枠組みを改善する各国のゲノミクスプログラムや、がんの罹患率上昇に伴う治療過程全体での複数の分子検査の需要増加も市場を牽引しています。さらに、ポイントオブケア(POC)プラットフォームの登場により、高度な検査が集中型検査室から外に展開され、検査結果の所要時間(ターンアラウンドタイム)が短縮され、アクセスが拡大しています。競争環境では、独自の試薬と分析ソフトウェアを組み合わせた垂直統合型リーダーが優位に立ち、ニッチなイノベーターはAIやリキッドバイオプシー技術を活用して、腫瘍分子診断市場における未開拓の機会を捉えています。

主要な市場セグメントの動向

* 製品タイプ別: 2025年には試薬および消耗品が腫瘍分子診断市場の61.55%を占めました。一方、ソフトウェアおよびサービスは2031年までに15.21%のCAGRで成長すると予測されています。

* 技術別: 2025年にはポリメラーゼ連鎖反応(PCR)が34.62%の収益シェアを占め、次世代シーケンシング(NGS)は2031年までに13.5%のCAGRで拡大すると見込まれています。

* がん種別: 2025年には乳がんが腫瘍分子診断市場規模の17.84%を占めましたが、肺がんは2031年までに12.71%と最も高いCAGRを記録すると予測されています。

* 検体タイプ別: 2025年には組織生検が腫瘍分子診断市場の70.62%を維持しましたが、リキッドバイオプシーは2031年までに14.14%のCAGRで進展すると見込まれています。

* エンドユーザー別: 2025年には病院および学術センターが54.86%の収益を占めましたが、ポイントオブケア(POC)施設は2031年までに13.02%のCAGRで成長すると予測されています。

* 地域別: 2025年には北米が39.72%の収益シェアで市場をリードしました。アジア太平洋地域は2026年から2031年にかけて15.89%と最も速いCAGRを記録し、北米の成熟した市場を上回ると予測されています。

市場のトレンドと洞察(推進要因)

市場の成長を促進する主な要因は以下の通りです。

* リキッドバイオプシー・コンパニオン診断薬の採用拡大(CAGRへの影響: +2.4%): 2023年以降、リキッドバイオプシー・コンパニオン診断薬のFDA承認が急増し、侵襲的な組織サンプリングなしにリアルタイムのゲノムモニタリングが可能になりました。これにより、抵抗性変異を画像診断よりも早期に検出できるようになり、治療の早期変更と転帰の改善に貢献しています。

* 各国のゲノミクス償還イニシアチブ(CAGRへの影響: +1.9%): オーストラリアのPrOSPeCTプログラムのように、ゲノム検査の無償提供や政策、臨床試験アクセス、保険適用が連携することで、精密腫瘍学の普及が加速しています。中国や日本でも同様の取り組みが展開されており、標準化されたプロトコルが償還の不確実性を低減し、検査適応を拡大しています。

* AI駆動型バイオインフォマティクスによるNGSのターンアラウンドタイム短縮(CAGRへの影響: +1.6%): 機械学習がバリアントコールや臨床アノテーションを自動化し、手動レビューを最大60%削減することで、結果提供までの時間を数日から数時間へと短縮しています。クラウドベースのパイプラインは複数のゲノムを並行して処理し、日常的な腫瘍学診療における包括的なプロファイリングを可能にしています。

* ポイントオブケア(POC)検査の需要増加(CAGRへの影響: +1.1%): マイクロ流体カートリッジや等温増幅システムにより、分子診断が外来腫瘍クリニックに移行し、検体物流を削減し、同日中の治療決定を可能にしています。これにより、地域のがん専門医は標的治療を直ちに開始できるようになり、検査量が増加し、分散化の傾向が強化されています。

* がん罹患率の上昇(CAGRへの影響: +1.2%): 世界的ながん罹患率の増加は、治療過程全体で複数の分子検査の需要を促進し、市場成長の長期的な基盤となっています。

* 包括的なプロファイリングのためのマルチオミクス統合(CAGRへの影響: +0.9%): ゲノミクス、プロテオミクス、メタボロミクスなどのデータを統合することで、腫瘍のより包括的な理解が可能になり、個別化医療の進展に貢献しています。

市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* ゲノム病理学者の不足(CAGRへの影響: -1.5%): 病理部門でゲノム専門家が十分に配置されているのはわずか3%であり、特にラテンアメリカで深刻です。専門知識の不足はレポートの解釈を制限し、臨床意思決定を遅らせています。

* 分子診断検査の高コスト(CAGRへの影響: -1.3%): 包括的なゲノムプロファイリングは患者一人あたり3,000~5,000米ドルかかり、償還制度が未発達な新興市場では予算を圧迫しています。試薬価格は下落しているものの、インフラと品質管理の要件が高コストを維持しています。

* リキッドバイオプシーctDNA検査における感度および品質管理の課題(CAGRへの影響: -1.0%): 循環腫瘍DNA(ctDNA)の検出における感度と品質管理の課題は、検査の信頼性と標準化を妨げ、広範な採用を制限する可能性があります。

* 熟練した労働力の不足と厳格な規制(CAGRへの影響: -0.8%): アジア太平洋地域やアフリカでは、熟練した労働力の不足と厳格な規制が、新しい技術の導入と市場拡大の障壁となっています。

セグメント別分析

* 製品タイプ別: 試薬の優位性とソフトウェアの加速

2025年には試薬および消耗品が61.55%の収益を占め、低存在量変異を検出する独自の化学的性質と継続的な需要を反映しています。ソフトウェアおよびサービスは、クラウドホスト型分析が解釈を自動化し、希少なゲノム病理学者の必要性を減らすため、15.21%のCAGRで成長しています。AIを活用したプラットフォームの成長は、バイオインフォマティクスを戦略的な優位性として位置づけています。

* 技術別: PCRの継続的なリーダーシップとNGSの勢い

2025年にはPCRが34.62%の収益を上げ、その費用対効果と信頼性が評価されています。デジタルPCRはリキッドバイオプシーにおける希少変異検出の感度をさらに高めています。並行して、次世代シーケンシング(NGS)は、ランニングコストの低下と臨床的有用性の拡大により、13.5%のCAGRで成長しています。NGSは、組織と血漿を組み合わせたワークフローが腫瘍の不均一性を明らかにするため、採用が進んでいます。

* がん種別: 乳がんのリーダーシップと肺がんの需要急増

乳がん検査は2025年の収益の17.84%を占め、HER2やエストロゲン受容体などの確立されたバイオマーカーによって支えられています。一方、肺がんはEGFR、ALK、ROS1、KRAS変異を含む広範なバイオマーカーパネルにより、12.71%と最も高いCAGRを記録しています。肺がんのリキッドバイオプシー・コンパニオン診断薬は組織の制約を取り除き、対象患者プールを拡大しています。

* 検体タイプ別: リキッドバイオプシーが従来のパラダイムを破壊

組織生検は2025年に70.62%のシェアを維持し、初期診断の組織病理学的ゴールドスタンダードであり続けています。しかし、非侵襲的な血液検査が継続的なモニタリングを容易にするため、リキッドバイオプシーの収益は14.14%のCAGRで上昇しています。連続的な分子モニタリングは、画像診断よりも早く抵抗性の出現を検出し、その採用を促進しています。

* エンドユーザー別: ポイントオブケア設定への分散化

病院および学術センターは2025年に54.86%の収益を上げましたが、カートリッジベースのプラットフォームが検査を簡素化するため、ポイントオブケア(POC)施設は13.02%のCAGRを記録しています。この傾向は、迅速な意思決定を重視する価値ベースのケア目標と一致しています。

地域別分析

* 北米: 2025年には39.72%の収益を占め、早期の規制承認と包括的なゲノムプロファイリングに対する広範な保険適用を活用しています。主要ながんセンターでは、作用可能なバイオマーカーの検査率が90%に近づいています。

* 欧州: 費用対効果の観点から選択的な採用が進んでいますが、臨床的有用性が証明されれば一貫した償還が確保されます。欧州医薬品庁(EMA)によるコンパニオン診断薬と医薬品の承認の調和は、市場参入の同期を保証し、予算影響評価によって調整された安定した成長を支えています。

* アジア太平洋: 中国の精密医療計画と日本のゲノムがんプログラムに支えられ、15.89%と最も速いCAGRを記録しています。各国のシーケンシングネットワークへの投資と官民パートナーシップが、検査あたりのコストを削減し、技術移転を加速させています。がん罹患率の上昇と医療インフラの改善により、アジア太平洋地域の腫瘍分子診断市場規模は急速に拡大しています。

競争環境

ロシュ、サーモフィッシャーサイエンティフィック、アボットなどの市場リーダーは、独自の試薬と自動化および分析を組み合わせた垂直統合を追求しています。ロシュはFoundation Medicineを傘下に収めることで、FDA承認済みの包括的なゲノムプロファイリングアッセイのパイプラインを確保し、組織生検とリキッドバイオプシーの両セグメントで存在感を確立しています。

Guardant HealthやAgilentなどの破壊的参入企業は、AI分析やニッチな検体タイプに特化しています。Ataraxis AIは治療計画を改善する予測アルゴリズムを開発しています。日立ハイテクとGencurixのように、日本患者のプロファイルに合わせたバイオマーカーを共同開発する戦略的パートナーシップも増加しています。既存企業がイノベーターを買収し、技術的リーダーシップを確保し、マージンを維持するための統合も続いています。

主要企業:

Illumina Inc.、Qiagen N.V.、F. Hoffmann-La Roche Ltd、Thermo Fisher Scientific Inc.、Danaher Corporation

最近の業界動向

* 2024年11月: Foundation Medicineが、非小細胞肺がんにおけるMETエクソン14スキッピング変異患者を特定するためのTEPMETKO(テポチニブ)初のコンパニオン診断薬として、FoundationOne Liquid CDxのFDA承認を取得しました。

* 2024年10月: AI駆動型精密医療のリーダーであるAtaraxis AIが、2023年にGiant VenturesとObvious Venturesが共同主導した400万米ドルのシード資金調達を発表し、ステルスモードから脱却しました。同社は、患者の転帰予測を大幅に改善し、より精密で個別化された治療戦略を促進するために設計された最先端のAIベース診断テストの開発を進めています。また、世界初のAIネイティブな乳がん予後・予測テストであり、現在利用可能な最も高度な臨床検証済みテストであるAtaraxis Breastを発表しました。

* 2024年8月: 日立ハイテクとGencurixが戦略的パートナーシップを締結し、日立の体外診断薬の専門知識とGencurixのバイオマーカー発見能力を統合することで、がん分子診断を強化し、日本での検査サービスの商業化に注力することを発表しました。

* 2024年1月: IlluminaがJanssen Research & Developmentとの協業を拡大し、全ゲノムシーケンシングを活用して循環腫瘍DNAをより高い感度と費用対効果で検出する新しい微小残存病変(MRD)アッセイの開発を進めることを発表しました。

このレポートは、オンコロジー分子診断市場に関する詳細な分析を提供しています。オンコロジー分子診断は、がんに関する情報を提供する遺伝物質、タンパク質、または関連分子を検出する検査であり、市場にはがん診断用の分子診断機器、キット、試薬の販売が含まれます。

市場規模と成長予測:

オンコロジー分子診断市場は、2031年までに73.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.18%と見込まれています。

市場の主要な推進要因:

* FDAおよびEMAの承認後の液体生検コンパニオン診断薬の採用拡大。

* 各国のゲノムイニシアチブによる償還の加速。

* AIを活用したバイオインフォマティクスによる次世代シーケンシング(NGS)のターンアラウンドタイム短縮。

* がん罹患率の上昇。

* ポイントオブケア(POC)検査への需要増加。

* 包括的ながんプロファイリングのためのマルチオミクスアプローチの統合の進展。

市場の主な抑制要因:

* 分子診断テストの高コスト。

* 液体生検における循環腫瘍DNA(ctDNA)検査の感度および品質管理に関する課題。

* 熟練した労働力の不足と厳格な規制枠組み。

* 特にラテンアメリカにおけるゲノム病理医の不足。

主要な市場トレンドと洞察:

* 製品タイプ別: 2025年には試薬および消耗品が61.55%の収益シェアを占め、最大のセグメントです。

* 地域別: アジア太平洋地域は、精密医療イニシアチブ、シーケンシングインフラの拡大、がん罹患率の上昇に牽引され、15.89%のCAGRで最も急速に成長しています。

* 液体生検の重要性: 液体生検は、非侵襲的でリアルタイムのゲノムモニタリングを可能にし、複数のFDA承認コンパニオン診断薬を通じて治療選択の指針となります。

* AIの貢献: AIはNGSワークフローにおけるバリアントコーリングと臨床アノテーションを自動化し、手動レビュー時間を最大60%削減し、数時間以内に結果を提供します。

* 新興市場の課題: 新興市場では、検査コストの高さと償還枠組みの限定が、分子診断の普及を妨げる大きな障壁です。

市場のセグメンテーション:

市場は、製品タイプ(機器、試薬・消耗品、ソフトウェア・サービス)、技術(PCR、NGS、In-situハイブリダイゼーションなど)、がん種(乳がん、肺がん、大腸がんなど)、サンプルタイプ(組織生検、液体生検など)、エンドユーザー(病院、診断センター、ポイントオブケア設定)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に基づいて分析されています。

競争環境:

レポートでは、市場集中度、市場シェア分析、およびAbbott Laboratories、F. Hoffmann-La Roche Ltd、Thermo Fisher Scientific Inc.、Illumina Inc.、Qiagen N.V.などを含む主要企業のプロファイルが提供されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が含まれます。

市場機会と将来展望:

本レポートは、市場における未開拓領域や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 FDAおよびEMA承認後のリキッドバイオプシーコンパニオン診断薬の採用

- 4.2.2 償還を加速する国家ゲノミクスイニシアチブ

- 4.2.3 AI駆動型バイオインフォマティクスによるNGSターンアラウンドタイムの短縮

- 4.2.4 癌の有病率の上昇

- 4.2.5 ポイントオブケア検査の需要増加

- 4.2.6 包括的な癌プロファイリングのためのマルチオミクスアプローチの統合の進展

- 4.3 市場の阻害要因

- 4.3.1 ラテンアメリカにおけるゲノム病理学者の不足

- 4.3.2 分子診断検査の高コスト

- 4.3.3 リキッドバイオプシーctDNA検査における感度とQCの課題

- 4.3.4 熟練した労働力の不足と厳格な規制枠組み

- 4.4 規制環境

- 4.5 ポーターのファイブフォース分析

- 4.5.1 買い手の交渉力

- 4.5.2 供給者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(米ドル建て)

- 5.1 製品タイプ別

- 5.1.1 機器

- 5.1.2 試薬 & 消耗品

- 5.1.3 ソフトウェア & サービス

- 5.2 技術別

- 5.2.1 ポリメラーゼ連鎖反応 (PCR)

- 5.2.2 等温核酸増幅法 (NAAT)

- 5.2.3 次世代シーケンシング (NGS)

- 5.2.4 In-situハイブリダイゼーション (FISH/CISH)

- 5.2.5 質量分析

- 5.2.6 チップ & マイクロアレイ

- 5.2.7 転写媒介増幅

- 5.3 癌の種類別

- 5.3.1 乳癌

- 5.3.2 肺癌

- 5.3.3 大腸癌

- 5.3.4 前立腺癌

- 5.3.5 血液悪性腫瘍

- 5.3.6 肝癌

- 5.3.7 子宮頸癌 & 婦人科癌

- 5.3.8 その他の固形腫瘍

- 5.4 サンプルタイプ別

- 5.4.1 組織生検

- 5.4.2 液体生検 (血液/血漿/血清)

- 5.4.3 穿刺吸引細胞診 & 細胞診サンプル

- 5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 診断センター

- 5.5.3 診療現場

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東 & アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東 & アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Abbott Laboratories

- 6.3.2 F. Hoffmann-La Roche Ltd

- 6.3.3 Danaher Corporation

- 6.3.4 Thermo Fisher Scientific Inc.

- 6.3.5 Illumina Inc.

- 6.3.6 Qiagen N.V.

- 6.3.7 Sysmex Corporation

- 6.3.8 bioMérieux SA

- 6.3.9 Agilent Technologies Inc. (Dako)

- 6.3.10 HTG Molecular Diagnostics Inc.

- 6.3.11 Veracyte Inc.

- 6.3.12 TBG Diagnostics Ltd.

- 6.3.13 Guardant Health Inc.

- 6.3.14 Foundation Medicine Inc.

- 6.3.15 Exact Sciences Corp.

- 6.3.16 NeoGenomics Laboratories

- 6.3.17 BGI Genomics Co. Ltd.

- 6.3.18 Bio-Rad Laboratories Inc.

- 6.3.19 Natera Inc.

- 6.3.20 Myriad Genetics Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

がん分子診断は、がん細胞や組織、あるいは体液中に存在するDNA、RNA、タンパク質などの生体分子を詳細に解析することで、がんの有無、種類、進行度、治療薬への感受性、そして予後などを診断する革新的な技術です。従来のがん診断が主に形態学的情報(画像診断や病理組織診断)に依存していたのに対し、がん分子診断はがんの本質である分子レベルの変化を捉えることで、より精密で個別化された医療、すなわちプレシジョン・メディシンを実現するための基盤となっています。特に、がんの発生や増殖、薬剤耐性に関わる特定の遺伝子変異やタンパク質の発現異常を検出することが、その中心的な役割を担っています。

がん分子診断には、様々な種類とアプローチが存在します。最も一般的なのは、がん細胞の遺伝子変異を解析する手法です。これには、次世代シーケンサー(NGS)を用いた包括的ながん遺伝子パネル検査があり、一度に数百種類のがん関連遺伝子を網羅的に解析することが可能です。代表的なものとして、FoundationOne CDxやOncoGuide NCCオンコパネルなどが挙げられます。また、特定の遺伝子変異(例:EGFR、KRAS、BRAF、ALKなど)のみを検出するリアルタイムPCRやデジタルPCR、サンガーシーケンスといった手法も広く用いられています。さらに、近年注目されているのが、血液中に遊離しているがん由来のDNA(ctDNA)を解析するリキッドバイオプシーです。これは非侵襲的に検査が可能であり、繰り返し検査を行うことで治療効果のモニタリングや薬剤耐性変異の早期検出に貢献します。遺伝子変異解析の他にも、RNAシーケンスやマイクロアレイ、リアルタイムPCRによる特定遺伝子の発現量測定、免疫組織化学(IHC)によるタンパク質の発現検出(例:HER2、PD-L1)なども重要な分子診断の手法です。DNAメチル化などのエピジェネティック解析や、質量分析を用いたプロテオミクス解析も、がんの病態解明や診断に寄与する技術として研究が進められています。

がん分子診断の用途は多岐にわたります。第一に、がんの診断・鑑別診断です。早期発見や良悪性の鑑別、さらには原発不明がんの特定に役立ちます。第二に、治療薬選択、特に分子標的薬や免疫チェックポイント阻害薬のコンパニオン診断としての役割が非常に重要です。例えば、EGFR遺伝子変異を持つ肺がん患者にはEGFRチロシンキナーゼ阻害薬が、HER2タンパク質が過剰発現している乳がん患者にはトラスツズマブが、PD-L1の発現が高い患者には免疫チェックポイント阻害薬が効果的である可能性が高く、これらの薬剤の適応を判断するために分子診断が不可欠です。第三に、治療効果のモニタリングです。治療中に薬剤耐性変異が出現していないか、あるいは残存病変がどの程度あるかを評価するために、特にリキッドバイオプシーが有用です。第四に、再発・転移の予測です。治療後の再発リスクを評価したり、微小残存病変(MRD)を検出したりすることで、早期の介入を可能にします。第五に、患者の予後を予測し、治療計画の最適化に役立てることもできます。これらの用途を通じて、がん分子診断はがんゲノム医療の中核を担い、患者一人ひとりに最適な治療法を提案するための重要な情報を提供しています。

がん分子診断を支える関連技術も急速に進化しています。最も重要なのは、次世代シーケンサー(NGS)です。この技術は、大量の遺伝子情報を高速かつ低コストで解析することを可能にし、がん遺伝子パネル検査の実現に不可欠な基盤となっています。また、特定の遺伝子変異や発現量を高感度かつ定量的に検出するリアルタイムPCRやデジタルPCRも、日常臨床で広く用いられています。前述のリキッドバイオプシーは、血液、尿、唾液などの体液からがん由来のDNA(ctDNA)、RNA、エクソソームなどを検出する非侵襲的な技術であり、その簡便性から注目を集めています。組織切片中の特定のタンパク質の発現を抗体を用いて可視化する免疫組織化学(IHC)も、古くから用いられている重要な分子診断技術です。さらに、タンパク質や代謝物の同定・定量を行う質量分析や、大量の分子データ(特にNGSデータ)を解析し、臨床的意義のある情報を抽出するための計算科学技術であるバイオインフォマティクスも、がん分子診断の発展には欠かせない要素です。

がん分子診断の市場背景を見ると、世界的に急速な成長を遂げている分野であることがわかります。がん患者数の増加、個別化医療の進展、そして分子標的薬や免疫チェックポイント阻害薬といった新薬開発の加速が、この市場拡大の主要な要因です。日本においても、がん遺伝子パネル検査や特定のコンパニオン診断薬が保険適用となり、その普及が大きく進んでいます。これにより、より多くの患者が分子診断の恩恵を受けられるようになりました。市場には、国内外の診断薬メーカー、検査受託会社、製薬企業が多数参入しており、技術開発と市場シェア獲得に向けた競争が激化しています。一方で、検査コスト、検査結果の解釈の複雑さ、専門医や遺伝カウンセラーの不足、そして検査の標準化の必要性といった課題も存在します。特にリキッドバイオプシーは、その非侵襲性と簡便性から、治療モニタリングや早期発見の分野で大きな期待が寄せられており、今後の市場を牽引する技術として注目されています。

将来展望として、がん分子診断はさらなる進化を遂げ、医療に大きな変革をもたらすことが期待されています。まず、リキッドバイオプシー技術のさらなる発展により、がんの超早期発見や一般集団スクリーニングへの応用が期待されます。これにより、がんの早期治療介入が可能となり、患者の予後改善に大きく貢献するでしょう。また、遺伝子変異だけでなく、エピジェネティック変化、プロテオミクス、メタボロミクスなど、多角的な分子情報を統合解析する多因子解析の進展により、より精密な診断や治療選択が可能になります。大量の分子データと臨床情報を統合し、人工知能(AI)や機械学習が診断支援、治療予測、新薬ターゲット探索を行うことで、診断精度と効率が飛躍的に向上すると考えられています。これにより、患者一人ひとりの分子プロファイルに基づいた、真に個別化された治療戦略の確立がさらに深化するでしょう。さらに、がんリスクの高い個人を特定し、予防介入を行うためのツールとしての活用も期待され、予防医療への貢献も視野に入っています。しかし、これらの進展には、データ共有とプライバシー保護、倫理的課題、医療経済性とのバランス、そして国際的な標準化といった課題が引き続き重要な検討事項となります。がん分子診断は、今後もがん医療の未来を切り拓く鍵となる技術として、その発展が期待されています。