眼科医薬品・医療機器市場 規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

眼科用医薬品・医療機器市場は、製品(医療機器および医薬品)、疾患(緑内障、白内障、加齢黄斑変性、炎症性疾患、屈折異常、その他の疾患)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。本レポートは、上記のセグメントにおける市場規模を(百万米ドルで)提示しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「眼科用医薬品・医療機器市場」に関する本レポートは、2025年から2030年までの成長トレンドと予測を詳細に分析しています。この市場は、製品(医療機器、医薬品)、疾患(緑内障、白内障、加齢黄斑変性、炎症性疾患、屈折異常、その他の疾患)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。レポートでは、これらのセグメントについて米ドル(USD Million)での市場価値が提供されています。

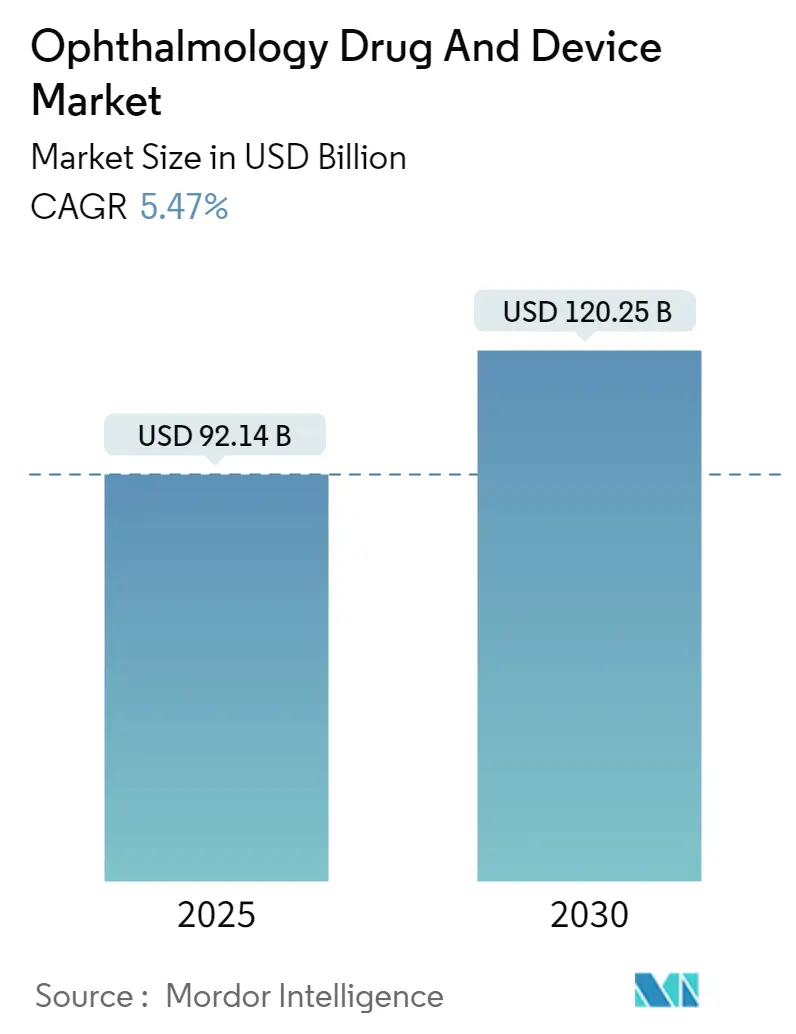

市場概要と成長予測

眼科用医薬品・医療機器市場の規模は、2025年には921.4億米ドルと推定されており、2030年には1202.5億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.47%です。調査期間は2019年から2030年、推定の基準年は2024年とされています。地域別では、アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場シェアを占めると見込まれています。

COVID-19パンデミックの影響

COVID-19パンデミックは、当初、市場に大きな影響を与えました。多くの国でロックダウンが実施され、渡航制限により他国との貿易が停止されたため、眼科診断が減少しました。予防措置として、多くの眼科医がパンデミック中に一時的に診療を閉鎖しました。例えば、2021年12月にIndian Journal of Ophthalmologyに掲載された記事によると、全インド眼科学会(AIOS)会員を対象とした調査では、COVID-19がインド全土の眼科医療サービスに悪影響を及ぼしたと報告されています。しかし、COVID-19の症例数が大幅に減少したことで、市場は回復し、勢いを取り戻し始めています。したがって、調査期間中、市場は安定した成長を遂げると予想されています。

市場の推進要因

市場の成長を牽引する主な要因としては、眼疾患の有病率の高さ、人口動態の変化、眼科分野における技術進歩、および高齢者人口の増加が挙げられます。世界保健機関(WHO)が2022年10月に更新したデータによると、世界中で少なくとも22億人が近視または遠視の視覚障害を抱えていると推定されています。このうち、少なくとも10億人の視覚障害は予防可能であったか、まだ対処されていないものです。この10億人には、未対処の屈折異常(8840万人)、白内障(9400万人)、加齢黄斑変性(800万人)、緑内障(770万人)、糖尿病性網膜症(390万人)などの様々な疾患による中等度または重度の遠視視覚障害や失明、および未対処の老眼による近視視覚障害(8億2600万人)が含まれます。多くの国で、白内障手術は最も一般的な外科手術であり、低コストで高齢者の生活の質を大幅に向上させます。高齢者人口の増加と眼科疾患の高い有病率は、眼科用医療機器の需要を高め、将来の白内障手術の必要性を予測する上で、人的資源、病院、手術センターの管理と計画にとって不可欠です。新しい医療機器や新薬の利用可能性、眼疾患の発生率の増加も、予測期間中に市場を牽引すると予想されます。

さらに、市場の主要企業による新製品の発売や戦略的活動も、市場の成長に好影響を与えています。例えば、2022年6月には、バイオジェン社とサムスンバイオエピス社が、ラニビズマブ(ルセンティス、ジェネンテック社)のバイオシミラーであるラニビズマブ-ヌナ(Byooviz、バイオジェン社)を米国で発売しました。このように、製品発売や提携により、調査対象市場は予測期間中に大きく成長すると予想されます。

市場の阻害要因

しかしながら、眼科用医療機器や治療の高コスト、および医薬品承認に関するFDAの厳格なガイドラインが、市場の成長を阻害する可能性があります。

主要な市場トレンドと洞察

緑内障セグメントの顕著な成長

世界的に、緑内障は視力喪失または失明の最も一般的な原因の一つです。不可逆性であるため、緑内障の早期発見と管理は極めて重要です。高齢化の進展に伴い、緑内障の発生率は近い将来上昇すると予想され、市場の成長を牽引します。

インド政府保健家族福祉省(MoHFW)が2021年3月に発表したデータによると、緑内障は世界で2番目に多い失明原因と推定されており、WHOは450万人が緑内障により失明していると推定しています。同データはさらに、インドでは緑内障が不可逆的な失明の主要原因であり、最低1200万人が罹患し、約120万人がこの疾患により失明していることを明らかにしました。また、地域社会における緑内障症例の90%以上が未診断であると推定されています。

ヨーロッパにおいても、原発開放隅角緑内障は公衆衛生上の大きな負担であり、医療機器の需要を増加させる可能性があります。ScienceDirectが2022年8月に発表した記事によると、緑内障に罹患しているほとんどの個人は、不可逆的な視力喪失を防ぐために定期的な積極的モニタリングと管理を必要とします。同記事はさらに、英国の病院眼科サービスの外来患者のワークロードの約20%を緑内障ケアが占めており、イングランドの病院眼科サービスには毎年100万件以上の緑内障関連の外来受診があることを述べています。高齢者人口の増加、視力検査へのアクセス向上、より厳格な検眼スクリーニングにより、緑内障関連の外来受診数は増加すると予想されます。

Journal of Ophthalmologyが2022年5月に発表した研究記事によると、緑内障は最も頻繁に視力に影響を与える眼疾患の一つとされており、しばしば過度の眼圧(IOP)と関連しています。高齢者人口の増加などの要因も、この疾患が主に高齢者に影響を与えるため、緑内障患者数の増加につながると予想されます。したがって、緑内障の高い発生率は、医薬品および医療機器の需要を高め、予測期間中に顕著な成長を示すと予想されます。

北米地域の大きな市場シェア

確立された医療施設、地域の高齢者人口の増加、および大手企業の存在により、北米地域は予測期間中に大きく成長すると予想されます。アメリカの高齢者人口の継続的な増加、主要な人口層における視力矯正とその使用への移行により、米国ではほとんどの眼鏡タイプの使用率が増加しました。米国は、北米地域の眼科診断市場においてかなりのシェアを占めています。急速に増加する高齢者人口と、高いストレスや不健康なライフスタイルによる眼疾患(糖尿病性網膜症など)の有病率の上昇により、市場は成長すると予想されます。

緑内障、白内障、黄斑変性、糖尿病性網膜症などの眼疾患の有病率が上昇しており、これが予測期間中に市場を推進すると予想されます。緑内障研究財団の2022年2月のデータによると、300万人以上のアメリカ人が緑内障を患っていると推定されていますが、そのうち疾患を認識しているのは半数に過ぎません。米国では、12万人以上が緑内障により失明しており、これは全失明症例の9%から12%を占めています。したがって、眼疾患の増加は、医薬品および医療機器の需要の増加につながるでしょう。

主要な製品発売、市場プレーヤーの高密度集中、または米国における製造業者の存在が、同国の市場成長を牽引する要因の一部です。例えば、2022年4月には、サンド社が、眼圧を下げるためのジェネリック配合点眼薬であるブリモニジン酒石酸塩/チモロールマレイン酸塩点眼液0.2%/0.5%を発売しました。これは、アッヴィ社のCOMBIGANのAB評価ジェネリック同等品であり、米国における高眼圧症患者の眼圧を低下させるものです。さらに、2021年12月には、アラガン社が、米国FDAによって承認された初の老眼治療用点眼薬であるVUITY(ピロカルピン塩酸塩点眼液)1.25%を発売しました。これらの地域における継続的な製品発売は、同国の市場成長を促進すると予想されます。

競争環境

眼科用医薬品・医療機器市場は、中程度に細分化されています。競争環境には、市場シェアを保持し、よく知られているいくつかの国際企業および地元企業の分析が含まれます。主要なプレーヤーには、Alcon Inc.、Bausch Health Companies Inc.、Carl Zeiss Meditec AG、Essilor International SA、Haag-Streit Group (Metall Zug AG)、Johnson & Johnson、Nidek Co. Ltd、Topcon Corporation、Ziemer Group AGなどが含まれます。

最近の業界動向

* 2022年10月:Remidio社は、シカゴで開催された米国眼科学会で、軽量でポータブルな眼科用オートレフラクトメーターであるInstaref R20を発売しました。

* 2022年9月:参天製薬と宇部興産は、FDAが原発開放隅角緑内障または高眼圧症患者の眼圧上昇を軽減する点眼薬Omlonti(オミデネパグイソプロピル点眼液)0.002%を承認したと発表しました。

「世界の眼科用医薬品・医療機器市場レポート」の概要

本レポートは、「世界の眼科用医薬品・医療機器市場」に関する包括的な分析を提供しています。眼科医が目の診断、治療、ケアに使用するあらゆる製品を対象としており、市場の動向、成長予測、主要な推進要因と阻害要因、地域別の分析、および主要企業の競争状況を詳細に調査しています。

市場規模に関して、世界の眼科用医薬品・医療機器市場は、2024年に871億米ドルと推定されています。2025年には921.4億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.47%で成長し、2030年には1,202.5億米ドルに達すると見込まれています。地域別では、2025年時点で北米が最大の市場シェアを占めていますが、予測期間(2025年~2030年)においてはアジア太平洋地域が最も高いCAGRで成長すると推定されています。

市場の成長を牽引する主な要因としては、「人口構造の変化と眼疾患有病率の影響」および「眼科分野における技術進歩」が挙げられます。特に、高齢化の進展に伴う眼疾患患者の増加や、診断・治療技術の革新が市場拡大に寄与しています。

一方で、市場の成長を阻害する要因としては、「眼科用医療機器および治療の高コスト」と「医薬品承認に関するFDAの厳格なガイドライン」があります。高額な治療費や機器費用が患者や医療機関の負担となり、また、新薬開発における規制の厳しさが市場参入の障壁となっています。

さらに、本レポートでは、サプライヤーの交渉力、買い手の交渉力、新規参入者の脅威、代替製品の脅威、競争の激しさといった「ポーターのファイブフォース分析」を通じて、市場の競争環境を多角的に分析しています。

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

1. 製品別:

* 医療機器: 手術用機器(眼内レンズ、眼科用レーザー、その他の手術用機器)、診断用機器

* 医薬品: 緑内障治療薬、網膜疾患治療薬、ドライアイ治療薬、アレルギー性結膜炎・炎症治療薬、その他の医薬品

2. 疾患別:

* 緑内障、白内障、加齢黄斑変性、炎症性疾患、屈折異常、その他の疾患

3. 地域別:

* 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)

これらのセグメントについて、主要なグローバル地域にわたる17カ国の市場規模とトレンドが、米ドル(USD million)で提供されています。

競争環境の分析では、Alcon Inc.、Bausch Health Companies Inc.、Carl Zeiss Meditec AG、Essilor International SA、Johnson & Johnson、Topcon Corporation、Nidek Co. Ltdなどの主要企業が取り上げられています。これらの企業について、事業概要、財務状況、製品と戦略、最近の動向などが詳細に分析されており、市場における各社の位置付けと競争戦略が明らかにされています。

本レポートは、世界の眼科用医薬品・医療機器市場の現状と将来の展望を深く理解するための貴重な情報源であり、市場参入者、投資家、および業界関係者にとって戦略的な意思決定を支援する包括的な洞察を提供しています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 人口動態の変化と眼疾患の有病率の影響

- 4.2.2 眼科分野における技術進歩

- 4.3 市場の阻害要因

- 4.3.1 眼科機器および治療費の高騰

- 4.3.2 医薬品承認に関するFDAの厳格なガイドライン

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 製品別

- 5.1.1 機器

- 5.1.1.1 手術用機器

- 5.1.1.1.1 眼内レンズ

- 5.1.1.1.2 眼科用レーザー

- 5.1.1.1.3 その他の手術用機器

- 5.1.1.2 診断用機器

- 5.1.2 医薬品

- 5.1.2.1 緑内障治療薬

- 5.1.2.2 網膜疾患治療薬

- 5.1.2.3 ドライアイ治療薬

- 5.1.2.4 アレルギー性結膜炎および炎症治療薬

- 5.1.2.5 その他の医薬品

- 5.2 疾患別

- 5.2.1 緑内障

- 5.2.2 白内障

- 5.2.3 加齢黄斑変性

- 5.2.4 炎症性疾患

- 5.2.5 屈折異常

- 5.2.6 その他の疾患

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競合情勢

- 6.1 企業プロファイル

- 6.1.1 アルコン株式会社

- 6.1.2 バウシュ・ヘルス・カンパニーズ株式会社

- 6.1.3 カールツァイスメディテックAG

- 6.1.4 エシロール・インターナショナルSA

- 6.1.5 ハーグ・シュトライト・グループ (メタル・ツークAG)

- 6.1.6 ジョンソン・エンド・ジョンソン

- 6.1.7 株式会社ニデック

- 6.1.8 株式会社トプコン

- 6.1.9 株式会社ニデック

- 6.1.10 ルメニス株式会社

- 6.1.11 ジーマー・オプサルミック・システムズAG

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

眼科医薬品・医療機器は、眼の疾患の診断、治療、予防、そして視機能の改善を目的として開発・使用される薬剤および医療機器の総称でございます。これらは眼科医療の進歩に不可欠な要素であり、患者様の視力維持や生活の質の向上に大きく貢献しております。眼科医薬品は、点眼薬、眼軟膏、内服薬、注射薬など多岐にわたり、眼科医療機器は診断装置、手術装置、インプラント、視力矯正器具など、その種類は非常に広範でございます。

眼科医薬品の種類は多岐にわたります。例えば、緑内障治療薬としては、眼圧を下降させるプロスタグランジン製剤やβ遮断薬、炭酸脱水酵素阻害薬などが点眼薬として広く用いられております。ドライアイ治療薬には、涙液の安定化を図るヒアルロン酸製剤や、ムチン・水分分泌を促進する薬剤がございます。アレルギー性結膜炎には抗ヒスタミン薬や肥満細胞安定化薬、ステロイド点眼薬などが使用され、細菌性結膜炎や角膜炎には抗菌薬が、炎症性疾患には非ステロイド性抗炎症薬やステロイドが処方されます。近年では、加齢黄斑変性症や糖尿病黄斑浮腫、網膜静脈閉塞症などに伴う新生血管や黄斑浮腫に対して、眼内に直接注射する抗VEGF薬が画期的な治療薬として登場し、多くの患者様の視力維持に貢献しております。

一方、眼科医療機器も診断から治療、視力矯正まで幅広い用途で進化を遂げております。診断機器としては、眼底の微細な構造を非侵襲的に観察できる光干渉断層計(OCT)、眼底の血管状態を評価する眼底カメラ、視野の異常を検出する視野計、眼圧を測定する眼圧計、角膜の形状を詳細に解析する角膜形状解析装置、細隙灯顕微鏡などが日常診療に不可欠でございます。手術機器では、白内障手術に用いられる超音波乳化吸引装置、網膜硝子体疾患の手術に用いられる硝子体手術装置、緑内障や網膜疾患の治療に用いられるレーザー治療装置(YAGレーザー、網膜光凝固レーザーなど)、近視矯正手術(LASIKなど)に用いられるエキシマレーザーなどがございます。また、インプラントとしては、白内障手術後に挿入される眼内レンズ(単焦点、多焦点、乱視矯正用など)、緑内障手術で眼圧を調整するためのインプラントなどがございます。視力矯正器具としては、コンタクトレンズ(ソフト、ハード、使い捨て、遠近両用など)が広く普及しております。

これらの医薬品と医療機器は、様々な眼疾患の診断と治療に用いられます。緑内障では、眼圧をコントロールし、視野の進行性悪化を抑制するために点眼薬や手術機器が使用されます。白内障では、混濁した水晶体を摘出し、眼内レンズを挿入することで視力を回復させます。網膜疾患、特に加齢黄斑変性や糖尿病網膜症では、抗VEGF薬の硝子体内注射やレーザー光凝固、硝子体手術によって病状の進行を抑制し、視力維持を目指します。ドライアイやアレルギー性結膜炎は、点眼薬によって症状を緩和し、患者様の不快感を軽減いたします。屈折異常に対しては、コンタクトレンズやレーザー手術によって視力を矯正し、日常生活の質を向上させることが可能でございます。

関連技術の進歩も目覚ましく、眼科医療の未来を形作っております。医薬品分野では、ドラッグデリバリーシステム(DDS)の進化により、点眼薬の眼内移行性を高めたり、持続性放出製剤によって投与回数を減らしたりする研究が進んでおります。また、バイオ医薬品の領域では、抗VEGF薬に加えて、遺伝子治療薬が網膜ジストロフィーなどの難治性疾患に対する根本治療として期待されており、臨床応用が進みつつございます。再生医療においては、iPS細胞を用いた網膜再生医療の研究が活発に行われ、将来的な視機能回復への道が開かれつつございます。医療機器分野では、AI(人工知能)を活用した画像診断支援システムが、OCTや眼底画像から疾患を自動検出・解析し、診断の精度向上と効率化に貢献しております。ロボット支援手術は、より精密で安全な手術操作を可能にし、患者様の負担軽減に繋がります。3Dプリンティング技術は、カスタムメイドのインプラントや手術器具の製造に応用され、個別化医療の実現を後押ししております。さらに、ウェアラブルデバイスによる眼圧の常時モニタリングや、遠隔医療(テレメディシン)による専門医の診断支援なども、今後の普及が期待される技術でございます。

市場背景としましては、眼科医薬品・医療機器市場は世界的に成長を続けております。その主な要因は、世界的な高齢化の進展でございます。加齢に伴い、白内障、緑内障、加齢黄斑変性などの眼疾患の有病率が増加しており、これらに対する診断・治療の需要が高まっております。また、糖尿病などの生活習慣病の増加に伴う糖尿病網膜症の患者数も増加傾向にございます。スマートフォンの普及によるVDT症候群やドライアイの増加も、市場成長の一因となっております。患者様のQOL(生活の質)向上への意識の高まりも、多焦点眼内レンズやレーシックなどの視力矯正治療への需要を押し上げております。一方で、高額な新薬や先進医療技術の医療費負担、開発競争の激化、規制当局の承認プロセスなどが課題として挙げられます。しかし、大手製薬会社や医療機器メーカーが積極的に研究開発投資を行い、M&Aも活発に行われるなど、市場はダイナミックに変化しております。

将来展望としましては、眼科医薬品・医療機器の分野はさらなる進化を遂げると予想されます。個別化医療の進展により、患者様一人ひとりの遺伝子情報や病態に合わせた最適な治療法が選択されるようになるでしょう。予防医療の強化も重要なテーマであり、AIを活用した早期発見システムや、ウェアラブルデバイスによる日常的な眼の状態モニタリングを通じて、疾患の早期介入と進行抑制がより効果的に行われるようになります。デジタルヘルスとの融合はさらに進み、AIによる診断支援、IoTを活用した治療機器の連携、遠隔医療の普及が、医療アクセスの向上と効率化に貢献いたします。再生医療や遺伝子治療は、網膜色素変性症などのこれまで治療が困難であった難治性眼疾患に対する根本治療として実用化が進み、多くの患者様に希望をもたらすでしょう。また、低侵襲治療の進化により、患者様の身体的負担が少ない手術や、より効果的で持続性のある薬剤投与方法が開発されることが期待されます。最終的には、単なる視機能の回復だけでなく、患者様の生活の質全体を向上させるQOL重視の医療が、眼科医療の主流となっていくと考えられます。