有機肥料市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

有機肥料市場レポートは、形態別(堆肥、ミールベース肥料など)、作物タイプ別(換金作物、園芸作物、畑作物)、および地域別(アフリカ、アジア太平洋、ヨーロッパなど)に分類されます。市場予測は、金額(米ドル)と数量(メートルトン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

有機肥料市場規模とシェア分析 – 成長トレンドと予測(2025年~2030年)に関する詳細な市場概要を以下にまとめます。

市場概要

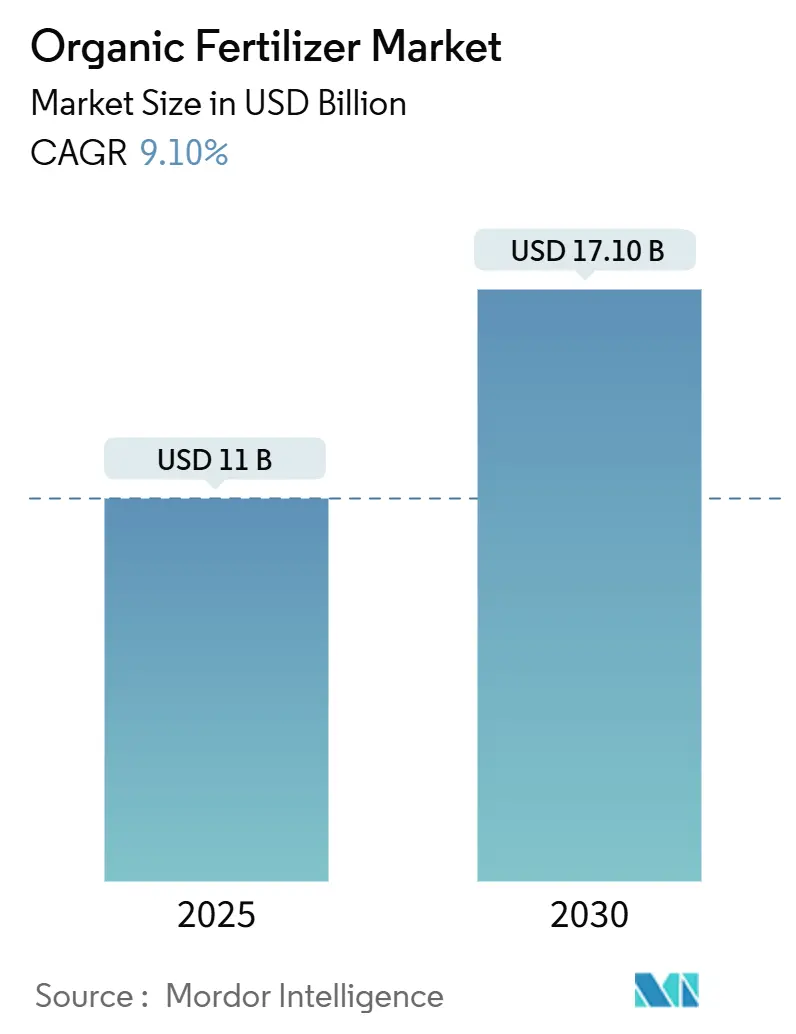

2025年の有機肥料市場規模は110億米ドルに達し、2030年には171億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.10%です。市場集中度は低く、競争が激しいことを示しています。地域別では、ヨーロッパが最大の市場であり、北米が最も急速に成長する市場と見込まれています。

持続可能性への要求の高まり、クリーンラベル食品に対する消費者の需要、高炭素投入物に対する規制強化が、主要な作物システム全体で有機肥料の採用を推進しています。ヨーロッパが市場を牽引していますが、北米での急速な生産能力拡大と政府補助金プログラムの拡大により、成長の重心は西半球に移りつつあります。家畜糞尿、食品廃棄物、作物残渣を標準化された病原菌フリーの顆粒に変換する技術アップグレードにより、貯蔵寿命と栄養素の予測可能性が向上し、合成肥料との歴史的なコスト差が縮小しています。同時に、企業のネットゼロコミットメントにより、認定生産者への長期的なオフテイク契約が促進され、収益の可視性が確保され、投資リスクが低減されています。

主要なレポートのポイント

* 形態別: 2024年には肥料ベースの製品が有機肥料市場の43%を占め、2030年までに9.7%のCAGRで拡大すると予測されています。

* 作物タイプ別: 2024年には畑作物が有機肥料市場の70%を占めましたが、換金作物は2030年までに9.9%のCAGRで成長すると予測されています。

* 地域別: 2024年にはヨーロッパが有機肥料市場の収益シェアの41%を維持し、北米は2030年までに11.7%のCAGRを記録すると見込まれています。

市場を牽引する要因

市場の成長を牽引する主な要因は以下の通りです。

* 政府のインセンティブと補助金: 米国農務省(USDA)の肥料生産拡大プログラムや欧州連合の助成金など、公的支出が有機肥料市場のコスト経済を再定義しています。これにより、生産能力が向上し、地域供給の回復力が高まっています。

* 有機食品に対する消費者の需要増加: 健康志向の若い世代やパンデミック時代の購買習慣により、化学物質を含まない農産物への需要が堅調に推移しています。ブランド企業もScope 3排出量目標達成のため、有機認証サプライチェーンへの調達をシフトしています。

* 化学肥料を制限する環境規制: 窒素流出、温室効果ガス強度、アンモニア排出に対する強制的な規制が複数の管轄区域で強化されています。これにより、有機投入物が運用上の優位性を持ち、コンプライアンス主導の需要が生まれています。

* 有機認証農地の拡大: 慣行作物価格を20%以上上回る農場出荷価格プレミアムに牽引され、認証農地が拡大しています。タイやインドなどでの成長が顕著です。

* 循環経済における廃棄物から肥料へのパートナーシップ: 廃棄物を肥料に転換する取り組みが、特に先進国で広がっています。

* センサーガイドによる堆肥品質分析: 技術集約的な地域で、堆肥の品質を分析するセンサー技術が導入され、徐々に世界的に展開されています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

* 合成肥料よりも高い生産コスト: 有機肥料は、バッチベースの堆肥化、長い熟成サイクル、高い労働集約性により、栄養素単位あたりで合成肥料よりも30~50%高価です。

* 栄養素含有量と品質基準のばらつき: 有機肥料は、原料や加工パラメータによってN-P-K比率に大きなばらつきがあります。世界的に統一された品質基準がないため、国境を越えた取引が制限されることがあります。

* バイオエネルギーおよび飼料産業との原料競合: 成熟したバイオエネルギー部門を持つ地域では、有機肥料の原料となるバイオマスが、バイオエネルギーや飼料産業と競合することがあります。

* かさばる肥料輸送を罰する物流排出政策: ヨーロッパや炭素価格制度のある地域では、かさばる肥料の輸送が物流排出政策によって不利になることがあります。

セグメント分析

* 形態別:肥料ベースの製品がイノベーションを牽引

2024年には肥料ベースの製品が有機肥料市場シェアの43%を占め、2030年までに9.7%のCAGRでトップの座を維持すると予測されています。これは、家畜数の増加と、糞尿を病原菌フリーのペレットに消毒する農場内消化槽の恩恵を受けています。カリフォルニアの酪農協同組合が分離固形物を栄養豊富な鋳物に変えるなど、循環経済の原則がこのセグメントの回復力を支えています。臭気制御接種剤に関する特許出願も急増しており、長年の課題であった地域社会の反対を克服しています。

* 作物タイプ別:換金作物がプレミアム採用をリード

トウモロコシ、小麦、大豆などの畑作物は、作付面積の多さから2024年には有機肥料市場規模の70%を占めました。しかし、換金作物は高価値農産物がプレミアム投入コストを吸収するため、2030年までに9.9%のCAGRでより強い勢いを示しています。例えば、Nitricity社はアーモンド殻由来の窒素顆粒を有機ナッツ栽培業者に独占的に供給しており、2028年までの生産分は完売しています。園芸業者は、有機肥料の土壌健全性向上効果を活用して、作物のサイクルを長くし、糖度を高め、味と貯蔵安定性を向上させています。

地域分析

* ヨーロッパ: 2024年には世界の収益の41%を占め、EUの「Farm to Fork」戦略(2030年までに有機農地を25%にする目標)に支えられています。ドイツの補助金プログラムは、最初の転換年で認証コストの最大70%を償還し、栽培者の財政リスクを軽減しています。COMPO Groupによる先進的な放出技術プラントの稼働は、ヨーロッパが技術トレンドセッターとしての地位を確立していることを示しています。

* 北米: 2030年までに11.7%のCAGRを記録し、最も急速に成長している地域です。USDAの肥料生産拡大プログラムによる76施設への資金提供や、包装食品大手を含む企業の気候変動宣言が、有機投入物への需要を牽引しています。カナダのプレーリー州では、堆肥化ユニットと豆類加工工場を併設し、高タンパク質の微粉を土壌改良材として再利用する取り組みが進められています。

* アジア太平洋: 最大の未開拓市場と位置付けられています。KRIBHCOとNovonesisの提携によるRhizosuperの販売など、官民連携戦略が手頃な価格と技術的知識のギャップを埋めています。中国の環境規制改正はポリハライト輸入を奨励し、有機マトリックスとよくブレンドされる補完的な鉱物源を提供しています。タイの統合肥料パークは、国内および輸出ユーザーの両方に供給しており、この地域が予測期間中に輸入国から競争力のある輸出国へと移行する兆候を示しています。

競争環境

上位5社が世界の収益のごくわずかなシェアしか占めておらず、市場の断片化が進んでいます。機敏な地域スペシャリストは、原料や栽培者ネットワークへの近接性を活かして成功しています。Phospholutions社は、RhizoSorbリン技術の流通契約をToros Agri(ヨーロッパ)およびThe Andersons(米国)と締結し、ライセンス供与による資産軽視の拡大を実践しています。Atlas Agro社のグリーンアンモニアプロジェクトは、再生可能エネルギーを活用したレガシープロセスを飛び越えるクリーンテック投資家の参入を示しています。

競争優位性は技術採用によって定義されます。DOF LimitedはAIを活用して、作物の生育段階と栄養素放出を同期させる微生物群集を調整しています。COMPO Groupは、栄養素放出期間を延長する不規則な多孔質顆粒を組み込んでいます。Nitricity社は、リサイクルされたアーモンド殻から炭素フリーの窒素投入物を生成し、果樹園経営者との独占的な長期供給契約を確保しています。

大手アグリビジネスは、地域の原料供給源を確保し、OMRIリストに登録された製品を獲得するために、ボルトオン買収を模索しています。異質な規制が国境を越えた統合を妨げているため、ほとんどの合併は国内に集中する可能性が高いです。デジタルアドバイザリープラットフォームと堅牢な物流ネットワークを組み合わせた企業は、製品とサービス層を統合することで戦略的優位性を獲得し、価格弾力性の高いこの分野で顧客の定着を強化するでしょう。

主要なプレイヤーには、Coromandel International Ltd、Gujarat State Fertilizers and Chemicals Ltd.、E.B.Stone and Sons Inc、Deepak Fertilisers and Petrochemicals Corp. Ltd.、Sustane Natural Fertilizer, Incなどが挙げられます。

最近の業界動向

* 2025年3月: Shandong Nongda Fertilizer Sci. and Tech. Co. Ltdは、FSHOW 2025で活性フミン酸およびコーティングされた制御放出肥料を展示し、有機および葉面散布製品ラインを拡大しました。

* 2025年2月: Wilbur-Ellisは、土壌の健康と作物の性能向上を目的とした有機窒素肥料「BenVireo TerraLux」を発表しました。この製品はOMRIリストに登録されており、有機認証農業システムをサポートしています。

* 2024年8月: Solugen Globalは、豚糞から作られた液体有機窒素肥料「Azogen 5-0-0」を開発しました。この製品は米国の果物および野菜栽培者を対象としており、Organic Grower Summit 2024で展示される予定です。

このレポートは、世界の有機肥料市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、主要な業界トレンド、市場規模の予測、競争環境に至るまで、多岐にわたる情報が網羅されています。

エグゼクティブサマリーと主要な調査結果

世界の有機肥料市場は、2025年には110億米ドルの規模に達し、2030年までに年平均成長率(CAGR)9.1%で成長すると予測されています。地域別では、積極的な持続可能性政策を背景にヨーロッパが世界の収益の41%を占め、市場を牽引しています。作物タイプ別では、換金作物が9.9%のCAGRで最も速い成長を見せており、これは高価格が投入コストの上昇を相殺しているためと考えられます。肥料の形態別では、堆肥ベースの肥料が優勢です。これは、家畜飼料の豊富な供給、新しい臭気制御技術、および農場での加工による標準化の進展が要因となっています。

調査の範囲と方法論

本調査は、有機肥料の形態(堆肥、ミールベース肥料、油かす、その他の有機肥料)、作物タイプ(換金作物、園芸作物、列状作物)、および地理(アフリカ、アジア太平洋、ヨーロッパ、中東、北米、南米の各地域および主要国)にわたる市場を詳細に分析しています。

調査方法論は、主要変数の特定、市場モデルの構築、検証と最終化、そして調査結果の提示という4段階のアプローチを採用しています。市場規模の推定は名目値で行われ、平均販売価格は予測期間を通じて一定に保たれています。このプロセスは、対象市場の一次調査専門家による広範なネットワークを通じて検証され、信頼性の高いデータを提供しています。

主要な業界トレンド

市場の成長を促進する要因としては、政府の奨励金や補助金、有機食品に対する消費者の需要増加、化学肥料の使用を制限する環境規制、認証された有機農地の拡大、循環経済における廃棄物から肥料へのパートナーシップ、センサーガイドによる堆肥品質分析などが挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、合成肥料と比較して高い生産コスト、栄養素含有量と品質基準のばらつき、バイオエネルギーおよび飼料産業との原料競合、かさばる堆肥輸送に対する物流排出規制によるペナルティなどが含まれます。

また、オーストラリア、ブラジル、カナダ、中国、フランス、ドイツ、インド、インドネシア、イタリア、日本、メキシコ、オランダ、フィリピン、ロシア、スペイン、タイ、トルコ、英国、米国、ベトナムを含む20カ国以上の規制枠組みについても詳細に分析されています。バリューチェーンと流通チャネルの分析も行われています。

市場規模と成長予測

市場は、形態別(堆肥、ミールベース肥料、油かす、その他の有機肥料)、作物タイプ別(換金作物、園芸作物、列状作物)、および地理別(アフリカ、アジア太平洋、ヨーロッパ、中東、北米、南米の主要国を含む)に詳細な価値および量による成長予測が提供されています。

競争環境

競争環境のセクションでは、主要な戦略的動き、市場シェア分析、企業情勢が詳述されています。Coromandel International Ltd、Italpollina SPA、Gujarat State Fertilizers and Chemicals Ltd、Deepak Fertilisers and Petrochemicals Corp. Ltd、E.B.Stone and Sons Inc、Biolchim SPA (J.M. Huber Corporation)、Sustane Natural Fertilizer Inc.、Fertikal NV、Nature Safe (Darling Ingredients Inc.)、California Organic Fertilizers Inc. (Wilbur-Ellis Agribusiness)、BioFert Manufacturing Inc. (Excel Industries Ltd)、Indogulf BioAg LLC、Midwestern BioAg、True Organic Products Inc.、The Espoma Companyを含む15社の企業プロファイルが提供されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。

市場定義

レポートには、平均施用量、作物タイプ、機能、有機肥料のタイプ、換金作物、総合的病害虫管理(IPM)、生物農薬、バイオスティミュラントなど、有機肥料および農業用生物製剤に関連する主要な用語の包括的な定義も含まれています。

このレポートは、有機肥料市場の現状と将来の展望を理解するための貴重な洞察を提供し、関係者にとって戦略的な意思決定を支援する情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

- 1.3 調査方法

2. レポートの提供内容

3. エグゼクティブサマリーと主要な調査結果

4. 主要な業界トレンド

- 4.1 有機栽培面積

- 4.2 有機製品の一人当たり支出

-

4.3 規制の枠組み

- 4.3.1 オーストラリア

- 4.3.2 ブラジル

- 4.3.3 カナダ

- 4.3.4 中国

- 4.3.5 フランス

- 4.3.6 ドイツ

- 4.3.7 インド

- 4.3.8 インドネシア

- 4.3.9 イタリア

- 4.3.10 日本

- 4.3.11 メキシコ

- 4.3.12 オランダ

- 4.3.13 フィリピン

- 4.3.14 ロシア

- 4.3.15 スペイン

- 4.3.16 タイ

- 4.3.17 トルコ

- 4.3.18 イギリス

- 4.3.19 アメリカ合衆国

- 4.3.20 ベトナム

- 4.4 バリューチェーンと流通チャネル分析

-

4.5 市場の推進要因

- 4.5.1 政府の奨励金と補助金

- 4.5.2 有機食品に対する消費者の需要の高まり

- 4.5.3 化学肥料を制限する環境規制

- 4.5.4 認証された有機農地の拡大

- 4.5.5 循環経済における廃棄物から肥料へのパートナーシップ

- 4.5.6 センサー誘導型堆肥品質分析

-

4.6 市場の阻害要因

- 4.6.1 化学肥料よりも高い生産コスト

- 4.6.2 不安定な栄養素含有量と品質基準

- 4.6.3 バイオエネルギーおよび飼料産業からの原料競争

- 4.6.4 大量の肥料輸送に罰則を課す物流排出政策

5. 市場規模と成長予測(金額および数量)

-

5.1 形態

- 5.1.1 堆肥

- 5.1.2 ミールベース肥料

- 5.1.3 油かす

- 5.1.4 その他の有機肥料

-

5.2 作物の種類

- 5.2.1 換金作物

- 5.2.2 園芸作物

- 5.2.3 条播作物

-

5.3 地域

- 5.3.1 アフリカ

- 5.3.1.1 国別

- 5.3.1.1.1 エジプト

- 5.3.1.1.2 ナイジェリア

- 5.3.1.1.3 南アフリカ

- 5.3.1.1.4 その他のアフリカ諸国

- 5.3.2 アジア太平洋

- 5.3.2.1 国別

- 5.3.2.1.1 オーストラリア

- 5.3.2.1.2 中国

- 5.3.2.1.3 インド

- 5.3.2.1.4 インドネシア

- 5.3.2.1.5 日本

- 5.3.2.1.6 フィリピン

- 5.3.2.1.7 タイ

- 5.3.2.1.8 ベトナム

- 5.3.2.1.9 その他のアジア太平洋諸国

- 5.3.3 ヨーロッパ

- 5.3.3.1 国別

- 5.3.3.1.1 フランス

- 5.3.3.1.2 ドイツ

- 5.3.3.1.3 イタリア

- 5.3.3.1.4 オランダ

- 5.3.3.1.5 ロシア

- 5.3.3.1.6 スペイン

- 5.3.3.1.7 トルコ

- 5.3.3.1.8 イギリス

- 5.3.3.1.9 その他のヨーロッパ諸国

- 5.3.4 中東

- 5.3.4.1 国別

- 5.3.4.1.1 イラン

- 5.3.4.1.2 サウジアラビア

- 5.3.4.1.3 その他の中東諸国

- 5.3.5 北米

- 5.3.5.1 国別

- 5.3.5.1.1 カナダ

- 5.3.5.1.2 メキシコ

- 5.3.5.1.3 アメリカ合衆国

- 5.3.5.1.4 その他の北米諸国

- 5.3.6 南米

- 5.3.6.1 国別

- 5.3.6.1.1 アルゼンチン

- 5.3.6.1.2 ブラジル

- 5.3.6.1.3 その他の南米諸国

6. 競争環境

- 6.1 主要な戦略的動き

- 6.2 市場シェア分析

- 6.3 企業情勢

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 コロマンデル・インターナショナル社

- 6.4.2 イタルポリナSPA

- 6.4.3 グジャラート州肥料化学社

- 6.4.4 ディーパック肥料石油化学社

- 6.4.5 E.B.ストーン・アンド・サンズ社

- 6.4.6 バイオルキムSPA(J.M.フーバー・コーポレーション)

- 6.4.7 サステイン・ナチュラル・ファーティライザー社

- 6.4.8 フェルティカルNV

- 6.4.9 ネイチャーセーフ(ダーリング・イングレディエンツ社)

- 6.4.10 カリフォルニア・オーガニック・ファーティライザーズ社(ウィルバー・エリス・アグリビジネス)

- 6.4.11 バイオファート・マニュファクチャリング社(エクセル・インダストリーズ社)

- 6.4.12 インドガルフ・バイオアグLLC

- 6.4.13 ミッドウェスタン・バイオアグ

- 6.4.14 トゥルー・オーガニック・プロダクツ社

- 6.4.15 エスポマ社

7. 農業用バイオ製剤CEO向けの主要な戦略的質問

*** 本調査レポートに関するお問い合わせ ***

有機肥料とは、動植物由来の有機物を原料とする肥料の総称でございます。土壌中の微生物によって分解される過程を経て、植物が吸収可能な栄養素へと変化し、作物の生育を促します。化学肥料が速効性を持つ無機態の栄養素を直接供給するのに対し、有機肥料は緩効性であり、土壌の生物活動を活性化させながら、じっくりと栄養を供給するという特徴がございます。この分解過程において、土壌の物理性や化学性、生物性を改善する効果も期待できるため、単なる栄養供給源に留まらない、土壌そのものを豊かにする資材として認識されております。

有機肥料には、その原料によって多種多様な種類がございます。主なものとしては、植物性有機肥料と動物性有機肥料に大別されます。植物性有機肥料には、菜種油かすや大豆油かすといった油かす類、米ぬか、草木灰、そして落ち葉や作物残渣などを堆積・発酵させた堆肥(コンポスト)などがございます。これらは窒素、リン酸、カリウムといった主要な栄養素のバランスや分解速度が異なり、作物の種類や生育段階に応じて使い分けられます。一方、動物性有機肥料には、鶏糞、牛糞、豚糞といった家畜糞、魚かす、骨粉などがございます。これらもまた、含まれる栄養素の組成や分解速度に特徴があり、例えば鶏糞は窒素成分が多く即効性がある程度期待できる一方、骨粉はリン酸成分が豊富で緩効性を持つといった違いがございます。近年では、これらの有機物を複数組み合わせた複合有機肥料も広く利用されております。

有機肥料は、その多様な特性から幅広い用途で活用されております。最も代表的なのは、持続可能な農業を目指す有機農業や、環境負荷低減を重視する慣行農業における土壌改良と作物栽培でございます。家庭菜園や園芸分野においても、化学肥料の使用を控えたいというニーズから広く利用されております。具体的には、水稲、畑作、果樹栽培、施設園芸など、あらゆる作物において施用されます。特に、土壌の団粒構造の形成を促進し、保肥力や保水力を向上させる効果は大きく、土壌の健全性を維持・向上させる上で不可欠な役割を担っております。また、土壌中の微生物相を豊かにすることで、病害虫への抵抗力を高めたり、作物の根張りを良くしたりする効果も期待できます。さらに、有機肥料を用いることで、作物の味、香り、栄養価といった品質の向上が図られることも多く、消費者の食の安全・安心への関心に応えるものとなっております。

有機肥料の生産と利用を支える技術は多岐にわたります。まず、有機物を効率的に肥料化するための「堆肥化技術」が挙げられます。これは、微生物の働きを利用して有機物を分解・発酵させる技術で、高速堆肥化システムや密閉型堆肥化装置、特定の微生物資材を活用した発酵促進技術などが開発されております。これにより、堆肥化期間の短縮や臭気対策、品質の安定化が図られております。また、施肥のしやすさや保存性を高めるために、有機肥料を粒状に加工する「ペレット化技術」も普及しております。液体肥料として利用するための「液肥化技術」も進化しており、より均一な施肥や葉面散布が可能となっております。さらに、土壌の状態を正確に把握し、最適な有機肥料の種類や施用量を決定するための「土壌診断技術」や、ドローンやセンサー、AIなどを活用して精密な施肥を行う「スマート農業技術」も、有機肥料の効率的かつ効果的な利用を促進しております。これらの技術は、有機肥料の持つ潜在能力を最大限に引き出し、農業生産性の向上と環境負荷の低減に貢献しております。

近年、有機肥料の市場は世界的に拡大傾向にございます。この背景には、環境意識の高まりと持続可能な農業への関心、そして食の安全・安心に対する消費者の強い要求がございます。特に日本では、政府が「みどりの食料システム戦略」を掲げ、有機農業の面積拡大や化学肥料・化学農薬の使用量削減目標を設定していることも、有機肥料の需要を後押ししております。また、国際的な化学肥料価格の高騰も、有機肥料への注目度を高める要因となっております。一方で、有機肥料にはいくつかの課題も存在します。化学肥料に比べて即効性に劣る点、原料由来の臭気の問題、施肥量の調整が難しい点、そして品質のばらつきなどが挙げられます。これらの課題を克服し、より使いやすく、効果的で、安定した品質の有機肥料を供給することが、市場のさらなる成長には不可欠でございます。しかし、SDGs(持続可能な開発目標)への貢献や、資源循環型社会の実現に向けた動きの中で、有機肥料の重要性はますます高まっております。

有機肥料の未来は、技術革新と社会的な要請によって大きく開かれると予想されます。今後は、高品質で安定した有機肥料を効率的に生産するための技術がさらに進化するでしょう。例えば、特定の作物や土壌の特性に合わせたオーダーメイド型の有機肥料の開発や、臭気を完全に抑えつつ、より速効性を持つ製品の開発が進むと考えられます。また、IoTやAIを活用した精密農業技術との融合により、土壌の状態や作物の生育状況に応じて、最適なタイミングで最適な量の有機肥料を自動的に施用するシステムが普及する可能性もございます。未利用の有機資源、例えば食品残渣や下水汚泥などを高度に処理し、安全で高品質な有機肥料として活用する技術も、資源循環型社会の実現に向けて重要な役割を果たすでしょう。市場面では、有機農業のさらなる普及に加え、家庭菜園や都市農業、さらには緑化事業など、多様な分野での利用が拡大すると見込まれます。これらの進展により、有機肥料は単なる農業資材としてだけでなく、地球環境の保全と持続可能な社会の構築に不可欠な要素として、その価値を一層高めていくことでしょう。