有機青果物市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

有機果物・野菜市場レポートは、果物(バナナ、リンゴ、ベリー類など)、野菜(トマト、ジャガイモなど)、および地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

有機果物・野菜市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。この市場の拡大は、環境・社会・ガバナンス(ESG)投資の増加、再生農業の採用拡大、そして小売業者主導のサプライチェーン統合といった複数の要因によって推進されています。

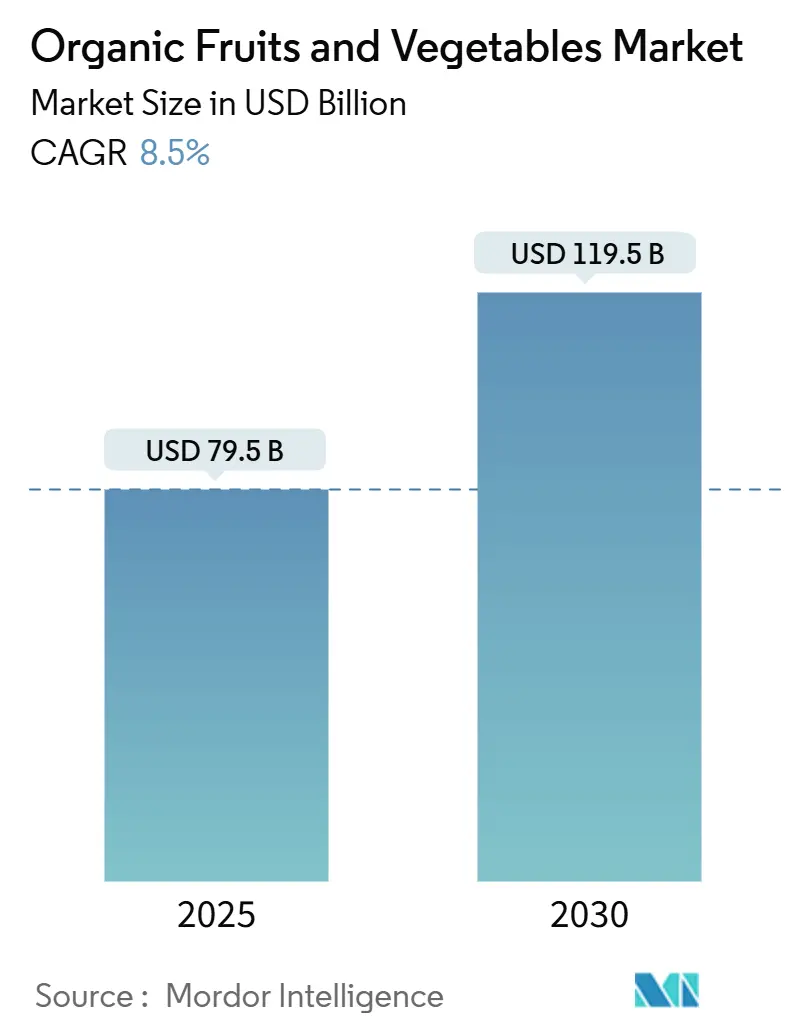

市場規模と成長予測

2025年における有機果物・野菜市場の規模は795億米ドルと評価されており、2030年には1195億米ドルに達すると予測されています。予測期間中の年平均成長率(CAGR)は8.50%と見込まれています。地域別に見ると、アジア太平洋地域が最も速い成長を遂げると予測されており、北米が最大の市場として位置づけられています。現在の市場集中度は低いとされています。

市場を牽引する主要な要因

市場の堅調な拡大は、主に以下の要因に支えられています。

* ESG資本の流れ: 機関投資家は、土壌炭素隔離を測定可能な気候変動対策の成果と見なし、有機認証農地への長期的な資金投入を増やしています。これにより、かつては消費者需要に大きく依存していた有機農業が、新たな資金源を得ています。

* 再生農業の採用増加: 持続可能な農業実践である再生農業の導入が進むことで、有機農産物の生産効率と環境的価値が高まっています。

* 小売業者主導のサプライチェーン統合: 大手小売業者は、独占的な栽培契約を結ぶことで、供給量を保証し、リードタイムを短縮し、生産コストの上昇を相殺するプレミアム価格を維持しています。

* 制御環境農業技術の進化: 制御環境農業(CEA)技術は、水使用量を最大95%削減し、収穫サイクルを最短15日に短縮することで、都市部における有機果物・野菜市場の競争力を強化しています。

* 価格差の縮小: 有機農産物と従来の農産物の価格差は、2021年の71%から2024年には61%に縮小しました。これにより、消費者のアクセスが改善され、市場の成長が促進されています。

主要なレポートのポイント

* 果物タイプ別: 2024年にはバナナが有機果物・野菜市場シェアの26.1%を占め、果物部門を牽引しました。一方、ベリー類は2030年までに11.0%のCAGRで最も速い成長を遂げると予測されています。

* 野菜タイプ別: 2024年にはトマトが有機果物・野菜市場規模の18.4%を占め、野菜部門で最大の貢献をしました。葉物野菜は8.6%のCAGRで最も速い成長を予測されています。

* 地域別: 2024年には北米が収益の34.7%を占め、最大の市場となりました。アジア太平洋地域は2030年までに10.4%のCAGRで最も速い成長を予測されています。

市場のトレンドと洞察:推進要因

* 健康志向の消費者需要の急増: ミレニアル世代とZ世代の消費者は、他の世代よりも36%多く有機製品を購入しており、2023年には有機製品の認証売上が697億米ドルという記録を達成しました。パンデミック後、有機ラベルは汚染に対する安全策と認識されるようになり、消費者の半数以上が食品の環境影響を調査するなど、健康意識が持続可能性への意識へと拡大しています。

* 政府の転換補助金とインセンティブ: 米国農務省(USDA)は2022年に有機転換イニシアチブに3億米ドルを割り当て、認証農地の減少を食い止め、国内供給を安定させました。欧州連合(EU)の共通農業政策エコスキームは、2030年までに有機農地を25%にするという欧州グリーンディールの目標の一環として、年間6億1200万ユーロを生産者に直接支援しています。インドもParamparagat Krishi Vikas Yojanaを通じて、3年以内に有機輸出を24億米ドルに引き上げることを目指しています。

* 価格プレミアムによる農家の収益性向上: 有機農産物は、従来の品種と比較して高い価格プレミアムを享受しており、再生有機ブドウは従来の2倍、生ハーブは300%以上の農場出荷価格を得ています。2024年には平均価格差が61%に縮小しましたが、消費者の価格感度が低く、有機製品の販売量が7.2%増加したのに対し、従来品は3.2%の増加にとどまっており、需要の拡大が続いています。

* 小売主導の契約農業による有機供給の安定化: 大手食料品店は、種子資金の提供、栽培指導、事前合意価格での買取保証を通じて、生産者のリスクを軽減し、年間を通じた供給安定化を図っています。契約農業は現在、北米の有機栽培面積の40%をカバーしており、日本や韓国の小売業者も同様のモデルを試行し、アジア太平洋地域にも拡大しています。

* 再生農業の採用による有機収量の改善: 再生農業の実践は、土壌の健康を改善し、有機農産物の収量向上に貢献しています。

* ESG重視の資本による気候変動に強い有機システムへの投資: 気候変動に強い有機システムへの投資は、ESGに焦点を当てた資本の流れを促進し、市場の成長を後押ししています。

市場のトレンドと洞察:抑制要因

* 高い単位生産コストと収量ギャップ: 有機農業の収量は従来の85%にとどまり、変動費は15~20%高くなる傾向があります。特に小規模農家は規模の経済が働かず、認証や技術投資の償却が難しいため、リスクが高まります。

* 有機対応の病害虫管理資材の不足: 病害虫が多い環境では、生物学的防除が合成代替品よりも効率が低い場合があり、有機栽培における病害虫管理資材の選択肢が限られることが課題です。

* 小規模農家にとっての認証の複雑さと監査疲労: 2025年に発効するEUの新規制は、より厳格な残留物検査とトレーサビリティを要求しており、多くの小規模農家が対応に苦慮しています。米国の認証費用は年間2,000~3,000米ドルに達し、行政負担が新規参入を妨げ、市場の集中を加速させています。

* 生鮮品の輸出ルートにおける炭素排出量制限: 国際貿易における環境負荷への懸念から、生鮮品の輸出ルートにおける炭素排出量制限が、将来的に市場の成長を抑制する可能性があります。

セグメント分析

* 果物別:

* バナナは2024年に有機果物・野菜市場シェアの26.1%を占め、果物部門を主導しました。これは、熱帯地域における成熟した認証経路と、消費者の習慣的な需要に支えられています。

* リンゴも大規模なサブセグメントであり、制御雰囲気貯蔵技術を活用して販売期間を延長しています。

* ベリー類は、2030年までに11.0%のCAGRで最も速い成長を遂げると予測されています。これは、南北半球での栽培による年間供給体制と、企業合併によるサプライチェーンの強化が要因です。

* キウイ、パッションフルーツ、ドラゴンフルーツなどのニッチな果物も、スーパーフードとしてのマーケティングにより、健康志向の消費者を惹きつけ、市場規模を拡大しています。

* 野菜別:

* トマトは2024年に有機果物・野菜市場シェアの18.4%を占め、野菜部門で最大の収益貢献者となりました。温室栽培における統合的病害虫管理の最適化と契約農業が、安定した供給と収益維持に貢献しています。

* 葉物野菜は、2030年までに8.6%のCAGRで最も速い成長を予測されています。垂直農法により都市近郊での生産が可能となり、輸送コストと水使用量を大幅に削減しています。ミールキットプログラムも、収穫後24時間以内に店舗に届く超新鮮なほうれん草やルッコラを提供することで、利便性を求める消費者の需要を拡大しています。

* アスパラガスやスイートコーンは精密栄養投与の恩恵を受けていますが、ジャガイモは病害虫の圧力によりコスト構造が高く、成長が遅れる傾向にあります。

地域分析

* 北米: 2024年には有機果物・野菜市場収益の34.7%を占めました。USDAの有機転換イニシアチブや、監査費用の75%を払い戻す有機認証費用分担プログラムが市場を支援しています。AmazonがWhole Foodsのリーダーシップを食料品ポートフォリオの先頭に据えたことは、有機農産物に対する長期的な戦略的連携を示唆しています。2024年3月に発効したStrengthening Organic Enforcement規則は、輸入業者への認証義務化により不正を抑制し、国内生産を間接的に優遇しています。

* ヨーロッパ: EUグリーンディールの一環として、2030年までに有機農地を25%にするという積極的な目標を掲げ、共通農業政策エコスキームを通じて有機転換と維持に直接的な財政的インセンティブを提供しています。2025年に発効するEUの有機規制強化は、第三国からの輸入にコンプライアンス上の課題をもたらし、供給の多様性を減少させる可能性がありますが、国内の有機生産者を低コスト競争から保護します。ドイツ、フランス、イタリアが確立された有機小売チャネルとプレミアム価格への消費者受容を通じて、欧州の消費を牽引しています。

* アジア太平洋: 10.4%のCAGRで最も速い成長を記録しています。中国の有機小売市場は2025年には136億米ドルに達すると予測されており、国内の乳製品・飲料大手企業が有機調達を推進しています。インドは2025年から3年以内に有機輸出を24億米ドルに引き上げることを目標としており、研修や認証資金提供スキームを通じてこれを支援しています。オーストラリアは5302万ヘクタールの有機認証農地を保有し、広大な牧草地を活用して牧草飼育家畜や広域穀物を生産しています。日本のJONA認証は小売チャネルでプレミアム価格を維持し、地域のサプライチェーンの近代化を支援しています。

競争環境

有機果物・野菜市場は、価格プレミアムの低下とコンプライアンスのハードル上昇により、中程度の断片化が特徴です。主要プレイヤーは、独占的な契約農業を通じてサプライチェーンを垂直統合し、交渉力を強化し、品質基準を厳格化しています。最近では、Setton Pistachioが有機専用施設を設立したり、ホワイトラベルの温室投資が行われたりするなど、農場から店舗までの管理を強化する動きが見られます。

買収活動も活発であり、HersheyがLesserEvilを、Tata Consumer ProductsがOrganic Indiaを買収するなど、多国籍食品メーカーにとって有機部門の戦略的価値が高まっています。再生農業は、土壌炭素の増加を測定し、それをブランドストーリーとして市場に伝えることで、ESG志向の資金を呼び込む差別化要因となっています。

精密農業技術は、有機認証農地で15~20%の収量増加をもたらし、生産者がプレミアムの浸食を相殺するのに役立っています。USDAのStrengthening Organic Enforcement規則は、不正表示に対する罰則を強化し、実質的に参入障壁を高め、コンプライアンスを遵守する事業者を不公正な競争から保護しています。市場をリードする企業は、トレーサビリティソフトウェアと第三者認証を組み合わせることで、消費者の信頼を得る上で優位性を確保しています。

主要プレイヤー

主要な市場プレイヤーには、Dole plc、Driscoll’s Inc、Fresh Del Monte Produce Inc.、Greenyard、Calavo Growers Inc.などが挙げられます。

最近の業界動向

* 2025年1月: Bigbasketはインドのアーンドラ・プラデーシュ州政府と覚書(MoU)を締結し、地元の農家から有機果物、野菜、主食を調達し、全国に流通させるパートナーシップを確立しました。この合意には、市場接続性を強化し、農家の収入を増やすための4つの集荷センターの設立が含まれています。

* 2024年9月: Tata Group傘下のBig Basketは、有機果物、野菜、主食を従来品と同価格で提供するイニシアチブを開始しました。これは、有機食品へのアクセスを向上させるとともに、サプライチェーン内の3万以上の農家を支援することを目的としています。

* 2024年5月: イタリアの有機ブランドAlmaverde Bioは、Romagna地方で独占的に栽培されるElodìイチゴ品種を発表しました。このイチゴは、Newplant GroupとForlìのCREAとの共同研究を通じて開発されました。

本レポートは、合成農薬を使用せずに栽培され、有機認証を受けた有機果物および野菜の世界市場に関する詳細な分析を提供しています。市場は、果物、野菜、および地域という主要なセグメントに分類され、それぞれの市場規模と価値(米ドル)による成長予測が提示されています。

果物セグメントには、バナナ、リンゴ、ベリー、ブドウ、キウイ、その他(パッションフルーツ、ドラゴンフルーツなど)が含まれます。野菜セグメントには、葉物野菜、トマト、ジャガイモ、その他(アスパラガス、スイートコーンなど)が含まれています。地域別では、北米(米国、カナダ、メキシコ、その他)、南米(ブラジル、アルゼンチン、その他)、欧州(ドイツ、フランス、英国、イタリア、オーストリア、スペイン、ベルギー、その他)、アジア太平洋(インド、中国、日本、オーストラリア、その他)、中東(サウジアラビア、アラブ首長国連邦、その他)、アフリカ(南アフリカ、エジプト、その他)が対象となっています。

エグゼクティブサマリーでは、有機果物および野菜市場が2030年までに1,195億米ドルに達すると予測されており、堅調な成長が見込まれています。地域別では、アジア太平洋地域が中国とインドに牽引され、2030年まで年間平均成長率(CAGR)10.4%で最も急速に拡大すると予測されています。果物タイプ別では、有機ベリーが年間を通じた供給網の改善により、11.0%のCAGRで最も高い成長率を示すとされています。一方で、価格プレミアムは2024年には61%に縮小しており、生産者は高価格にのみ依存するのではなく、効率性の向上と再生型農業のブランド化に注力する必要がある状況が指摘されています。

市場の成長を牽引する主要な要因としては、以下の点が挙げられます。

* 健康志向の高まりによる消費者需要の急増。

* 政府による有機転換への補助金や奨励金。

* 有機農産物の価格プレミアムが農家の収益性を向上させていること。

* 有機供給の安定確保を目的とした小売主導の契約農業の拡大。

* 有機作物の収量改善に寄与する再生型農業の実践の採用。

* 気候変動に強い有機システムを支持するESG(環境・社会・ガバナンス)重視の投資資本の流入。

しかしながら、市場にはいくつかの抑制要因も存在します。

* 慣行農業と比較して高い単位生産コストと収量ギャップ。

* 有機栽培に適合する病害虫対策資材の不足。

* 小規模農家にとっての認証プロセスの複雑さと監査負担。

* 生鮮食品の輸出ルートにおけるカーボンフットプリントの制限。

本レポートは、これらの市場動向に加え、規制環境、技術的展望、バリューチェーン分析、PESTLE分析といった市場の全体像を把握するための詳細な分析を提供しています。また、Dole plc、Fresh Del Monte Produce Inc.、Driscoll’s Inc、Greenyard、Healthy Buddha、Calavo Growers Inc.、Westfalia Fruit International、Mission Produce Inc.、Melinda、Zespri International、Naturipe Farms LLC、Cal-Organic Farmsなど、主要な市場参加企業のプロファイル、市場集中度、戦略的動向、市場シェア分析を通じて、競争環境を深く掘り下げています。

最終的に、本レポートは市場の機会と将来の展望についても言及しており、有機果物および野菜市場の包括的な理解を深めるための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 健康志向の消費者需要の急増

- 4.2.2 政府による転換補助金とインセンティブ

- 4.2.3 価格プレミアムによる農業収益性の向上

- 4.2.4 有機供給の安定化に向けた小売主導の契約農業

- 4.2.5 有機収量を向上させる再生型農業の実践

- 4.2.6 気候変動に強い有機システムを支持するESG重視の資本

-

4.3 市場の阻害要因

- 4.3.1 高い単位生産コストと収量ギャップ

- 4.3.2 有機栽培に準拠した病害虫対策資材の不足

- 4.3.3 小規模農家にとっての認証の複雑さと監査疲れ

- 4.3.4 輸出経路における生鮮品のカーボンフットプリント制限

- 4.4 規制環境

- 4.5 技術的展望

- 4.6 バリュー/サプライチェーン分析

- 4.7 PESTLE分析

5. 市場規模と成長予測(金額)

-

5.1 果物別

- 5.1.1 バナナ

- 5.1.2 リンゴ

- 5.1.3 ベリー

- 5.1.4 ブドウ

- 5.1.5 キウイ

- 5.1.6 その他の果物(パッションフルーツ、ドラゴンフルーツなど)

-

5.2 野菜別

- 5.2.1 葉物野菜

- 5.2.2 トマト

- 5.2.3 ジャガイモ

- 5.2.4 その他の野菜(アスパラガス、スイートコーンなど)

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 南米

- 5.3.2.1 ブラジル

- 5.3.2.2 アルゼンチン

- 5.3.2.3 その他の南米地域

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 イギリス

- 5.3.3.4 イタリア

- 5.3.3.5 オーストリア

- 5.3.3.6 スペイン

- 5.3.3.7 ベルギー

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 アジア太平洋

- 5.3.4.1 インド

- 5.3.4.2 中国

- 5.3.4.3 日本

- 5.3.4.4 オーストラリア

- 5.3.4.5 その他のアジア太平洋地域

- 5.3.5 中東

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 その他の中東地域

- 5.3.6 アフリカ

- 5.3.6.1 南アフリカ

- 5.3.6.2 エジプト

- 5.3.6.3 その他のアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ドール plc

- 6.4.2 フレッシュ・デルモンテ・プロデュース Inc.

- 6.4.3 ドリスコルズ Inc

- 6.4.4 グリーンヤード

- 6.4.5 ヘルシー・ブッダ

- 6.4.6 カラヴォ・グロワーズ Inc.

- 6.4.7 ウェストファリア・フルーツ・インターナショナル(ハンス・メレンスキー・ホールディングス)

- 6.4.8 ミッション・プロデュース Inc.

- 6.4.9 メリンダ

- 6.4.10 ゼスプリ・インターナショナル(生産者所有協同組合)

- 6.4.11 ナチュライプ・ファームズ LLC(MBGマーケティング&オルティフルートSA)

- 6.4.12 カルオーガニック・ファームズ(グリムウェイ・エンタープライズ)

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

有機青果物に関する包括的な概要

定義

有機青果物とは、化学的に合成された農薬や肥料、遺伝子組み換え技術を一切使用せず、自然の生態系を尊重し、持続可能な方法で栽培された果物や野菜を指します。日本では、農林水産省が定める「有機JAS規格」に基づいて生産され、第三者機関による厳格な検査を経て認証されたものだけが「有機JASマーク」を付けて販売することが許されています。この規格は、土壌の健全性を保つための輪作や堆肥の利用、生物多様性の維持、環境負荷の低減などを重視しており、単に農薬を使わないだけでなく、生産プロセス全体が環境に配慮していることを保証するものです。消費者はこの有機JASマークを目印に、信頼できる有機青果物を選ぶことができます。

種類

有機青果物には、私たちが日常的に食するほとんど全ての種類の果物と野菜が含まれます。具体的には、葉物野菜(ほうれん草、レタス、小松菜など)、根菜類(大根、人参、じゃがいも、玉ねぎなど)、果菜類(トマト、きゅうり、ナス、ピーマンなど)、豆類(枝豆、インゲンなど)といった多岐にわたる野菜があります。果物では、柑橘類(みかん、レモン)、リンゴ、ブドウ、イチゴ、ブルーベリーなど、季節ごとに様々な種類の有機果物が市場に出回っています。これらの青果物は、慣行栽培のものと同様に多様な品種が存在し、それぞれの特性を活かした有機栽培が行われています。消費者の健康志向の高まりとともに、より多くの種類の有機青果物が栽培される傾向にあります。

用途

有機青果物の主な用途は、もちろん生食や調理による直接的な消費です。サラダ、炒め物、煮物、スムージーなど、様々な料理に活用され、その素材本来の味や香りが楽しまれています。また、加工食品の原料としても広く利用されています。例えば、有機野菜ジュース、有機ジャム、有機ベビーフード、有機冷凍野菜などが挙げられます。これらの加工品は、忙しい現代人の食生活において、手軽に有機食品を取り入れる手段として需要が高まっています。有機青果物は、化学物質への懸念が少ないことから、特に乳幼児やアレルギーを持つ方、健康を意識する方々に選ばれる傾向にあります。さらに、その栽培過程が環境に配慮していることから、持続可能な社会への貢献を意識する消費者にとっても重要な選択肢となっています。

関連技術

有機農業における青果物の栽培には、化学合成農薬や肥料に頼らない独自の技術が用いられます。土壌管理においては、土壌の肥沃度と生物多様性を高めるために、輪作(異なる作物を順番に栽培する)、緑肥(土壌にすき込む作物)、堆肥(有機物を発酵させた肥料)の積極的な利用が不可欠です。これにより、土壌微生物の活動が活発になり、作物の健全な生育を促します。病害虫対策としては、天敵昆虫を利用する生物的防除、フェロモントラップなどの物理的防除、耐病性品種の選定、コンパニオンプランツ(共栄作物)の活用、天然由来の農薬(例えば、ニームオイルや木酢液など)の限定的な使用が行われます。雑草対策には、手作業による除草、マルチング(土壌表面を覆う)、適切な栽培間隔の確保、輪作による雑草の抑制などが実践されます。また、水資源の効率的な利用や、有機JAS規格に適合した有機種子・有機苗の使用も重要な要素です。これらの技術は、自然の力を最大限に引き出し、環境への負荷を最小限に抑えながら高品質な青果物を生産することを目指しています。

市場背景

有機青果物市場は、近年、世界的に見ても日本国内においても着実に成長を続けています。この背景には、消費者の健康志向の高まり、食の安全に対する意識の向上、そして環境問題への関心の深化があります。特に、食品添加物や残留農薬への懸念から、より自然で安全な食品を求める声が強まっています。また、SDGs(持続可能な開発目標)への意識の高まりも、環境に優しい有機農業への支持を後押ししています。しかし、市場には課題も存在します。有機栽培は慣行栽培に比べて手間がかかり、生産コストが高くなる傾向があるため、販売価格も高めに設定されることが多く、これが一部の消費者にとっては購入の障壁となることがあります。また、有機JAS認証を受けた生産者の数がまだ十分ではないことや、流通網の整備が追いついていない地域があることも課題です。一方で、大手スーパーマーケットチェーンや専門のオーガニックスーパー、オンラインストア、さらには生産者と消費者を直接結ぶ宅配サービスなどが多様化し、消費者が有機青果物を手に入れやすい環境が整いつつあります。

今後の展望

有機青果物市場は、今後も持続的な成長が見込まれています。健康と環境への意識は社会全体でさらに高まり、特に若い世代を中心に、倫理的消費やサステナビリティを重視する傾向が強まるでしょう。技術革新も有機農業の発展を後押しします。例えば、AIやIoTを活用した精密農業の導入により、土壌の状態や作物の生育状況を詳細に把握し、より効率的で高品質な有機栽培が可能になるかもしれません。また、植物工場のような閉鎖環境での有機栽培技術の研究も進められており、安定供給やコスト削減に貢献する可能性を秘めています。加工食品分野での有機製品の多様化や、外食産業における有機食材の利用拡大も期待されます。政府による有機農業への支援策の強化や、消費者への有機農業の価値に関する啓発活動も、市場のさらなる拡大には不可欠です。課題としては、生産コストの削減、サプライチェーンの最適化、そして「オーガニック」という言葉の誤用やグリーンウォッシングへの対策が挙げられます。これらの課題を克服し、真に持続可能で健全な食料システムを構築していくことが、有機青果物の未来を形作る鍵となるでしょう。