オーガニックヨーグルト市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

世界のオーガニックヨーグルト市場は、製品タイプ別(プレーンオーガニックヨーグルトおよびフレーバーオーガニックヨーグルト)、形態別(カップ型ヨーグルトおよびドリンクヨーグルト)、成分別(乳製品ベースオーガニックヨーグルトおよび植物ベースオーガニックヨーグルト)、流通チャネル別(オン・トレードおよびオフ・トレード)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

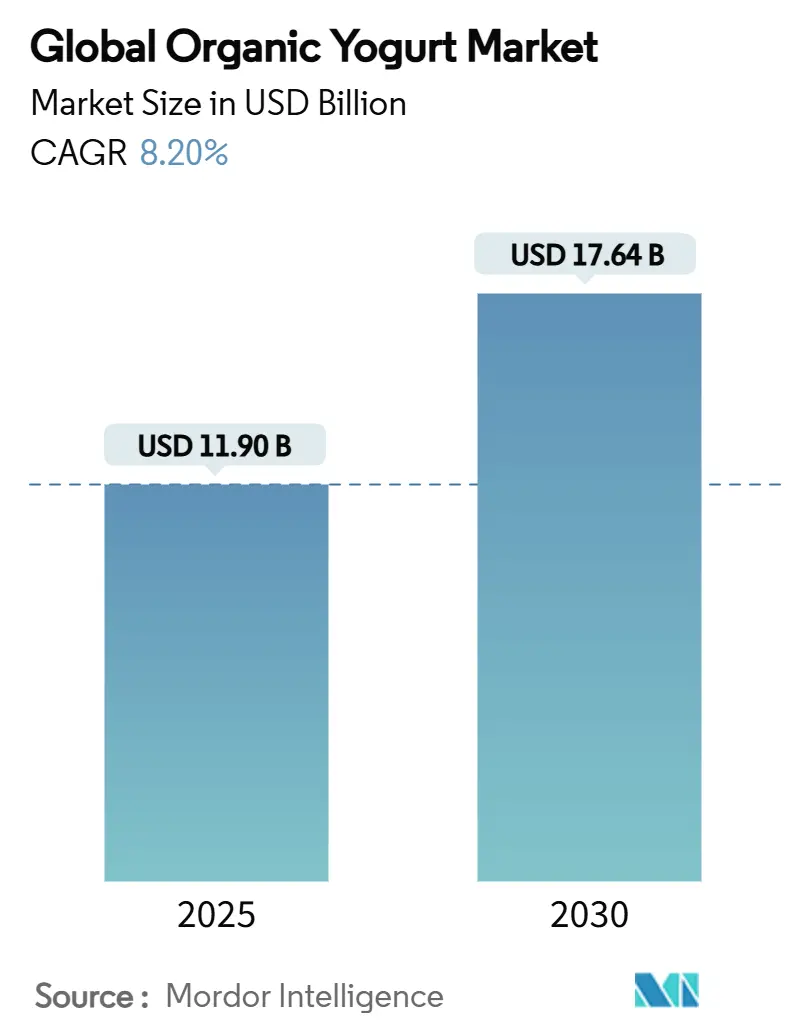

オーガニックヨーグルト市場は、2020年から2030年までの調査期間において、著しい成長を遂げると予測されています。2025年には119億米ドルに達し、2030年には176.4億米ドルに拡大し、予測期間中の年平均成長率(CAGR)は8.20%を記録する見込みです。この市場は、製品タイプ(プレーン、フレーバー)、形態(スプーンで食べるカップヨーグルト、ドリンクヨーグルト)、原材料(乳製品ベース、植物ベース)、流通チャネル(オン・トレード、オフ・トレード)、および地域によって区分されています。

市場概要と主要トレンド

市場の成長は、主に都市部の消費者が予防的な健康習慣の一環としてプロバイオティクスが豊富な乳製品を取り入れていることに牽引されています。高価格帯であっても購入意欲が衰えることは少なく、例えば日本の乳業協会によると、2023会計年度におけるヨーグルトの年間一人当たり支出額は平均4,800円に増加しました。オーガニック認証を受けた酪農への移行の加速、専門的なフレーバーの一般食料品店での採用、そしてクリーンラベル製品に対する小売業者の支持が、オーガニックヨーグルト市場の拡大をさらに後押ししています。大手加工業者が享受するコスト優位性は控えめであるため、小規模ブランドも成分の透明性やD2C(消費者直販)を通じて差別化を図る余地を見出しています。競争は依然として激しいものの、多国籍乳業企業間の統合は、オーガニックヨーグルト市場が持つ戦略的価値を強調しています。

主要な成長要因としては、以下の点が挙げられます。

* 腸の健康とウェルネスへの意識向上: 米国では87%の消費者がオーガニック表示を認識し、26.1%が消化器の健康を積極的に補完しており、プロバイオティクスが豊富な乳製品への需要が高まっています。ヨーグルトは単なるデザートではなく、機能性栄養食品として位置づけられています。

* クリーンラベルと天然成分への嗜好: ミレニアル世代とZ世代の62%が、コストが上昇しても天然食品を日常的に求めています。人工的な増粘剤や合成着色料を使用しないヨーグルトは、オーガニック製品への需要の高まりとともに高価格で販売されています。例えば、ドイツでは2024年12月時点で109,567製品がオーガニックラベルを付けており、過去10年間で増加傾向にあります。

* 革新的なフレーバーと製品多様性: 製品サイクルは季節ごとに変化し、世界的な味覚、スーパーフード、限定版などが登場しています。2024年に発売されたForager Projectの乳製品不使用ギリシャヨーグルトラインや、2025年5月に発売されたYeo Valley Organic Protein Snack Potsなどがその例です。

* 利便性とパッケージングの革新: 従来のカップに加え、携帯用パウチ、再封可能な容器、外出先での消費に適したフォーマット(例:2024年発売のNancy’sオーガニックヨーグルトパウチ)が登場し、忙しいライフスタイルやスナックの機会に対応しています。持続可能なパッケージング素材も購入決定に影響を与えています。

* 乳糖不耐症と消化器系の敏感さの増加: 特にアジア太平洋地域で、乳糖不耐症や消化器系の敏感さに対応する製品への需要が高まっています。

* 持続可能性と倫理的調達: ヨーロッパや北米を中心に、環境への配慮や倫理的な調達方法が消費者の購買行動に影響を与えています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* オーガニック原材料の供給制限: オーガニック飼料穀物の不足は市場拡大を制限しています。米国では酪農牛のわずか3.6%しかオーガニック認証を受けておらず、需要の増加に生産能力の拡大が追いつかない構造的な供給制約が生じています。

* 従来のヨーグルトとの競争: 価格競争、小売店での優位性、オーガニック原材料の供給制限、消費者の価格感応性などにより、従来のヨーグルトがオーガニックヨーグルト市場の成長を大きく抑制しています。ChobaniやDanoneといった主要ブランドは、低コストで高タンパク質のギリシャヨーグルトや乳糖不使用のRTD(Ready-To-Drink)プロテインドリンクなどを投入し、強力な競争を生み出しています。

* 高い生産コスト: オーガニック製品の生産には、従来の製品よりも高いコストがかかる傾向があります。

* 厳格で多様な規制基準: 各国・地域で異なる厳格なオーガニック認証基準が、市場参入や拡大の障壁となることがあります。

セグメント分析

* 製品タイプ別: フレーバー主導のプレミアムな勢い

フレーバーヨーグルトは2024年に売上高の61.60%を占め、9.10%のCAGRで成長しており、2030年までに32億米ドルを追加すると予測されています。クランベリージンジャーやマンゴー抹茶のような限定版が消費者の関心を引き、品揃えを新鮮に保っています。プレーンヨーグルトは料理や個別の甘味料添加に利用されますが、利便性や既製の甘さを求める消費者の傾向によりシェアを失っています。

* 形態別: ドリンクタイプがモバイルな機会を創出

スプーンで食べるカップヨーグルトは2024年に販売量の69.91%を占める主要な形態ですが、ドリンクタイプは9.90%のCAGRで成長しています。急いでいる通勤者が手軽に栄養を摂取できるため、シングルサーブボトルは車のカップホルダーやジムバッグに収まり、ヨーグルトの消費機会を拡大しています。ドリンクタイプは2030年までに29億米ドルに達する可能性があります。

* 原材料別: 植物ベースの台頭が深化

乳製品ベースのヨーグルトは依然として86.50%のシェアを占めていますが、植物ベースのフォーミュラは11.10%のCAGRで成長しています。ココナッツ、カシュー、オーツ麦などの基材に合わせた発酵技術の進歩により、味や食感のギャップが縮まり、砂糖含有量が低いことも体重を気にする消費者にアピールしています。乳製品加工業者も非乳製品ラインを共同でパッケージ化し、既存のコールドチェーンを活用してリスクをヘッジしています。

* 流通チャネル別: デジタルコマースがリーチを再定義

スーパーマーケットとハイパーマーケットは、週ごとの家庭での買いだめ需要により、依然として売上高の67.39%を占めています。しかし、オンラインでのオーガニックヨーグルトの売上は12.20%のCAGRで拡大しています。パンデミック中に多くの家庭が初めて利用した冷蔵食料品の宅配は習慣として定着しました。D2Cモデルはニッチなメーカーが手数料を回避し、ブランド独自のウェブサイトで製品のストーリーを伝えることを可能にしています。デジタルチャネルのシェアは2030年までに15%に近づく可能性があります。

地域分析

* 北米: 2024年には世界の売上高の39.20%を占め、USDAのコストシェアプログラム、洗練されたコールドチェーン、健康特性に対してプレミアムを支払う意欲のある消費者層に支えられています。家庭への普及率が高いため成長は中程度の単一桁に落ち着きますが、プレミアムセグメンテーションは依然として価値の向上をもたらしています。

* アジア太平洋: 11.40%のCAGRで最も速い成長軌道を示しています。都市部の所得増加と乳糖不耐症の有病率が重なり、中国では牧草ベースの認証面積が拡大し、インドでは小規模農家のオーガニック移行への公的投資が行われています。若い労働力という好ましい人口動態が持続的な需要を約束し、2030年までにオーガニックヨーグルト市場のほぼ4分の1を占める位置にあります。

* ヨーロッパ: 成熟しながらも革新的な市場です。消費者は地元の産地を重視し、厳格なEUのオーガニック規制が信頼性を高めています。持続可能性への関心から、再利用可能なガラス瓶や堆肥化可能なカップの採用が進んでいます。低単一桁の安定した成長が続いており、プレミアム価格がインフレを吸収し、観光客が地域の特産品に触れることで中東への輸出需要も促進されています。

競争環境

オーガニックヨーグルト市場は中程度の断片化が進んでおり、上位5社が売上高の約35%を占めていますが、地域専門ブランドにも十分なシェアが残されています。多国籍企業は、草の根の信頼性を確保するために買収を進めており、LactalisとSodiaalによるGeneral Millsのヨーグルトポートフォリオの買収はその一例です。オーガニック飼料生産への垂直統合は、穀物インフレに対するヘッジとして機能しています。Chobaniは2025年4月に12億米ドルを投じてニューヨーク工場を拡張し、ギリシャヨーグルトの生産量を40%増加させるなど、戦略的な設備投資が続いています。Forager ProjectやNature’s Fyndのようなデジタルネイティブブランドは、D2Cの勢いを活用し、データ分析を用いてフレーバーの投入を調整しています。小売業者と加工業者のパートナーシップは、独占的なフレーバーを共同で開発し、双方の利益率を維持しています。

主要なプレーヤーには、Danone S.A.、General Mills Inc.、Lactalis Group、Chobani, LLC、Arla Foods ambaなどが挙げられます。

最近の業界動向

* 2025年5月: Clover Sonomaが、カリフォルニアの家族経営農場から調達した新鮮な牧草飼育オーガニックミルクを使用した新しいギリシャヨーグルトを発売しました。

* 2025年5月: Yeo Valley Organicが、ギリシャレシピオーガニックヨーグルトシリーズのフルーツ入り拡張版を発売し、1カップあたり15gのタンパク質を提供しています。

* 2025年4月: Norr Organicが、Sprouts Farmers Marketを通じて、無脂肪でタンパク質が豊富なオーガニックスカイアヨーグルトを米国全土で展開しました。

* 2024年1月: Nancy’sが、外出先での消費を目的とした革新的なパウチパッケージに入った初のオーガニック全乳ヨーグルトを導入しました。

オーガニックヨーグルト市場は、健康志向の高まり、製品革新、そして流通チャネルの多様化に支えられ、今後も成長を続けると予想されます。

本レポートは、オーガニックヨーグルト市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリーが含まれています。

市場概況では、市場の全体像が示され、主要な市場推進要因と阻害要因が特定されています。

市場推進要因としては、腸の健康とウェルネスへの意識の高まり、クリーンラベルおよび天然成分への嗜好、革新的なフレーバーと製品多様性、利便性とパッケージングの革新、乳糖不耐症および消化器系の過敏症の増加、持続可能性と倫理的な調達が挙げられています。

一方、市場の阻害要因としては、有機原材料の入手可能性の制限(例:米国の乳牛群のわずか3.6%のみが有機認証を受けており、これが投入コストを上昇させ、生産拡大を制約している)、従来のヨーグルトとの競争、高い生産コスト(認証費用、有機飼料のプレミアム、労働集約性により、単位あたりの費用が従来品より高い状態が続くため、コスト削減は不透明である)、厳格かつ多様な規制基準が指摘されています。

その他、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)も含まれています。

オーガニックヨーグルト市場は、2025年には119億米ドルの規模に達し、2030年までには176.4億米ドルに成長すると予測されています。

市場は以下の要素で分類され、成長予測が示されています。

* 製品タイプ別:プレーンオーガニックヨーグルト、フレーバーオーガニックヨーグルト。

* 形態別:スプーンで食べるカップヨーグルト、ドリンクヨーグルト。

* 成分/原料別:乳製品ベースのオーガニックヨーグルト、植物ベースのオーガニックヨーグルト。特に植物ベースのオーガニックヨーグルトは、乳糖不耐症への意識の高まりと持続可能性への嗜好により、最も速い年平均成長率(CAGR)11.10%で拡大しています。

* 流通チャネル別:オン・トレード、オフ・トレード(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店、その他の流通チャネル)。オンライン販売は、サブスクリプションモデルやD2Cチャネルがニッチブランドの参入障壁を下げているため、CAGR 12.20%で成長しています。

* 地域別:北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ。アジア太平洋地域は、可処分所得の増加、高い乳糖不耐症率、e-グロサリーの急速な普及により、CAGR 11.40%で需要が拡大する主要な成長地域となっています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が詳述されています。主要企業としては、Danone SA、General Mills Inc.、Lactalis Group、Chobani LLC、Arla Foods amba、Fage International SA、Organic Valley (CROPP)など多数の企業が挙げられ、各社の概要、主要セグメント、財務情報、戦略、市場ランク/シェア、製品・サービス、最近の動向がプロファイルされています。

レポートには、市場の機会と将来の展望に関する分析も含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 腸の健康とウェルネスへの意識

- 4.2.2 クリーンラベルと天然成分への嗜好

- 4.2.3 革新的なフレーバーと製品の種類

- 4.2.4 利便性とパッケージングの革新

- 4.2.5 乳糖不耐症と消化器系の過敏症の増加

- 4.2.6 持続可能性と倫理的な調達

-

4.3 市場の阻害要因

- 4.3.1 有機原材料の入手可能性の制限

- 4.3.2 従来のヨーグルトとの競争

- 4.3.3 高い生産コスト

- 4.3.4 厳格で多様な規制基準

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 プレーンオーガニックヨーグルト

- 5.1.2 フレーバーオーガニックヨーグルト

-

5.2 形態別

- 5.2.1 スプーン/カップヨーグルト

- 5.2.2 ドリンクヨーグルト

-

5.3 成分/原料別

- 5.3.1 乳製品ベースのオーガニックヨーグルト

- 5.3.2 植物ベースのオーガニックヨーグルト

-

5.4 流通チャネル別

- 5.4.1 オン・トレード

- 5.4.2 オフ・トレード

- 5.4.2.1 スーパーマーケット/ハイパーマーケット

- 5.4.2.2 コンビニエンスストア

- 5.4.2.3 専門店

- 5.4.2.4 オンライン小売店

- 5.4.2.5 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 コロンビア

- 5.5.2.4 チリ

- 5.5.2.5 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 スウェーデン

- 5.5.3.8 ベルギー

- 5.5.3.9 ポーランド

- 5.5.3.10 オランダ

- 5.5.3.11 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 タイ

- 5.5.4.5 シンガポール

- 5.5.4.6 インドネシア

- 5.5.4.7 韓国

- 5.5.4.8 オーストラリア

- 5.5.4.9 ニュージーランド

- 5.5.4.10 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 南アフリカ

- 5.5.5.3 サウジアラビア

- 5.5.5.4 エジプト

- 5.5.5.5 モロッコ

- 5.5.5.6 トルコ

- 5.5.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ダノンSA

- 6.4.2 ゼネラル・ミルズ社

- 6.4.3 ラクタリス・グループ

- 6.4.4 チョバーニLLC

- 6.4.5 アーラフーズamba

- 6.4.6 ファーゲ・インターナショナルSA

- 6.4.7 オーガニックバレー (CROPP)

- 6.4.8 メープルヒルクリーマリーLLC

- 6.4.9 イオバレーグループLtd.

- 6.4.10 ストラウスファミリークリーマリー

- 6.4.11 オーロラオーガニックデイリー

- 6.4.12 ワラビーオーガニック (サプート)

- 6.4.13 ハイン・セレスティアル・グループ

- 6.4.14 ヴァリオLtd.

- 6.4.15 エミーAG

- 6.4.16 シギーズ・デイリー

- 6.4.17 グリーンバレークリーマリー

- 6.4.18 アイスランディック・プロビジョンズ

- 6.4.19 伊利グループ

- 6.4.20 アルマライ社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

オーガニックヨーグルトについて、その定義から将来展望まで、包括的にご説明いたします。

定義

オーガニックヨーグルトとは、有機JAS規格をはじめとする各国の有機認証制度に基づき、厳格な基準を満たした生乳を原料として製造されたヨーグルトを指します。一般的なヨーグルトとの最大の違いは、その原料となる生乳の生産過程にあります。有機認証を受けた牧場で飼育された乳牛は、遺伝子組み換え飼料や化学合成農薬、化学肥料を使用せずに栽培された有機飼料を与えられ、抗生物質や成長ホルモン剤の使用も厳しく制限されます。また、放牧など動物福祉に配慮した飼育環境が求められます。ヨーグルトの製造工程においても、化学合成添加物の使用が制限され、自然由来の原材料が優先的に用いられます。これにより、消費者はより自然で安全性の高い食品としてオーガニックヨーグルトを選択することができます。

種類

オーガニックヨーグルトには、その製法や風味、乳脂肪分などによって様々な種類が存在します。

* プレーンヨーグルト: 最も基本的なタイプで、砂糖や香料が加えられていないため、生乳本来の風味と乳酸菌の酸味を純粋に楽しめます。料理の材料としても汎用性が高く、フルーツやグラノーラと合わせて朝食に、またドレッシングやソースのベースとしても利用されます。

* 加糖・フレーバーヨーグルト: 有機砂糖や有機フルーツ、有機香料などを加えて風味をつけたタイプです。ストロベリー、ブルーベリー、バニラなどが人気で、手軽にデザート感覚で楽しめます。使用される甘味料や香料も有機認証を受けたものが選ばれます。

* ギリシャヨーグルト: 水分を多く除去することで、濃厚でクリーミーな食感と高いタンパク質含有量が特徴です。腹持ちが良く、筋力トレーニングを行う方やダイエット中の方に特に人気があります。

* ドリンクヨーグルト: 飲むヨーグルトとして、手軽に摂取できるタイプです。忙しい朝や外出先での栄養補給に適しています。

* 乳脂肪分による分類: 無脂肪、低脂肪、全乳(フルファット)など、乳脂肪分の含有量によっても選択肢があります。健康志向や好みに合わせて選ぶことができます。

用途

オーガニックヨーグルトは、その健康的なイメージと多様な風味から、様々なシーンで活用されています。

* 朝食: フルーツ、グラノーラ、ナッツ、はちみつなどと一緒に摂取する定番の朝食メニューです。栄養バランスが良く、一日の始まりに活力を与えます。

* 間食・デザート: 小腹が空いた時のヘルシーな間食として、また食後のデザートとしても人気です。加糖タイプやフルーツ入りはそのまま、プレーンタイプは好みの甘味料やフルーツを加えて楽しめます。

* 料理: ドレッシングやソースのベースとして、またカレーやシチューの隠し味、肉や魚のマリネ液としても活用されます。ヨーグルトの酸味が料理に深みと柔らかさを与え、乳酸菌の働きで肉を柔らかくする効果も期待できます。

* 健康維持: 腸内環境の改善を目的として、日常的に摂取する方も多いです。乳酸菌による整腸作用や免疫力向上への寄与が期待されています。

関連技術

オーガニックヨーグルトの製造には、一般的なヨーグルト製造技術に加え、有機認証に特化した管理技術が不可欠です。

* 乳酸菌発酵技術: ヨーグルトの風味、テクスチャー、機能性を決定づける最も重要な技術です。特定の乳酸菌株(ブルガリア菌、サーモフィラス菌など)を選定し、最適な温度と時間で発酵させることで、安定した品質と風味を生み出します。プロバイオティクス効果を高めるための特定の菌株の選定と培養技術も進化しています。

* 有機認証プロセスとトレーサビリティ: 原料の生乳から最終製品に至るまで、有機JAS規格などの認証基準を遵守するための厳格な管理体制が求められます。農場での飼育方法、飼料の管理、加工工場での異物混入防止、非有機原料との分離、添加物の使用制限など、全ての工程で記録と監査が行われ、高いトレーサビリティが確保されます。

* 品質管理技術: 製品の安全性、風味、テクスチャー、保存性を維持するための品質管理は非常に重要です。微生物検査、理化学検査、官能検査などを通じて、製品が常に高い品質基準を満たしていることを確認します。

* パッケージング技術: ヨーグルトの鮮度を保ち、賞味期限を延長するためのパッケージング技術も進化しています。酸素バリア性の高い容器や、環境負荷の低いリサイクル可能な素材、バイオマスプラスチックなどの採用が進められています。

* コールドチェーンマネジメント: 製造から消費者の手に届くまで、一貫した低温管理(コールドチェーン)が不可欠です。これにより、乳酸菌の活性を保ち、製品の品質劣化を防ぎます。

市場背景

近年、オーガニックヨーグルト市場は世界的に拡大傾向にあります。この背景には、いくつかの要因が挙げられます。

* 健康志向の高まり: 消費者の健康意識が高まり、食品添加物を避け、より自然で安全な食品を求める傾向が強まっています。オーガニックヨーグルトは、そのニーズに応える製品として注目されています。

* 環境意識の高まり: 持続可能な社会への関心が高まる中で、環境に配慮した農業や畜産から生まれたオーガニック製品を選ぶ消費者が増加しています。動物福祉への配慮も、オーガニック製品の選択理由の一つとなっています。

* 腸活ブーム: 腸内環境を整える「腸活」が健康トレンドとして定着し、乳酸菌を豊富に含むヨーグルトの需要が拡大しています。特に、添加物の少ないオーガニックヨーグルトは、腸活を意識する層から高い支持を得ています。

* 所得水準の向上とライフスタイルの変化: 一部の層では、食品への支出において品質や安全性、ブランド価値を重視する傾向が見られます。オーガニック製品は一般的に価格が高めですが、その価値を理解し、購入する消費者が増えています。

* 主要プレイヤーの参入: 大手乳業メーカーがオーガニックヨーグルト市場に参入し、製品ラインナップを拡充することで、市場全体の認知度と供給量が増加しています。専門のオーガニックブランドも独自の強みを発揮し、市場を活性化させています。

将来展望

オーガニックヨーグルト市場は、今後も持続的な成長が期待されています。

* さらなる市場拡大: 健康志向と環境意識は今後も高まり続けると予想され、オーガニックヨーグルトの需要はさらに拡大するでしょう。特に、若い世代を中心に、食の安全性や持続可能性への関心が高まっています。

* 製品の多様化と機能性強化: 特定の健康効果を謳う機能性オーガニックヨーグルトや、より多様なフレーバー、テクスチャーの製品が登場する可能性があります。例えば、特定のプロバイオティクス菌株を配合し、免疫力向上やストレス軽減といった具体的な効果を訴求する製品が増えるかもしれません。

* 植物性オーガニックヨーグルトの台頭: 乳製品アレルギーやヴィーガン、乳糖不耐症の消費者向けに、有機豆乳、有機アーモンドミルク、有機オーツミルクなどを原料とした植物性オーガニックヨーグルトの市場が拡大すると予想されます。これは、従来の乳製品オーガニックヨーグルトとは異なるセグメントですが、オーガニック食品市場全体の成長を牽引する要素となるでしょう。

* サステナビリティへの一層の注力: 環境負荷の低いパッケージング素材の開発や、サプライチェーン全体でのCO2排出量削減、地域社会への貢献など、より包括的なサステナビリティへの取り組みが求められるようになります。

* 価格競争と差別化: 市場の拡大に伴い、価格競争が激化する可能性もあります。そのため、各メーカーは、独自の製法、原料へのこだわり、ブランドストーリー、機能性などで差別化を図ることが重要になります。また、消費者へのオーガニック認証の意義や製品の価値をより分かりやすく伝えるための啓発活動も重要となるでしょう。

オーガニックヨーグルトは、単なる食品としてだけでなく、健康的なライフスタイルや持続可能な社会への貢献を象徴する製品として、その存在感を一層高めていくことでしょう。