屋外LED照明市場 規模・シェア分析 ― 成長トレンドと予測 (2025年~2030年)

屋外LED照明市場レポートは、製品タイプ(ランプ、照明器具)、用途(街路・道路照明、建築・景観、スポーツ・スタジアム、トンネル・橋梁など)、設置タイプ(新規設置、改修設置)、流通チャネル(直販、卸売、小売など)、および地域別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

屋外LED照明市場の概要(2025年~2030年)

本レポートは、屋外LED照明市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。製品タイプ(ランプ、照明器具)、アプリケーション(街路・道路照明、建築・景観、スポーツ・スタジアム、トンネル・橋など)、設置タイプ(新規設置、改修設置)、流通チャネル(直接販売、卸売、小売など)、および地域別に市場をセグメント化し、市場予測は金額(米ドル)で提供されています。

市場概要

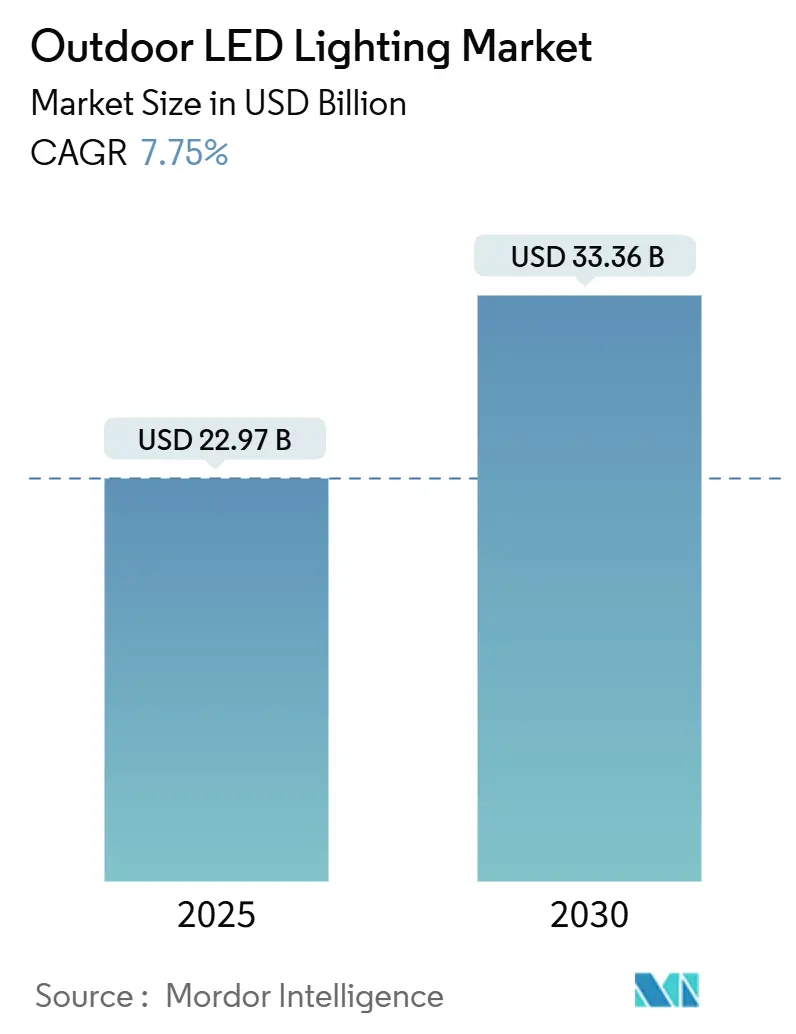

屋外LED照明市場は、2025年には229.7億米ドルと推定され、2030年までに333.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.75%です。急速な都市化、政府主導のエネルギー効率化義務、およびLEDダイオードのコスト低下が相まって、LEDは新しい自治体および商業プロジェクトにおける標準的な技術となっています。

地域別では、アジア太平洋地域が引き続き最大の収益シェアを占めていますが、湾岸協力会議(GCC)諸国における記録的なインフラ投資により、市場の重心は中東地域へと移行しつつあります。技術の融合、特にコネクテッド照明器具と都市全体のIoTプラットフォームの連携は、プレミアムブランドと低コストのアセンブラーとの間のソリューションギャップをさらに広げています。垂直統合型買収の着実な増加は、中程度ながらも競争の激化を示しており、一方で従量課金制(pay-per-use)の資金調達モデルの登場は、資金に制約のある自治体にとって導入障壁を低減しています。

主要なレポートのポイント

* 製品タイプ別: 2024年には照明器具が屋外LED照明市場シェアの68.5%を占め、ランプは2030年までに6.6%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年には街路・道路照明が屋外LED照明市場規模の42.3%を占め、スポーツ会場プロジェクトは2030年までに5.4%のCAGRで拡大すると見込まれています。

* 設置タイプ別: 2024年には新規建設プロジェクトが収益の54.4%を占め、改修は5.8%のCAGRで最も速い成長軌道を示しています。

* 流通チャネル別: 2024年には直接販売が屋外LED照明市場規模の63.2%のシェアを占め、Eコマースは2030年までに7.0%のCAGRで成長しています。

* 地域別: 2024年にはアジア太平洋地域が45.9%の市場シェアを占め、中東は2030年までに8.9%のCAGRを記録すると予測されています。

世界の屋外LED照明市場のトレンドと洞察

市場の推進要因

1. 急速な都市スマートシティプロジェクト:

世界のスマートシティ支出は、ネットワーク化された公共照明を基盤インフラとして優先し続けています。ドバイのシェイク・ラシッド・ロードにおける900灯のLED変換プロジェクトでは、電力使用量を60%削減し、平均寿命を173%延長しました。フィラデルフィアでの同様のデータ駆動型導入では、アダプティブ調光制御の導入後、エネルギーを50%削減し、交通事故を測定可能なレベルで減少させました。自治体の購入者は、コネクテッドポールをモビリティや空気品質に関する高価値データを生成するセンサーハブとして捉え、増分収益と貴重な計画洞察を生み出しています。この要因はCAGRに+2.10%の影響を与え、中期的な成長を促します。

2. LED部品価格の下落とルーメン/ワット比の向上:

2024年には平均パッケージLED価格がさらに8%下落し、主流の屋外照明器具の効率は150~175ルーメン/ワットに上昇しました。このコスト曲線は、これまで資本制約により導入が困難だった遠隔地の交通ハブ、一時的な建設現場、低所得自治体でも経済的に実現可能な導入を可能にしています。メーカーは、ルーメン出力レベルを保証する性能保証付きサービス契約を通じてコスト削減分を還元し、技術的リスクを都市や不動産所有者から移転しています。この要因はCAGRに+1.80%の影響を与え、短期的な成長を促します。

3. 政府によるHID街路灯の段階的廃止:

米国エネルギー省のMunicipal Solid-State Street Lighting Consortiumは調達を標準化し、小規模都市の入札サイクルを効率化しています。カリフォルニア州の2025年1月からの線形蛍光灯禁止は、同州最大の州における交換需要を加速させると予想されます。EU全体での水銀含有量規制も、予算計画と整合した段階的な交換スケジュールを強制しています。これにより、OEMには予測可能な販売経路が提供され、電力会社はリベートプログラムを強化する動機付けとなります。この要因はCAGRに+1.50%の影響を与え、中期的な成長を促します。

4. アダプティブ照明とIoT対応照明器具の需要:

LoRaWANまたはセルラー無線を内蔵した照明器具は、リアルタイムの故障検出、交通分析、および音声放送機能を提供します。ドバイのMilesightプラットフォームは、人感センサー付き街路灯と昼光収穫アルゴリズムを導入した後、電力消費を25%削減しました。平均初期費用は12~15%増加しますが、自治体はメンテナンスコストの削減と資産寿命の延長により、4年以内に投資を回収できます。プレミアムセグメントは、2030年までにコモディティ化された照明器具を2%ポイント上回るCAGRで成長すると予想されています。この要因はCAGRに+1.20%の影響を与え、長期的な成長を促します。

5. より安全なスポーツ会場照明に対する保険リベート:

北米の保険会社は、LEDベースのグレア制御と緊急モード冗長性を備えた会場に対して保険料割引を提供しており、施設運営者に追加の経済的インセンティブを提供しています。この要因はCAGRに+0.70%の影響を与え、短期的な成長を促します。

6. 地方自治体向け改修におけるマイクロ電力購入契約:

マイクロ電力購入契約は、小規模自治体にとっての資本障壁を低減し、改修プロジェクトの導入を促進します。この要因はCAGRに+0.40%の影響を与え、中期的な成長を促します。

市場の抑制要因

1. ガリウムとインジウムのサプライチェーンの変動:

中国は世界のガリウム生産の約80%を支配しており、2024年の輸出許可制度によりスポット価格が高騰し、リードタイムが長期化しています。トンネルや放送グレードのスポーツ照明に使用される高効率チップが最も影響を受け、一部のOEMは代替蛍光体への再設計を余儀なくされています。多国籍企業はバッファ在庫を保有していますが、二次サプライヤーはマージン圧力と散発的な受注残に直面しています。この要因はCAGRに-1.40%の影響を与え、短期的な課題となります。

2. 新興都市におけるスマート制御改修の高額な初期費用:

単純なランプ交換は2年で投資を回収できますが、完全なスマートポール改修は、特に掘削や専用無線バックホールが必要な場合、多額の資本を必要とします。東南アジアの多くのTier-2都市は、エネルギー性能契約やグリーンボンドへのアクセスが不足しており、富裕な近隣諸国と比較して導入が遅れています。インドのEnergy Efficient Services Limited (EESL) のスーパーESCOモデルは、共同調達により取引コストを削減し、標準化されたサービス契約を可能にする解決策を示しています。この要因はCAGRに-1.10%の影響を与え、中期的な課題となります。

3. 地方自治体の予算がe-モビリティインフラに再優先される傾向:

地方自治体の予算がe-モビリティインフラ(電気自動車充電ステーションなど)に再優先されることで、屋外LED照明プロジェクトへの投資が抑制される可能性があります。この要因はCAGRに-0.80%の影響を与え、長期的な課題となります。

4. グレアと光害規制による光束制限:

グレアと光害に関する規制は、照明器具の光束を制限し、特定のアプリケーションでのLED照明の導入を制約する可能性があります。この要因はCAGRに-0.50%の影響を与え、中期的な課題となります。

セグメント分析

1. 製品タイプ別: ランプが勢いを増す一方で、照明器具が中核を維持

* 照明器具(Luminaires): 2024年には屋外LED照明市場の収益の68.5%を占めました。これは、グリーンフィールドプロジェクトや、制御機能を備えた完全に統合されたハウジングを必要とするスマートシティの要件に支えられています。ユタ州のMaverik Centerのような主要なスポーツ会場では、76台の放送グレードLED投光器を設置し、NHLの照明基準を満たしながら年間電力コストを72%削減しました。このセグメントは引き続き価値の中心となりますが、価格競争の激化により成長は緩やかになるでしょう。

* ランプ(Lamps): 初期LEDブーム時には見過ごされがちでしたが、2030年までに6.6%のCAGRで成長すると予測され、勢いを取り戻しています。既存のハウジングを再利用できる「プラグアンドプレイ」ランプは、予算に敏感な自治体にアピールします。カリフォルニア州の蛍光灯禁止は、学校区や中小企業全体でコンプライアンスを加速させ、即座に注文の急増を生み出すと予想されます。大手DIY小売業者によって増幅された、住宅所有者による屋外PAR型改修の採用も二次的な利益をもたらしています。

2. アプリケーション別: 街路が支配的、スタジアムが急成長

* 街路・道路照明: 2024年には総収益の42.3%を占めました。これは、既存のナトリウムランプの膨大な設置ベースに支えられています。ドバイの都市全体の改修は、調達チームが照明器具の供給と複数年サービス契約をバンドルすることで達成できる規模の経済を示しています。都市は省エネだけでなく、均一性の向上、グレアの低減、野生生物の移動シーズンに合わせた調光機能も評価しています。

* スポーツ・スタジアム照明: より小さなセグメントではありますが、5.4%のCAGRで最速の拡大を記録するでしょう。放送局は超スローモーション再生のために高いルクスレベルとストロボ制御を要求しますが、これはハロゲン化物システムでは満たせません。北米の保険会社は現在、LEDベースのグレア制御と緊急モード冗長性を備えた会場に保険料割引を提供しており、施設運営者に追加の経済的インセンティブを提供しています。スタジアム向け屋外LED照明市場規模は、トーナメント主導の改修サイクルに牽引され、2030年までに14億米ドルを超えると予測されています。

3. 設置タイプ別: 新規建設がシェアを維持、改修が加速

* 新規建設: 2024年の売上高の54.4%を占めました。サウジアラビアのNEOMやクウェートのSilk Cityのような大規模プロジェクトは、単一ベンダーサプライチェーンを優遇する統合インフラパッケージを発注しました。開発者は耐腐食性合金と内蔵接続性を備えたプレミアム照明器具を指定し、平均販売価格を高く維持しています。

* 改修(Retrofits): しかし、5.8%のCAGRで新規建設を上回る成長が予想されます。2050年に存在すると予想される建物の約80%は既に存在するため、大規模改修プログラムは脱炭素化の主要な手段となります。ニューヨーク市のLocal Law 97の炭素排出量上限は、2026年のコンプライアンス監査に先立ち、不動産所有者に外壁照明や駐車場照明の交換を促しています。

4. 流通チャネル別: 直接販売が依然として主流、オンラインが急速に拡大

* 直接OEMおよびプロジェクト仕様販売: 2024年の売上高の63.2%を占めました。これは、ほとんどの自治体および産業入札のコンサルティング的な性質を反映しています。光学設計、ポール間隔、第三者認証の複雑さから、測光研究や設置後の監視をバンドルできるメーカーとの長期的な取引が有利です。カタールのLusail Plazaでは、単一ベンダーフレームワークを通じて1,040台のカスタムRGBW照明器具が導入されました。

* Eコマース: 標準化されたボラード、投光器、ウォールパックがデジタル棚に移行するにつれて、7.0%のCAGRで最高の成長速度を記録しています。マーケットプレイス大手は現在、拡張現実(AR)コンフィギュレーターを提供しており、返品を減らし、部品番号の選択を効率化しています。オンラインチャネルの屋外LED照明市場シェアは小さいですが、その成長は中小規模の請負業者や住宅所有者の調達行動の変化を浮き彫りにしています。

地域分析

1. アジア太平洋地域:

2024年には収益の45.9%を支配しました。これは、垂直統合された中国のサプライチェーンとインドの共同調達プログラムに支えられています。グリーンインフラを目的とした政府の刺激策と豊富な製造能力が、総所有コストを低く抑えるのに役立っています。しかし、原材料の制約と海上運賃の高騰により、この地域の優位性は徐々に低下しています。

2. 中東地域:

8.9%のCAGRで最もダイナミックな成長が予測されています。サウジビジョン2030とUAEのネットゼロ2050ロードマップに組み込まれた野心は、空港、遊歩道、歴史的建造物向けの大規模な屋外照明予算につながっています。Martin ProfessionalによるサウジアラビアのAt-Turaif UNESCOサイトの3,200台の照明は、プレミアムで文化的に配慮されたデザインに対するこの地域の意欲を強調しています。

3. 北米およびヨーロッパ:

改修の拠点であり続けています。ニューヨークのLocal Law 97は、多くの米国都市が追随すると予想される先例となり、高効率のウォールパックや駐車場照明の需要を拡大しています。EUでは、エコデザイン指令とRoHS指令が水銀含有ランプの排除を集合的に義務付け、加盟国の気候目標と合致しています。フランスとドイツの一部でのダークスカイ法は、照明器具メーカーにビーム制御の改善を促し、遮蔽光学系の研究開発を促進しています。マイクロ電力購入契約などの資金調達革新は、小規模自治体にとっての資本障壁を引き続き低減しています。

競合状況

アジア太平洋地域の主導的地位は、中国の第14次5カ年計画やインドのスマートシティミッションに代表される製造能力と協調的な政策推進に支えられています。多国間資金調達プログラムは小規模都市の参加を奨励し、国内のダイオード生産は為替レートリスクを緩和しています。しかし、中国政府によるガリウムとゲルマニウムの輸出規制は供給不安をもたらし、日韓企業は調達戦略の多様化を促されています。タイのビーチフロント観光地域におけるダークスカイ条例のような環境規制の強化も、低グレア光学系とアダプティブ調光への仕様変更を促しています。

中東では、ソブリンファンドの資本が、欧州諸国全体に匹敵する規模のメガプロジェクトを支えています。NEOM物流ハブだけでも、砂漠の砂の摩耗や日中の最高55℃の温度に耐えるように設計された数万本のスマートポールが必要です。地域の計画担当者は、統合型ソーラーキャノピーとバッテリーバッファリングを要求しており、街路灯をマイクログリッドへと変革しています。隣接する建物の冷却負荷削減は、プレミアム照明器具の選択をさらに正当化する未計上の共同利益となっています。

北米とヨーロッパは改修の強力な拠点であり続けています。ニューヨークのLocal Law 97は、多くの米国都市が追随すると予想される先例となり、高効率のウォールパックや駐車場照明の需要を拡大しています。EUでは、エコデザイン指令とエネルギーラベリング規制が、既存の照明インフラのアップグレードを推進し、よりエネルギー効率の高いLEDソリューションへの移行を加速させています。特に、公共部門や商業施設では、初期投資回収期間の短縮と長期的な運用コスト削減が重視されており、スマート制御システムを統合した照明器具の導入が進んでいます。これらの地域では、持続可能性への意識の高さと、厳格な環境基準が、照明技術の革新と市場の成長を牽引する主要な要因となっています。

南米では、都市化の進展とインフラ整備の加速が、新しい街路灯や公共空間照明の需要を生み出しています。特にブラジルやメキシコでは、犯罪率の低減と夜間経済の活性化を目的としたスマートシティプロジェクトの一環として、高輝度で耐久性のあるLED照明が導入されています。しかし、電力供給の不安定さや予算の制約が課題となることも多く、オフグリッド型ソーラー照明や、低消費電力設計の重要性が高まっています。

アフリカ大陸では、電化率の向上と再生可能エネルギーの導入が、照明市場に大きな変化をもたらしています。特にサハラ以南のアフリカでは、太陽光発電とバッテリーを組み合わせた独立型街路灯が、遠隔地の村落や新興都市のインフラ整備に貢献しています。耐久性とメンテナンスの容易さが重視され、過酷な気象条件や砂塵に耐えうる堅牢な設計が求められています。また、コミュニティの安全確保と教育機会の拡大を目的とした、手頃な価格の照明ソリューションへの需要も高まっています。

全体として、世界の照明市場は、地域ごとの独自の課題と機会に対応しながら、エネルギー効率、持続可能性、スマート化という共通のテーマに向かって進化しています。技術革新は、これらの要求に応えるための鍵であり、特に材料科学、光学設計、そしてIoT統合の分野での進歩が、次世代の照明ソリューションを形作っています。

本レポートは、グローバル屋外LED照明市場に関する詳細な分析を提供しています。市場の定義、調査範囲、および主要な仮定に基づいて、市場の現状と将来の展望を包括的に評価しています。特に、街路や高速道路、交通ハブ、スタジアム、駐車場などの公共スペースにおける屋外LED照明器具に焦点を当てています。

エグゼクティブサマリーによると、屋外LED照明市場は2025年に229.7億米ドルの規模に達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)7.75%で成長すると見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 急速な都市スマートシティプロジェクトの推進

* LED部品価格の下落とルーメン/ワット比の向上

* 政府によるHID(高輝度放電)街路灯の段階的廃止

* アダプティブライティングおよびIoT対応照明器具への需要増加

* より安全なスポーツ会場照明に対する保険リベートの提供

* 地方自治体による改修プロジェクトのためのマイクロ電力購入契約の導入

一方で、市場の成長を抑制する要因も存在します。

* ガリウムおよびインジウムのサプライチェーンの不安定性

* 新興都市におけるスマート制御改修の高額な初期費用

* 地方自治体の予算がe-モビリティインフラに再優先される傾向

* グレアおよび光害規制による光束の制限

市場は、製品タイプ、アプリケーション、設置タイプ、流通チャネル、および地域別に詳細に分析されています。

* 製品タイプ別: ランプと照明器具/備品に分けられ、特に統合型照明器具が市場の68.5%を占め、内蔵制御機能付きの完全な照明器具への需要が高いことを示しています。

* アプリケーション別: 街路・道路照明、建築・景観照明、スポーツ・スタジアム照明、トンネル・橋梁照明、駐車場・交通エリア照明、その他のアプリケーションが含まれます。スポーツ会場では、放送照明基準、省エネルギー、保険リベートが要因となり、スタジアム設置が年平均成長率5.4%で急速にLEDに切り替わっています。

* 設置タイプ別: 新規設置と改修設置に分類されます。地方自治体は、初期費用を分散させるために、電力会社のリベート、エネルギー性能契約、および新たなマイクロ電力購入契約を組み合わせて大規模な改修プロジェクトの資金を調達しています。

* 流通チャネル別: 直販、卸売、小売、Eコマースが含まれます。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、スペイン、ロシアなど)、APAC(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ(中東:サウジアラビア、UAE、トルコなど、アフリカ:南アフリカ、ナイジェリアなど)に区分されます。特に中東地域は、大規模インフラプロジェクトと持続可能性の義務化に牽引され、年平均成長率8.9%で最も速い成長軌道を示しています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(Signify N.V.、Acuity Brands, Inc.、ams-OSRAM AG、Hubbell Incorporated、Zumtobel Group AG、Cree Lighting、Eaton Corporation plc、Samsung Electronics Co., Ltd.、LG Electronics Inc.、GE Current、Thorn Lighting Ltd、Valmont Industries, Inc.、Nichia Corporation、Everlight Electronics Co., Ltd.、Legrand S.A.、Panasonic Holdings Corporation、Fagerhult Group AB、OSINLUX Lighting Group Ltd.、Bridgelux Inc.など)が提供されています。

市場の機会と将来の展望では、未開拓の分野や満たされていないニーズの評価が行われています。調査は、一次調査と二次調査を組み合わせた堅牢な方法論に基づいて実施されており、生データの収集、主要変数の特定、市場モデルの構築、および広範な専門家ネットワークによる検証が行われています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 急速な都市型スマートシティプロジェクト

- 4.2.2 LED部品価格の下落とルーメン/ワット比の向上

- 4.2.3 政府によるHID街路灯の段階的廃止

- 4.2.4 適応型照明とIoT対応照明器具の需要

- 4.2.5 より安全なスポーツ施設照明に対する保険リベート

- 4.2.6 自治体改修のための小規模電力購入契約

-

4.3 市場の阻害要因

- 4.3.1 ガリウムとインジウムのサプライチェーンの変動性

- 4.3.2 新興都市におけるスマート制御改修の高額な初期費用

- 4.3.3 自治体予算のe-モビリティインフラへの再優先順位付け

- 4.3.4 まぶしさおよび光害規制による光束の制限

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

-

4.8 ポーターのファイブフォース分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ランプ

- 5.1.2 照明器具 / 備品

-

5.2 用途別

- 5.2.1 街路・道路照明

- 5.2.2 建築・景観

- 5.2.3 スポーツ・スタジアム

- 5.2.4 トンネル・橋梁

- 5.2.5 駐車場・交通エリア

- 5.2.6 その他の用途

-

5.3 設置タイプ別

- 5.3.1 新規設置

- 5.3.2 改修設置

-

5.4 流通チャネル別

- 5.4.1 直販

- 5.4.2 卸売

- 5.4.3 小売

- 5.4.4 Eコマース

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 APAC

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のAPAC諸国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Signify N.V.

- 6.4.2 Acuity Brands, Inc.

- 6.4.3 ams-OSRAM AG

- 6.4.4 Hubbell Incorporated

- 6.4.5 Zumtobel Group AG

- 6.4.6 Cree Lighting, a division of IDEAL INDUSTRIES, Inc.

- 6.4.7 Dialight plc

- 6.4.8 Eaton Corporation plc (Cooper Lighting Solutions)

- 6.4.9 Samsung Electronics Co., Ltd.

- 6.4.10 LG Electronics Inc.

- 6.4.11 GE Current, a Daintree company

- 6.4.12 Thorn Lighting Ltd

- 6.4.13 Valmont Industries, Inc.

- 6.4.14 Nichia Corporation

- 6.4.15 Everlight Electronics Co., Ltd.

- 6.4.16 Legrand S.A.

- 6.4.17 Panasonic Holdings Corporation

- 6.4.18 Fagerhult Group AB

- 6.4.19 OSINLUX Lighting Group Ltd.

- 6.4.20 Bridgelux Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

屋外LED照明は、屋外環境で使用される発光ダイオード(LED)を光源とする照明器具の総称でございます。従来のHIDランプや蛍光灯、白熱電球と比較して、圧倒的な省エネルギー性、長寿命、高効率、そして環境負荷の低減といった多くの優れた特性を持つことから、近年急速に普及が進んでおります。過酷な屋外の気象条件、例えば温度変化、湿度、粉塵、振動、塩害などに耐えうるよう、堅牢な設計と高い防水・防塵性能(IP規格)が施されている点が特徴でございます。

屋外LED照明には、その用途や設置場所に応じて多種多様な種類がございます。代表的なものとしては、道路や交差点の安全確保、防犯に寄与する「街路灯」や「道路灯」がございます。これらは広範囲を均一に照らす能力が求められます。公園や広場、歩道などに設置される「公園灯」や「広場灯」は、安全性だけでなく、周囲の景観との調和やデザイン性も重視されます。建物やモニュメントのライトアップ、看板照明、スポーツ施設の照明などに用いられる「投光器」や「スポットライト」は、高い光出力と特定の方向へ光を集中させる配光制御が特徴でございます。また、住宅地や駐車場などで防犯目的で設置される「防犯灯」は、人感センサーなどと組み合わせることで、必要な時だけ点灯し、さらなる省エネ効果を発揮いたします。その他にも、トンネル内の視認性を確保する「トンネル照明」、噴水や池、プールなどで使用される「水中照明」、イベントや商業施設で空間を彩る「景観照明」や「装飾照明」、停電時に機能する「非常用照明」、そして電源供給が困難な場所で活躍する「ソーラーLED照明」など、その種類は多岐にわたります。

屋外LED照明の用途は非常に広範でございます。公共施設においては、道路、公園、広場、駅、空港、港湾などで安全と利便性を提供いたします。商業施設では、店舗の外観や駐車場、看板の照明として集客効果を高め、夜間の安全を確保いたします。産業施設では、工場敷地内や倉庫、建設現場などで作業環境の改善と安全性の向上に貢献いたします。一般住宅においても、庭や玄関、アプローチの照明として、また防犯対策としても広く利用されております。スポーツ施設では、スタジアムやテニスコート、ゴルフ場などで競技の視認性を確保し、プレーヤーや観客に快適な環境を提供いたします。観光・レジャー施設では、テーマパークやホテル、歴史的建造物のライトアップなど、夜間の魅力を引き出し、観光振興にも寄与いたします。さらに、防災・防犯の観点からは、避難経路の確保や緊急時の照明として、社会インフラの重要な一部を担っております。

屋外LED照明の進化を支える関連技術も多岐にわたります。近年特に注目されているのが、IoT(モノのインターネット)と連携した「スマート照明」技術でございます。これにより、照明器具がネットワークに接続され、遠隔からの操作、監視、状態のデータ収集などが可能となります。人感センサーや照度センサー、動体センサーといった「センサー技術」は、周囲の状況に応じて自動で点灯・消灯や調光を行うことで、無駄な電力消費を抑え、省エネ効果を最大化いたします。Wi-Fi、Bluetooth、LoRaWAN、5Gなどの「通信技術」は、スマート照明システムにおけるデータ伝送の基盤となります。時間帯や用途に応じて明るさや色温度を調整する「調光・調色技術」は、より快適で柔軟な光環境の提供を可能にします。レンズや反射板を最適化することで光の広がり方を制御する「配光制御技術」は、必要な場所に効率的に光を届けるために不可欠です。LEDの性能と寿命を最大限に引き出すためには、発生する熱を効率的に外部へ逃がす「熱設計技術」が重要でございます。また、高効率なLEDドライバーやサージ保護、フリッカー対策などを含む「電源技術」は、安定した照明性能を保証いたします。屋外環境に耐えうる「耐環境技術」としては、防水・防塵性能を示すIP規格、耐塩害、耐振動、耐衝撃、耐UVなどが挙げられます。さらに、電源供給が難しい場所では、太陽電池パネル、蓄電池、充放電制御を組み合わせた「ソーラー発電技術」が活用されております。

屋外LED照明の市場は、いくつかの重要な背景要因によって急速な成長を遂げております。まず、地球温暖化対策やCO2排出量削減目標といった世界的な「省エネルギー意識の高まり」が、LED照明への移行を強く後押ししております。各国政府や自治体も、LED化への補助金制度や公共施設のLED化義務付けなどを通じて、その普及を積極的に推進しております。LED照明自体の「高性能化と低価格化」も進み、初期投資の回収期間が短縮されたことで、導入へのハードルが大きく下がりました。また、IoT技術と連携した「スマートシティ構想」の中で、屋外LED照明は単なる照明器具としてだけでなく、情報収集や通信のハブとしての役割も期待されており、インフラ整備の一環として導入が進んでおります。夜間の「防災・防犯ニーズ」の高まりも、明るく安全な環境を提供するLED照明の需要を押し上げております。さらに、LEDの長寿命性により、ランプ交換の頻度が大幅に減少し、「メンテナンスコストの削減」に大きく貢献することも、導入を促進する要因となっております。小型化や多様な形状、色彩表現の自由度といった「デザイン性の向上」も、建築物や景観との調和を重視する現代において、LED照明が選ばれる理由の一つでございます。

屋外LED照明の将来展望は、さらなる技術革新と社会ニーズの変化によって、非常に明るいものと予測されております。今後も「さらなる高効率化・小型化」が進み、より少ない電力でより明るく、よりコンパクトな照明器具が開発されるでしょう。IoTプラットフォームとの連携強化やデータ活用が進むことで、「スマート化の加速」は避けられない流れでございます。照明器具が単に光を放つだけでなく、空気質センサーや交通量センサーなど、照明以外の様々なセンサーと統合され、通信基地局としての機能も持つなど、「多機能化」が進むと予想されます。再生可能エネルギー、特に太陽光発電との融合はさらに進み、「ソーラーLED照明の普及拡大」や蓄電機能の強化が期待されます。時間帯や人の活動に合わせて光環境を自動で最適化する「パーソナライズ・ヒューマンセントリック照明」の概念が屋外にも適用され、人々の快適性や健康に配慮した照明が実現されるでしょう。建築物や景観との調和を追求した「デザイン性の進化」も続き、新たな表現方法が生まれる可能性を秘めております。また、リサイクル可能な素材の使用や環境負荷の低い製造プロセスなど、「サステナビリティ」への配慮がより一層求められるようになります。スマート照明システムの普及に伴い、サイバーセキュリティ対策の重要性も増し、より安全なシステム構築が課題となるでしょう。屋外LED照明は、単なる光の提供者から、スマートシティを支える多機能なインフラへと進化していくことが期待されております。