包装試験市場 規模・シェア分析、成長動向・予測 (2025-2030年)

包装試験市場レポートは、業界を主要材料別(ガラス、紙、プラスチック、金属)、タイプ別(落下試験、振動試験、衝撃試験、温度試験など)、エンドユーザー産業別(食品・飲料、産業、ヘルスケア、家庭用・パーソナルケア製品など)、および地域別(北米、欧州、アジア、オーストラリア・ニュージーランドなど)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パッケージング試験市場の概要

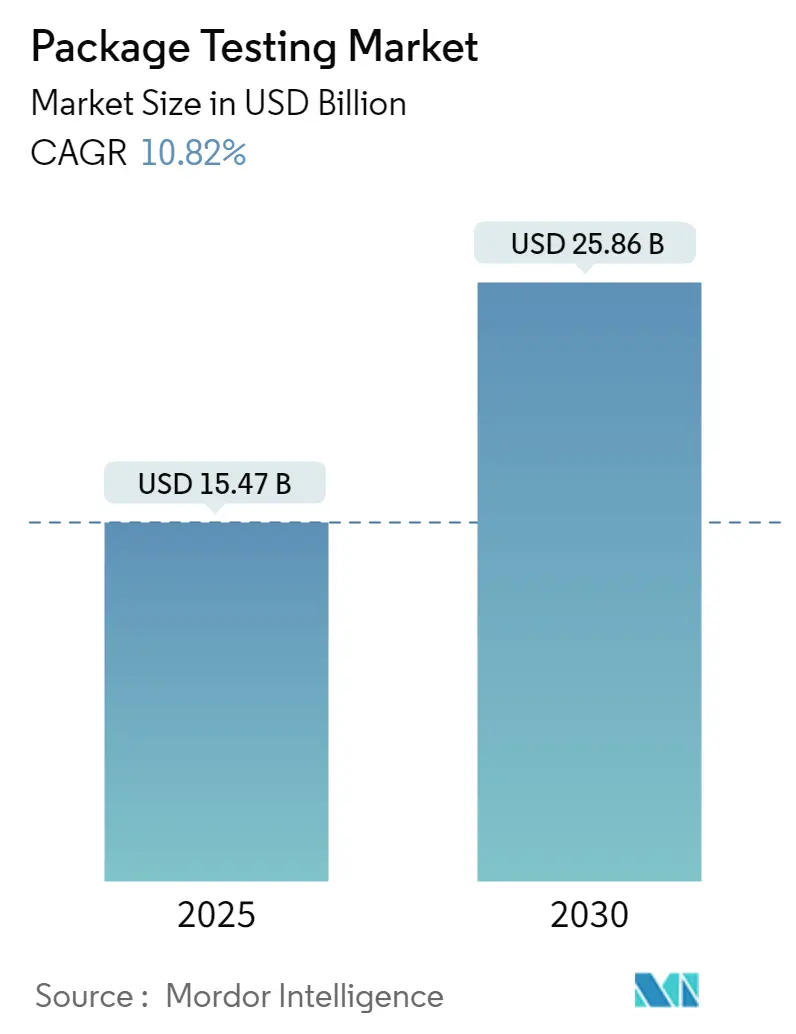

パッケージング試験市場は、2025年には154.7億米ドルと推定され、2030年には258.6億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は10.82%が見込まれています。この市場は、主要材料(ガラス、紙、プラスチック、金属)、試験タイプ(落下試験、振動試験、衝撃試験、温度試験など)、最終用途産業(食品・飲料、産業、ヘルスケア、家庭・パーソナルケア製品など)、および地域(北米、欧州、アジア、オーストラリア・ニュージーランドなど)によってセグメント化されています。

# 市場の現状と分析

パッケージング試験業界は、世界的な貿易自由化と輸送インフラの改善により大きく進化し、製品の輸送と保護の方法を根本的に変革してきました。国際サプライチェーンの複雑化に伴い、長距離輸送や多様な環境条件下での製品の完全性を確保するため、より厳格なパッケージング検査プロトコルが必要とされています。特に食品小売部門では、多国籍企業のグローバル展開が顕著であり、2022年には米国の有機包装食品消費量が213.9億米ドルに達するなど、食品分野における信頼性の高いパッケージング材料試験ソリューションと試験プロトコルの重要性が高まっています。パッケージの信頼性は、ASTMやISTAなどの標準機関が定める落下試験、振動試験、衝撃試験など、複数の高度な方法で試験されています。

Eコマースの急速な成長も、業界全体のパッケージング要件と試験プロトコルに革命をもたらしました。2022年第2四半期には、米国の小売Eコマース売上が約1580億米ドルに達し、パッケージング需要への大きな影響を示しています。この変化により、Eコマースパッケージング向けのより専門的な試験手順が開発され、企業はオンライン小売流通チャネル特有の課題に対応するためのパッケージングソリューションの最適化に注力しています。消費者の製品配送に対する期待の変化は、パッケージング企業に、より正確に現実世界の条件をシミュレートする高度なパッケージング品質管理手法への投資を促しています。

パッケージング試験における技術革新も著しく加速しており、企業は高度な自動試験ソリューションを導入しています。2022年8月には、PACORR Testing Instrumentsが、紙・パッケージング業界のメーカー向けにパッケージング性能試験と品質評価のために設計された改良型ボックス圧縮試験機を発表しました。これは、試験手順における自動化と精密化への広範な業界トレンドを象徴しています。同様に、Mondiが2022年に4カ国の段ボールパッケージング施設に2億8000万ユーロを投資したことは、技術進歩と品質保証に対する業界のコミットメントを示しています。

環境持続可能性は、パッケージング試験プロトコルにおいて重要な要素として浮上しており、環境に優しいパッケージングソリューションの評価に重点が置かれています。企業は、生分解性代替品やリサイクル材を含む持続可能なパッケージング材料向けの革新的な試験方法を開発しています。業界では、パッケージング材料の環境影響と性能能力の両方を評価する試験プロトコルへの大きな転換が見られます。試験施設は現在、保護と耐久性の厳格な性能基準を維持しつつ、パッケージングソリューションの分解性、リサイクル性、および全体的な環境フットプリントを評価するための専門的な手順を組み込んでいます。

# 主要な市場トレンドと洞察

厳格な規制と資格要件

パッケージング試験市場は、世界市場におけるますます厳格な規制枠組みと資格要件によって主に牽引されています。欧州連合の包装および包装廃棄物指令は、包装が回収または再利用のために製造され、焼却または埋め立てによる有害物質の排出を最小限に抑えることを義務付ける包括的な包装適合性試験プロトコルを要求しています。これらの規制は、基本的な安全パラメータを超えて、包装された製品の衛生、構造的完全性、および消費者受容レベルを維持するための特定の要件を含んでいます。国際標準化機構(ISO)や国際安全輸送協会(ISTA)によって確立されたものなど、複数の業界固有の標準の実施は、メーカーが対応しなければならない複雑な適合性要件の網を作り出しています。

インテリジェントパッケージング、アクティブパッケージング、ガス置換パッケージングなどのパッケージング技術の進化は、高度な試験プロトコルの必要性をさらに高めています。これらの高度なパッケージングソリューションは、規制要件と性能基準の両方を満たすことを保証するために、追加のパッケージング検証および認証プロセスを必要とします。例えば、食品接触材料は包括的な移行試験を受け、医薬品パッケージングは滅菌維持とバリア特性の検証を必要とします。持続可能なパッケージングの取り組みに対する規制環境は特に厳しくなっており、ネスレが2024年3月に発売した持続可能なキットカットパッケージングは、環境主張と製品保護能力の両方を検証するために広範な試験を必要としました。これらの厳格な要件により、パッケージング試験は業界全体の製品開発および商業化プロセスの不可欠な部分となっています。

製品の長期保存と持続可能な製品への需要

様々な条件下での製品の長期保存に対する消費者の嗜好の高まりと、包装済み製品および持続可能な製品への需要の増加が、パッケージング適合性試験方法論における重要な革新を推進しています。利便性と廃棄物の最小化に対する消費者の需要は、様々な環境条件下で製品の完全性を維持する能力を検証するために広範な試験を必要とする高度なパッケージングソリューションの開発につながっています。この傾向は、特に有機食品部門で顕著であり、パッケージングは製品の鮮度を保つだけでなく、有機認証基準も維持しなければなりません。Organic Trade Associationによると、米国の包装済み有機食品の消費量は、2021年の212.6億米ドルから2025年には250億米ドルを超えると予測されており、製品の完全性と長期保存を保証できる信頼性の高いパッケージングソリューションへの需要の高まりを浮き彫りにしています。

Eコマースの急増と小売ダイナミクスの変化は、堅牢なパッケージング完全性試験の必要性をさらに増幅させています。Census.govの報告によると、非店舗小売業者は前年比6.8%増、食品サービスおよび飲料施設は2023年5月から3.8%増を記録しました。これらの消費者購買パターンの変化により、様々な流通課題に耐え、製品の品質と安全性を維持できるパッケージングソリューションの開発が必要とされています。業界は、バリア特性試験、シール完全性検証、環境ストレス試験の革新で対応し、パッケージングが拡張されたサプライチェーン全体で製品を保護し、持続可能性目標を達成できるようにしています。これにより、紙ベースやその他の環境に優しいパッケージングソリューションが採用され、それぞれが保護能力と環境認証の両方を検証するための専門的な試験プロトコルを必要としています。したがって、パッケージング認証の必要性は、これらのソリューションが規制および消費者の期待の両方を満たすことを保証するために不可欠です。

# セグメント分析:主要材料別

プラスチックセグメント

プラスチックセグメントは、パッケージング試験市場を支配しており、2024年には市場全体の約51%を占めています。この優位性は、食品・飲料からヘルスケア、産業製品に至るまで、様々なパッケージング用途におけるプラスチックの広範な使用によって推進されています。多様なグレードのプラスチックが様々な最終用途産業で採用され、持続可能で生分解性のプラスチックパッケージングソリューションへの注目が高まっていることも、このセグメントの重要性をさらに強化しています。プラスチックパッケージングの汎用性(軽量性、耐薬品性、酸素や水に対する効果的なバリア保護など)は、特に進化する環境規制や安全基準への適合を確保する上で、試験サービスへの需要を引き続き牽引しています。パッケージングシールの完全性も、製品の品質と安全性を維持するために不可欠です。

紙セグメント

紙セグメントは、パッケージング試験市場で最も急速に成長しているカテゴリーとして浮上しており、2024年から2029年の間に約13%の成長率が予測されています。この加速された成長は、主に持続可能なパッケージングソリューションの採用増加と、消費者および企業の間での環境意識の高まりによって推進されています。このセグメントの拡大は、耐湿性や耐久性のある紙製品の開発を含む、紙ベースのパッケージング材料における革新によってさらに支えられています。モノマテリアルソリューションや強化されたバリア特性など、紙パッケージングにおける最近の技術進歩は、市場に新たな試験要件と機会を生み出しています。これらの革新的な材料が必要な性能基準を満たすことを保証するために、パッケージングの安定性試験の役割がますます重要になっています。

その他のセグメント(ガラスおよび金属)

ガラスおよび金属セグメントは、パッケージング試験市場において引き続き重要な役割を果たしており、それぞれ特定の業界ニーズと用途に対応しています。ガラスセグメントは、材料の不活性性と製品の保存が最重要視される医薬品、飲料、プレミアム製品のパッケージングにおいてその重要性を維持しています。一方、金属セグメントは、特に長期保存と堅牢な保護を必要とする製品において、食品・飲料業界で不可欠な存在です。両セグメントとも、軽量ソリューションとリサイクル能力における継続的な革新を経験しており、安全および品質基準への適合を確保するための包括的な試験サービスへのニーズを推進しています。

# セグメント分析:タイプ別

落下試験セグメント

落下試験セグメントは、パッケージング試験市場において支配的な試験タイプとして浮上しており、2024年には市場シェアの約25%を占めています。この重要な市場地位は、パッケージが輸送および取り扱い中に遭遇する可能性のある現実世界の落下や衝撃をシミュレートする上で、パッケージの落下試験が果たす重要な役割によって推進されています。このセグメントの優位性は、制御された環境下で角、端、面など複数の落下方向を通じてパッケージを評価する包括的な試験方法論によって強化されています。主要な小売業者やEコマース企業は、パッケージング設計を検証するために落下試験にますます依存しており、Amazonのような企業は、パッケージング認証プログラムに特定の落下試験要件を組み込んでいます。このセグメントの成長は、手動試験方法と比較してより正確で一貫した結果を提供する自動落下試験システムの採用増加によってさらに支えられています。

温度試験セグメント

温度試験セグメントは、パッケージング試験市場で最も急速な成長軌道に乗っており、2024年から2029年の間に約14%の成長が予測されています。この加速された成長は、製品の完全性にとって温度検証が不可欠である医薬品および食品業界からの需要増加によって主に推進されています。このセグメントの拡大は、温度マッピング能力における技術進歩と、コールドチェーン検証プロセスの必要性の高まりによって支えられています。特に医薬品および生鮮食品部門における温度に敏感な製品の出荷増加は、高度な温度試験装置および方法論への投資増加につながっています。さらに、グローバルサプライチェーンの複雑化と異なる地域間の様々な気候条件により、温度試験はパッケージ検証プロセスの不可欠な要素となっています。

その他のセグメント(振動、衝撃など)

パッケージング試験市場には、輸送条件や機械的ストレスをシミュレートするパッケージの振動試験や、突然の衝撃に対するパッケージの耐性を評価する衝撃試験など、いくつかの重要な試験タイプが含まれています。これらのセグメントは、異なる輸送および取り扱いシナリオ全体でパッケージの完全性を確保する上で重要な役割を果たしています。振動試験セグメントは、輸送中のパッケージ性能を評価するために特に重要であり、衝撃試験は極端な条件下でのパッケージの耐久性を評価することに焦点を当てています。両セグメントとも、試験装置および方法論における技術進歩とともに進化を続けており、パッケージング試験プロセスの全体的な堅牢性に貢献しています。市場には、その他のタイプカテゴリーの下で様々な専門的な試験方法も含まれており、これらは特定の業界要件と規制適合性ニーズに集合的に対応しています。これらのプロセスでは、製品の安全性と品質を確保するために、パッケージングにおける漏れ検出の重要性も強調されています。

# セグメント分析:最終用途産業別

食品・飲料(F&B)セグメント

食品・飲料(F&B)セグメントは、パッケージング試験市場を支配しており、2024年には市場全体の約25%を占めています。このセグメントのリーダーシップは、消費者間の食品安全意識の高まりと、様々な地域における厳格なパッケージングおよび表示義務によって推進されています。世界中で、特に都市部における包装済み加工食品の消費増加は、パッケージング試験サービスに対する堅調な需要を生み出しています。F&B業界が製品の完全性の維持、長期保存の確保、様々な国際安全基準への適合を重視しているため、パッケージング試験は品質保証プロセスの不可欠な要素となっています。このセグメントの成長は、持続可能なパッケージングソリューションの採用増加と、新しいパッケージング材料および設計を検証するための革新的な試験方法論の必要性によってさらに支えられています。さらに、食品配送部門におけるEコマースの拡大は、輸送および保管中の製品の安全性を確保するための信頼性の高いパッケージング試験の必要性を高めています。

ヘルスケアセグメント

ヘルスケアセグメントは、パッケージング試験市場において急速に拡大している分野であり、2024年から2029年にかけて大幅な成長が予測されています。この成長は、特に滅菌維持と製品の安全性に関する医療機器および医薬品パッケージングを管理する厳格な規制によって主に推進されています。スマートパッケージングや制御環境パッケージングを含むヘルスケアパッケージングソリューションの複雑化は、ISO 11607などの国際標準への適合を確保するための高度な試験プロトコルを必要とします。このセグメントの拡大は、保管および輸送中に敏感なヘルスケア製品を保護できる革新的な医療パッケージングソリューションへの需要の高まりによってさらに加速されています。世界的な医薬品輸出の増加も、包括的なパッケージング試験サービスの必要性の増加に貢献しており、メーカーは、様々な地域の規制要件を満たしつつ、異なる環境条件下で製品の完全性を維持することを保証しなければなりません。

その他のセグメント(産業、家庭・パーソナルケアなど)

産業および家庭・パーソナルケアセグメントは、その他の最終用途産業とともに、パッケージング試験市場の重要な部分を構成しており、それぞれ独自の試験要件に対応しています。産業セグメントは、重工業用途、化学品、産業部品向けのパッケージングソリューションの試験に焦点を当てており、輸送および保管中の耐久性と安全性を重視しています。家庭・パーソナルケアセグメントは、主に化粧品、パーソナルケア製品、家庭用品のパッケージング試験を扱い、消費者の安全性と製品の保存に重点を置いています。自動車、エレクトロニクス、農業を含むその他の最終用途産業は、パッケージングが特定の業界標準および環境要件を満たすことを保証するために、専門的な試験サービスを必要とします。これらのセグメントは集合的に市場の多様性に貢献し、様々な分野における進化するパッケージング課題に対応するための試験方法論の革新を推進しています。

# 地域別市場分析

北米

北米のパッケージング試験市場は、支配的な地位を維持しており、2024年には世界市場シェアの約32%を占めています。この地域のリーダーシップは、特に米国とカナダにおけるパッケージングの品質管理と安全基準を管理する厳格な規制枠組みによって推進されています。食品・飲料業界は主要な成長触媒として機能しており、包装済み食品製品への需要増加が包括的なパッケージング試験プロトコルを必要としています。ヘルスケア部門における滅菌パッケージングソリューションへの要求拡大も市場成長をさらに増幅させています。この地域の堅牢なEコマースエコシステムは、パッケージング要件に革命をもたらし、輸送中の製品の安全性を確保するためのパッケージング試験サービスの採用増加につながっています。さらに、主要な試験サービスプロバイダーの存在と彼らの最先端の試験施設が市場拡大に貢献しています。持続可能なパッケージングソリューションと環境規制への重点は、新たな試験要件を生み出し、この地域の市場成長をさらに推進しています。

欧州

欧州はパッケージング試験サービスにとって成熟した市場であり、2019年から2024年にかけて年間約13%の堅調な成長を示しています。この地域の市場は、パッケージングの安全性と環境持続可能性に関する厳格なEU規制によって特徴付けられています。欧州市場は、高度な試験インフラと主要な試験サービスプロバイダーの強力な存在から恩恵を受けています。この地域の循環経済イニシアチブと持続可能なパッケージングソリューションへの焦点は、試験サービスに新たな機会を生み出しています。医薬品および医療機器部門は、滅菌パッケージングと安全適合性に関する厳格な要件によって牽引され、市場成長に大きく貢献しています。この地域の食品安全と品質への重点は、食品・飲料部門における試験サービスへの需要増加につながっています。さらに、スマートパッケージングソリューションの採用増加は新たな試験要件を導入し、Eコマースの拡大は輸送中の製品保護を確保するためにより堅牢なパッケージング試験プロトコルを必要としています。

アジア太平洋

アジア太平洋地域のパッケージング試験市場は、2024年から2029年にかけて年間約13%の例外的な成長率が予測されています。この地域の急速な工業化と製造業の拡大は、パッケージング試験サービスに実質的な機会を生み出しています。製品の安全性と品質に関する消費者意識の高まりが、包括的な試験ソリューションへの需要を推進しています。この地域の急成長するEコマース部門は、堅牢なパッケージングソリューションを必要とし、それによって試験サービスの必要性を高めています。中国、日本、インドなどの国々は、医薬品および食品加工産業の拡大を通じて市場成長を牽引しています。地域メーカーによる国際品質標準および規制の採用増加が、試験サービスへの需要を高めています。さらに、中間層の増加と包装済み製品に対する消費者嗜好の変化が市場拡大に貢献しています。この地域のパッケージングソリューションにおける技術進歩への焦点は、新たな試験要件と市場成長の機会を生み出しています。

その他の地域(中東、アフリカ、ラテンアメリカ)

中東、アフリカ、ラテンアメリカを含むその他の地域は、パッケージング試験市場において成長の可能性を示しています。これらの地域では、国際的なパッケージング標準および品質プロトコルの採用が増加しています。中東の堅牢な医薬品および食品加工部門は試験サービスへの需要を推進し、アフリカの成長する製造基盤は新たな機会を生み出しています。ラテンアメリカの拡大するEコマース部門と輸出品質標準への焦点の増加が市場成長に貢献しています。この地域のパッケージングの安全性と品質に関する規制枠組みの発展は、試験サービスに新たな要件を生み出しています。さらに、これらの地域における製造部門への外国直接投資の増加は、包括的なパッケージング検証ソリューションの必要性を推進しています。持続可能なパッケージングと環境規制への意識の高まりも、これらの地域における市場発展に影響を与えています。

# 競争環境

主要企業

パッケージング試験市場は、Intertek Group PLC、Eurofins Scientific SE、SGS SA、Bureau Veritas SA、TÜV SÜD AGなどの確立されたプレーヤーの強力な存在によって特徴付けられており、彼らは高度な試験能力とデジタルトランスフォーメーションを通じて革新を推進しています。これらの企業は、ISTA認定ラボ、自動試験施設、様々なパッケージング材料向けの専門試験装置への投資を通じて、サービスポートフォリオを積極的に拡大しています。市場リーダーは、APASS(Amazon Packaging Support and Supplier Network)などのプログラムを通じてAmazonのようなEコマース大手との戦略的パートナーシップを追求しつつ、地域試験施設の買収を通じて自社の地位を強化しています。業界では、持続可能なパッケージング認証ソリューションへの大きな推進が見られ、企業は環境に優しい材料の試験とリサイクル可能なパッケージングソリューション向けの包括的な試験プロトコルの実装のための専門能力を開発しています。

市場構造

パッケージング試験市場構造は、広範なグローバルネットワークの試験施設と複数の業界にわたる包括的なサービスポートフォリオを持つ大規模な多国籍企業によって支配されています。これらの市場リーダーは、数十年の経験、様々な国際標準化機関からの認定、および異なるパッケージング材料と試験方法論に関する深い専門知識を通じて、強力なブランド認知を確立しています。市場は戦略的買収を通じて急速な統合を経験しており、主要プレーヤーは地理的プレゼンスと技術能力を拡大するために、小規模な地域試験施設や専門ラボを積極的に買収しています。

競争ダイナミクスは、試験インフラ、認定、技術専門知識への多大な設備投資の必要性による高い参入障壁によって形成されています。市場統合は、特に欧州や北米のような先進地域で顕著であり、確立されたプレーヤーは垂直統合とサービス提供の拡大を通じて自社の地位を強化しています。地域プレーヤーは、専門的な試験能力と強力な地元顧客関係を通じて存在感を維持していますが、有機的成長と買収の両方を通じて事業を拡大するグローバルプレーヤーからの圧力に直面しています。

市場成功の鍵

パッケージング試験市場での成功は、包括的な試験ソリューションを提供しつつ、継続的な革新を通じて技術的リーダーシップを維持する能力にますます依存しています。企業は、特に持続可能なパッケージングやEコマース固有の要件などの新興分野において、高度な試験能力に投資するとともに、主要な業界関係者との強力な関係を構築する必要があります。特に医薬品や食品・飲料などの高度に規制された分野において、異なる最終用途産業向けの専門的な試験プロトコルの開発は、競争優位性を維持するために不可欠になっています。市場プレーヤーはまた、試験効率を向上させ、自動レポート作成やリアルタイム監視機能を通じて強化された顧客体験を提供するために、デジタルトランスフォーメーションの取り組みに注力する必要があります。

将来の市場成功は、進化する規制要件と業界標準に適応しつつ、運用効率とサービス品質を維持する能力によって決定されます。企業は、新たな試験要件を理解し、適切なソリューションを開発するために、パッケージングメーカーやエンドユーザーとの強力なパートナーシップを構築する必要があります。持続可能なパッケージングと循環経済原則への注目が高まっていることは、試験プロバイダーが新しい能力とサービスを開発する機会を生み出しています。市場プレーヤーはまた、地域適合性要件の重要性の高まりを考慮し、グローバルサービス標準を維持しつつ、現地の専門知識を構築するために投資する必要があります。成功は、基本的な試験を超えた付加価値サービス(パッケージング設計と最適化に関するコンサルティングやアドバイザリーサービスなど)を提供する能力にますます依存するでしょう。さらに、企業が様々な業界の厳格な要求を満たすよう努める中で、パッケージング性能試験への焦点が重要になっています。

# 最近の業界動向パッケージング性能試験市場は、技術革新、環境意識の高まり、そしてサプライチェーンの複雑化によって急速に進化しています。特に、持続可能性への強いコミットメントは、新しい試験方法と材料の開発を推進する主要な要因となっています。企業は、リサイクル可能、生分解性、または堆肥化可能な素材の使用を増やしており、これらの新しい素材が製品保護と性能の基準を満たすことを保証するための厳格な試験が求められています。これにより、従来の素材だけでなく、バイオベースプラスチックや再生紙などの代替素材の耐久性、バリア性、および安全性に関する試験の需要が高まっています。

また、Eコマースの爆発的な成長は、パッケージングがより多くの物理的ストレスに耐える必要があることを意味します。配送中の落下、振動、圧縮に対する耐性を評価するためのISTA(国際安全輸送協会)などの標準化された試験プロトコルの採用が拡大しています。これにより、製品の損傷を最小限に抑え、顧客満足度を向上させることが可能になります。

さらに、デジタル化と自動化の進展は、試験プロセス自体にも影響を与えています。AIを活用した画像認識による欠陥検出、IoTセンサーを用いたリアルタイムの輸送監視、そしてデータ分析によるパッケージング設計の最適化など、より効率的で精密な試験ソリューションが導入されつつあります。規制面では、食品接触材料、医療機器、危険物輸送に関する国際的な規制が厳格化しており、これらに準拠するための試験の重要性が増しています。企業は、これらの複雑な要件をナビゲートし、製品が市場に投入される前にすべての法的基準を満たしていることを確認する必要があります。これらの動向は、試験プロバイダーが提供するサービスの範囲と深さを拡大し、より専門的で付加価値の高いソリューションを開発する機会を生み出しています。

パッケージテスティング市場に関する本レポートは、包装材料、部品、一次包装、輸送容器、ユニットロード、および関連プロセスにおける特性や物性を測定するパッケージテスティングの市場動向を詳細に分析しています。本調査は、市場の主要パラメーター、成長を促進する要因、および業界で事業を展開する主要ベンダーを追跡し、予測期間における市場の推定値と成長率を提示しています。また、マクロ経済要因が市場エコシステム全体に与える影響についても分析しています。

パッケージテスティング市場は、2024年には138.0億米ドルと推定され、2025年には154.7億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)10.82%で成長し、2030年には258.6億米ドルに達すると見込まれています。本レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測期間としてカバーしています。

市場の成長を牽引する主な要因としては、厳格な規制管理、行政および資格要件の増加、多様な条件下での製品の長期保存期間への需要、そして包装済み製品および持続可能な製品への需要の高まりが挙げられます。これらの要因は、製品の安全性、品質、および環境適合性への意識の高まりを反映しています。一方で、パッケージテスティングに関連する高コストが市場の成長を抑制する要因となっています。特に、高度な試験機器や専門知識を要する試験は、企業にとって大きな負担となる場合があります。

市場は、主要材料(ガラス、紙、プラスチック、金属)、テストタイプ、エンドユーザー産業、および地域に基づいてセグメント化されています。テストタイプには、落下試験、振動試験、衝撃試験、温度試験のほか、圧縮試験、保存期間試験、大気温度試験などの多様な方法が含まれます。エンドユーザー産業は、食品・飲料、産業、ヘルスケア、家庭用・パーソナルケア製品、その他の産業に分類されます。

地域別では、2025年には欧州が最大の市場シェアを占めると予測されています。これは、同地域の厳格な規制と成熟した産業基盤に起因すると考えられます。一方、アジア太平洋地域は、新興経済国の成長と製造業の拡大を背景に、予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。

市場インサイトのセクションでは、ポーターのファイブフォース分析を通じて、サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさといった業界の魅力度が評価されています。技術スナップショットでは、パッケージの完全性試験、強度試験、保存期間研究、およびバリデーションといった主要な技術が詳細に解説されています。また、ASTM、ISO、STAなどの業界標準や政策が市場に与える影響も分析されています。

主要な市場プレーヤーとしては、Intertek Group PLC、Eurofins Scientific SE、SGS SA、Bureau Veritas SA、TÜV SÜD AGといったグローバル企業が挙げられ、これらの企業が市場競争環境を形成しています。

本レポートは、これらの詳細な分析に基づき、パッケージテスティング市場が今後も堅調な成長を続けると予測しており、市場参加者にとって重要な洞察を提供しています。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 市場概要

- 4.2 業界の魅力度 – ポーターの5つの力分析

- 4.2.1 供給者の交渉力

- 4.2.2 買い手の交渉力

- 4.2.3 新規参入の脅威

- 4.2.4 代替品の脅威

- 4.2.5 競争の激しさ

- 4.3 テクノロジー概要

- 4.3.1 パッケージ完全性試験

- 4.3.2 パッケージ強度試験

- 4.3.3 パッケージの保存期間研究

- 4.3.4 パッケージ検証

- 4.4 マクロ経済要因が市場に与える影響の評価

- 4.5 業界政策

- 4.5.1 ASTM規格

- 4.5.2 ISO規格

- 4.5.3 STA規格

5. 市場のダイナミクス

- 5.1 市場の推進要因

- 5.1.1 厳格な管理規制と管理および資格要件

- 5.1.2 さまざまな条件下での製品の長期保存期間への需要と、包装済みおよび持続可能な製品への需要の増加

- 5.2 市場の阻害要因

- 5.2.1 パッケージ試験に関連する高コスト

6. 市場セグメンテーション

- 6.1 主要材料別

- 6.1.1 ガラス

- 6.1.2 紙

- 6.1.3 プラスチック

- 6.1.4 金属

- 6.2 タイプ別

- 6.2.1 落下試験

- 6.2.2 振動試験

- 6.2.3 衝撃試験

- 6.2.4 温度試験

- 6.2.5 その他のタイプ(圧縮試験、保存期間試験、大気温度試験)

- 6.3 エンドユーザー産業別

- 6.3.1 食品・飲料

- 6.3.2 産業

- 6.3.3 ヘルスケア

- 6.3.4 家庭用およびパーソナルケア製品

- 6.3.5 その他のエンドユーザー産業

- 6.4 地域別*

- 6.4.1 北米

- 6.4.2 ヨーロッパ

- 6.4.3 アジア

- 6.4.4 オーストラリアおよびニュージーランド

- 6.4.5 ラテンアメリカ

- 6.4.6 中東およびアフリカ

7. 競争環境

- 7.1 企業プロフィール*

- 7.1.1 インターテック・グループPLC

- 7.1.2 ユーロフィンズ・サイエンティフィックSE

- 7.1.3 SGS SA

- 7.1.4 ビューローベリタスSA

- 7.1.5 テュフズードAG

- 7.1.6 キャンプデンBRI

- 7.1.7 IFP 製品品質研究所GmbH

- 7.1.8 DDL Inc. (インテグレオン・グローバル)

- 7.1.9 ターナー・パッケージング・リミテッド

- 7.1.10 ネファブ・グループ

8. 投資分析

9. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

包装試験とは、製品を保護し、その品質を維持し、流通・保管中の安全性と機能性を確保するために、包装材料、包装形態、そして包装システム全体に対して行われる一連の評価プロセスのことを指します。この試験の主な目的は、包装が想定される様々な環境下で、その本来の役割を十分に果たせるかを確認することにあります。具体的には、物理的な強度、化学的な安定性、微生物学的な安全性、そして環境への適合性など、多岐にわたる側面から包装の性能を評価します。これにより、製品が消費者の手元に届くまでの間、破損や劣化、汚染から守られ、期待される品質が維持されることを保証する重要な工程です。

包装試験には、その目的や評価対象に応じて様々な種類が存在します。まず、物理的試験としては、輸送中の衝撃をシミュレートする「落下試験」や「振動試験」、積み重ねによる荷重に対する耐性を評価する「圧縮試験」が代表的です。また、包装材料自体の強度を測るために、フィルムやシートの破れにくさを評価する「引張試験」や「突き刺し強度試験」、内圧や外部からの圧力に対する耐性を見る「破裂強度試験」などが行われます。さらに、包装の密閉性を確認する「気密性試験」や、シール部分の強度を測る「剥離強度試験」も重要です。これらの試験は、包装が物理的なストレスにどれだけ耐えられるかを客観的に評価するために不可欠です。

次に、化学的試験では、包装材料と内容物との相互作用を評価します。例えば、包装材料から内容物への成分の溶出や、内容物から包装材料への成分の吸着がないかを確認する試験があります。また、食品や医薬品の品質保持に不可欠な「バリア性試験」では、酸素や水蒸気の透過度を測定し、内容物の酸化や乾燥を防ぐ能力を評価します。特定の化学物質に対する包装材料の耐性を見る「耐薬品性試験」も、製品の安全性と品質維持のために重要です。微生物学的試験は、特に食品や医療品などの衛生管理が求められる製品において重要であり、「滅菌性・無菌性試験」によって包装内部の無菌状態が維持されているかを確認します。また、抗菌機能を持つ包装材料の場合には、「抗菌性試験」が行われます。

環境試験としては、温度や湿度の変化が包装に与える影響を評価する「温湿度サイクル試験」や、紫外線などの光による劣化を確認する「耐光性試験」があります。これらの試験は、製品が様々な気候条件下で流通・保管されることを想定し、包装の耐久性を評価するために実施されます。さらに、実際の輸送環境をより忠実に再現する「輸送シミュレーション試験」も広く行われています。これは、ISTA(国際安全輸送協会)などの国際規格に基づき、落下、振動、圧縮、衝撃などを組み合わせた複合的な試験であり、製品が流通経路全体で受けるであろうストレスを総合的に評価することを目的としています。

包装試験の用途は多岐にわたります。最も基本的な用途は、製品を破損、汚染、劣化から保護することです。これにより、製品の品質が維持され、特に食品や医薬品においては、その安全性と機能性が確保されます。また、適切な包装試験を行うことで、輸送中の破損による返品や廃棄を削減し、過剰包装を防ぐことでコスト削減にも貢献します。法規制の遵守も重要な用途の一つであり、食品衛生法、薬機法、危険物輸送規則など、製品の種類に応じた様々な規制に対応するために包装試験は不可欠です。さらに、破損のない状態で製品が消費者の手元に届くことは、企業のブランドイメージ向上にも繋がります。新製品開発においては、新しい包装材料や形態の性能を評価し、最適な包装設計を確立するために活用され、万が一製品に破損などのクレームが発生した際には、その原因特定にも役立てられます。

包装試験を支える関連技術も日々進化しています。試験装置としては、落下試験機、振動試験機、圧縮試験機、引張試験機、ガス透過度測定装置、恒温恒湿槽など、多種多様な専用機器が開発されています。これらの装置は、試験条件を精密に制御し、再現性の高いデータを得るために不可欠です。また、試験で得られたデータを解析し、包装の構造的な弱点や改善点を特定するためには、有限要素法(FEM)を用いた構造解析や、輸送環境データの収集・解析技術が活用されます。材料科学の進歩は、高機能性材料、例えば高いバリア性を持つフィルムや生分解性プラスチックなどの開発を促進し、これらの新しい材料の性能評価にも包装試験が用いられます。近年では、包装内部の温度、湿度、ガス濃度などをリアルタイムでモニタリングするセンシング技術や、試験データの自動収集・解析、予測モデルの構築、試験プロセスの最適化にAIやIoT技術が導入され始めています。さらに、ISO、JIS、ASTM、ISTAなどの国際・国内規格に準拠した標準化された試験方法が、包装の品質と安全性を保証する上で重要な役割を果たしています。

包装試験を取り巻く市場背景は、いくつかの大きなトレンドによって形成されています。まず、経済のグローバル化とEC市場の拡大は、包装試験の重要性を一層高めています。長距離輸送の増加や、多様な気候・環境下での流通、そして個別配送の増加や多頻度・小ロット輸送は、包装がこれまで以上に厳しい環境に晒されることを意味します。これにより、様々な輸送条件に対応できる包装設計と、それを検証する試験の必要性が増しています。また、世界的に環境意識が高まる中で、サステナブルな包装材料へのシフト、リサイクル性、軽量化、プラスチック削減などが強く求められており、これらの新しい材料や設計の環境適合性や機能性を評価する試験が不可欠です。食品安全や医薬品品質、危険物輸送に関する法規制の強化も、包装試験の実施を義務付ける要因となっています。さらに、消費者のニーズが多様化し、利便性、安全性、デザイン性、環境配慮など、包装に求められる要素が増える中で、高機能化・高付加価値化された包装の開発と、その性能を保証するための試験が求められています。

将来の展望として、包装試験はさらなる進化を遂げると予測されます。最も注目されるのは「スマートパッケージング」の普及です。センサー、インジケーター、RFIDなどを包装に組み込むことで、製品の状態や履歴をリアルタイムで可視化し、異常を検知できるようになります。これにより、輸送中の品質管理が飛躍的に向上し、問題発生時の迅速な対応が可能となります。また、サステナブル包装の進化に伴い、生分解性、リサイクル性、再生可能資源由来材料の試験・評価技術がより高度化し、環境負荷の低い包装の普及を後押しするでしょう。AIとビッグデータの活用は、試験データの自動解析、故障予測、最適な包装設計の提案など、包装開発の効率化と最適化に大きく貢献します。物理的な試験の回数を減らし、開発期間とコストを削減するために、仮想シミュレーション技術の高度化も進むと考えられます。将来的には、製品や流通経路に応じた最適な包装設計と試験が個別に行われるようになり、よりパーソナライズされた包装ソリューションが提供されるようになるでしょう。グローバルサプライチェーンに対応するため、標準化の国際連携もさらに強化され、世界中で通用する共通規格の策定が進むことが期待されます。これらの技術革新と市場の変化に対応しながら、包装試験は製品の安全性と品質を保証し、持続可能な社会の実現に貢献する重要な役割を担い続けるでしょう。