包装機械市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

包装機械市場レポートは、機械の種類(充填・分注、ラベリング・装飾・コーディングなど)、自動化レベル(手動など)、エンドユーザー産業(食品、飲料、医薬品など)、テクノロジープラットフォーム(一般包装(従来型)、ガス置換包装(MAP)など)、および地域で分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

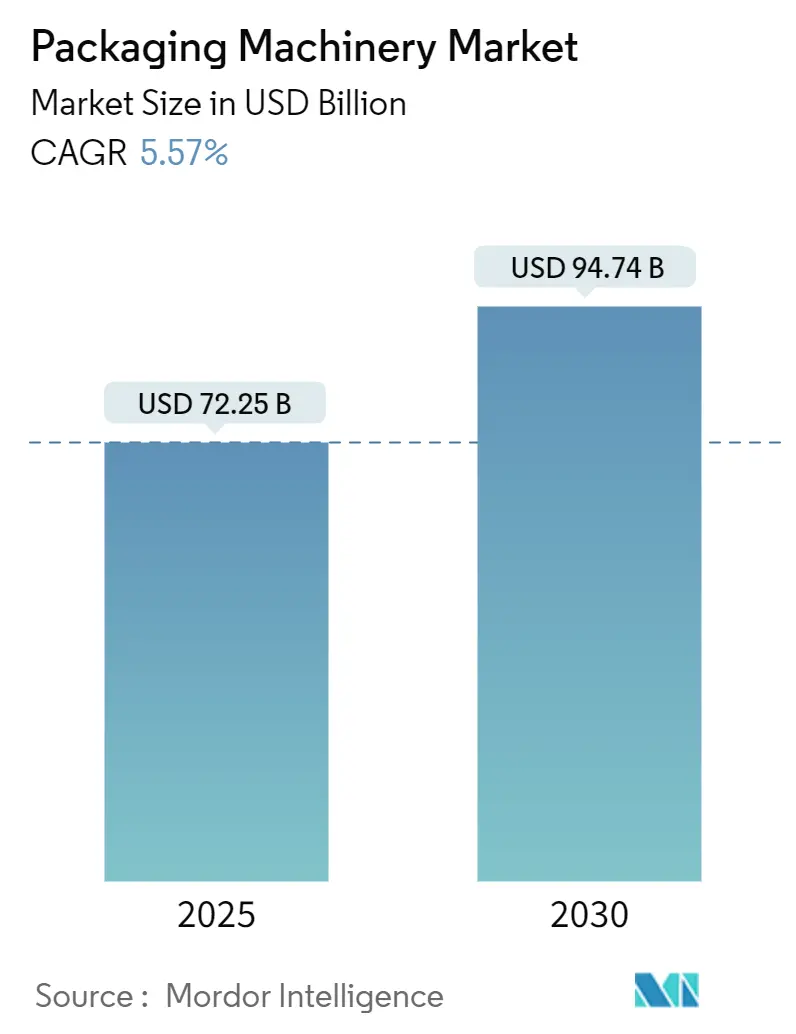

包装機械市場は、2025年には722.5億米ドルと評価され、2030年までに947.4億米ドルに達すると予測されており、予測期間中(2025年~2030年)に5.57%の年間平均成長率(CAGR)で拡大すると見込まれています。自動化ラインへの設備投資の急増、持続可能な包装形式への需要の高まり、医薬品におけるシリアル化規制の厳格化が、機器のアップグレードを加速させています。エンドユーザー産業は、労働力削減、生産量増加、リアルタイムの生産データ収集を可能にするインテリジェントシステムの導入を急いでいます。

地域別に見ると、アジア太平洋地域が大規模な製造業の拡大を背景に量的な成長を牽引しており、中東・アフリカ地域は政府が食品・飲料加工能力に資金を投入していることから、最も速いCAGRを記録すると予測されています。活発なM&A活動とモジュール設計の革新により、ソリューションポートフォリオが拡大し、購入者は新たな包装スタイルに合わせてラインを柔軟に調整できるようになっています。包装機械市場は、ステンレス鋼価格の変動による短期的なコスト圧力に直面していますが、ほとんどのOEMは、より軽量なフレームの設計や代替合金の採用によって、この逆風を相殺しています。

主要なレポートのポイント

* 機械タイプ別: 充填・計量機器は2024年に包装機械市場シェアの20.21%を占め、カートニング機械は2030年までに7.81%のCAGRで成長すると予測されています。

* 自動化レベル別: 全自動およびロボット統合システムは2024年に包装機械市場規模の55.64%を占め、8.12%のCAGRを記録すると見込まれています。

* 技術プラットフォーム別: インテリジェントでコネクテッドな包装ラインは8.98%のCAGRで進展していますが、従来型システムも45.43%の収益シェアを維持しています。

* 最終用途産業別: 食品・飲料が2024年に42.32%のシェアでリードし、医薬品は2030年までに6.72%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年に包装機械市場シェアの46.11%を占め、中東・アフリカ地域は6.35%のCAGRで成長すると見込まれています。

世界の包装機械市場のトレンドと洞察

推進要因

1. フレキシブル包装およびパウチ形式の拡大が高速充填ラインを牽引:

フレキシブル包装形式はスナックから飲料へと広がり、ブランドオーナーはより高速な水平・垂直フォームフィルシールプラットフォームの導入を余儀なくされています。MespackのUHS Performaのような新モデルは、稼働時間を延ばし、フィルム廃棄物を削減することで、単位コストを削減し、持続可能性目標の達成に貢献しています。サプライヤーは、連続動作を維持するためのフィルムスプライシングモジュールを組み込み、全体的な設備効率(OEE)を高めています。アジア太平洋地域では、消費財メーカーが軽量パックで地方市場に到達するためにパウチを好み、輸送費を削減しています。北米の飲料企業は、プレミアムジュースを差別化するためにスパウト付きパウチをテストしており、粘性製品を処理できる衛生的で高速な計量ヘッドの需要を刺激しています。

2. ヨーロッパにおける持続可能な紙ベース包装への急速な移行が新しいカートニング技術を必要とする:

2025年2月に施行されるヨーロッパの包装および包装廃棄物規制(PPWR)は、企業に対し、プラスチック製の二次包装をリサイクル可能な紙製構造に置き換えるよう促しています。この移行により、より薄い板紙をシール完全性を損なうことなく処理できるカートナーの改修が相次いでいます。DiageoのJohnnie Walker向け90%紙製ボトルは、炭素排出量を約47%削減する繊維ソリューションに対するブランドの強い関心を示しています。OEMは、ブランクハンドリングシステム、接着ステーション、ビジョンガイドによる品質チェックを改良し、モノマテリアルカートンが従来のプラスチック形式と同等のライン速度に達するようにしています。この紙への移行は、小売業者がサプライヤーに対して同様のエコスコアカードを採用しているため、北米にも波及しています。

3. Eコマースの「自社容器での出荷」採用が北米のエンドオブライン自動化を促進:

主要プラットフォームや州法によるオーダーメイド包装の義務化は、出荷業者に自動ケース組立、サイズ調整、オンデマンド印刷モジュールの採用を促しています。ケース成形機内の機械学習アルゴリズムは、損傷防止基準を満たす最小の箱を選択し、空隙充填を減らし、輸送コストを最大15%削減しています。オペレーターは、完全に密閉されたロボットセルを導入した後、再梱包ステーションでの労働力削減が80%に達したと報告しています。製品の多様性が高い冷凍食品、化粧品、小型電子機器で最も成長が顕著です。国境を越えた販売が増加するにつれて、ヨーロッパでの採用も加速しています。

4. 統合型包装ソリューションへのニーズの高まり:

メーカーは、充填、カートニング、パレタイジング、デジタル性能監視を統合プラットフォームで提供する単一ソースパートナーを求めています。統合ラインは、SKU数が増加する中で優先される切り替えを簡素化し、試運転時間を短縮します。サプライヤーは、OPC UAおよびPackMLプロトコルを組み込み、異なるモジュールを共通のMES層に接続し、予知保全とリアルタイムのOEEダッシュボードを可能にしています。化学品および家庭用洗剤ラインは、各シフトで複数のボトルおよびキャップ形式を処理するため、早期採用者となっています。長期的には、プラグアンドプレイアーキテクチャが新しい工場建設を支配するでしょう。

5. 医薬品のシリアル化義務化が世界のラベリングおよびコーディングのアップグレードを促進:

医薬品の偽造防止とトレーサビリティを確保するためのシリアル化規制は、世界中でラベリングおよびコーディングシステムのアップグレードを推進しています。これにより、各製品に固有の識別子を付与し、サプライチェーン全体で追跡可能にするための高度な機械が必要とされています。

抑制要因

1. ステンレス鋼価格の急騰が高衛生機械の設備投資コストを押し上げる:

ニッケル価格の変動により、ステンレス鋼の価格はトンあたり700~800米ドルの上限に近づき、洗浄充填機、無菌ブロック、医薬品ラインの利益率を圧迫しています。OEMは、剛性を犠牲にすることなく重量を抑えるために、ハイブリッド合金と戦略的な補強材を用いたフレームの再設計を行っています。一部の購入者は、金属市場が安定するまで改修を選択し、購入決定を遅らせています。ヨーロッパのサプライヤーは長期的な鋼材契約でコストをヘッジしていますが、その一部を顧客にサーチャージとして転嫁しています。このインフレ効果は、316L仕様を満たす必要がある乳製品および乳児用調製粉乳工場で最も深刻です。

2. 米国における医薬品機器のIQ/OQバリデーションサイクルの長期化が医薬品機器の受注を鈍化させる:

包装ラインがロボット、ビジョン、デジタルツインを統合するにつれて、設置および運用適格性(IQ/OQ)の複雑さが増しています。施設は完全なバリデーションに6~9ヶ月を要することが多く、OEMの収益認識を遅らせています。今後のFDA品質管理システム規制(QMSR)は、一部の要件をISO 13485と調和させる可能性がありますが、メーカーは依然として包括的な文書化、リスクファイル、ソフトウェアバリデーションを必要とします。この負担を軽減するために、サービス会社は現在、ターンキーIQ/OQサポートパッケージを提供していますが、これらのコストはプロジェクト予算に追加され、投資回収期間を延ばす可能性があります。

3. LATAMにおけるロボットプログラミングのスキルギャップが中小企業の自動化を妨げる:

ラテンアメリカ地域では、ロボットプログラミングの専門知識を持つ人材が不足しており、中小企業(SME)が自動化技術を導入する際の大きな障壁となっています。これにより、生産性の向上やコスト削減の機会が失われています。

4. アフリカにおける電力供給の信頼性問題がアフリカのボトル詰め業者の運用コストを上昇させる:

アフリカの一部地域における慢性的な停電は、ボトル詰め業者にとって運用コストを上昇させる要因となっています。これにより、生産の中断や追加の発電設備への投資が必要となり、市場の成長を抑制しています。

セグメント分析

1. 機械タイプ別: カートニングがイノベーションの波をリード

2024年には、充填・計量機器が包装機械市場シェアの20.21%を占め、食品、飲料、医薬品ラインにおけるその不可欠性を示しています。しかし、カートニングユニットは7.81%のCAGRで進展しており、ヨーロッパの紙形式への移行とEコマースの堅牢な二次包装需要の恩恵を受けています。GEAのSME向けコンパクト熱成形カートナーは、サプライヤーがプラグアンドプレイソリューションで小規模工場をターゲットにしていることを示しています。カートナーには現在、高い寸法変動性を持つ再生板紙を処理できるサーボ制御のブランクフィーダーが搭載されています。一方、トレーサビリティ規制が厳格化するにつれて、ラベリングおよびコーディングシステムに関連する包装機械市場規模は着実に拡大しています。

ブリスター、熱成形、真空機器のニッチ市場は、肉や調理済み食品の保存期間を延ばすバリア強化フィルムに焦点を当てています。プレミアムウォーターや機能性飲料の成長に牽引され、ボトル詰めラインの需要は堅調です。パレタイジングシステムは、手動のストレッチラップターンテーブルよりもエンドオブラインロボットセルを好む倉庫自動化プログラムから牽引力を得ています。包装・結束機のアップグレードは、フィルム使用量を最適化する可変形式技術に焦点を当て、持続可能性目標と一致しています。

2. 自動化レベル別: ロボット統合が加速

全自動およびロボット統合ラインは、2024年に包装機械市場規模の55.64%を占め、2030年までに8.12%のCAGRで複合的に成長すると予測されています。迅速な投資回収は、労働力削減、OEE向上、衛生改善から生まれます。医薬品バイアルの取り扱いはその利点を示しており、TM RoboticsのQPack-1は、手動設定での2,000バイアル/時に対し、7,200バイアル/時を処理し、汚染リスクを低減します。半自動ラインは、生産者が段階的にアップグレードを進める場合や、少量生産を管理する場合に依然として重要です。手動ステーションは、アフリカや東南アジアの一部地域の手工芸品や少量生産で存続しています。ロボットの採用は、ビジョンガイド付きピックヘッドが混合SKUの積層を可能にするケースパッキングやパレタイジングにも広がっています。

労働力不足に牽引され、包装機械市場では、コーディング知識なしで迅速なレシピ変更を可能にする使いやすいプログラミングスイートがブームとなっています。予知保全分析は、計画外のダウンタイムをさらに削減し、多くのオペレーターが完全なライン交換に踏み切る前に、レガシーマシンにセンサーキットを後付けするよう促しています。

3. 最終用途産業別: 医薬品が将来の成長を牽引

食品・飲料用途は、その大規模な導入基盤と継続的な製品サイクルにより、2024年に包装機械市場シェアの42.32%を占めました。医薬品セクターは、高齢化とワクチン生産の拡大により、6.72%のCAGRを記録すると予測されています。SyntegonのMLD Advanced充填機は、1分あたり400本のすぐに使えるシリンジを処理できる能力を持ち、現在期待される精度と速度を示しています。化粧品ブランドは、人員を削減しながら生産量を増やす自動マスカララインに投資しており、美的包装もはや産業効率化の対象外ではないことを示しています。工業用化学品は防爆および耐腐食性設計を必要とし、専門的だが安定した需要を生み出しています。

すべてのユーザー垂直市場において、持続可能性目標はパッケージの軽量化とリサイクル性を推進し、成形温度から接着剤の選択に至るまで、機械設計パラメータに影響を与えています。SKUの増加も迅速な切り替え能力を必要とし、柔軟なサーボプラットフォームの需要を強化しています。

4. 技術プラットフォーム別: コネクテッドシステムが運用を変革

従来型システムは2024年に依然として45.43%の収益を占めていましたが、QRおよびRFIDトラッキングを特徴とするインテリジェントラインは8.98%のCAGRで成長するでしょう。ブランドオーナーは、より豊かな消費者エンゲージメントと詳細なサプライチェーンの可視性を約束するGS1のグローバルQR移行を採用しています。機器サプライヤーは現在、スループットを低下させることなくインラインデータキャプチャのためにスキャナーとクラウドゲートウェイを組み込んでいます。包装機械業界では、小売業者が食品廃棄物と戦う中で、保存期間を延ばすガス置換包装(MAP)および真空システムへの投資も行われています。無菌ラインは、高利益の栄養補助飲料や滅菌医薬品液体に対応し、製品安全期間の延長により高い設備投資を正当化しています。

コネクテッド充填機における予知分析モジュールは、故障が発生する前にメンテナンスチームに警告し、ダウンタイムを最大20%削減します。Avery Dennisonの最新製品のようなPETリサイクル承認済みのRFID対応ラベルは、持続可能性とデジタル化を統合し、インテリジェント包装ラインのビジネスケースを強化しています。

地域分析

アジア太平洋地域は、中国の規模とインドの包装製品消費の増加に牽引され、2024年に包装機械市場シェアの46.11%を占めました。地域のサプライヤーは、ProPak China 2025で2,500を超える自動化展示を行い、AI駆動の検査とロジスティクス統合を披露しました。日本と韓国は高精度ロボット技術に貢献し、インドネシアは地域のスナックおよび麺ブランドにサービスを提供する新しい柔軟包装工場を誘致しています。アジア太平洋地域の包装機械市場規模は、スマート製造とインダストリー4.0の採用に対する政府のインセンティブによってさらに支えられています。

中東・アフリカ地域は、サウジアラビア、エジプト、南アフリカが飲料および乳製品加工を現地化するにつれて、2030年までに最も速い6.35%のCAGRを記録すると予測されています。Sidelとサウジアラビアの利害関係者との合意は、輸入依存度を減らすための国家支援の動きを示しています。それにもかかわらず、サハラ以南アフリカの一部地域における慢性的な停電は運用コストを上昇させ、生産者に太陽光発電アレイとエネルギー効率の高いモーターの設置を促しています。機器ベンダーは、輸入関税やサービス上の課題を乗り越えるために現地のインテグレーターと提携しています。

北米は、Eコマースのフルフィルメントセンターがエンドオブライン自動化に投資しているため、堅調な需要を維持しています。米国の出荷額は2023年に5.8%増加し、109億米ドルに達し、持続的な設備更新サイクルを反映しています。カナダの食品加工業者は、労働力不足を補うためにロボットケースパッカーを採用しており、メキシコは多国籍飲料企業が地域ハブを設立するための投資を誘致しています。ヨーロッパは持続可能性コンプライアンスに焦点を当てており、リサイクル対応カートナーやモノマテリアルパウチラインの採用が活発です。南米はブラジルとコロンビアで成長の兆しを見せていますが、ロボットプログラミングのスキル不足が小規模コンバーターの採用を遅らせています。

競争環境

市場は中程度の断片化を示しています。グローバルリーダーであるTetra Laval、Krones、Coesiaは、充填、ラベリング、エンドオブラインソリューションを単一のサービス傘下で組み合わせています。彼らの規模の利点には、グローバルな部品ネットワークとAI駆動の状態監視プラットフォームを育成するR&D予算が含まれます。買収は依然として中心的であり、Smurfit KappaはWestRockを127億米ドルで吸収し、紙包装機械の能力を拡大し、AmcorはBerry Globalを84億米ドルで確保して柔軟な材料システムを拡大しました。

ProMachは2024年にHMC Productsを含む4件の取引を完了し、パウチングのフットプリントを拡大した後、2025年にはワイン&スピリッツソリューションズグループを設立し、セクター固有の専門知識を統合しました。MULTIVACのItalianpackの過半数株式取得は、生鮮食品向けのトレイシーラーを追加しました。機器メーカーも技術提携を結んでおり、TM Roboticsはビジョン・スイートプロバイダーと提携し、クライアントが事前検証済みのセルを受け取れるようにしています。

競争は、単なる機械的速度よりも、持続可能性機能、エネルギー消費、デジタルエコシステム互換性へとますますシフトしています。中堅の地域専門企業は、現地の包装形式に合わせたカスタムツーリングと迅速なサービス対応を提供することで生き残っています。FDA QMSRまたはEU MDRへの検証済み準拠を実証するOEMは、規制産業で優位に立っています。

包装機械業界の主要企業

* Robert Bosch GmbH

* Coesia S.p.A.

* Krones Inc.

* Tetra Pak International S.A

* Graphic Packaging International, LLC

最近の業界動向

* 2025年5月: ProMachは、ワイン&スピリッツ業界向けに特化した加工、包装、システム統合ソリューションを提供する「Wine & Spirits Solutions Group」の設立を発表し、専門市場での提供を拡大しました。

* 2025年5月: Sidelはサウジアラビアと提携し、現地の食品・飲料包装生産能力を強化しました。これは、中東が国内製造インフラの開発にコミットしていることを反映しています。

* 2025年4月: Syntegonは、医薬品製造向けのMLD Advanced充填機を発表しました。これは、1分あたり最大400本のすぐに使えるシリンジに対応し、プロセス内制御機能を強化するように設計されています。

* 2025年2月: ProMachは、既存のオーナーであるLeonard Green & PartnersにBDT Capital Partnersが新たな投資家として加わったことを発表しました。

このレポートは、様々な製品や部品の包装を容易にし、製品の保護と安全性を確保する上で重要な役割を果たす包装機械市場に関する詳細な分析を提供しています。本調査は、市場の動向、成長予測、競争環境、機会について深く掘り下げており、機械タイプ、自動化レベル、最終用途産業、技術プラットフォーム、および地域別に市場をセグメント化しています。

市場概要と成長予測

世界の包装機械市場は、2025年には722.5億米ドルの規模に達すると評価されています。その後、年平均成長率(CAGR)5.57%で拡大し、2030年には947.4億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2024年に46.11%の市場シェアを占め、中国とインドがその成長を牽引しています。機械タイプ別では、持続可能な紙包装への移行とEコマース需要の増加により、カートニング機械が2030年までに7.81%のCAGRで最も速い成長を遂げると見込まれています。また、技術プラットフォームでは、リアルタイムの追跡可能性と消費者エンゲージメントを可能にするQR/RFID対応のインテリジェント/コネクテッド包装ラインが、8.98%のCAGRで最も急速に成長する分野となっています。

市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* フレキシブル包装とパウチ形式の拡大: これにより、高速充填ラインの需要が高まっています。

* 持続可能な紙ベース包装への移行: 特にヨーロッパでは、環境意識の高まりから紙ベースの包装への急速なシフトが見られ、新たなカートニング技術の導入が不可欠となっています。

* Eコマースの「Ship-in-Own-Container」採用: 北米を中心に、Eコマースにおける「自社容器での出荷」の採用が増加しており、これによりエンドオブラインの自動化が加速しています。

* 統合型包装ソリューションへのニーズ: 効率性と生産性向上のため、複数の機能を統合した包装ソリューションへの需要が高まっています。

* 医薬品のシリアル化義務化: EU-FMD(欧州偽造医薬品指令)やDSCSA(医薬品サプライチェーン安全保障法)などの規制により、医薬品のラベリングとコーディングのグローバルなアップグレードが推進されています。医療費の増加も、医薬品企業が高度な充填、ラベリング、コーディングラインを導入する要因となっています。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* ステンレス鋼価格の高騰: 高衛生基準が求められる機械の設備投資コストを押し上げています。

* 医薬品機器のバリデーションサイクル長期化: 米国における医薬品機器のIQ/OQ(据付時適格性確認/稼働時適格性確認)バリデーションサイクルの長期化が、機器の発注を遅らせています。

* ロボットプログラミングのスキルギャップ: ラテンアメリカの中小企業では、ロボットプログラミングのスキル不足が自動化の導入を阻害しています。

* 電力供給の信頼性問題: アフリカのボトリング業者では、電力供給の不安定さが運用コストを上昇させる要因となっています。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 機械タイプ別: 充填・計量、ラベリング・装飾・コーディング、ケースハンドリング、ボトリングライン、カートニング、パレタイジング・デパレタイジング、ラッピング・バンドリング、ブリスター/熱成形/スキン/真空包装、その他の機械タイプ。

* 自動化レベル別: 手動、半自動、全自動/ロボット統合。

* 最終用途産業別: 食品、飲料、医薬品、化粧品・パーソナルケア、工業用化学品、その他の最終用途産業。

* 技術プラットフォーム別: 一般包装(従来型)、ガス置換包装(MAP)、真空包装、無菌包装ライン、インテリジェント/コネクテッド(QR/RFID対応)包装ライン。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国および地域。

競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Tetra Laval Group、Krones AG、Coesia S.p.A.、Syntegon Technology GmbH、IMA Group S.p.A.、Barry-Wehmiller Companies Inc.、MULTIVAC Group、Ishida Co. Ltd.、SACMI Imola SC、Graphic Packaging International LLC、Marchesini Group S.p.A.、Aetna Group (ROBOPAC)、ABB Ltd.、Fanuc Corp.、ProMach Inc.、Bradman Lake Ltd.、Signode Industrial Group、KHS GmbH、Mitsubishi Electric Corp.、FUJI MACHINERY CO.,LTD.、Sidel Group、Optima Packaging Group、PacTech Holdings、Echo Machinery、Herma GmbHなどが挙げられ、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、製品とサービス、最近の動向がプロファイルされています。

市場機会と将来展望

レポートでは、未開拓の市場領域や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

このレポートは、包装機械市場の包括的な理解を提供し、市場参加者が戦略的な意思決定を行う上で貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 フレキシブル包装およびパウチ形式の拡大が高速充填ラインを推進

- 4.2.2 ヨーロッパにおける持続可能な紙ベースの包装への急速な移行が新しいカートニング技術を必要とする

- 4.2.3 北米におけるEコマースの「自社コンテナでの出荷」採用がライン末端の自動化を促進

- 4.2.4 統合された包装ソリューションへのニーズの高まり

- 4.2.5 医薬品シリアル化義務(EU-FMD、DSCSA)がグローバルなラベリングおよびコーディングのアップグレードを促進

-

4.3 市場の阻害要因

- 4.3.1 ステンレス鋼価格の高騰が高衛生機械の設備投資コストを押し上げる

- 4.3.2 米国における医薬品機器のIQ/OQバリデーションサイクルの長期化が発注を遅らせる

- 4.3.3 LATAMにおけるロボットプログラミングのスキルギャップが中小企業の自動化を妨げる

- 4.3.4 アフリカの瓶詰め業者にとって電力信頼性の問題が運用コストを上昇させる

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 機械タイプ別

- 5.1.1 充填および計量

- 5.1.2 ラベリング、装飾、およびコーディング

- 5.1.3 ケースハンドリング

- 5.1.4 ボトリングライン

- 5.1.5 カートニング

- 5.1.6 パレタイジングおよびデパレタイジング

- 5.1.7 包装および結束

- 5.1.8 ブリスター / 熱成形 / スキン / 真空包装

- 5.1.9 その他の機械タイプ

-

5.2 自動化レベル別

- 5.2.1 手動

- 5.2.2 半自動

- 5.2.3 全自動 / ロボット統合型

-

5.3 エンドユーザー産業別

- 5.3.1 食品

- 5.3.2 飲料

- 5.3.3 医薬品

- 5.3.4 化粧品およびパーソナルケア

- 5.3.5 工業用化学品

- 5.3.6 その他のエンドユース産業

-

5.4 テクノロジープラットフォーム別

- 5.4.1 一般包装(従来型)

- 5.4.2 ガス置換包装(MAP)

- 5.4.3 真空包装

- 5.4.4 無菌包装ライン

- 5.4.5 インテリジェント / コネクテッド(QR / RFID対応)包装ライン

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 テトララバルグループ (サイデル、テトラパック)

- 6.4.2 クローネスAG

- 6.4.3 コエシアS.p.A.

- 6.4.4 シンテゴン・テクノロジーGmbH

- 6.4.5 IMAグループS.p.A.

- 6.4.6 バリー・ウェーミューラー・カンパニーズInc.

- 6.4.7 マルチバックグループ

- 6.4.8 株式会社イシダ

- 6.4.9 SACMIイモラSC

- 6.4.10 グラフィック・パッケージング・インターナショナルLLC

- 6.4.11 マルケジーニグループS.p.A.

- 6.4.12 エトナグループ (ロボパック)

- 6.4.13 ABB Ltd. (ロボティクス・パッケージング)

- 6.4.14 ファナック株式会社

- 6.4.15 プロマックInc.

- 6.4.16 ブラッドマン・レイクLtd.

- 6.4.17 シグノード・インダストリアル・グループ

- 6.4.18 KHS GmbH

- 6.4.19 三菱電機株式会社 (パレタイザー)

- 6.4.20 富士機械工業株式会社

- 6.4.21 サイデルグループ

- 6.4.22 オプティマ・パッケージング・グループ

- 6.4.23 パックテック・ホールディングス

- 6.4.24 エコー・マシナリー

- 6.4.25 ハーマGmbH (ラベリング)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

包装機械とは、製品を保護し、品質を保持し、輸送・保管を容易にし、さらに製品情報を提供する目的で、様々な容器や包材に内容物を充填、封入、包装する一連の機械の総称でございます。手作業に比べて圧倒的な効率化、品質の均一化、衛生管理の向上を実現し、現代の製造業において不可欠な存在となっております。食品、医薬品、化粧品、日用品、化学製品など、あらゆる産業分野でその重要性は高まる一方であり、製品の生産性、安全性、そして市場競争力を左右する重要な要素でございます。

包装機械の種類は多岐にわたり、機能や対象製品、包装形態によって分類されます。内容物を容器に詰める「充填機」は、液体、粉体、顆粒、固形物など、内容物の性状に応じた多様なタイプが存在します。製品を直接包む「一次包装機」としては、ピロー包装機、シュリンク包装機、ブリスター包装機、製袋充填機などがあり、製品の保護や鮮度保持に貢献します。一次包装された製品を複数まとめて包装する「二次包装機」には、カートナーやケーサー、ラッパーなどがあり、流通や陳列の効率化を図ります。輸送や保管のための「三次包装機」には、パレタイザーやストレッチラッパーなどがございます。その他、封緘機、ラベラー、印字機、金属検出機やX線検査機といった検査機も、包装ラインにおいて重要な役割を担っています。これらの機械は、製品の品質保持、生産効率の向上、そして最終的には企業の競争力強化に大きく貢献しています。近年では、IoTやAI技術の導入により、包装機械のスマート化が進み、より高度な自動化、データ分析、予知保全が可能になっています。これにより、生産現場のさらなる最適化と、人手不足の解消にも寄与すると期待されています。環境負荷低減への意識の高まりから、省エネルギー型機械や、リサイクル可能な素材に対応した包装機械の開発も活発に行われており、持続可能な社会の実現に向けた技術革新が進んでいます。