パッケージング市場規模・シェア分析:成長動向と予測 (2026年~2031年)

包装市場レポートは、包装タイプ(プラスチック包装、紙包装、ガラス容器、金属缶および容器)、包装形態(硬質、軟質)、最終用途産業(食品、飲料、医薬品およびヘルスケア、パーソナルケアおよび化粧品、産業、Eコマース)、および地域(北米、南米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

包装市場の概要、規模、成長トレンド、および2031年までの予測に関する詳細な要約を以下に示します。

—

包装市場の概要と2031年までの予測

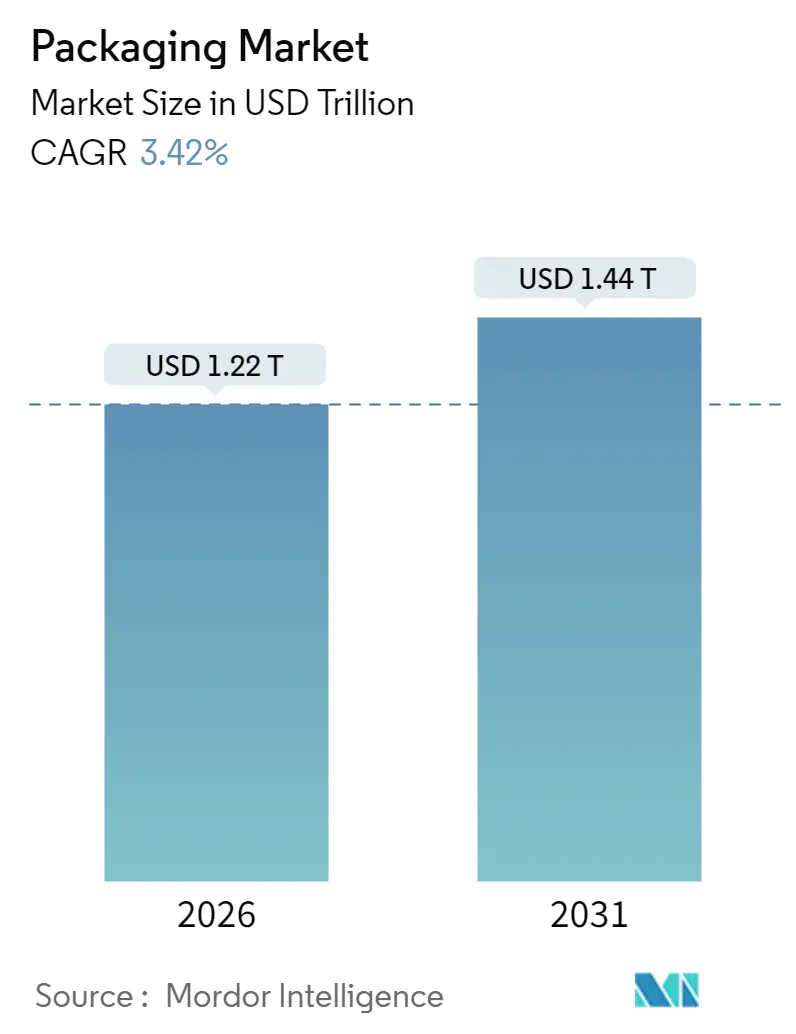

本レポートは、包装市場の現状と将来の展望について詳細に分析しています。調査期間は2020年から2031年までで、市場規模は2026年に1兆2203.6億米ドル、2031年には1兆4439億米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は3.42%と見込まれています。市場の集中度は低く、アジア太平洋地域が最も急速に成長し、最大の市場となっています。

市場の全体的な動向

世界の包装市場は着実に拡大しており、循環経済の義務化に伴う規制コストや、純粋なコストパフォーマンスよりも持続可能性を重視する消費者の期待の変化を吸収しながら成熟しています。食品、飲料、医薬品、Eコマースといったチャネルにおいて、包装が持つ不可欠な保護機能、ブランド構築機能、コンプライアンス機能が需要の回復力を生み出しています。

アジア太平洋地域では大規模な製造により資本集約度が低く抑えられている一方、先進地域では高度なリサイクル技術、モノマテリアルフィルム、リアルタイムに近いSKU(最小在庫管理単位)投入を可能にするデジタル印刷への投資が進んでいます。Eコマースの小包量増加、単一使用プラスチックの規制禁止、企業の持続可能性目標が、軽量素材、バイオベース原料、オンデマンドカスタマイズプラットフォームへの資本流入を後押ししています。ブランドは差別化を図るため、トレーサビリティ、消費者エンゲージメント、進化する拡大生産者責任(EPR)制度への準拠を支援するデジタル識別子の組み込みを強化しています。

主要な市場データ(2025年時点)

* 包装タイプ別: プラスチック包装が市場シェアの41.55%を占め、その多用途性、密封速度、コスト効率の高さが強みです。一方、紙包装は2031年までに4.47%のCAGRで最も急速に成長する包装タイプと予測されています。

* 包装形式別: 軟質包装が収益シェアの53.78%を占め、2031年までに4.16%のCAGRで成長すると見込まれています。硬質包装は軟質包装に成長率で劣ります。

* 最終用途産業別: 食品が市場規模の28.10%を占めていますが、Eコマースが2026年から2031年の間に4.86%のCAGRで最も高い成長を牽引すると予測されています。

* 地域別: アジア太平洋地域が市場シェアの39.72%を占め、最大の市場です。中東・アフリカ地域は2031年までに3.89%のCAGRで最も急速な地域成長を遂げると予測されています。

世界の包装市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 持続可能性関連の購買コミットメント: 企業は最低限のリサイクル含有量とリサイクル可能性を義務付けており、分子リサイクルプラントやバイオベース樹脂への投資を加速させています。プレミアムブランドは持続可能性を収益化し、調達チームはサプライヤー評価に炭素排出量とリサイクル可能性の指標を組み込んでいます。これは、リサイクルが困難な形式にペナルティを課すEPR料金と一致しています。

2. Eコマースの小包量爆発: 都市部のフルフィルメントセンターは、従来の店舗配送よりも多くの取り扱い工程を経る数十億個の単一品目注文を処理しており、損傷防止のニーズが高まっています。Amazonのような企業は、プラスチック製エアクッションを紙製緩衝材に置き換え、製品の完全性を維持しつつリサイクル性を向上させています。自動化された適切なサイズ調整機械が材料使用量を削減し、軽量な軟質メーラーやデジタル印刷による小ロットグラフィックの需要を高めています。

3. ブランドオーナーのモノマテリアルフィルムへの移行: 従来のバリア性能は、標準的な選別装置では分離できない積層構造を必要としていました。モノマテリアル構造への移行は、回収と再処理を容易にし、リサイクル対応のプライベートブランド包装へのコミットメントと一致します。高バリアPEおよびPPフィルムは、酸素および水分バリアを維持しつつ、既存のストリームで選別可能なEVOHタイ層やプラズマ蒸着コーティングを組み込んでいます。

4. 単一使用プラスチックの規制禁止: EUの包装および包装廃棄物規制(PPWR 2025/40)は、特定のプラスチック含有量を超える非リサイクル可能な形式を禁止しており、ブランドは紙、堆肥化可能な繊維、またはリサイクル可能なPPソリューションへの切り替えを余儀なくされています。これにより、代替素材のR&D支出が集中し、2026年から2027年にかけて新製品が投入される見込みです。

5. オンサイトデジタル印刷によるSKU多様化: デジタル印刷は、ブランドが多様なSKUを迅速に市場投入することを可能にし、特にプロモーションサイクルが短縮される中で重要な競争優位性を提供します。

6. スマート・コネクテッドパッケージングの採用: IoT、QRコード、NFC対応ソリューションなどのスマートパッケージングの採用は、トレーサビリティ、消費者エンゲージメント、サプライチェーンの効率化を促進します。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 原油価格の変動による樹脂コストへの影響: ポリエチレン、ポリプロピレン、PETなどの樹脂価格はブレント原油価格と強く相関しており、包装メーカーの利益率に予測不可能な変動をもたらします。この変動は、資本を地域的な樹脂サプライヤーに向けさせ、サプライチェーンを短縮する傾向があります。

2. 先進国におけるプラスチックに対する反発の高まり: 消費者調査によると、米国とヨーロッパの買い物客の半数以上が、代替品がある場合にプラスチック包装製品を積極的に避けています。メディアによる海洋ごみ問題の報道はブランドの評判リスクを高め、小売業者は「過剰包装」と見なされる製品の取り扱いを中止する傾向にあります。

3. アルミ缶シートの供給逼迫: 飲料業界ではアルミ缶シートの供給が逼迫しており、クラフトビールメーカーが繊維ボトルを試したり、テザーキャップ対応の充填ラインを導入したりする動きが見られます。

4. 容器ガラス炉のエネルギーインフレ: 特にヨーロッパでは、容器ガラス製造におけるエネルギーコストの上昇が、ガラス包装の価格に影響を与え、軽量化を促しています。

セグメント分析

* 包装タイプ別:

* プラスチック包装: 2025年には市場シェアの41.55%を占め、その多用途性、密封速度、コスト効率の高さが強みです。硬質プラスチックは、機械的リサイクルに対応したモノマテリアルPETジャーやHDPEボトルなどの革新により、ソース、乳製品、家庭用品分野でシェアを維持しています。軟質プラスチックフィルムは、軽量性と改ざん防止シールによりEコマースの追い風を受けています。

* 紙包装: 2031年までに4.47%のCAGRで最も急速に成長すると予測されており、規制やブランドの憲章が石油ベースの基材よりも再生可能な繊維を優先する傾向にあるため、市場規模が拡大しています。バリアコーティングの進化により、冷凍から電子レンジまで対応可能になっています。

* 金属缶: 航空宇宙および自動車産業の需要と競合し、サプライチェーンの制約に直面しており、コスト圧力がかかっています。

* ガラス: プレミアム飲料でニッチな役割を維持していますが、エネルギー価格の変動による影響を受け、軽量化が奨励されています。

* 繊維: 高性能ライナーボードの生産が増加しており、漂白されたポリエチレンコーティングカートンの代替品として、市場に新たな価値を生み出しています。

* 包装形式別:

* 軟質包装: 2025年には市場の53.78%を占め、硬質包装よりも最大70%少ない材料で同等の保護を提供することで効率性を高めています。Eコマースの成長に伴い、メーラー、パウチ、サシェの需要が高まっています。

* 硬質包装: 積み重ねやすさ、正確な分注、改ざん防止が必要な分野では不可欠です。PETボトルはEU指令に準拠したテザーキャップへと進化し、段ボール箱は輸送包装で引き続き優位を占めています。

* ハイブリッド形式: 紙ベースのチューブに薄いポリマーライニングを施した製品など、硬質性と柔軟性を兼ね備え、プレミアムパーソナルケアキットなどの分野で利益率を高めています。

* 最終用途産業別:

* 食品: 2025年には市場規模の28.10%を占め、安全で保存性の高い製品に対する安定した需要を反映しています。多層バリアフィルム、無菌カートン、熱成形トレイがこの量を支え、リサイクル可能なモノマテリアルソリューションが普及しています。

* 飲料: アルミシートの不足に直面しており、クラフトビールメーカーは繊維ボトルやテザーキャップ対応の充填ラインを試しています。

* Eコマース: 現在は小さいながらも4.86%のCAGRで最も急速に成長しており、デザインの優先順位を棚での視認性から寸法最適化へと転換させています。緩衝材付きメーラーやオンデマンド膨張システムが普及しています。

* パーソナルケア: デジタル印刷されたティッシュやブランドテープで「開封体験」を演出し、顧客ロイヤルティを強化しています。

* 医薬品: DSCSA(医薬品サプライチェーンセキュリティ法)のトレーサビリティ期限に対応するため、スマートラベルの採用を加速させ、販売可能な各ユニットを認証するシリアル化された2Dコードを組み込んでいます。

産業用包装: 循環型ロジスティクスに対応するため、リターナブルドラムや折りたたみ式IBC(中間バルクコンテナ)を導入しています。

地域分析

* アジア太平洋: 39.72%のシェアは、比類のない製造密度と、包装された食品、飲料、パーソナルケア製品の消費を拡大させる所得増加を反映しています。中国は軟質フィルム押出能力を支配し、インドのブリスターパック生産は医薬品需要とアフリカへの輸出を支えています。日本や韓国のような成熟市場は、高精度加工、抗菌コーティング、デジタル装飾を通じて付加価値を高めています。

* ヨーロッパ: エコデザインにおいてリーダーシップを維持しており、PPWR主導の義務化が、資源削減とリサイクル可能なソリューションを奨励しています。ドイツのクローズドループPETシステムは98%近い回収率を達成し、他の加盟国の青写真となっています。フランスとイタリアは、使用済み樹脂の使用に料金割引を与える生産者責任制度を拡大しています。

* 北米: 成熟した消費が安定した代替需要を牽引していますが、オムニチャネルフルフィルメントに成長の機会が見られます。米国の包装メーカーは、Amazonの「Frustration-Free」ガイドラインに準拠するため、段ボール工場をロボットで自動化しています。

* 中東・アフリカ: サウジアラビアやUAEが経済を多様化するにつれて成長が加速しており、新しいメガシティは洗練された一次および二次包装を必要とする現代的な小売形式を誘致しています。南アフリカの回収インフラのアップグレードは、rPET(再生PET)の利用可能性を高め、地域のボトルループを供給し、拡大する世界の包装市場に循環型慣行を組み込んでいます。

競争環境

世界の包装市場は中程度の集中度を示しており、規模、材料の幅広さ、規制に関する専門知識が主要サプライヤーを差別化しています。Amcor、International Paper、Crown Holdingsなどの大手企業は、地理的に分散した工場と統合された原材料アクセスを活用し、多国籍ブランドオーナーに複数年契約でサービスを提供しています。AmcorとBerry Globalの合併は、リサイクル含有量プラットフォームと薄肉化技術を重視する超大規模な企業を生み出しました。

戦略的な動きは、持続可能性の資格と付加価値サービスに集中しています。SonocoによるEviosysの買収は、金属包装の規模を拡大し、レディミールに使用される高度なピールオフエンドへのアクセスを可能にしました。Sealed Airは食品および保護部門を中心に再編し、紙ベースの緩衝材やスマートラベルの開発に資源を投入しています。プライベートエクイティ投資家は、成形繊維、詰め替えシステム、偽造防止ラベルなどの専門包装メーカーに資金を提供し、イノベーションサイクルが遅い既存企業に競争圧力をかけています。

技術的差別化も加速しています。企業は、包装ラインのダウンタイムを予測し、パレット構成を自動化し、消費者エンゲージメントのためのGS1 Digital Link 2Dコードを組み込むデータプラットフォームを統合しています。包装メーカーは、PPWRのリサイクル可能性基準に追いつくために、バリアコーティングの特許を相互にライセンス供与しています。ブランドオーナーのデザインセンター近くにある迅速なプロトタイピングハブは、コンセプトから発売までの時間を短縮し、プロモーションサイクルが圧縮される中で重要な利点となっています。全体として、競争はコスト、コンプライアンス、創造性のバランスを取りながら、進化する世界の包装市場で代替材料を規模化できるかどうかにかかっています。

最近の業界動向

* 2025年8月: XamplaはHuhtamakiと提携し、植物ベースのMorroコーティング技術を特徴とする温かい食品用箱をBunzl UK & Irelandに供給しました。

* 2025年7月: PulpexはEvolve Organic Beautyに繊維ベースの詰め替え可能なシャワーボトルを提供しました。

* 2025年6月: APC Packagingは、持続可能な化粧品用途向けにエアレス詰め替えシステムを発売しました。

* 2025年5月: Albéa TubesはLaboratoires SVRに、95%ポリエチレン製の、リサイクル可能なメイク落としバーム包装を提供しました。

—* 2025年4月: Mondiは、リサイクル可能な紙ベースの包装ソリューションを開発するために、大手食品会社と提携しました。

これらの動向は、持続可能性と循環型経済への移行が包装業界全体で加速していることを示しています。消費者の意識の高まりと規制の強化が、企業に革新的なソリューションの採用を促しており、特に植物由来の素材、詰め替え可能なシステム、およびリサイクル可能なデザインへの注目が高まっています。今後も、材料科学の進歩とサプライチェーン全体の協力が、持続可能な包装の普及をさらに推進する鍵となるでしょう。

本レポートは、世界の包装市場に関する詳細な分析を提供しています。輸送および保管中の製品保護、市場性維持、識別、説明、プロモーションを目的とした包装の役割を定義し、その市場動向、成長予測、競争環境、および将来の展望を包括的に調査しています。

調査は特定の前提と市場定義に基づき、広範な範囲をカバーしており、市場の現状と将来を正確に把握するための詳細な調査方法論が用いられています。

本レポートの主要な調査結果によると、世界の包装市場規模は2026年に1.22兆米ドルに達すると予測されています。2026年から2031年にかけて、市場価値は年平均成長率(CAGR)3.42%で成長すると見込まれています。最も急速に拡大している包装フォーマットはフレキシブル包装であり、材料効率の向上とEコマースの普及により、CAGR 4.16%で成長しています。エンドユース部門では、Eコマース包装が小包量の急増を背景にCAGR 4.86%で最も強い成長勢いを示しています。地域別では、中東およびアフリカ地域がCAGR 3.89%で最も高い成長率を記録すると予測されています。主要企業は、持続可能性の義務に対応するため、合併、リサイクル材の利用拡大、モノマテリアル革新などを通じて、厳格な規制およびブランドオーナーの目標達成に取り組んでいます。

市場の状況では、主要な市場推進要因と阻害要因が特定されています。市場推進要因としては、持続可能性に連動した購買コミットメント、Eコマースの小包量爆発的増加、ブランドオーナーによるモノマテリアルフィルムへの移行、使い捨てプラスチックに対する規制上の禁止、オンサイトデジタル印刷によるSKU(最小在庫管理単位)の多様化、スマート・コネクテッドパッケージング(IoT、QR、NFC対応ソリューション)の採用が挙げられます。一方、市場阻害要因には、原油価格の変動による樹脂コストへの影響、先進国における反プラスチック感情の高まり、アルミニウム缶シートの供給逼迫、容器ガラス炉のエネルギー価格高騰があります。その他、業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、およびマクロ経済要因が市場に与える影響についても詳細に分析されています。

市場は、包装タイプ、包装フォーマット、エンドユース産業、および地域別に詳細にセグメント化され、価値ベースでの市場規模と成長予測が提供されています。包装タイプ別では、プラスチック包装(硬質・軟質)、紙包装、容器ガラス、金属缶・容器に分類され、それぞれ材料タイプ、製品タイプ、エンドユース産業別に細分化されています。例えば、プラスチック包装はPP、PET、PEなどの材料、ボトル・ジャー、パウチ・バッグなどの製品、食品、飲料、医薬品などの産業で分析されます。紙包装は折り畳みカートン、段ボール箱、液体用紙容器など、容器ガラスは色別、金属缶・容器はスチール、アルミニウムなどの材料で詳細に評価されます。包装フォーマット別では硬質と軟質、エンドユース産業別では食品、飲料、医薬品・ヘルスケア、パーソナルケア・化粧品、産業用、Eコマースなどが主要セグメントです。地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカの各市場が詳細に分析されています。

競争環境については、市場の集中度、主要企業の戦略的動向、市場シェア分析が提供されています。Amcor plc、International Paper Company、Ball Corporation、Crown Holdings Inc.、Mondi plc、Oji Holdings Corporation、Huhtamaki Oyj、Tetra Pak International S.A.など、多数の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向が詳述されています。

最後に、本レポートでは、市場における未開拓の領域(ホワイトスペース)と満たされていないニーズの評価を通じて、将来の市場機会と展望が提示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 サステナビリティ関連の購入コミットメント

- 4.2.2 Eコマース小包量の爆発的増加

- 4.2.3 ブランドオーナーによる単一素材フィルムへの移行

- 4.2.4 使い捨てプラスチックに対する規制上の禁止

- 4.2.5 オンサイトデジタル印刷によるSKUの多様化

- 4.2.6 スマートコネクテッドパッケージング(IoT、QR、NFC対応ソリューション)の採用

- 4.3 市場の阻害要因

- 4.3.1 原油価格の変動が樹脂コストに影響

- 4.3.2 先進国における反プラスチック感情の高まり

- 4.3.3 アルミ缶シートの供給逼迫

- 4.3.4 容器ガラス炉のエネルギー価格高騰

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額)

- 5.1 包装タイプ別

- 5.1.1 プラスチック包装

- 5.1.1.1 タイプ別

- 5.1.1.1.1 硬質プラスチック包装

- 5.1.1.1.1.1 材料タイプ別

- 5.1.1.1.1.1.1 ポリプロピレン (PP)

- 5.1.1.1.1.1.2 ポリエチレンテレフタレート (PET)

- 5.1.1.1.1.1.3 ポリ塩化ビニル (PVC)

- 5.1.1.1.1.1.4 ポリスチレン (PS) および発泡ポリスチレン (EPS)

- 5.1.1.1.1.1.5 その他の材料タイプ

- 5.1.1.1.1.1.6

- 5.1.1.1.1.2 製品タイプ別

- 5.1.1.1.1.2.1 ボトルとジャー

- 5.1.1.1.1.2.2 キャップとクロージャー

- 5.1.1.1.1.2.3 トレイと容器

- 5.1.1.1.1.2.4 その他の製品タイプ

- 5.1.1.1.1.3 最終用途産業別

- 5.1.1.1.1.3.1 食品

- 5.1.1.1.1.3.2 飲料

- 5.1.1.1.1.3.3 医薬品

- 5.1.1.1.1.3.4 化粧品およびパーソナルケア

- 5.1.1.1.1.3.5 工業

- 5.1.1.1.1.3.6 その他の最終用途産業

- 5.1.1.1.2 軟質プラスチック包装

- 5.1.1.1.2.1 材料タイプ別

- 5.1.1.1.2.1.1 ポリエチレン (PE)

- 5.1.1.1.2.1.2 二軸延伸ポリプロピレン (BOPP)

- 5.1.1.1.2.1.3 キャストポリプロピレン (CPP)

- 5.1.1.1.2.1.4 その他の材料タイプ

- 5.1.1.1.2.2 製品タイプ別

- 5.1.1.1.2.2.1 パウチとバッグ

- 5.1.1.1.2.2.2 フィルムとラップ

- 5.1.1.1.2.2.3 その他の製品タイプ

- 5.1.1.1.2.3 最終用途産業別

- 5.1.1.1.2.3.1 食品

- 5.1.1.1.2.3.2 飲料

- 5.1.1.1.2.3.3 医薬品

- 5.1.1.1.2.3.4 化粧品およびパーソナルケア

- 5.1.1.1.2.3.5 工業

- 5.1.1.1.2.3.6 その他の最終用途産業

- 5.1.1.2 製品タイプ別

- 5.1.1.2.1 ボトルとジャー

- 5.1.1.2.2 パウチとバッグ

- 5.1.1.2.3 バルクグレード製品

- 5.1.1.2.4 その他の製品タイプ

- 5.1.1.3 最終用途産業別

- 5.1.1.3.1 食品

- 5.1.1.3.2 飲料

- 5.1.1.3.3 化粧品およびパーソナルケア

- 5.1.1.3.4 医薬品

- 5.1.1.3.5 工業

- 5.1.1.3.6 その他の最終用途産業

- 5.1.2 紙包装

- 5.1.2.1 製品タイプ別

- 5.1.2.1.1 折りたたみカートン

- 5.1.2.1.2 段ボール箱

- 5.1.2.1.3 液体紙容器

- 5.1.2.1.4 その他の製品タイプ

- 5.1.2.2 最終用途産業別

- 5.1.2.2.1 食品

- 5.1.2.2.2 飲料

- 5.1.2.2.3 Eコマース

- 5.1.2.2.4 その他の最終用途産業

- 5.1.3 容器ガラス

- 5.1.3.1 色別

- 5.1.3.1.1 緑

- 5.1.3.1.2 アンバー

- 5.1.3.1.3 フリント

- 5.1.3.1.4 その他の色

- 5.1.3.2 最終用途産業別

- 5.1.3.2.1 食品

- 5.1.3.2.2 飲料

- 5.1.3.2.2.1 アルコール飲料

- 5.1.3.2.2.2 非アルコール飲料

- 5.1.3.2.3 パーソナルケアおよび化粧品

- 5.1.3.2.4 医薬品(バイアルおよびアンプルを除く)

- 5.1.3.2.5 香水

- 5.1.4 金属缶および容器

- 5.1.4.1 材料タイプ別

- 5.1.4.1.1 スチール

- 5.1.4.1.2 アルミニウム

- 5.1.4.2 製品タイプ別

- 5.1.4.2.1 缶

- 5.1.4.2.2 ドラム缶と樽

- 5.1.4.2.3 キャップとクロージャー

- 5.1.4.2.4 その他の製品タイプ

- 5.1.4.3 最終用途産業別

- 5.1.4.3.1 食品

- 5.1.4.3.2 飲料

- 5.1.4.3.3 化学品および石油

- 5.1.4.3.4 工業

- 5.1.4.3.5 塗料およびコーティング

- 5.1.4.3.6 その他の最終用途産業

- 5.2 包装形態別

- 5.2.1 硬質

- 5.2.2 軟質

- 5.3 最終用途産業別

- 5.3.1 食品

- 5.3.2 飲料

- 5.3.3 医薬品およびヘルスケア

- 5.3.4 パーソナルケアおよび化粧品

- 5.3.5 工業

- 5.3.6 Eコマース

- 5.3.7 その他の最終用途産業

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 メキシコ

- 5.4.2.4 南米のその他の地域

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 フランス

- 5.4.3.3 イギリス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ポーランド

- 5.4.3.7 ヨーロッパのその他の地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 タイ

- 5.4.4.5 オーストラリア

- 5.4.4.6 韓国

- 5.4.4.7 アジア太平洋のその他の地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 中東のその他の地域

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 エジプト

- 5.4.5.2.4 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アムコア plc

- 6.4.2 インターナショナル・ペーパー・カンパニー

- 6.4.3 スマーフィット・ウェストロック

- 6.4.4 ボール・コーポレーション

- 6.4.5 クラウン・ホールディングス Inc.

- 6.4.6 モンディ plc

- 6.4.7 王子ホールディングス株式会社

- 6.4.8 UFlex リミテッド

- 6.4.9 フータマキ Oyj

- 6.4.10 シールドエア・コーポレーション

- 6.4.11 グライフ Inc.

- 6.4.12 ソノコ・プロダクツ・カンパニー

- 6.4.13 アプタールグループ Inc.

- 6.4.14 アルプラ・グループ GmbH

- 6.4.15 O-I グラス Inc.

- 6.4.16 ベラリア SE

- 6.4.17 ビドララ S.A.

- 6.4.18 ゲレスハイマー AG

- 6.4.19 ビトロ S.A.B. de C.V.

- 6.4.20 アーダグループ S.A.

- 6.4.21 CANPACK S.A.

- 6.4.22 シルガン・ホールディングス Inc.

- 6.4.23 AGI グラスパック

- 6.4.24 パックマン・パッケージング Pvt. Ltd.

- 6.4.25 テトラパック・インターナショナル S.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

パッケージングとは、製品を保護し、その品質を保持しながら、輸送、保管、販売、そして最終的な消費に至るまでの一連のプロセスを円滑に進めるための容器や包装材、およびそれらを用いる行為全般を指します。単に物理的な保護に留まらず、製品の価値を高め、消費者に情報を伝え、ブランドイメージを構築するといった多岐にわたる重要な役割を担っております。現代社会において、パッケージングは製品と消費者を繋ぐ最初の接点であり、その機能性とデザインは製品の成功を大きく左右する要素となっております。

パッケージングの種類は、使用される素材、形態、用途、そして付与される機能によって非常に多岐にわたります。素材別では、紙(段ボール、紙器)、プラスチック(PET、PP、PE、PSなど)、金属(アルミ缶、スチール缶)、ガラス、木材、そしてこれらを組み合わせた複合素材などが挙げられます。形態別では、柔軟性のある軟包装(フィルム、パウチ)、硬質な硬包装(ボトル、容器、箱)、半硬質なブリスターパック、そして輸送時に用いられる段ボール箱やパレットなどの輸送包装があります。用途別では、食品包装、医薬品包装、化粧品包装、工業製品包装、物流包装など、内容物の特性や流通経路に応じた多様な形態が存在します。さらに、酸素や水蒸気を遮断するバリア包装、無菌状態を保つ無菌包装、レトルト殺菌に対応するレトルト包装、子供の誤飲を防ぐチャイルドレジスタンス包装、高齢者にも使いやすいユニバーサルデザイン包装など、特定の機能に特化したパッケージングも数多く開発されております。

パッケージングの主な機能は、製品の保護、保存、利便性、情報伝達、販売促進、そして物流効率化に集約されます。保護機能としては、衝撃、振動、温度変化、光、酸素、水蒸気、微生物など外部環境からの影響から内容物を守り、品質劣化を防ぎます。保存機能は、賞味期限や消費期限を延長し、食品の鮮度を保つ上で不可欠です。利便性機能は、開封・再封のしやすさ、持ち運びやすさ、使用量の調整、廃棄のしやすさなど、消費者の使い勝手を向上させます。情報伝達機能は、製品名、成分、使用方法、賞味期限、アレルギー表示、バーコード、リサイクルマークなど、製品に関する重要な情報を消費者に提供します。販売促進機能は、パッケージのデザイン、色、形状によって製品を魅力的に見せ、ブランドイメージを構築し、競合製品との差別化を図る上で極めて重要です。また、物流効率化機能は、積載効率の向上、識別、追跡、盗難防止など、サプライチェーン全体のスムーズな運用に貢献します。さらに、誤飲防止や不正開封防止といった安全性機能も、特に医薬品や食品において重視されております。

パッケージングに関連する技術は、素材開発から製造プロセス、情報管理に至るまで広範囲にわたります。素材技術では、高機能バリアフィルム、生分解性プラスチック、バイオマスプラスチック、リサイクル素材、軽量化素材など、環境負荷低減と機能性向上を両立させる研究開発が進んでおります。加工技術では、射出成形やブロー成形といった成形技術、グラビア印刷、フレキソ印刷、オフセット印刷、デジタル印刷などの印刷技術、ラミネート技術、コーティング技術、そしてUHT殺菌やレトルト殺菌といった滅菌・殺菌技術が進化を続けております。包装機械技術では、自動充填機、自動包装機、ロボットパレタイザー、異物検出や印字検査を行う検査装置などが、生産効率と品質の向上に貢献しております。情報技術の分野では、RFIDやQRコード、IoTを活用したトレーサビリティシステム、さらには鮮度センサーや温度ロガーを組み込んだスマートパッケージングの開発が進んでおります。デザイン技術においても、CAD/CAMや3Dプリンティングによるプロトタイピング、人間工学に基づいたユニバーサルデザインの追求が活発に行われております。

パッケージング市場は、世界的な人口増加、新興国市場の拡大、EC市場の成長、そして食品や医薬品の需要増加を背景に、持続的な成長を続けております。しかし、その一方で、環境問題への対応が喫緊の課題となっております。特にプラスチックごみ問題は世界的な関心事であり、リサイクル率の向上、リサイクル素材や再生可能素材の利用促進、軽量化、省資源化、そしてリユース・リフィルシステムの導入が強く求められております。サステナビリティへの意識の高まりから、製品のライフサイクル全体での環境負荷を評価するLCA(ライフサイクルアセスメント)の重要性も増しております。また、高齢化社会に対応したユニバーサルデザイン、個食や簡便食需要への対応、鮮度保持技術の進化といった利便性・機能性の追求も重要なトレンドです。医薬品や食品の品質保証、不正開封防止、トレーサビリティの強化といった安全性・衛生性の確保も引き続き重視されております。さらに、スマートパッケージングに代表されるデジタル化の進展は、パーソナライゼーションやサプライチェーンの最適化を可能にし、市場に新たな価値をもたらしております。原材料価格の変動、サプライチェーンの複雑化、人手不足、消費者ニーズの多様化といった課題にも直面しております。

将来のパッケージングは、サステナビリティの追求が最も重要なテーマであり続けるでしょう。環境負荷低減のため、リサイクル技術の革新、生分解性素材やバイオマス素材の実用化、そしてリユース・リフィルモデルの普及がさらに加速すると予測されます。素材開発だけでなく、包装設計の段階から環境配慮が標準的な要件となるでしょう。また、IoT技術やAIの活用によるスマートパッケージングの進化は、鮮度管理、在庫管理、偽造防止、そして消費者とのインタラクションを高度化させ、パッケージ自体が情報端末としての役割を担うようになります。消費者の多様なニーズに応えるため、少量多品種生産に対応した柔軟な包装システムや、個別の情報を提供するパーソナライズされたパッケージが増加するでしょう。食品や医薬品の安全性を確保するため、サプライチェーン全体での追跡可能性がさらに向上し、ブロックチェーン技術などの導入が進むと見込まれます。デザインと機能性の融合も一層進み、美しさやブランドイメージを保ちつつ、ユニバーサルデザインや開けやすさ、使いやすさといった機能性が重視されます。生産現場での人手不足に対応するため、AIやロボットを活用した自動包装システムがさらに進化し、効率化が進むことも確実視されております。パッケージングは、単なる容器の役割を超え、環境、社会、経済の持続可能性に貢献する戦略的な要素として、その重要性を一層高めていくことでしょう。