紙・板紙包装市場:規模・シェア分析 – 成長トレンドと予測 (2026年~2031年)

紙・板紙包装市場レポートは、製品タイプ(折りたたみカートン、段ボール包装、液体用紙容器など)、エンドユーザー業種(食品・飲料、ヘルスケア・医薬品など)、包装形態(一次小売包装、二次輸送包装など)、材料グレード(バージン繊維、リサイクル繊維など)、および地域でセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

紙・板紙包装市場の概要

本レポートは、紙・板紙包装市場の規模、シェア、成長トレンド、および2026年から2031年までの予測を詳細に分析したものです。製品タイプ(折り畳みカートン、段ボール包装、液体カートンなど)、エンドユーザー産業(食品・飲料、ヘルスケア・医薬品など)、包装形式(一次小売パック、二次輸送パックなど)、素材グレード(バージン繊維、再生繊維など)、および地域別に市場をセグメント化し、市場予測は金額(米ドル)で提供されています。

市場概要

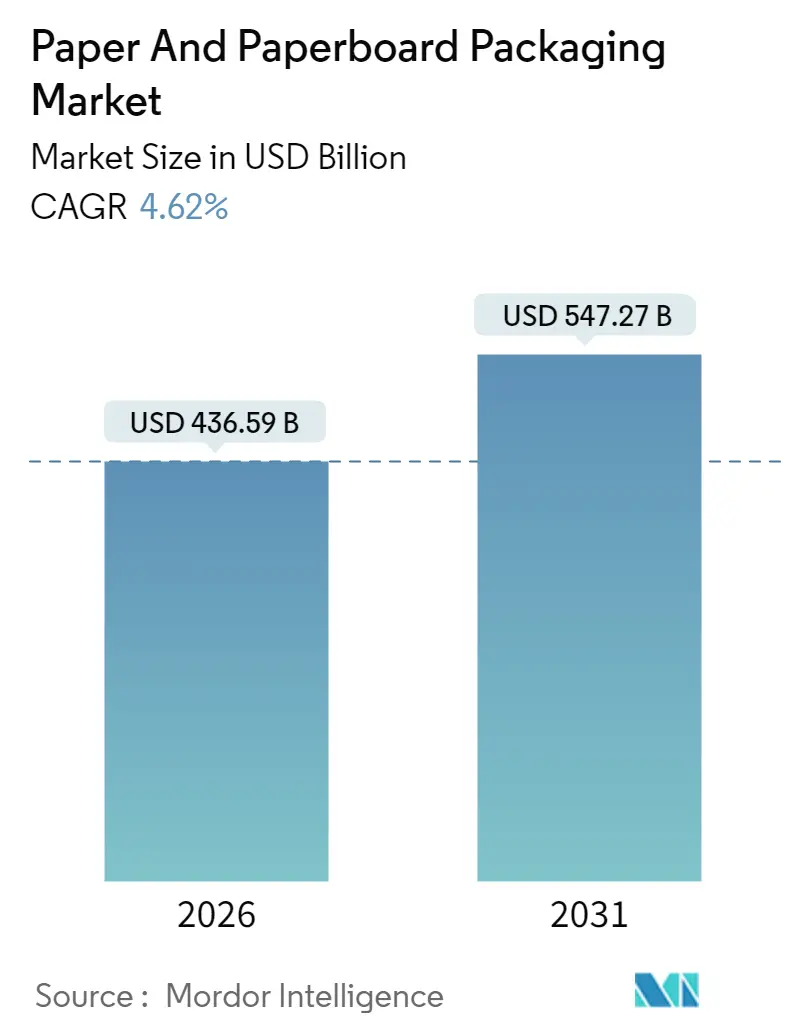

調査期間は2020年から2031年です。紙・板紙包装市場は、2026年には4,365.9億米ドルと推定され、2025年の4,173.1億米ドルから成長し、2031年には5,472.7億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は4.62%です。最も急速に成長し、かつ最大の市場はアジア太平洋地域であり、市場集中度は中程度と評価されています。

この市場の需要は、主に3つの構造的な追い風によって支えられています。第一に、欧州連合におけるリサイクル義務の強化。第二に、Eコマースの拡大に伴う保護的な輸送包装の必要性。第三に、アジア太平洋地域における急速な生産能力の増強です。段ボールは、その強度と重量の利点、および自動梱包ラインとの互換性から、依然として主要な形式であり続けています。一方、液体カートンは飲料や乳製品分野で牽引力を増しています。

欧州で2030年までにリサイクル率を70%に引き上げるという規制期限や、米国が2040年までに問題のあるプラスチックを段階的に廃止するロードマップを策定していることは、プラスチックからの代替の動きを強化しています。Smurfit KappaとWestRockの合併に代表される業界の統合は、企業が古紙(OCC)やバージンパルプの価格変動を管理するのに役立つ規模をもたらしています。同時に、繊維ブレンドの革新により、より軽量なボードが可能になり、輸送時の排出量を削減し、ブランドの持続可能性目標を支援しています。

主要なレポートのポイント

* 製品タイプ別では、液体カートン市場が2026年から2031年にかけて5.54%のCAGRで成長すると予測されています。

* エンドユーザー産業別では、食品・飲料が2025年に紙・板紙包装市場シェアの41.10%を占めました。

* 包装形式別では、シェルフ対応ディスプレイパック市場が2026年から2031年にかけて5.70%のCAGRで成長すると予測されています。

* 素材グレード別では、再生繊維が2025年に紙・板紙包装市場シェアの51.65%を占めました。

* 地域別では、アジア太平洋地域の紙・板紙包装市場が2026年から2031年にかけて4.95%のCAGRで成長すると予測されています。

なお、本レポートの市場規模および予測数値は、Mordor Intelligence独自の推定フレームワークを用いて生成され、2026年1月時点の最新データと洞察で更新されています。

世界の紙・板紙包装市場のトレンドと洞察

推進要因(Drivers)

* Eコマース主導のSKU爆発的増加(CAGRへの影響:+1.2%):オンラインマーケットプレイスでは数千もの製品バリエーションがリストされ、これらを損傷なく消費者に届ける必要があります。これにより、コンバーターはより短い印刷サイクルとオーダーメイドの段ボール設計へと向かっています。Packaging Corporation of Americaは2024年に段ボール出荷量が9.2%増加しました。シェルフ対応形式は5.81%のCAGRで拡大しており、デジタル印刷の高速化により、コンバーターは少量の注文を経済的にバッチ処理できるようになっています。リサイクル義務はプラスチック製メール便よりも紙製ソリューションを優遇し、紙包装市場が小包配送の成長を継続的に捉えることを保証しています。

* プラスチック使用禁止と課税(CAGRへの影響:+0.8%):各国政府は、使い捨てプラスチックを全面的に禁止したり、課税したりしています。ニューサウスウェールズ州は2025年1月からプラスチック裏打ちのコーヒーカップやカトラリーの規制を開始しました。欧州では、製品安全表示規則もブランドを、明確なリサイクルロゴを付したモノマテリアルボードへと誘導しています。米国の環境保護庁が2040年までにプラスチック廃棄物からの脱却ロードマップを策定している中、ブランドオーナーは追加のクラフトライナー生産能力を支える複数年供給契約を締結しています。

* 二次都市におけるクイックサービス食品の拡大(CAGRへの影響:+0.6%):中国やラテンアメリカの二次都市における新しいクイックサービス店舗は、現地の食品接触基準を満たす、費用対効果が高く、耐油性のある包装を求めています。中国の紙生産量は2023年に1億2,965万トンに達し、テイクアウト量の増加を反映して4.35%増加しました。リサイクル可能なクラムシェルは、地方の廃棄物処理システムが未熟な地域で支持されており、紙包装市場が発泡ポリスチレン製トレイに対して優位性を持っています。

* 工業用堆肥化基準の台頭(CAGRへの影響:+0.4%):自治体の堆肥化プログラムは、許容される包装投入物をリストアップしており、管理された好気性条件下で分解される水性バリアコーティングへの投資を促進しています。ブランドは、紙製コーヒーポッドや農産物トレイにASTM D6400またはEN 13432ロゴを印刷することで、マーケティング上のメリットを得ています。サプライヤーは、堆肥化可能性を認証することで、埋立税に敏感なフードサービスチャネルでより高いマージンを獲得しています。

* 持続可能性を重視した包装への移行(CAGRへの影響:+1.0%):これはグローバルな長期的なトレンドであり、市場全体に大きな影響を与えています。

抑制要因(Restraints)

* 古紙(OCC)およびバージンパルプ価格の変動(CAGRへの影響:-1.1%):2024年にはパルプおよび回収紙の指数が7.2%上昇し、ヘッジプログラムを持たないコンバーターを圧迫しました。スポットOCCに依存する小規模な製紙工場は、四半期契約で追加料金を転嫁するのに苦労し、樹脂コストが安定しているプラスチック代替品に対してマージンが縮小しています。

* 森林破壊に起因するNGOからの圧力(CAGRへの影響:-0.4%):市民社会のキャンペーンは、工業用林業と生物多様性の損失を結びつけ、森林管理協議会(FSC)認証を要求するブランド監査を促しています。敏感な生態系で操業する製紙工場は、より厳しい融資条件と評判リスクに直面し、生産能力の拡大が遅れる可能性があります。

* 大手Eコマース企業による社内段ボール生産(CAGRへの影響:-0.6%):北米やEUで、大手Eコマース企業が自社で段ボールを生産する動きが見られ、市場に影響を与えています。

* 炭素国境調整コスト(CAGRへの影響:-0.3%):EUの輸入に適用される炭素国境調整メカニズムは、他の地域にも広がる可能性があり、長期的に市場に影響を与える可能性があります。

セグメント分析

* 製品タイプ別:段ボールが成長を牽引

段ボールは2025年に紙包装市場の42.85%を占め、厳格なEコマースの取り扱い基準とリサイクル要件から恩恵を受けています。液体カートンは、量としてはごく一部ですが、乳製品や飲料ブランドが多層プラスチックパウチをPEFC認証の再生可能なカートンに切り替えることで、5.54%のCAGRで拡大しています。折り畳みカートンは、高精細オフセット印刷が棚での魅力を高める化粧品や医薬品分野で依然として重要です。イノベーションは、油や湿気に耐えつつ、製紙工場での繊維回収を可能にする水性バリアに焦点を当てています。軽量化は依然として主要なコスト削減戦略です。EUのリサイクル義務は、サプライヤーをモノマテリアル設計へと推進し、紙包装市場における段ボールおよびカートングレードの長期的な優位性を確保しています。

* エンドユーザー産業別:食品・飲料がリードを維持

食品・飲料は2025年の収益の41.10%を占め、厳格な衛生基準と消費者のリサイクル可能なテイクアウト形式への要望を浮き彫りにしています。パーソナルケアブランドは、ラミネートをエンボス加工されたクラフトスリーブに置き換えることで、セグメントのCAGRを6.30%に押し上げています。医薬品包装は、改ざん防止用のティアストリップやバーコード付きインサートにより、シリアル化規制とシームレスに統合されています。ブランドオーナーは、サプライヤー選定において再生可能エネルギーを優先し、スコープ3排出量を購買決定に結びつけています。この傾向は紙包装市場の規模見通しを支え、高視認性の消費者向け用途におけるプラスチックの余地をほとんど残していません。

* 包装形式別:輸送パックが優勢

二次輸送パックは2025年の売上高の43.60%を占め、小包配送の優位性を示しています。自動ケース組立ラインは、これらのパックを最適化し、以前の既製箱モデルと比較して30%のボード節約を実現し、紙包装市場をより高付加価値な設計へと推進しています。5.70%のCAGRで進展しているシェルフ対応ケースは、流通と陳列の間のギャップを埋め、小売りの労力とロスを削減しています。保護インサートは、成形パルプがポリウレタンフォームなしで衝撃保護を提供する電子機器や家電製品の出荷から恩恵を受けています。材料効率規制は、フォーマットエンジニアにハンドルや再封可能な上部を段ボール構造に直接統合させ、補助的なプラスチック部品を排除するよう促しています。

* 素材グレード別:再生繊維がベースラインを設定

再生グレードは2025年に51.65%のシェアを占め、製紙工場が繊維ループを閉じることに成功していることを証明しています。バージン長繊維と回収短繊維を組み合わせたハイブリッドミックスは、輸送包装における厳しい破裂強度仕様を満たすことで、5.98%のCAGRで成長しています。バージンクラフトは、耐油性や高湿潤強度用途で依然として重要ですが、森林への影響に関するNGOの監視が強まっています。脱インク技術の向上に伴い、再生繊維はより多くの最終用途でバージン繊維に取って代わり、紙包装産業の循環経済の物語を強化しています。

地域分析

* アジア太平洋:2025年に紙包装市場の46.80%を占め、最大のシェアを誇ります。中国の記録的な1億2,965万トンの紙生産量と、2031年までの4.95%という地域CAGRに牽引されています。費用対効果の高い労働力、統合されたパルプ供給、爆発的なEコマース量が投資パイプラインを維持しています。日本と韓国は、80%を超える回収率を達成するリサイクルシステムで地域を補完し、輸出市場向けの再生含有率の高いライナーボードを可能にしています。

* 北米:豊富な森林資源と、高グラフィック段ボールや成形パルプ緩衝材を好む高度な加工ラインを兼ね備えています。Packaging Corporation of Americaは2024年に84億米ドルの売上を計上し、安定した国内需要を証明しています。

* ヨーロッパ:より厳格な規制ルートをたどっており、包装および包装廃棄物規制は2030年までに義務的なリサイクル率を70%に引き上げ、軽量ボードの革新を促進しています。

* ラテンアメリカおよび中東/アフリカ:都市化が包装商品の消費を増加させている新興地域です。インフラのギャップと通貨の変動が当面の成長を抑制していますが、ブランドオーナーはこれらの地域を長期的な量的な成長の可能性として注視しており、紙包装市場に地理的な広がりを加えています。

競合状況

業界のトップティアは統合が進んでいます。Smurfit WestRockは2024年7月に340億米ドルの収益と4億米ドルのシナジー目標を掲げて誕生し、40カ国500工場にその範囲を拡大しました。International PaperによるDS Smithの72億米ドル相当の株式交換合意は、欧州における段ボールのフットプリントを深め、4年以内に5億1,400万米ドルの現金シナジーを約束しています。これらの買収は、小売業者の垂直統合に対抗し、規模の経済で再生繊維へのアクセスを確保するものです。

持続可能性のポジショニングは、主要な差別化要因となっています。Sonocoは電力の72%を再生可能エネルギーから生成し、加工製品に使用される繊維の100%をリサイクルしています。Mondiは売上の87%がリサイクル可能または堆肥化可能と分類される材料から得られており、科学的根拠に基づいた目標に縛られる消費者ブランドの調達チームにアピールしています。技術投資は、デジタル印刷機、機械学習駆動のボードテスト、クローズドループ水システムに焦点を当てています。

ホワイトスペースイノベーションは、バイオベースのバリアコーティング、ナノセルロース補強、詰め替えプログラム用のQRコードを埋め込んだインテリジェントパックに集中しています。リグニンベースの樹脂を専門とするスタートアップ企業は、既存の製紙工場と提携し、家庭で堆肥化可能なコーヒーカプセルの蓋を共同開発しています。地域チャンピオンがニッチな能力を付加し、顧客ポートフォリオを拡大しようとしているため、M&Aへの意欲は依然として高く、紙包装市場はダイナミックな競争的緊張を維持しています。

紙・板紙包装業界の主要企業

* International Paper Company

* Smurfit Westrock plc

* Mondi plc

* Packaging Corporation of America

* Stora Enso Oyj

最近の業界動向

* 2025年4月:Mayr-Melnhof Kartonは2025年第1四半期にEBITDAが26.2%増の1億1,930万ユーロ(1億2,910万米ドル)を計上しました。

* 2025年3月:SonocoはEviosysを36億ユーロ(38億米ドル)で買収し、金属包装の専門知識を繊維ポートフォリオに拡大しました。

* 2025年3月:Billerudは、米国における14億スウェーデンクローナ(1億3,000万米ドル)のカートンボード変換プログラムを発表しました。

* 2025年2月:PCAは、Greifのコンテナボード資産に資金を供給するため、5億米ドルのシニアノートを発行しました。

このレポートは、紙・板紙包装市場に関する詳細な分析を提供しています。紙・板紙は、様々な最終用途産業において製品包装に広く利用されており、特にその再利用性、リサイクル性、環境への優しさ、経済性から注目されています。

市場規模と成長予測に関して、紙包装市場は2026年に4365.9億米ドルに達し、2031年までに年平均成長率(CAGR)4.62%で成長し、5472.7億米ドルに達すると予測されています。

本レポートでは、市場を製品タイプ別(折りたたみカートン、段ボール包装、液体カートン、その他)、最終用途産業別(食品・飲料、ヘルスケア・医薬品、パーソナルケア・化粧品、電気・電子機器、産業・自動車)、包装形式別(一次小売パック、二次輸送パック、シェルフ対応/ディスプレイパック、保護インサート・クッション材)、材料グレード別(バージンファイバー、再生ファイバー、ハイブリッド/混合ファイバー)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカの主要国々)に詳細に分類し分析しています。特に段ボール包装は、その強度とリサイクル性から2025年に42.85%の市場シェアを占め、最大のセグメントとなっています。

市場の成長を牽引する主な要因としては、Eコマースの拡大によるSKU(在庫管理単位)の急増、プラスチック使用禁止令や課税の導入、二級都市におけるクイックサービス食品の拡大、工業用堆肥化基準の向上、医薬品のD2C(Direct-to-Consumer)フルフィルメントの増加、そして持続可能性を重視した包装へのシフトが挙げられます。特に食品・飲料分野では、消費者の嗜好と使い捨てプラスチックを禁止する規制により、リサイクル可能な板紙トレイやカートンの採用が進んでいます。

一方で、市場の成長を阻害する要因も存在します。古紙(OCC)およびバージンパルプ価格の変動、森林破壊に起因するNGOからの圧力、大手Eコマース企業による社内段ボール製造、炭素国境調整コストなどが挙げられます。

レポートでは、市場の概要、業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)、および貿易シナリオ(主要国の輸出入データ)についても深く掘り下げています。

最速成長地域として、アジア太平洋地域はEコマースの拡大と新たな製紙工場の建設を背景に、2031年まで年平均成長率4.95%で最も速い成長を遂げると予測されています。パルプ価格の変動に対し、主要な製紙会社は垂直統合を追求し、繊維コストをヘッジし、板紙の軽量化を図ることで利益率を維持しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に記述されています。International Paper Company、Smurfit Westrock plc、Mondi plc、Nippon Paper Industries Co., Ltd.、Oji Holdings Corporation、Rengo Co., Ltd.など、主要企業の概要、主要セグメント、財務状況、戦略情報、製品・サービス、最近の動向がプロファイルされています。

レポートでは、市場の機会と将来の展望、特に未開拓分野や満たされていないニーズの評価についても言及されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Eコマース主導のSKU爆発的増加

- 4.2.2 プラスチック使用禁止と課税

- 4.2.3 二級都市におけるクイックサービス食品の拡大

- 4.2.4 産業用堆肥化基準の台頭

- 4.2.5 消費者直販型医薬品のフルフィルメント

- 4.2.6 持続可能性を重視したパッケージングへの移行

- 4.3 市場の阻害要因

- 4.3.1 変動するOCCおよびバージンパルプ価格

- 4.3.2 森林伐採に起因するNGOからの圧力

- 4.3.3 大手Eテーラーによる社内段ボール製造

- 4.3.4 炭素国境調整費用

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 貿易シナリオ (HSコード – 4819)

- 4.8.1 主要国の輸出入データ、数量、2021-2024年

- 4.8.2 主要国の輸出入データ、金額、2021-2024年

5. 市場規模と成長予測 (金額)

- 5.1 製品タイプ別

- 5.1.1 折りたたみカートン

- 5.1.2 段ボール包装

- 5.1.3 液体カートン

- 5.1.4 その他の製品タイプ

- 5.2 エンドユーザー業種別

- 5.2.1 食品・飲料

- 5.2.2 ヘルスケア・製薬

- 5.2.3 パーソナルケア・化粧品

- 5.2.4 電気・電子

- 5.2.5 産業・自動車

- 5.3 包装形態別

- 5.3.1 一次小売包装

- 5.3.2 二次輸送包装

- 5.3.3 シェルフ対応/ディスプレイ包装

- 5.3.4 保護インサートおよび緩衝材

- 5.4 材料グレード別

- 5.4.1 バージン繊維

- 5.4.2 再生繊維

- 5.4.3 ハイブリッド/混合繊維

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 マレーシア

- 5.5.4.7 アジア太平洋のその他の地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 アフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 インターナショナル・ペーパー・カンパニー

- 6.4.2 スマーフィット・ウェストロック plc

- 6.4.3 モンディ plc

- 6.4.4 DS スミス plc

- 6.4.5 パッケージング・コーポレーション・オブ・アメリカ

- 6.4.6 ストラ・エンソ Oyj

- 6.4.7 日本製紙株式会社

- 6.4.8 王子ホールディングス株式会社

- 6.4.9 ビレルード AB

- 6.4.10 ソノコ・プロダクツ・カンパニー

- 6.4.11 九龍紙業(控股)有限公司

- 6.4.12 スベンスカ・セルロサ AB (SCA)

- 6.4.13 レンゴー株式会社

- 6.4.14 理文造紙有限公司

- 6.4.15 マイヤー・メルンホフ・カルトン AG

- 6.4.16 プラット・インダストリーズ Inc.

- 6.4.17 クラビン S.A.

- 6.4.18 ジョージア・パシフィック LLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

紙・板紙包装とは、木材パルプや古紙を主原料とする紙や板紙を用いて、製品を包み、保護し、情報を伝達し、利便性を提供する包装形態全般を指します。その最大の特長は、軽量でありながら強度があり、加工性に優れ、多様な形状に成形できる点にあります。また、印刷適性が高く、製品のブランドイメージや情報を効果的に伝えることが可能です。さらに、リサイクルが容易であり、適切に処理されれば環境負荷が比較的低いという点で、持続可能な社会の実現に貢献する包装材料として注目されています。プラスチック、金属、ガラスといった他の包装材料と比較して、再生可能性と生分解性において優位性を持つことが多く、特に環境意識の高まりとともにその重要性が増しています。製品の物理的な保護だけでなく、流通における効率化、消費者の利便性向上、そして企業の環境配慮姿勢を示す重要なツールとしての役割を担っています。

紙・板紙包装には、その用途や形状に応じて多岐にわたる種類が存在します。まず、「紙器(カートン)」は、菓子、医薬品、化粧品、食品などの個装や集合包装に広く用いられる折りたたみ式の箱です。薄い板紙を打ち抜き、折り加工を施して組み立てられ、美しい印刷が施されることで商品の魅力を高めます。次に、「段ボール」は、波状に加工された中芯と、その両面または片面に貼り合わされたライナー(板紙)から構成され、優れた緩衝性と強度を持つのが特徴です。輸送包装の主役であり、家電製品、飲料、青果物、EC商品の配送など、幅広い分野で製品を安全に保護します。シングルウォール、ダブルウォール、トリプルウォールなど、用途に応じて構造が異なります。「紙袋」は、ショッピングバッグやセメント袋、クラフト紙袋などがあり、内容物の保護や持ち運びの利便性を提供します。「紙管」は、フィルム、繊維、紙などの巻き芯や、トイレットペーパーの芯などに利用される円筒状の包装材です。「液体用紙容器」は、牛乳やジュースなどの飲料に用いられるもので、内面にポリエチレンやアルミ箔などのバリア層をラミネートすることで、内容物の品質を長期間保持します。テトラパックやゲーブルトップ型が代表的です。その他にも、紙製緩衝材、紙製パレット、紙製トレー、紙コップなど、様々な形態の紙・板紙包装が存在し、それぞれの用途に特化した機能を持っています。

紙・板紙包装は、その多様な特性から非常に幅広い分野で活用されています。最も一般的なのは「食品分野」です。菓子箱、冷凍食品のパッケージ、レトルト食品の外箱、飲料用紙容器(牛乳、ジュース)、青果物の輸送箱など、多岐にわたります。食品の鮮度保持や衛生管理、情報表示に貢献し、近年ではバリア性の高い紙素材の開発により、プラスチックからの代替も進んでいます。「医薬品・化粧品分野」では、製品の保護、品質保持、使用方法や成分表示などの情報伝達、さらには偽造防止といった重要な役割を担っています。高級感を演出するデザイン性の高い紙器も多く見られます。「日用品分野」では、洗剤、ティッシュペーパー、トイレットペーパー、シャンプーなどの詰め替え用パッケージなどに利用され、軽量性やリサイクル性が重視されます。「家電・精密機器分野」では、輸送時の衝撃から製品を保護するための段ボール箱や緩衝材として不可欠です。製品の形状に合わせて設計された専用の緩衝材が、安全な輸送を支えています。「EC・物流分野」においては、オンラインショッピングの拡大に伴い、段ボール箱が主要な輸送包装材としてその需要を大きく伸ばしています。軽量化、省スペース化、開梱体験の向上を目的とした工夫が凝らされています。その他、「工業製品」の部品や資材の包装、さらには「アパレル」や「雑貨」など、あらゆる製品の包装に紙・板紙が利用されており、その用途は今後も拡大していくと予想されます。

紙・板紙包装の進化は、多岐にわたる関連技術の発展によって支えられています。「製紙技術」では、より軽量でありながら強度を保つ高機能紙の開発が進んでいます。特に、酸素や水蒸気、油分などに対する「バリア性」を高める技術は、食品包装におけるプラスチック代替の鍵となっています。耐水性や耐油性を付与するコーティング技術も重要です。「加工技術」は、紙・板紙を最終的な包装形態に仕上げる上で不可欠です。打ち抜き、折り加工、貼り合わせ、ラミネート、エンボス加工などがあり、複雑な形状や高い組立精度を実現します。自動包装機に対応するための寸法精度や加工速度の向上も常に求められています。「印刷技術」は、製品の魅力を伝え、ブランド価値を高める上で極めて重要です。オフセット印刷、グラビア印刷、フレキソ印刷といった伝統的な技術に加え、多品種小ロット生産やパーソナライゼーションに対応するデジタル印刷の活用も進んでいます。環境負荷の低いインクや印刷プロセスの開発も進められています。「成形技術」は、紙・板紙を立体的な容器や緩衝材へと加工する技術であり、製品の保護性能とデザイン性を両立させます。「リサイクル技術」は、使用済み紙・板紙を効率的に回収し、高品質な再生パルプとして再利用するための技術です。脱インク技術や異物除去技術の進化が、リサイクル率の向上に貢献しています。さらに、環境配慮の観点から、生分解性プラスチックとの複合素材や、植物由来のバイオマスプラスチックをコーティングに利用する技術など、持続可能性を高めるための「環境配慮技術」の開発も活発に行われています。これらの技術が融合することで、紙・板紙包装はより高性能で環境に優しいソリューションへと進化し続けています。

紙・板紙包装の市場は、近年、複数の要因によって大きく変動し、成長を続けています。主要な「成長要因」としては、まず世界的な「環境意識の高まり」が挙げられます。プラスチックごみ問題への関心が高まる中で、リサイクル可能で生分解性を持つ紙・板紙は、プラスチック代替素材として注目され、需要が拡大しています。特に、欧州を中心に進む「脱プラスチック」の動きは、紙・板紙包装市場の強力な推進力となっています。次に、「EC(電子商取引)市場の拡大」も大きな要因です。オンラインショッピングの普及に伴い、商品の輸送・配送に不可欠な段ボール箱の需要が世界的に増加しています。消費者の開梱体験を重視したデザイン性の高いEC向け包装も増えています。また、新興国における経済成長と消費水準の向上も、包装材全体の需要を押し上げています。一方で、「課題」も存在します。原材料であるパルプや古紙の「価格変動」は、製造コストに直接影響を与え、企業の収益性を圧迫する可能性があります。また、プラスチック包装に比べて「バリア性」や「耐水性」などの機能面で劣る場合があり、これらの機能向上は常に技術開発の課題となっています。サプライチェーンの安定性確保も重要な課題です。現在の「トレンド」としては、「サステナビリティ」が最重要テーマです。FSC認証などの森林認証材の使用、リサイクル率の向上、モノマテリアル化(単一素材化)によるリサイクル性の改善、軽量化による輸送効率の向上などが進められています。また、QRコードやRFIDタグを組み込んだ「スマートパッケージング」により、製品情報提供やトレーサビリティの確保、消費者エンゲージメントの強化を図る動きも見られます。デザイン性やユニークな形状による「ブランド価値向上」も引き続き重視されています。

紙・板紙包装の将来は、持続可能性と機能性の両面でさらなる進化を遂げると予測されます。最も重要な方向性は、「サステナビリティの深化」です。プラスチックを完全に代替する「完全紙化」や、リサイクルを容易にするための「モノマテリアル化」が加速するでしょう。生分解性やコンポスト可能な素材との融合により、使用後の環境負荷を極限まで低減する技術が普及すると考えられます。また、古紙回収システムや再生パルプ製造技術のさらなる効率化・高度化により、資源循環型社会の中核を担う存在となるでしょう。「機能性の進化」も不可欠です。高バリア性、抗菌性、鮮度保持機能、耐水性、耐油性といった、これまでプラスチックが得意としてきた機能を紙・板紙で実現する技術がさらに発展します。これにより、より幅広い食品や医薬品分野での適用が可能となり、包装の選択肢が広がります。「デザイン・体験価値の向上」も引き続き重視されます。消費者が製品と最初に接する「開梱体験」を豊かにするための工夫や、ブランドの世界観を表現する独創的なデザインが求められるでしょう。AR(拡張現実)技術などを活用し、パッケージを通じて新たな情報やエンターテイメントを提供する試みも増える可能性があります。「デジタル化・自動化」は、生産プロセスだけでなく、サプライチェーン全体に影響を与えます。AIを活用した需要予測や生産計画の最適化、ロボットによる自動包装、パーソナライゼーションに対応したオンデマンド印刷などが進み、効率性と柔軟性が向上します。さらに、「新用途の開拓」も期待されます。例えば、建築資材の一部代替、医療分野での滅菌包装、エネルギー分野での蓄電デバイスの包装など、これまでの常識を超えた分野での紙・板紙の活用が進む可能性があります。これらの進化を通じて、紙・板紙包装は、環境と経済の両面で持続可能な社会の実現に不可欠なソリューションとして、その価値を一層高めていくことでしょう。