製紙産業機械市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

製紙機械市場レポートは、稼働モード(全自動、半自動、手動)、機械タイプ(木材前処理・パルプ工場機械、製紙機械など)、エンドユーザー産業(包装、パルプ・製紙メーカー、食品・飲料など)、紙種(包装・クラフト紙ラインなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

紙産業機械市場の成長トレンドと予測(2026年~2031年)に関するレポートの概要を以下にまとめます。

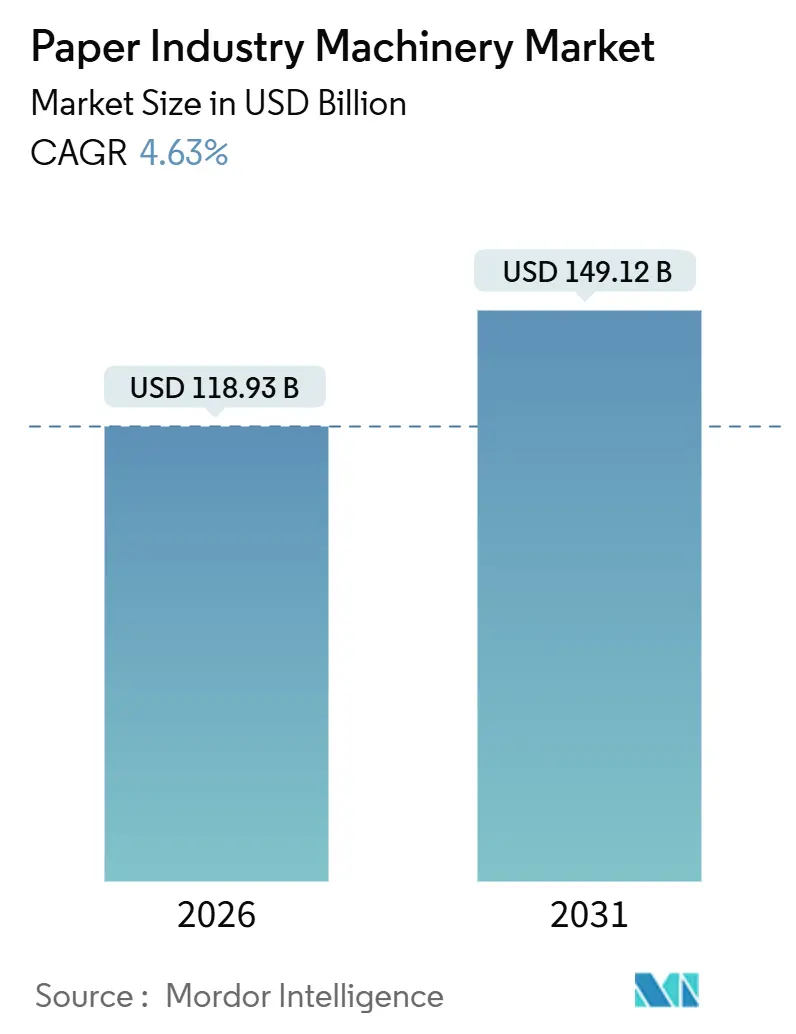

市場概要

紙産業機械市場は、2026年には1,189億3,000万米ドルに達し、2031年には1,491億2,000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.63%です。この成長は、Eコマースによる包装需要の増加、プラスチック規制、自動化の加速によって推進されています。特に、高速包装ラインやティッシュラインへの設備投資が活発です。半自動機械が依然として設置台数全体で優勢ですが、労働集約度の削減、予知保全の統合、厳格化する品質基準への対応を目指す工場において、全自動構成が最も急速に進展しています。

地域別では、中国とインドにおけるクラフト紙およびティッシュの生産能力増強に牽引され、アジア太平洋地域が機械出荷をリードしています。一方、欧州および北米の工場では、資産寿命の延長とエネルギー効率規制への対応のため、インダストリー4.0への改修が優先されています。競争は激化しており、中国のOEMが価格競争を仕掛ける中、既存企業はデジタルツイン、バンドル融資、サービスサブスクリプションなどで対抗しています。

主要な市場動向

* 稼働モード別: 2025年には半自動システムが市場シェアの48.52%を占めました。全自動システムは、AI駆動の品質管理や予知保全の導入により、2031年までに6.12%の成長率で最も急速に成長するセグメントです。

* 機械タイプ別: パルプ成形装置市場は、2026年から2031年にかけて6.43%のCAGRで成長すると予測されています。

* 最終用途産業別: 2025年には包装部門が市場シェアの54.72%を占めました。

* 紙種別: ティッシュおよび衛生用品ライン市場は、2026年から2031年にかけて6.78%のCAGRで成長すると予測されています。

* 地域別: 2025年にはアジア太平洋地域が市場シェアの45.81%を占めました。

市場を牽引する要因

1. Eコマースによる段ボール・包装材需要の急増: オンライン小売の成長により、段ボール箱の消費が拡大し、高速コルゲーターの需要が高まっています。Amazonの混合素材郵便物廃止の公約も、水性バリアコーティングモジュールの需要を刺激しています。

2. パルプ成形による持続可能な包装ラインの拡大: パルプ成形は、卵パックから電子機器のインサート、化粧品トレイ、食品サービス用クラムシェルへと用途を広げています。PulPacの乾式成形繊維プロセスは、エネルギー集約的な乾燥炉を不要にし、サイクルタイムを短縮することで、小ロット生産の収益性を高めています。

3. エネルギー・水効率の高い生産に向けた工場アップグレード: エネルギーコストが工場の運営費の15~25%を占めるため、統合生産者はプレスセクションの再構築、シュープレスの追加、熱回収システムの導入により蒸気使用量の削減を図っています。中国の環境法や欧州の産業排出指令が、高効率な機械への投資を促しています。

4. 使い捨てプラスチックの政府による禁止: インドの全国的な禁止措置やEUの使い捨てプラスチック指令により、コーティングされた板紙や成形パルプシステムの調達が加速しています。これにより、紙産業機械市場に安定した需要が生まれています。

5. 急速な自動化とインダストリー4.0への改修: 労働力不足と品質基準の厳格化に対応するため、工場では自動化とインダストリー4.0技術の導入が進んでいます。

6. 紙製品サプライチェーンのニアショアリング: サプライチェーンの混乱を避けるため、北米や欧州で紙製品の生産拠点を国内に回帰させる動きが見られます。

市場の抑制要因

1. パルプおよび再生繊維価格の変動: 原材料価格の不安定さは、工場の収益性と設備投資計画に影響を与えます。

2. 次世代自動化機械の高額な設備投資: 全自動ティッシュラインなどの次世代機械は8,000万~1億2,000万米ドルと高額であり、金利上昇も相まって、特に新興市場の中堅工場ではアップグレードが延期される傾向にあります。

3. スマート機械操作のための熟練労働者不足: 北米や欧州では、2028年までに工場技術者の約35%が引退すると予測されていますが、関連プログラムへの登録は減少しています。デジタルツインや機械視覚検査モジュールには、従来の機械工にはないPLCプログラミングや統計的プロセス制御のスキルが必要とされます。

4. エネルギー集約型工場における排出規制遵守コスト: 厳格化する排出規制への対応は、エネルギー集約型工場にとって追加のコスト負担となります。

セグメント別分析の詳細

* 稼働モード別: 全自動ラインは、AI駆動の品質管理や予知保全の導入により、最も急速に成長しています。半自動システムは、資本の柔軟性と頻繁な品種変更時の手動オーバーライドの可能性から、依然として最大のシェアを維持しています。手動設定は、オペレーターのスキルが重視されるニッチな分野で存続しています。

* 機械タイプ別: 製紙機械が2025年の支出の42.53%を占めましたが、パルプ成形ラインが6.43%のCAGRで他のすべてのカテゴリーを上回ると予測されています。加工・仕上げ設備は、ブランドオーナーからの短いリードタイムと多様なSKUの要求に応えるため、着実なアップグレードが必要です。

* 最終用途産業別: 包装部門が2025年の機械需要の54.72%を占め、Eコマースの普及とプラスチック代替に牽引されています。食品・飲料部門は、クイックサービス店が堆肥化可能なバリアコーティングされた板紙や成形パルプ容器に切り替えることで、2031年までに6.47%の成長率で最も急速に成長するセグメントとなっています。

* 紙種別: 包装・クラフト紙ラインが2025年の受注の45.39%を占めましたが、ティッシュおよび衛生用品設備が6.78%のCAGRで最も急速に市場規模を拡大しています。ティッシュの成長は、一人当たりの消費量が欧米の基準に近づいているアジア太平洋地域と、人口増加が衛生用品需要を促進している中東に集中しています。

地域別分析

* アジア太平洋地域: 2025年の機械出荷の45.81%を占め、2031年までに7.03%の成長率で最も急速に成長すると予測されています。中国の環境規制はエネルギー効率の高い設備への投資を促し、インドの生産連動型インセンティブ制度はコルゲーターやティッシュの受注を加速させています。日本は、より厳格な排出基準を満たすため、既存資産へのデジタルツイン統合などの改修に注力しています。

* 北米と欧州: 機械需要の約35%を占め、自動化改修、ニアショアリング、特殊グレードラインに牽引されています。欧州市場は、2025年の包装・包装廃棄物規制を中心に展開しており、脱インクやバリアコーティング塗布装置の受注を促進しています。

* 南米、中東、アフリカ: ブラジルのユーカリパルプの成長、湾岸地域の包装能力、アフリカのティッシュプロジェクトに牽引され、残りの市場を占めています。

競争環境

紙産業機械市場は中程度の集中度を示しています。VoithのMillOneデジタルエコシステムは、ハードウェア、IoTセンサー、分析を統合した複数年サービス契約を提供し、継続的な収益を生み出しています。ANDRITZは2025年4月にA.Celli Groupを買収し、ティッシュ機械設計を統合・拡大しました。Valmetはモジュール式再構築と酵素脱インク特許で対抗しています。Toscotec、Kadant、Parasonなどの中堅企業は、より短いリードタイム、モジュール式納品、低設備投資でビジネスを獲得しています。中国のOEMであるBaosuoやBestonは、パルプ成形や小型ティッシュラインにおいて既存企業より20~30%低い価格で競争しており、欧米のサプライヤーはエネルギー節約と生涯サポートを強調せざるを得ない状況です。

最近の業界動向

* 2025年5月: Valmetは米国Sylvamo社から再構築契約を獲得し、18%のエネルギー削減と15年の寿命延長を目指しています。

* 2025年4月: ANDRITZはA.Celli Groupの買収を完了し、ティッシュラインエンジニアリングの範囲を拡大しました。

* 2025年3月: Voithは自律型エコシステム「MillOne」を発表し、早期導入企業では最大12%の改善が見られました。

* 2025年1月: ANDRITZはATN Engineeringを買収し、北米における自動化能力を強化しました。

本レポートは、木材パルプ、再生繊維、その他のセルロース系材料を原料とし、パルプ化、シート形成、乾燥、切断などの工程を経て最終的な紙製品を製造・加工するための産業機械である「製紙産業機械市場」に焦点を当てています。

市場規模は2026年までに1,189.3億米ドルに達すると予測されており、2026年から2031年にかけて年平均成長率(CAGR)4.63%で成長する見込みです。地域別ではアジア太平洋地域が2025年の出荷量の45.81%を占め、7.03%のCAGRで最も急速に拡大すると予測されています。機械タイプ別では、繊維ベースのパッケージング採用の増加に伴い、パルプ成形装置が6.43%のCAGRで最も成長しています。また、労働コスト削減、予知保全の組み込み、ISO 9001監査要件への対応を目指す製紙工場により、全自動ラインが6.12%のCAGRでシェアを拡大しています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* Eコマースの拡大による段ボールおよび包装材需要の急増

* パルプ成形による持続可能な包装ラインの拡充

* エネルギー・水効率の高い生産を目指す工場設備のアップグレード

* 政府による使い捨てプラスチックの禁止

* 工場における急速な自動化とインダストリー4.0への改修

* 紙製品サプライチェーンのニアショアリング

一方で、市場の成長を阻害する要因としては、以下の点が挙げられます。

* パルプおよび再生繊維価格の変動

* 次世代自動機械の高額な設備投資(CAPEX)

* スマート機械操作のための熟練労働者不足

* エネルギー集約型工場における排出規制遵守コスト

本レポートでは、市場を以下のセ要素別に詳細に分析しています。

* 稼働モード別: 全自動、半自動、手動

* 機械タイプ別: 木材準備・パルプ工場機械、製紙機械、加工・仕上げ機械、パルプ成形機械、補助システム

* 最終用途産業別: 包装、パルプ・製紙業者、印刷・出版、食品・飲料、その他

* 紙種別: 包装・クラフト紙ライン、ティッシュ・衛生紙ライン、グラフィック・印刷用紙ライン、特殊・セキュリティ紙ライン

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリ、その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他)、中東・アフリカ(中東、アフリカ)

競争環境については、市場集中度、戦略的動向、市場シェア分析に加え、Voith GmbH & Co. KGaA、Valmet Oyj、ANDRITZ AG、三菱重工機械システム株式会社、IHI株式会社などの主要企業のプロファイルが提供されています。また、市場の機会と将来の展望、未開拓のニーズについても評価されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 Eコマース主導による段ボールおよび包装需要の急増

- 4.2.2 パルプ成形持続可能包装ラインの拡大

- 4.2.3 エネルギーおよび水効率の高い生産のための工場アップグレード

- 4.2.4 政府による使い捨てプラスチックの禁止

- 4.2.5 工場における急速な自動化とインダストリー4.0への改修

- 4.2.6 紙製品サプライチェーンのニアショアリング

- 4.3 市場の阻害要因

- 4.3.1 パルプおよび再生繊維価格の変動

- 4.3.2 次世代自動機械の高CAPEX(設備投資)

- 4.3.3 スマートマシン操作のための熟練労働者不足

- 4.3.4 エネルギー集約型工場における排出規制遵守コスト

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因の影響

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 業界内の競争

5. 市場規模と成長予測(金額)

- 5.1 稼働モード別

- 5.1.1 全自動

- 5.1.2 半自動

- 5.1.3 手動

- 5.2 機械の種類別

- 5.2.1 木材準備およびパルプ工場機械

- 5.2.2 製紙機械

- 5.2.3 加工・仕上げ機械

- 5.2.4 パルプ成形機

- 5.2.5 補助システム

- 5.3 エンドユーザー産業別

- 5.3.1 包装

- 5.3.2 パルプ・製紙メーカー

- 5.3.3 印刷・出版

- 5.3.4 食品・飲料

- 5.3.5 その他のエンドユーザー産業

- 5.4 紙のグレード別

- 5.4.1 包装・クラフト紙ライン

- 5.4.2 ティッシュ・衛生紙ライン

- 5.4.3 グラフィック・印刷用紙ライン

- 5.4.4 特殊・証券用紙ライン

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ諸国

- 5.5.5.1 中東

- 5.5.1 北米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Voith GmbH & Co. KGaA

- 6.4.2 Valmet Oyj

- 6.4.3 ANDRITZ AG

- 6.4.4 ABB Ltd.

- 6.4.5 Bellmer GmbH

- 6.4.6 Barry-Wehmiller Group

- 6.4.7 Toscotec S.p.A.

- 6.4.8 Kadant Inc.

- 6.4.9 Mitsubishi Heavy Industries Machinery Systems, Ltd.

- 6.4.10 IHI Corporation

- 6.4.11 A.Celli Group

- 6.4.12 Kawanoe Zoki Co., Ltd.

- 6.4.13 Parason Machinery India Pvt. Ltd.

- 6.4.14 Beston Group Co., Ltd.

- 6.4.15 HOBEMA Maschinenfabrik GmbH

- 6.4.16 Popp Maschinenbau GmbH

- 6.4.17 Baosuo Paper Machinery Manufacture Co., Ltd.

- 6.4.18 Recard S.p.A.

- 6.4.19 Cellwood Machinery AB

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

製紙産業機械とは、木材パルプや古紙などの原料から、私たちが日常的に使用する紙や板紙を製造する一連の工程で使用されるあらゆる機械設備の総称でございます。これらの機械は、原料の前処理から、パルプ化、抄紙、加工、仕上げに至るまで、多岐にわたる工程を効率的かつ高品質に行うための基幹設備であり、製紙産業の生産性と品質を支える上で極めて重要な役割を担っております。高度な技術と精密な制御が求められる分野でございます。

製紙産業機械の種類は、その製造工程に応じて多岐にわたります。まず、原料処理機械としては、木材をチップ状に加工するチッパーや、古紙を繊維に戻し、インクや異物を除去するパルパー、除塵機、脱墨装置などがございます。次に、パルプ製造機械では、木材チップを化学的に処理してリグニンを除去し、パルプを生成する蒸解釜(ダイジェスター)、パルプを洗浄し白度を高める洗浄機や漂白機、そして繊維を叩解して紙の強度や特性を調整するリファイナーなどが挙げられます。

製紙工程の中核をなすのが抄紙機械でございます。これは、繊維懸濁液から水を抜き、シートを形成するワイヤーパート(網部)、シートからさらに水を機械的に除去し密度を高めるプレスパート(圧搾部)、そして熱を加えてシートを完全に乾燥させるドライヤーパート(乾燥部)から構成されます。ワイヤーパートには、長網抄紙機、円網抄紙機、ツインワイヤー抄紙機などがあり、製造する紙の種類によって使い分けられます。乾燥後には、紙の表面平滑性や厚みを調整するカレンダー装置、抄紙された紙をロール状に巻き取るワインダーなどが続きます。さらに、加工・仕上げ機械としては、紙の表面に塗工液を塗布して印刷適性や光沢を向上させるコーター、ロール紙を所定の幅に切断するスリッター、シート状に切断するシートカッター、そして製品を包装する包装機などがございます。

これらの製紙産業機械は、新聞用紙、印刷・情報用紙、包装用紙、段ボール原紙、衛生用紙(ティッシュペーパー、トイレットペーパー)、特殊紙など、実に多種多様な紙製品の製造に不可欠でございます。各機械は、特定の紙製品の品質要件、例えば強度、白度、平滑性、吸水性などを満たすように設計・調整されており、例えば新聞用紙製造では高速性と生産効率が重視され、特殊紙製造では精密な塗工や加工が求められるなど、その用途に応じた最適な機能が追求されております。

製紙産業機械の進化は、様々な関連技術によって支えられております。プロセス全体の自動化と品質管理には、DCS(分散制御システム)やPLC(プログラマブルロジックコントローラ)を用いた高度な自動制御技術が不可欠です。また、紙の厚み、水分量、坪量、白度などをリアルタイムで測定し、品質を安定させるための高精度なセンサー技術も重要な役割を果たしております。省エネルギー化は喫緊の課題であり、高効率モーター、熱回収システム、蒸気利用の最適化など、エネルギー消費を削減する技術が積極的に導入されております。さらに、排水処理、排ガス処理、古紙再生における脱墨技術の高度化といった環境技術も、持続可能な製紙業の実現に貢献しております。近年では、AIやIoTを活用した予知保全、生産最適化、品質予測、データ分析による効率改善も進んでおり、新素材技術としてセラミックスや複合材料を用いた部品の長寿命化、耐摩耗性向上も図られております。

製紙産業機械の市場背景について申し上げますと、世界的な紙需要は、デジタル化の進展により一部で減少傾向にあるものの、包装用紙や衛生用紙、特殊紙の需要は堅調に推移しております。特にEコマースの拡大は、包装用紙の需要を力強く牽引している状況でございます。主要な機械メーカーは、欧州(フィンランド、ドイツ)、北米、日本、中国などに拠点を持ち、アンドリッツ、バルメット、フォイト、川之江造機、IHIなどが世界市場で競合しております。現在のトレンドとしては、環境規制の強化とサステナビリティへの意識の高まりから、省エネ、CO2排出量削減、水使用量削減、リサイクル技術の高度化が強く求められております。また、IoTやAIを活用したスマートファクトリー化による生産効率の向上、品質管理の最適化、予知保全の導入も加速しております。アジアやアフリカなどの新興国市場における紙需要の増加に伴い、新規プラント建設や設備更新の需要も見込まれており、高付加価値製品、例えば機能性紙や特殊紙、環境配慮型素材(セルロースナノファイバー関連)製造機械への投資も増加傾向にございます。

将来展望といたしましては、環境対応のさらなる加速が予想されます。脱炭素社会への移行に伴い、再生可能エネルギーの利用、バイオマス燃料への転換、CO2回収・利用技術の導入が進むでしょう。水資源の有効活用やクローズドループシステムの構築も一層重要性を増すと考えられます。また、DX(デジタルトランスフォーメーション)の深化により、AIによる自律運転、ロボットによる自動化、ビッグデータ解析による生産性・品質のさらなる向上、サプライチェーン全体の最適化が期待されます。新素材・新技術への対応も重要な課題であり、セルロースナノファイバー(CNF)などの次世代素材の量産技術や、それらを活用した新製品製造機械の開発が活発化するでしょう。プラスチック代替素材としての紙の可能性も広がりを見せております。機械販売だけでなく、メンテナンス、アップグレード、コンサルティング、データ分析サービスなど、ライフサイクル全体をサポートするサービス化の進展も予測されます。グローバル競争は一層激しくなるため、技術力とソリューション提供能力が、今後の製紙産業機械メーカーの差別化の鍵となることでしょう。