患者中心ヘルスケアアプリ市場の規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

患者中心ヘルスケアアプリ市場レポートは、動作モード(電話ベース、ウェブベース、ハイブリッドアプリ)、アプリケーション(ウェルネス管理など)、エンドユーザー(患者の自己利用など)、配信プラットフォーム(iOS、Android、クロスプラットフォーム/プログレッシブウェブアプリ)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

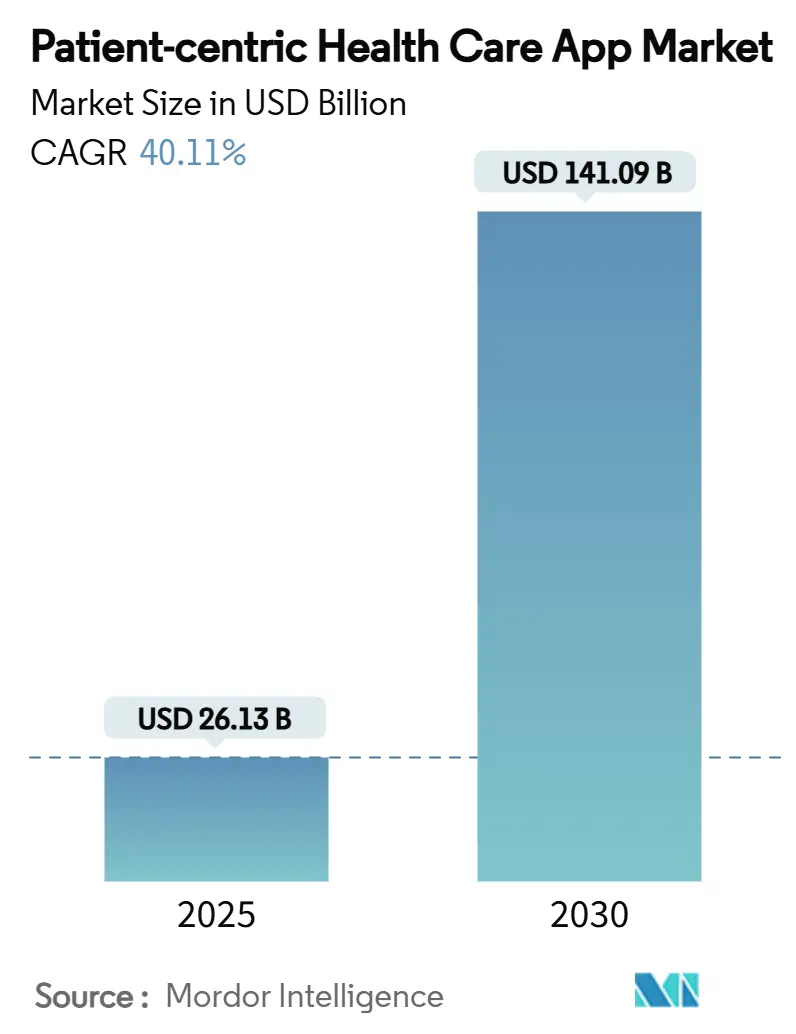

「患者中心ヘルスケアアプリ市場規模、シェア、トレンド&調査レポート、2030」によると、患者中心ヘルスケアアプリ市場は、2025年の261.3億米ドルから2030年には1410.9億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は40.11%という驚異的な成長が見込まれています。

この市場の成長は、セルフケアへの消費者需要の高まり、慢性疾患コスト抑制への支払い側の圧力、医療記録へのAPIアクセスを義務付ける政府規制、遠隔生理学的モニタリングへの継続的な償還、価値に基づく契約への移行、そしてAI機能への集中的な投資など、複数の要因によって推進されています。特に、慢性疾患管理、メンタルヘルスサポート、予防的ウェルネスサービスが主要な成長分野として注目されています。

市場規模と成長予測

市場は、運用モード(電話ベース、ウェブベース、ハイブリッドアプリ)、アプリケーション(ウェルネス管理など)、エンドユーザー(患者の自己利用など)、配信プラットフォーム(iOS、Android、クロスプラットフォーム/プログレッシブウェブアプリ)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。

市場規模(2025年)は261.3億米ドル、市場規模(2030年)は1410.9億米ドルと予測され、2025年から2030年にかけて40.11%のCAGRで成長する見込みです。2024年時点では北米が最大の市場シェア(42.32%)を占めていますが、アジア太平洋地域が最も速い成長率(41.34%のCAGR)で拡大すると予測されています。市場の集中度は中程度です。

主要な市場推進要因

この市場の成長を牽引する主な要因は以下の通りです。

* 慢性疾患の負担増加と高齢化社会(CAGR予測への影響:+8.2%): 世界の死亡原因の74%を非感染性疾患が占める中、公衆衛生当局は臨床現場外での継続的なモニタリングを推進しています。アプリを活用した糖尿病プログラムは血糖値とHbA1cの改善を示し、ノボ ノルディスクは接続型ペン技術で服薬遵守を支援しています。Teladoc Healthの糖尿病・高血圧プログラムも顕著な成果を上げており、支払い側は予防的なデジタルエンゲージメントに予算を傾けています。

* モバイルおよびクラウド接続における技術進歩(CAGR予測への影響:+9.1%): アジア太平洋地域では5Gの展開とエッジコンピューティングの試験運用により、モバイル経済価値が8800億米ドル増加しました。OMRONの心房細動アルゴリズム搭載血圧計がFDA承認を受け、Epic Systemsは2025年までに2.8億件の患者記録をTEFCAネットワークに統合する計画です。スマートフォンカメラアプリFibriCheckも心房細動検出でFDA承認を得ており、消費者向けデバイスが医療機器の基準を満たしつつあります。

* パンデミック後のデジタルヘルス受容の拡大(CAGR予測への影響:+7.8%): ロックダウン中に開始された予防ケアアプリのエンゲージメントは69%と持続しています。CMSは2025年の医師報酬表にデジタルメンタルヘルス治療の請求コードを組み込み、ソフトウェア介入を償還可能な治療として正当化しました。仮想ファーストの集中外来プログラムが気分障害治療で一般的になり、IDCは2028年までに80%の患者がハイブリッド経路を利用すると予測しています。

* 価値に基づくケアと成果連動型償還への移行(CAGR予測への影響:+6.4%): メディケアは2030年までにすべての受益者をアカウンタブルケア契約に結びつけることを目指しており、質の向上とコスト削減を文書化できるプラットフォームの商業的価値が高まっています。Shared Savings Programは患者エンゲージメント技術への予算を認め、Humanaは価値に基づく契約の加入者で医療費が23.2%低いことを報告しています。成果を証明できるデジタルヘルスベンダーは、より有利な契約構造を獲得しています。

* 患者エンゲージメントと服薬遵守ソリューションへの注力強化(CAGR予測への影響:+5.7%):

* 製薬会社とヘルステック企業の戦略的提携(CAGR予測への影響:+4.9%):

主要な市場阻害要因

市場の成長を抑制する要因も存在します。

* 相互運用性とデータ標準化の欠如(CAGR予測への影響:-5.8%): USCDI+ Cancerデータ要素へのITベンダーのコミットメントは遅く、真のプラグアンドプレイ交換はまだ部分的です。患者は複数のポータル、ログイン情報、PDFの退院要約を管理する必要があり、エンゲージメントアプリが依存する長期的な視点を複雑にしています。共通の識別子とバージョン管理が確立されるまで、断片化が市場成長を抑制するでしょう。

* ワークフロー統合の課題による臨床医の抵抗(CAGR予測への影響:-4.2%): 医師は診断エラーの責任や文書作成の負担をデジタルツールの導入を遅らせる主な理由として挙げています。ドイツの医師はDiGAリストに載った治療法を処方する前にデジタルリテラシーのスクリーニングが必要であり、多くの診療所では対応が困難です。リーダーシップが役割ベースのトレーニングに資金を投入し、インセンティブをデジタル導入に結びつけることで、抵抗は減少する傾向にあります。

* 人工知能とデジタルヘルスに関する規制枠組みの進化(CAGR予測への影響:-3.9%):

* デジタルデバイドの継続と低資源環境でのアクセス制限(CAGR予測への影響:-4.6%):

セグメント分析

* 運用モード別:ハイブリッドソリューションが収束を牽引する見込みです。これは、オンプレミス型とクラウドベース型ソリューションの利点を組み合わせることで、データセキュリティ、スケーラビリティ、既存システムとの統合性という点で、医療機関の多様なニーズに対応できるためです。特に、機密性の高い患者データを扱う医療機関では、ハイブリッドアプローチが柔軟性とコンプライアンスの両立を可能にします。

* エンドユーザー別:病院および診療所が最大のシェアを占めるでしょう。これは、これらの施設が患者ケアの最前線にあり、診断、治療、患者管理においてデジタルヘルスソリューションの導入が不可欠であるためです。遠隔医療、電子カルテ(EHR)、臨床意思決定支援システム(CDSS)などの導入が、病院や診療所における効率性向上と患者アウトカム改善に貢献しています。

* アプリケーション別:遠隔医療とモニタリングが最も急速に成長するセグメントとなるでしょう。COVID-19パンデミックにより、遠隔医療の導入が加速し、患者と医療提供者の双方にとってその利便性と有効性が広く認識されました。ウェアラブルデバイスやIoTセンサーの進化により、慢性疾患管理や予防医療における遠隔モニタリングの需要も高まっています。

地域分析

* 北米:デジタルヘルス市場において最大のシェアを維持すると予測されています。これは、高度な医療インフラ、技術革新への高い投資、有利な規制環境、そしてデジタルヘルスソリューションに対する高い受容性によるものです。特に米国では、政府の取り組みや民間企業の活発な投資が市場成長を牽引しています。

* 欧州:政府の支援策とデジタルヘルスへの意識の高まりにより、堅調な成長が見込まれます。ドイツのDiGA(デジタルヘルスアプリケーション)制度や英国のNHSデジタル化戦略など、各国がデジタルヘルス導入を推進しています。しかし、国ごとの規制の違いやデータプライバシーに関する懸念が、市場の統一的な成長を妨げる要因となる可能性もあります。

* アジア太平洋地域:最も急速に成長する地域となるでしょう。中国、インド、日本などの国々では、高齢化の進展、慢性疾患の増加、医療アクセスの改善ニーズがデジタルヘルスソリューションの需要を押し上げています。特に、モバイルヘルスと遠隔医療の普及が著しく、新興経済国における医療インフラの不足を補完する役割も果たしています。政府のデジタルヘルス推進政策や、テクノロジー企業の積極的な参入も成長を後押ししています。

* ラテンアメリカ、中東、アフリカ:これらの地域では、医療インフラの未発達やデジタルデバイドといった課題があるものの、遠隔医療やモバイルヘルスを通じて医療アクセスを改善する大きな可能性を秘めています。政府や国際機関による投資、そして地域に特化したソリューションの開発が、今後の市場成長の鍵となるでしょう。

主要企業の動向

デジタルヘルス市場は、大手テクノロジー企業、伝統的な医療機器メーカー、そして革新的なスタートアップ企業が入り乱れる競争の激しい分野です。主要企業は、M&A、戦略的提携、新製品開発を通じて市場シェアの拡大と競争優位性の確立を目指しています。例えば、Apple、Google、Amazonといったテクノロジー大手は、消費者向けヘルスケアデバイスやプラットフォームを通じて市場に参入し、そのエコシステムを拡大しています。一方、Philips、Medtronicなどの伝統的な企業は、デジタルソリューションを既存の製品ポートフォリオに統合し、包括的なヘルスケアサービスを提供しています。スタートアップ企業は、AI、ブロックチェーン、VR/ARなどの先端技術を活用し、特定のニッチ市場や未解決の課題に対する革新的なソリューションを提供することで、市場に新たな価値をもたらしています。これらの企業は、データ分析、パーソナライズされた治療、予防医療、遠隔モニタリングといった分野で競争を繰り広げています。

結論

デジタルヘルス市場は、技術革新、医療ニーズの変化、そして政策的支援に後押しされ、今後も力強い成長を続けると予測されます。しかし、断片化されたシステム、規制の進化、デジタルデバイドといった課題への対処が、その潜在能力を最大限に引き出すためには不可欠です。患者中心のアプローチ、相互運用性の確保、そして倫理的かつ安全なデータ利用の枠組みを確立することが、持続可能な市場成長の鍵となるでしょう。

このレポートは、患者中心のヘルスケアアプリの世界市場に焦点を当てています。患者中心のヘルスケアアプリとは、様々な技術デバイス上で動作し、患者の健康状態を支援し、医師がサービスを提供するアプリケーションを指します。これらのアプリは、心臓イベントの記録、体内の脱水レベル、消費カロリーなどの健康情報へのアクセスを容易にし、生活の質の向上に貢献します。

市場は、運用モード(電話ベース、ウェブベース、ハイブリッドアプリ)、アプリケーション(ウェルネス管理、疾患・治療管理、メンタルヘルス・マインドフルネス、服薬遵守、その他のアプリケーション)、エンドユーザー(患者(自己利用)、プロバイダー/クリニック、支払者、製薬・医療技術スポンサー)、配信プラットフォーム(iOS、Android、クロスプラットフォーム/プログレッシブウェブアプリ)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。本レポートでは、世界の主要地域における17カ国の市場規模とトレンドをUSD百万単位で提供しています。

市場の主要な推進要因としては、慢性疾患の負担増加と高齢化、モバイルおよびクラウド接続における技術進歩、パンデミック後のデジタルヘルスの受容拡大、価値ベースケアと成果連動型報酬への移行、患者エンゲージメントと服薬遵守ソリューションへの注力強化、製薬企業とヘルステック企業間の戦略的連携が挙げられます。

一方、市場の成長を阻害する要因には、相互運用性とデータ標準化の不足、ワークフロー統合の課題による臨床医の抵抗、人工知能とデジタルヘルスに関する規制枠組みの進化、そして低資源環境におけるデジタルデバイドとアクセス制限があります。

市場規模と成長予測に関して、患者中心のヘルスケアアプリ市場は2025年に261.3億米ドルに達し、2030年まで年平均成長率(CAGR)40.11%で成長すると予測されています。特に、メンタルヘルス&マインドフルネスアプリは、FDA承認の治療法や新しいCMS請求コードの導入により、43.78%という最も高いCAGRで急速に拡大すると見込まれています。

地域別では、北米が市場シェアの42.32%を占めており、これはTEFCAに準拠したデータネットワークと償還経路によって支えられています。ハイブリッドアプリは、iOS、Android、ウェブ間で一度のコード展開を可能にし、メンテナンスコストの削減と規制更新の迅速化を実現するため、注目を集めています。製薬企業は、投薬量と結果を追跡するコンパニオンアプリに資金を提供しており、このセグメントは2030年まで43.67%のCAGRで成長すると予測されています。しかし、ワークフロー統合の障壁やデータ標準のギャップが、医師によるアプリの処方や統合への意欲を低下させ、CAGRを推定4.2%抑制する要因となっています。

競争環境については、Apple Inc. (CareKit)、Google LLC (Fit/Health Connect)、Koninklijke Philips N.V.、Teladoc Health Inc.、Epic Systems Corp. (MyChart)、Merck & Co. Inc.、Pfizer Inc.、Novartis AG、Bayer AG、Oracle Health (Cerner)など、多数の企業が市場に参入しています。

本レポートは、市場の機会と将来の展望についても分析しており、未開拓分野や満たされていないニーズの評価も含まれています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性疾患の負担増加と高齢化社会

- 4.2.2 モバイルおよびクラウド接続における技術的進歩

- 4.2.3 パンデミック後のデジタルヘルスへの受容の高まり

- 4.2.4 価値に基づくケアと成果連動型償還への移行

- 4.2.5 患者エンゲージメントとアドヒアランスソリューションへの注力強化

- 4.2.6 製薬会社とヘルステック企業間の戦略的提携

-

4.3 市場の阻害要因

- 4.3.1 相互運用性とデータ標準化の欠如

- 4.3.2 ワークフロー統合の課題による臨床医の抵抗

- 4.3.3 人工知能とデジタルヘルスに関する進化する規制枠組み

- 4.3.4 デジタルデバイドの継続と低資源環境におけるアクセス制限

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 動作モード別

- 5.1.1 電話ベース

- 5.1.2 ウェブベース

- 5.1.3 ハイブリッドアプリ

-

5.2 アプリケーション別

- 5.2.1 ウェルネス管理

- 5.2.2 疾患・治療管理

- 5.2.3 メンタルヘルス・マインドフルネス

- 5.2.4 服薬遵守

- 5.2.5 その他のアプリケーション

-

5.3 エンドユーザー別

- 5.3.1 患者(自己利用)

- 5.3.2 プロバイダー / クリニック

- 5.3.3 支払者

- 5.3.4 製薬・医療技術スポンサー

-

5.4 配信プラットフォーム別

- 5.4.1 iOS

- 5.4.2 Android

- 5.4.3 クロスプラットフォーム / プログレッシブウェブアプリ

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.3.1 Apple Inc. (CareKit)

- 6.3.2 Google LLC (Fit/Health Connect)

- 6.3.3 Koninklijke Philips N.V.

- 6.3.4 Teladoc Health Inc.

- 6.3.5 Epic Systems Corp. (MyChart)

- 6.3.6 Merck & Co. Inc.

- 6.3.7 Pfizer Inc.

- 6.3.8 Novartis AG

- 6.3.9 Bayer AG

- 6.3.10 Oracle Health (Cerner)

- 6.3.11 Athenahealth Inc.

- 6.3.12 AssureCare LLC (IPatientCare)

- 6.3.13 MobileSmith Health

- 6.3.14 Mfine Pvt. Ltd

- 6.3.15 MyFitnessPal Inc.

- 6.3.16 Omada Health Inc.

- 6.3.17 Babylon Holdings Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

患者中心ヘルスケアアプリとは、患者様が自身の健康管理に主体的に関わり、医療提供者との連携を強化することを目的としたデジタルアプリケーションの総称でございます。これは、単に医療情報を提供するだけでなく、個々の患者様のニーズや目標に合わせてカスタマイズされたサポートを提供し、医療の質向上、患者満足度向上、そして医療費の適正化に貢献することを目指しております。患者様が自身の健康状態をより深く理解し、日々の生活の中で適切な行動を選択できるよう支援する、現代医療において非常に重要なツールとして位置づけられています。

この種のアプリには多岐にわたる種類がございます。例えば、糖尿病や高血圧といった慢性疾患の患者様向けの「疾患管理アプリ」は、服薬管理、バイタルデータの記録、症状のトラッキングなどを通じて、病状の安定化をサポートいたします。また、運動、食事、睡眠、ストレス管理といった日々の健康増進を目的とした「予防・健康増進アプリ」も広く利用されております。さらに、医師とのビデオ通話やチャット相談、処方箋の発行などを行う「遠隔医療・オンライン診療アプリ」は、医療へのアクセスを向上させる上で不可欠な存在となっております。その他にも、服薬リマインダー機能を持つ「服薬管理アプリ」、ストレス軽減や瞑想、認知行動療法(CBT)に基づくプログラムを提供する「メンタルヘルスアプリ」、妊産婦や育児中の親御様を支援する「妊産婦・育児支援アプリ」、リハビリテーションの進捗管理を行う「リハビリテーションアプリ」、そして電子カルテと連携し、検査結果や健康診断履歴を閲覧できる「医療情報・記録管理アプリ」など、様々なニーズに応じたアプリが開発されております。

患者中心ヘルスケアアプリの主な用途は、患者様の自己管理能力の促進にございます。患者様が自身の健康状態を正確に把握し、日々の生活の中で適切な健康行動を継続できるよう支援することで、疾患の悪化を防ぎ、健康寿命の延伸に寄与いたします。また、医師や薬剤師、看護師といった医療従事者との情報共有を円滑にし、よりパーソナライズされた医療提供を可能にすることも重要な役割です。これにより、異常値の早期発見や症状の変化を捉え、適切なタイミングでの医療介入を促すことができます。地理的な制約や移動の困難さから医療サービスを受けにくい患者様にとって、医療アクセスの向上は大きなメリットとなります。さらに、予防や適切な自己管理を通じて、不必要な受診や入院を減らし、医療費の適正化にも貢献することが期待されております。患者様への疾患に関する正確な情報提供や生活習慣改善のアドバイスを通じて、患者教育の役割も果たし、最終的には患者様のQOL(生活の質)向上を目指しております。

これらのアプリを支える関連技術は多岐にわたります。基盤となるのは、スマートフォンやタブレットといった「モバイル技術」であり、これにより患者様はいつでもどこでもアプリを利用できます。大量の健康データを安全に保存、処理、共有するためには「クラウドコンピューティング」が不可欠です。また、スマートウォッチ、活動量計、スマート体温計、血圧計、血糖値計などの「IoT(モノのインターネット)デバイス」から得られる生体データをアプリと連携させることで、より詳細な健康状態のモニタリングが可能になります。集積されたデータからパーソナライズされたアドバイスやリスク予測、異常検知を行うためには「AI(人工知能)/機械学習」が活用され、ビッグデータ分析によって疾患の傾向や治療効果の分析も行われます。医療データのセキュリティと透明性を高める技術として「ブロックチェーン」の導入も検討されており、患者様自身によるデータ管理の可能性も広がっています。さらに、アプリのセキュリティ強化や個人情報保護には「生体認証技術」が用いられ、患者様が継続して利用したくなるような「UI/UXデザイン」も成功の鍵となります。

患者中心ヘルスケアアプリの市場背景には、いくつかの重要な要因がございます。まず、世界的な「高齢化社会の進展」により、慢性疾患患者様が増加し、医療費の増大が社会的な課題となっております。これに伴い、「医療従事者不足」も深刻化しており、効率的な医療提供体制の構築が求められています。スマートフォンの普及とITリテラシーの向上により、「デジタル化の加速」が進み、患者様がデジタルツールを受け入れやすい環境が整ってまいりました。特に、新型コロナウイルス感染症のパンデミックは、「遠隔医療の需要」を急増させ、デジタルヘルスケアの普及を大きく後押しいたしました。各国で医療機器プログラムとしての承認制度やデータプライバシー保護(GDPR、HIPAA、個人情報保護法など)といった「法規制の整備」が進められていることも、市場の健全な発展を促しております。また、自身の健康に主体的に関わりたいという「患者意識の変化」も、アプリの需要を高める要因となっております。これらの背景から、ヘルスケアテック分野へのベンチャー投資も活発化しており、市場は急速に拡大しております。

将来の展望としましては、患者中心ヘルスケアアプリはさらなる進化を遂げると考えられます。AIとビッグデータの活用により、個々の遺伝情報、生活習慣、環境因子に基づいた「パーソナライゼーションの深化」が進み、超個別化されたヘルスケアが実現されるでしょう。疾患発症前のリスク予測と介入による「予防医療へのシフト」が加速し、健康寿命の延伸に大きく貢献することが期待されます。医療機関の電子カルテシステムとの統合が進み、医療従事者とのリアルタイムな情報共有が可能となることで、「医療機関とのシームレスな連携」が実現されるでしょう。また、疾患の治療や症状の改善を目的とした医療機器プログラムとしてのアプリ、すなわち「デジタルセラピューティクス(DTx)の普及」がさらに進むと見込まれます。医師、薬剤師、栄養士、理学療法士など、多様な専門家がアプリを通じて連携する「多職種連携の強化」も進むでしょう。国境を越えたヘルスケアサービスの提供も視野に入り、「グローバル展開」も加速する可能性があります。一方で、データプライバシー、セキュリティ、AIの公平性、責任の所在といった「倫理的・法的課題への対応」も引き続き重要なテーマとなります。ゲーミフィケーションやコミュニティ機能などを通じて、患者様のモチベーションを維持し、「患者エンゲージメントのさらなる向上」を図る取り組みも進化していくことでしょう。