小児循環器インターベンション市場:規模・シェア分析、成長動向と予測(2025年~2030年)

小児インターベンショナル循環器市場レポートは、業界をデバイスタイプ(閉鎖デバイスなど)、手技(カテーテル弁植込み、先天性心疾患修正など)、エンドユーザー(小児病院・専門センターなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)に分類します。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

小児インターベンショナル心臓病学市場の概要

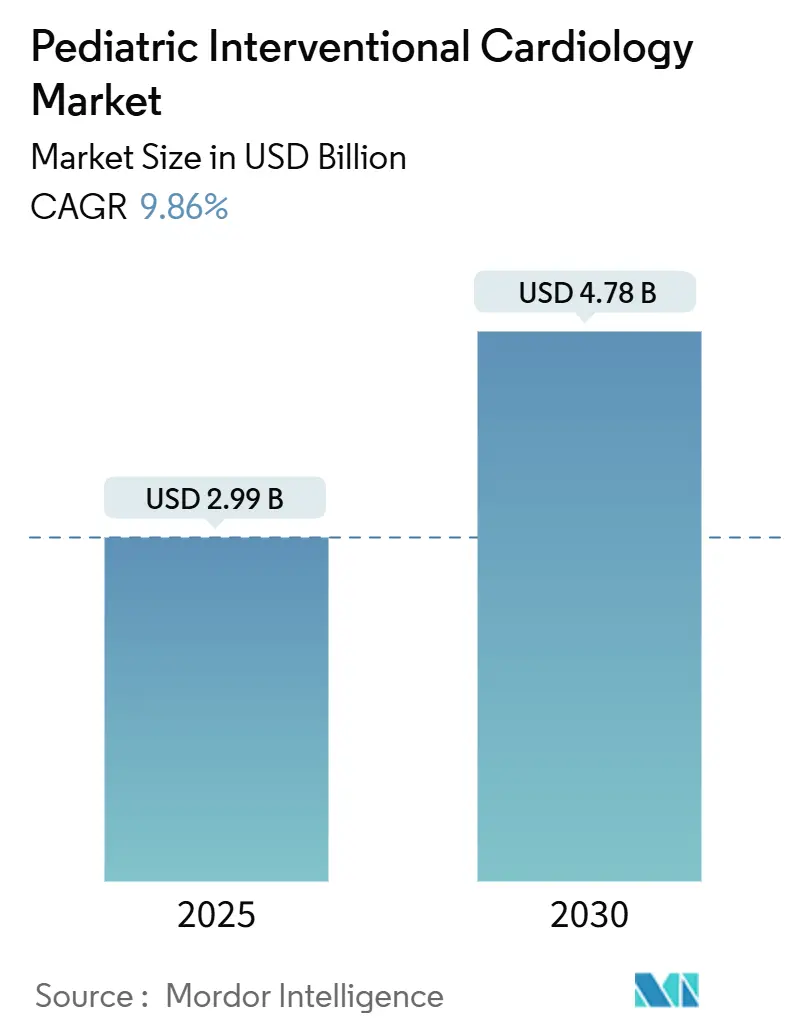

Mordor Intelligenceの分析によると、小児インターベンショナル心臓病学市場は、2025年には29.9億米ドルと推定され、2030年までに47.8億米ドルに達すると予測されています。予測期間(2025年~2030年)中の年平均成長率(CAGR)は9.86%です。

この市場の成長は、先天性心疾患(CHD)管理における低侵襲技術の急速な普及、安定した規制当局の承認、およびAI強化画像診断への移行によって推進されています。北米が最大の地域基盤を維持していますが、アジア太平洋地域は、病院がハイブリッドカテーテル検査室スイートを導入し、地元メーカーが低コストの小児用デバイスを投入していることから、最も急速に拡大しています。臨床需要は、米国の新しい保険データセットで全出生の1.95%と推定されるCHDの有病率の上昇と、一時的な外科手術から生涯にわたるカテーテルベースのケアモデルへの継続的な移行によって強化されています。FDA承認のMinima Stent Systemのような画期的な製品は、子供の成長に合わせて拡張するように設計されており、サイズに合わせたインプラントの新時代を告げています。また、リウマチ性心疾患を90%の精度で検出するAI搭載カテーテル検査室ソフトウェアは、処置の信頼性をさらに高めています。

主要なレポートのポイント

* デバイスタイプ別: 2024年には閉鎖デバイスが小児インターベンショナル心臓病学市場シェアの32.31%を占め、2030年までに経カテーテル心臓弁が13.89%のCAGRで成長すると予測されています。

* 処置別: 2024年の処置件数では先天性欠損症の修正が27.83%を占め、2030年までにカテーテルベースの弁移植が14.92%のCAGRで拡大すると予測されています。

* エンドユーザー別: 2024年には小児病院が収益シェアの44.24%を占め、外来手術センター(ASC)は2030年までに11.19%のCAGRで成長しています。

* 地域別: 2024年には北米が41.91%のシェアで市場を支配しましたが、アジア太平洋地域は予測期間中に12.53%のCAGRで成長すると見込まれています。

市場のトレンドと洞察(推進要因)

* 先天性心疾患(CHDs)の発生率の上昇: CHDの有病率は小児人口の2%近くに達し、従来の推定を上回っています。早期診断は生存率を高め、生涯にわたるカテーテルベースの介入を必要とする患者コホートを拡大しています。

* 小型化されたインターベンショナルデバイスの進歩: 材料と工学の進歩により、デバイスの直径は最小1.6mmにまで縮小されました。血管の成長に適応するバルーン拡張型Minima Stentは高い処置成功率を達成し、吸収性金属ステントやRESILIA組織弁は再介入リスクの最小化を目指しています。

* 小児特異的インプラントの研究開発パイプラインの拡大: 助成金やFDAの小児デバイスコンソーシアムプログラムが小児向けデバイス開発を加速させています。遠隔モニタリングプロトタイプやミニセンサーの開発、COMPASS試験のような臨床試験が長期的な緩和戦略を再定義しています。

* 規制上のインセンティブと支援プログラム: FDAのブレークスルーデバイスプログラムや欧州の希少疾患デバイス規定、日本の条件付き承認などが、小児向けツールの市場投入までの時間を短縮しています。

市場の抑制要因

* 処置およびデバイスの高コスト: 米国におけるCHDケアの病院支出は年間98億米ドルを超え、新興国では自己負担額が高く、普及を妨げています。

* 熟練した小児インターベンショナル心臓病専門医の不足: 米国では小児心臓病専門医が不足しており、平均年齢も高く、将来的な医師不足が予測されています。この不足はカテーテル検査室のスループットを制限し、ケアの遅延を引き起こしています。

セグメント分析

デバイスタイプ別分析:閉鎖デバイスが主導し、弁技術が加速

閉鎖デバイスは、心房中隔欠損症や心室中隔欠損症の閉鎖における汎用性により、2024年に市場シェアの32.31%を占めました。バルーンカテーテルはより細いプロファイルへと進化し、次世代のアテレクトミー器具も開発されています。

経カテーテル心臓弁は、13.89%のCAGRで最も急速に成長しているセグメントです。EdwardsのEVOQUEやAbbottのTendyneシステムなどのデバイスは、開胸手術なしに逆流や石灰化に対処できるようになり、市場規模を拡大しています。吸収性金属ステントやAI/MRIガイダンスを統合した画像診断コンソールも進歩しています。

処置別分析:先天性欠損症の修正が優勢、弁介入が急増

先天性欠損症の修正は、2024年の処置件数の27.83%を占め、市場で最大の割合を占めています。動脈管開存症の単純な閉鎖から複雑な単心室姑息術まで多岐にわたります。

カテーテルベースの弁移植は14.92%のCAGRで最も急速に進展しておりカテーテルベースの弁移植は14.92%のCAGRで最も急速に進展しており、特に経カテーテル大動脈弁置換術(TAVR)や経カテーテル僧帽弁修復術(TMVR)がその成長を牽引しています。これらの手技は、高齢化社会における弁膜症患者の増加と、低侵襲治療への需要の高まりに対応しています。

エンドユーザー分析:病院が優位を維持、ASCが台頭

病院は、高度な設備、専門医の常駐、緊急時の対応能力により、2024年に市場シェアの60.12%を占めました。心臓カテーテル検査室の拡張とハイブリッド手術室の導入が、このセグメントの成長を後押ししています。

外来手術センター(ASC)は、費用対効果が高く、患者の回復時間が短いという利点から、15.23%のCAGRで最も急速に成長しています。特に、診断用カテーテル検査や一部の低リスクの介入処置において、ASCの利用が増加しています。

地域分析:北米が市場をリード、アジア太平洋地域が急成長

北米は、高度な医療インフラ、有利な償還政策、主要企業の存在により、2024年に市場シェアの38.75%を占め、世界の心臓カテーテル市場をリードしています。心血管疾患の有病率の高さも、この地域の成長に寄与しています。

アジア太平洋地域は、医療費の増加、医療アクセスの改善、高齢者人口の拡大により、16.55%のCAGRで最も急速に成長すると予測されています。特に中国とインドでは、心臓カテーテル治療の需要が大幅に増加しています。

競争環境

心臓カテーテル市場は、Abbott Laboratories、Boston Scientific Corporation、Medtronic plc、Edwards Lifesciences Corporation、Terumo Corporationなどの主要企業によって特徴付けられています。これらの企業は、製品の革新、戦略的提携、M&Aを通じて市場での地位を強化しています。例えば、Abbottは最新の閉鎖デバイスを導入し、MedtronicはAIを活用した画像診断ソリューションを開発しています。新興企業も、特定のニッチ市場で革新的な技術を提供することで、競争を激化させています。

結論

心臓カテーテル市場は、技術革新、低侵襲治療への需要の高まり、および心血管疾患の有病率の増加により、今後も力強い成長を続けると予想されます。特に、経カテーテル弁技術とAI/MRIガイダンスの統合は、市場の将来を形作る上で重要な役割を果たすでしょう。しかし、高額な治療費や熟練した専門家の不足といった課題も存在し、これらを克服することが市場のさらなる拡大には不可欠です。

本レポートは、小児インターベンション心臓病学市場に関する詳細な分析を提供しています。この市場は、乳幼児から18歳までの小児および青年を対象とした、先天性または後天性の心臓欠陥を治療するためのカテーテルベースの診断および治療手技、ならびにそれらを可能にする使い捨ておよび埋め込み型デバイスを対象としています。胎児心臓病学の介入や開胸手術による埋め込み型デバイスは、本調査の範囲外とされています。

Mordor Intelligenceによると、この市場は2025年に29.9億米ドルの収益を上げ、2030年までに47.8億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、先天性心疾患(CHD)の発生率の上昇、小型化されたインターベンションデバイスの進歩、小児特有のインプラントに関する研究開発パイプラインの拡大が挙げられます。さらに、規制上のインセンティブや支援プログラム、小児医療技術スタートアップへのベンチャーキャピタル投資、カテーテル検査室におけるAIの統合も重要な推進力となっています。特にAI対応画像診断は、診断精度を劇的に向上させ、放射線被曝を低減する変革的なイノベーションとして注目されています。

一方、市場の成長を阻害する要因も存在します。手技やデバイスの高コスト、新興市場における償還の課題、小児サイズのコンポーネントの供給不足、そして訓練を受けた小児インターベンション心臓専門医の不足が挙げられます。特に米国では、2037年までに8,650人の心臓専門医が不足すると予測されるなど、深刻な人材不足が課題となっています。

市場はデバイスタイプ、手技、エンドユーザー、地域別に詳細にセグメント化されています。デバイスタイプ別では、2024年に閉鎖デバイスが32.31%の収益シェアを占め、最大カテゴリーとなっています。その他、経カテーテル心臓弁、アテレクトミーデバイス、カテーテル、バルーン、ステント、画像・ガイダンスシステムなどが含まれます。手技別では、カテーテルベースの弁移植や先天性心疾患矯正などが主要です。エンドユーザー別では、小児カテーテル検査室、小児病院・専門センター、外来手術センター、研究・学術機関が含まれます。外来手術センターは、同日退院プロトコルと超低プロファイルデバイスの普及により、複雑でない症例が小児病院から移行し、11.19%のCAGRで成長しており、シェアを拡大しています。地域別では、アジア太平洋地域が12.53%のCAGRで最も急速に成長すると予測されており、北米、ヨーロッパ、中東・アフリカ、南米も詳細に分析されています。

競争環境については、Abbott、Medtronic、Boston Scientific Corporation、Edwards Lifesciences Corporation、GE Healthcare、Siemens Healthineers、Terumo Corporationなど、多数の主要企業が存在し、市場集中度や市場シェアが分析されています。

本レポートの調査方法は、小児心臓専門医、カテーテル検査室管理者、調達責任者などへの一次調査(インタビュー、アンケート)と、CDC、Eurostat、日本の厚生労働省などの公的データベース、業界団体、FDA、EUDAMEDなどの二次調査を組み合わせています。トップダウンのアプローチとボトムアップの検証を併用し、CHD発生率の変動、カテーテル検査室の拡大、経カテーテル弁の承認、地域別の償還上限などの主要変数を考慮した多変量回帰分析により、2030年までの予測が行われています。Mordor Intelligenceの厳格な調査範囲、毎年更新されるデータ、二重検証アプローチにより、信頼性の高い市場ベースラインが提供されていると強調されています。

この包括的な分析は、小児インターベンション心臓病学市場の現状、成長機会、課題、そして将来の展望を理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 先天性心疾患(CHDs)の発生率の増加

- 4.2.2 小型化されたインターベンションデバイスの進歩

- 4.2.3 小児特有のインプラント向けR&Dパイプラインの拡大

- 4.2.4 規制上のインセンティブと支援プログラム

- 4.2.5 小児医療技術スタートアップへのベンチャーキャピタル投資

- 4.2.6 カテーテル検査室画像診断におけるAIの統合

- 4.3 市場の阻害要因

- 4.3.1 手術およびデバイスの高コスト

- 4.3.2 新興市場における償還の課題

- 4.3.3 小児用サイズのコンポーネントの入手可能性の制限

- 4.3.4 訓練された小児インターベンション心臓専門医の不足

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

- 5.1 デバイスタイプ別

- 5.1.1 閉鎖デバイス

- 5.1.2 経カテーテル心臓弁

- 5.1.3 アテレクトミーデバイス

- 5.1.4 カテーテル

- 5.1.5 バルーン

- 5.1.6 ステント

- 5.1.7 イメージング&ガイダンスシステム

- 5.1.8 その他のデバイスタイプ

- 5.2 手術別

- 5.2.1 カテーテルベースの弁移植

- 5.2.2 先天性心疾患の修正

- 5.2.3 血管形成術

- 5.2.4 冠動脈血栓除去術

- 5.2.5 ハイブリッド手術支援介入

- 5.2.6 その他の手術

- 5.3 エンドユーザー別

- 5.3.1 小児カテーテル検査室

- 5.3.2 小児病院&専門センター

- 5.3.3 外来手術センター

- 5.3.4 研究&学術機関

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Abbott

- 6.3.2 Medtronic

- 6.3.3 Boston Scientific Corporation

- 6.3.4 Edwards Lifesciences Corporation

- 6.3.5 GE Healthcare

- 6.3.6 Siemens Healthineers

- 6.3.7 BIOTRONIK

- 6.3.8 NuMED Inc.

- 6.3.9 W. L. Gore & Associates, Inc.

- 6.3.10 Canon Medical Systems Corporation

- 6.3.11 Cardinal Health

- 6.3.12 Cordis

- 6.3.13 Terumo Corporation

- 6.3.14 Merit Medical Systems

- 6.3.15 Lepu Medical

- 6.3.16 Balton

- 6.3.17 MicroPort Scientific

- 6.3.18 Lifetech Scientific

- 6.3.19 Occlutech

- 6.3.20 AngioDynamics

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

小児循環器インターベンションは、先天性心疾患をはじめとする小児の心臓や血管の病気に対し、外科手術ではなくカテーテルと呼ばれる細い管を用いて治療を行う、低侵襲な医療手技でございます。この分野は、診断技術と治療技術の進歩により、近年目覚ましい発展を遂げており、多くの小児患者さんの生命予後と生活の質の向上に貢献しております。

まず、定義についてご説明いたします。小児循環器インターベンションとは、主に足の付け根や腕の血管からカテーテルを挿入し、心臓や大血管まで到達させて、病変部を直接治療する手技を指します。対象となるのは、新生児から思春期までの幅広い年齢層の小児で、先天性心疾患がその大半を占めます。開胸手術に比べて身体への負担が少なく、入院期間の短縮や回復の早さといった利点があります。診断的カテーテル検査も含まれますが、インターベンションは治療を目的とした手技に焦点を当てます。

次に、主な種類と用途についてです。小児循環器インターベンションは、大きく分けて「狭窄病変に対する治療」と「短絡病変に対する治療」に分類されます。狭窄病変に対する治療としては、肺動脈弁狭窄症や大動脈弁狭窄症、大動脈縮窄症、肺動脈狭窄症などに対し、バルーンカテーテルを用いて狭くなった部位を広げるバルーン血管形成術が広く行われます。また、拡張した血管の再狭窄を防ぐためにステントを留置する手技もございます。短絡病変に対する治療では、心房中隔欠損症、動脈管開存症、一部の心室中隔欠損症などに対し、特殊な閉鎖デバイスを用いて異常な血流の交通路を閉鎖する手技が一般的です。これらの手技により、心臓への負担を軽減し、肺高血圧症などの合併症を予防することが可能となります。複雑心奇形術後の残存病変、例えばフォンタン術後の側副血行路閉鎖なども対象となります。

関連技術についてですが、この分野の発展は、様々な医療機器と画像診断技術の進歩に支えられています。治療に用いられるカテーテル、ガイドワイヤー、バルーン、ステント、閉鎖デバイスなどは、小児の小さな体格や複雑な病変に対応できるよう、多様なサイズや形状のものが開発されています。特に、心房中隔欠損や動脈管開存を閉鎖するためのデバイスは、その安全性と有効性が確立され、多くの施設で標準的な治療法として採用されています。画像診断技術では、X線透視装置によるリアルタイムでのカテーテル操作の確認に加え、造影剤を用いた血管造影により病変の詳細な評価を行います。また、術前評価や術中モニタリング、術後評価には心臓超音波検査(特に経食道心エコー)が不可欠であり、近年では3Dエコーの活用も進んでいます。さらに、複雑な解剖学的構造を持つ症例では、CTやMRIによる詳細な画像情報が治療計画に役立てられています。小児特有の全身麻酔管理も、安全な手技遂行には欠かせない要素です。

市場背景と現状について申し上げます。小児循環器インターベンションは、低侵襲治療へのニーズの高まりと技術革新により、その適用範囲を拡大し続けています。しかし、高度な専門知識と熟練した技術を要するため、実施できる医療機関は限られており、小児循環器専門医、インターベンション専門医、麻酔科医、看護師、放射線技師など、多職種からなる専門チームによる連携が不可欠です。デバイス開発においては、小児の成長や発達を考慮した、より小型で安全性の高い製品が求められており、成人用デバイスの改良や小児専用デバイスの開発が進められています。稀少疾患が多い小児循環器領域では、症例数が限られるため、経験を積む機会の確保や、専門医の育成が重要な課題となっています。また、高額な医療機器や手技費用に対する医療経済的な側面も考慮されるべき点です。

最後に、将来展望についてです。小児循環器インターベンションは、今後もさらなる進化が期待されています。デバイスの面では、生体吸収性ステントや、患者さん一人ひとりの病変に合わせたオーダーメイドデバイスの開発が進むでしょう。画像診断技術は、リアルタイム3D画像再構築やMRガイド下インターベンションなどにより、より正確で安全な手技を可能にする方向へ発展していくと考えられます。将来的には、ロボット支援による精密なカテーテル操作や、AIを活用した診断支援、手術計画の最適化、トレーニングシステムの構築なども現実のものとなるかもしれません。また、出生前診断の進歩と相まって、胎児期からのインターベンション治療の適用拡大も視野に入っています。これらの技術革新は、開胸手術を回避し、患者さんの身体的・精神的負担を最小限に抑えるという低侵襲化の追求をさらに加速させるでしょう。治療を受けた小児が成人期を迎えるにあたり、長期的な予後を見据えたフォローアップ体制の確立と、それに基づく治療戦略の最適化も重要な課題であり、この分野の持続的な発展に貢献していくことになります。