末梢血管デバイス市場 規模・シェア分析:成長動向と予測 (2025-2030年)

末梢血管デバイス市場レポートは、製品タイプ(末梢血管ステント、PTAバルーンカテーテル、アテレクトミーデバイス、塞栓保護デバイス、大動脈ステントグラフト、大静脈フィルター、ガイドワイヤーおよびアクセサリーなど)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

末梢血管デバイス市場:動向、概要、シェア分析(2025年~2030年)

# 1. 市場概要

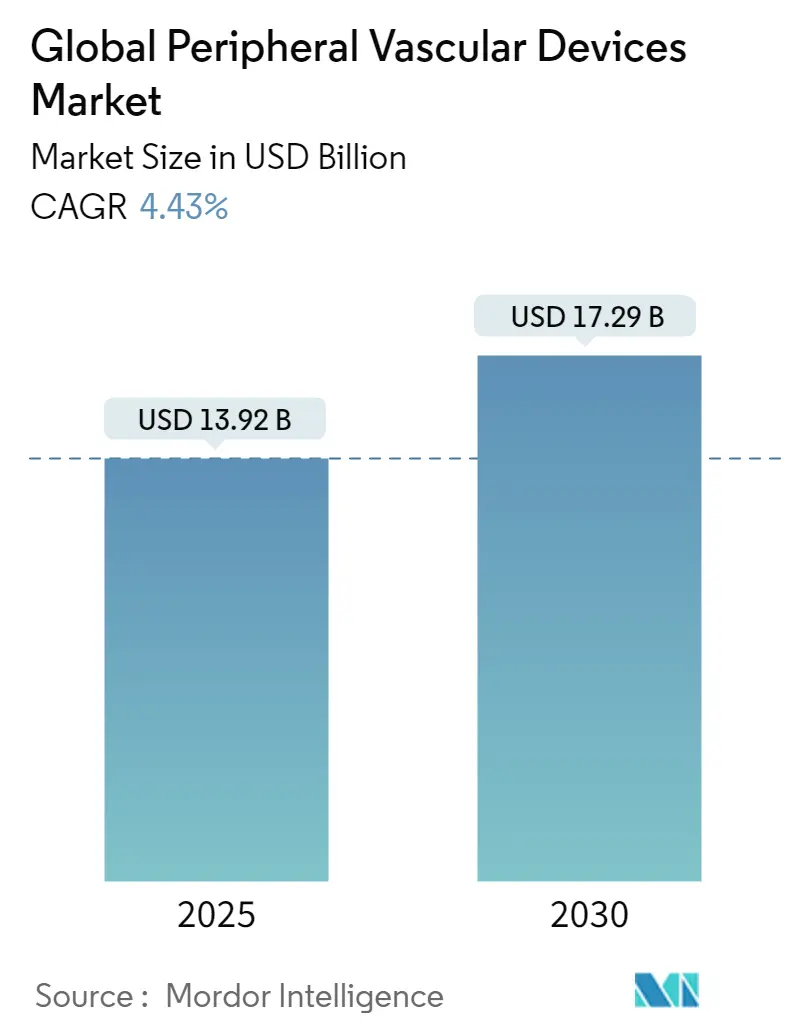

末梢血管デバイス市場は、2025年には139.2億米ドルに達し、2030年には172.9億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.43%です。この安定した成長は、世界的な人口の高齢化、糖尿病有病率の上昇、そして末梢動脈疾患(PAD)が心血管疾患と同等のリスクとして広く認識されるようになったことによる、処置件数の増加に支えられています。

欧州連合医療機器規則(EU-MDR)による規制上の摩擦は新製品の承認を遅らせる要因となっていますが、人工知能(AI)ガイド画像診断やロボットカテーテルシステムといった技術革新は、臨床効率の向上に貢献し続けています。大手メーカー間の統合は、血管内砕石術のような差別化された技術へのアクセスを加速させ、一方、血行再建術の外来移行は費用対効果の高い医療提供を支援しています。このような背景の中、末梢血管デバイス市場は、持続的な臨床成果と、支払い側および医療提供者にとっての経済的価値を実証する製品を重視する傾向にあります。

本市場レポートは、製品タイプ(末梢血管ステント、PTAバルーンカテーテル、アテレクトミーデバイス、塞栓保護デバイス、大動脈ステントグラフト、下大静脈フィルター、ガイドワイヤー&アクセサリーなど)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、ヨーロッパなど)に基づいてセグメント化されており、市場予測は金額(米ドル)で提供されています。

主要な市場データ(2024年推定、2025年~2030年予測)

* 調査期間: 2019年~2030年

* 推定基準年: 2024年

* 市場規模(2025年): 139.2億米ドル

* 市場規模(2030年): 172.9億米ドル

* 成長率(2025年~2030年): 4.43% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 主要企業: アボット・ラボラトリーズ、ボストン・サイエンティフィック・コーポレーション、ベクトン・ディッキンソン・アンド・カンパニー、メドトロニック、クック

# 2. 主要なレポートのポイント

* 製品タイプ別: 末梢血管ステントは2024年に末梢血管デバイス市場シェアの78.64%を占め、アテレクトミーデバイスは2030年までに16.67%のCAGRで拡大すると予測されています。

* エンドユーザー別: 病院は2024年に収益の60.06%を占めましたが、外来手術センターは処置の外来移行が加速するにつれて、2030年までに17.45%のCAGRで成長すると予測されています。

* 地域別: 北米は2024年に収益シェアの42.45%を占めましたが、アジア太平洋地域は急速なインフラ拡大と規制の調和を反映し、2030年までに17.94%のCAGRを記録すると予測されています。

# 3. 世界の末梢血管デバイス市場のトレンドと洞察

3.1. 促進要因(Drivers)

市場の成長を牽引する主な要因は以下の通りです。

* PADおよび心血管疾患(CVD)の有病率上昇(CAGRへの影響: +1.2%):

末梢動脈疾患(PAD)は世界中で1億1300万人に影響を及ぼしており、2010年以降23.5%増加し、末梢血管デバイス市場を直接拡大させています。糖尿病はPADの発生率を2~4倍に増加させ、より若い世代での介入需要を高めています。PADに起因する障害調整生命年(DALY)は2010年以降40%増加しており、医療システムは早期診断と血管内治療を優先するよう圧力を受けています。臨床ガイドラインは現在、PADリスクを冠動脈疾患と同等と位置付けており、保険会社は血行再建術に対する有利な償還を維持するよう促されています。これらの疫学的傾向は、成熟市場と新興市場の両方でデバイス需要を持続的に支えています。

* 高齢化人口と糖尿病の併存疾患(CAGRへの影響: +0.9%):

65歳以上の成人ではPADの有病率が20%を超え、若年層の4.3%と比較して顕著です。このコホートでは、患者の26.8%に糖尿病が併発しており、病変の石灰化を悪化させ、高価なアテレクトミーデバイスや砕石術デバイスの必要性を高めています。高齢化は多血管疾患とも相関しており、1回の処置で複数のデバイスを使用する傾向を促進しています。支払い側は、四肢切断やその後の医療費を回避するために早期介入をますます支持しており、マクロ経済的圧力が病院予算を制約する中でも処置件数を維持しています。

* 低侵襲血管内治療の採用(CAGRへの影響: +0.8%):

血管内治療技術は2024年に末梢血行再建術の80%以上を占め、回復時間の短縮と同等の四肢温存成果により、外科的バイパスの適応症にも浸透し続けています。IQVIAは2028年までに外来血管処置が25%増加すると予測しており、これはサービス提供場所のコスト削減に対する支払い側のインセンティブと一致しています。薬剤溶出バルーンは12ヶ月時点で臨床的に駆動される標的病変再血行再建術からの自由度92%を達成し、医師の信頼を強化しています。デバイスのプロファイルがより小径の血管にまで広がるにつれて、低侵襲アプローチはこれまで適格でなかった患者を引き付け、末梢血管デバイス市場を拡大しています。

* 薬剤溶出バルーンおよびステントの急速な進歩(CAGRへの影響: +0.7%):

ボストン・サイエンティフィック社のAGENT薬剤溶出バルーンは、12ヶ月時点で82%の一次開存率を実証した後、2024年3月にFDA承認を取得しました。ブレークスルーデバイス指定を受けたシロリムス溶出バルーンは、動静脈瘻の適応症において再狭窄リスクの低減を約束しています。実世界レジストリからのエビデンスは治験データと一致しており、支払い側は高価格での償還を促しています。これにより、プレーン血管形成術からの技術シフトが起こり、単価が圧力を受ける中でも収益成長を強化しています。

* オフィスベースの検査室および外来手術センター(ASC)への移行(CAGRへの影響: +0.5%):

この傾向は主に北米で顕著であり、ヨーロッパでも現れ始めています。費用対効果の高い医療提供を目的とした支払い側のインセンティブと、医師の所有権への関心が高まるにつれて、処置が病院からこれらの外来施設へ移行しています。

* 複雑な病変に対するAIガイド画像診断およびロボット技術(CAGRへの影響: +0.4%):

北米とEUを中心に、一部のアジア太平洋地域でも採用が進んでいます。AIとロボット技術の統合は、複雑な病変の治療精度と効率を向上させ、長期的な市場成長に貢献しています。

3.2. 抑制要因(Restraints)

市場の成長を阻害する主な要因は以下の通りです。

* 厳格な規制とEU-MDRによる遅延(CAGRへの影響: -0.8%):

EU-MDRはレガシーデバイスの再認証要件を厳格化し、2024年4月時点で以前CEマークを取得していた製品の85%が未認証のままとなっています。認証機関のボトルネックにより審査期間が18~36ヶ月に延長され、欧州での発売が遅れ、EUの規制決定に依存する国々にも影響が波及しています。コンプライアンスコストは製品ファミリーあたり200万米ドルを超える可能性があり、中規模のイノベーターに負担をかけ、より小規模な適応症における製品ラインを狭めています。

* デバイスのリコールと安全性への懸念(CAGRへの影響: -0.6%):

末梢デバイスのリコールは2024年に23%増加し、製造上の欠陥や長期的なデバイス関連事象が主な原因で、強制的な483警告が発令されました。下大静脈フィルターに関する訴訟は25億米ドルを超える和解金をもたらし、医師は回収可能な代替品や短期間留置する代替品を好むようになりました。安全性に関する警告は影響を受けたデバイスにとどまらず、長期データが利用可能になるまで新規参入者にも注意を促しています。

* 新興市場における高コストと償還制限(CAGRへの影響: -0.5%):

特にアジア太平洋地域やラテンアメリカの新興市場では、デバイスのコストが高く、償還制度が未整備であるため、プレミアムデバイスの普及が遅れる傾向にあります。

* ニチノール合金サプライチェーンの脆弱性(CAGRへの影響: -0.3%):

ニチノール合金は多くの末梢血管デバイスに不可欠な材料ですが、サプライヤー基盤が集中しているため、サプライチェーンの脆弱性が市場に影響を与える可能性があります。

# 4. セグメント分析

4.1. 製品タイプ別:ステントがリーダーシップを維持し、アテレクトミーが漸進的な成長を牽引

末梢血管ステントは、腸骨、大腿膝窩、膝下セグメント全体での実証された耐久性により、2024年に末梢血管デバイス市場の78.64%を占め、優位性を維持しています。ステントの採用は依然として堅調ですが、糖尿病患者における石灰化病変の有病率上昇に伴い、アテレクトミーデバイスは2030年までに16.67%のCAGRを記録すると予測されています。メディケア&メディケイドサービスセンターによって承認されたGolazo末梢アテレクトミーシステムは、機械的プラーク除去の革新に対する規制支援を例示しています。

アテレクトミーの急速な成長は、処置の多様性と価格優位性を維持する経皮的血管形成術(PTA)バルーンのような確立されたセグメントを凌駕するものではありません。THRIVE分析で99.1%の四肢温存率が検証された血栓除去デバイスは、急性肢虚血介入においてシェアを獲得しています。血管閉鎖デバイスは、同日退院プロトコルが普及するにつれて7.9%のCAGRを達成し、大動脈ステントグラフトは、困難な頸部解剖に対応するエンドアンカーなどの補助技術を通じて拡大しています。

4.2. エンドユーザー別:外来手術センターが加速するも、病院は規模の優位性を維持

病院は2024年の収益の60.06%を生み出し、集中治療能力と多専門連携に支えられています。しかし、外来手術センター(ASC)は、低コストの施設に対する支払い側の選好と医師の所有権への関心を反映し、17.45%のCAGRで成長すると予測されています。薬剤溶出バルーンやアテレクトミーシステムの外来使用に対するCMSの承認は、このシフトを強化し、ASCが2030年までにさらに12%の処置量を獲得する位置付けにあります。

専門血管クリニック(多くの場合、オフィスベースの検査室の延長)は、四肢温存プログラムに特化することでASCの成長を補完しています。病院は、共同事業の外来センターやAI対応画像診断スイートの統合を通じて、複雑な症例を維持しようと対応しています。それにもかかわらず、外来移行は不可逆的であり、メーカーは分散した施設向けに少量多品種のジャストインタイム在庫をサポートする流通モデルを洗練させることを余儀なくされています。

# 5. 地域分析

* 北米:

2024年の収益の42.45%を占め、成熟した償還制度と、82%の処置精度を達成するAIガイド画像診断の早期採用が強みです。米国は、年間7.5%で拡大する約700のオフィスベースの検査室を通じて成長を牽引しており、カナダは普遍的医療制度を活用して血管内治療への幅広いアクセスを確保しています。北米の末梢血管デバイス市場規模は、2025年の59.1億米ドルから2030年には69.9億米ドルに増加すると予想されています。

* アジア太平洋:

17.94%のCAGRで最も急速に成長している地域であり、中間層の拡大、医療能力の向上、親水性コーティング性能のベンチマークを明確にするYY/T 1898-2024などの標準化が成長を後押ししています。中国のボリュームベース調達(VBP)政策は単価を圧縮しますが、総需要を拡大させ、国際的および地元のプレーヤーが製造拠点を拡大することを可能にしています。インドのMateriovigilance Programmeは市販後透明性を高め、病院を実証済みの安全性データを持つデバイスへと向かわせています。日本と韓国はロボットカテーテルシステムの早期採用国であり、プレミアムセグメントの売上を支えています。

* ヨーロッパ:

EU-MDRによる遅延が新製品の回転を鈍化させたにもかかわらず、依然として大きな需要を維持しています。ドイツとフランスが利用をリードし、長期的な成果データを重視したエビデンスベースの購買決定を強調しています。英国のブレグジット後の規制経路は並行承認コストを導入しますが、高い処置量を維持しています。

* 南米および中東・アフリカ:

新興の機会を表しており、ブラジルとサウジアラビアがカテーテル検査室の拡大を主導していますが、償還上限がプレミアムデバイスの急速な普及を抑制しています。

全体として、末梢血管デバイス市場はグローバル化を続けており、メーカーはサプライチェーンを地域化し、現地の経済状況に合わせてポートフォリオを調整することを促されています。

# 6. 競争環境

末梢血管デバイス市場は、活発な中堅企業間の競争の上に、中程度の統合が進んでいます。ジョンソン・エンド・ジョンソンは2024年8月にショックウェーブ・メディカルを131億米ドルで買収し、バルーン血管形成術に抵抗性のある石灰化病変を標的とする血管内砕石術を追加しました。ボストン・サイエンティフィックは、シルクロード・メディカルを11.6億米ドルで買収し、脳卒中予防の頸動脈介入のためのTCARプラットフォームを確保しました。アボットは、ウォーク・バスキュラーとJETi AIO吸引システムを買収することで、血栓除去分野での存在感を深めました。

大手戦略企業はこれらの買収を活用し、バリューベースの償還と整合するエンドツーエンドの血管ポートフォリオを構築しています。アンプリチュード・バスキュラー・システムズのような小規模なイノベーターは、パルス血管内砕石術の治験用デバイス免除(IDE)研究を進め、石灰化病変のニッチ市場で既存企業に挑戦しています。AI対応画像診断スタートアップは、ステントメーカーと提携し、ソフトウェアアルゴリズムを処置ワークフローに組み込み、カテーテル検査室の生産性を向上させる包括的なソリューションを提供しています。

競争はますます、デバイスの使用と再介入率の低減、および総治療費の削減を結びつける実世界のエビデンスの生成に集中しています。企業はEU-MDRの監視義務に準拠した市販後レジストリに投資し、規制上の負担をデータ駆動型の競争優位性に変えています。価格は病院の調達グループやアジア太平洋地域の入札制度からの圧力にさらされていますが、処置時間を短縮したり、段階的な介入を不要にしたりする差別化された技術は、プレミアムなマージンを確保し、メーカーをコモディティ化から保護しています。

6.1. 末梢血管デバイス業界の主要企業

* アボット・ラボラトリーズ

* ボストン・サイエンティフィック・コーポレーション

* ベクトン・ディッキンソン・アンド・カンパニー

* メドトロニック

* クック

6.2. 最近の業界動向

* 2025年1月: ボストン・サイエンティフィックが、より高度な画像診断機能を統合した次世代の末梢血管ステントシステムを発表しました。

* 2024年11月: メドトロニックは、AIを活用した血管内治療計画ソフトウェアを開発するスタートアップ企業との戦略的提携を発表しました。

* 2024年9月: クック・メディカルは、末梢動脈疾患治療における患者転帰を改善するための新しいデバイスの臨床試験を開始しました。

* 2024年7月: アボット・ラボラトリーズは、遠隔モニタリング機能を備えた新しい末梢血管デバイスのCEマークを取得しました。

* 2024年5月: ベクトン・ディッキンソン・アンド・カンパニーは、末梢血管疾患の早期診断を支援する新しい非侵襲的診断ツールの市場投入を発表しました。

本レポートは、市場の動向、成長予測、主要な推進要因と阻害要因、および競争環境を詳細に分析したものです。提供された情報には、主にRNAi/siRNA市場に関する包括的な分析と、末梢血管デバイス市場に関する補足的なデータが含まれています。

1. RNAi/siRNA市場に関する分析

本レポートの主要部分では、RNAi/siRNA市場に焦点を当て、研究の前提条件、市場定義、調査方法から始まり、エグゼクティブサマリーを提供しています。市場概況、市場の推進要因、市場の阻害要因、バリューチェーン/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析を含む市場の状況を網羅しています。

市場の推進要因としては、以下の点が挙げられます。

* FDAおよびEMAによるsiRNA医薬品の承認加速が投資家の信頼を高めていること。

* 脂質ナノ粒子(LNP)送達技術の進歩がin-vivo安定性を向上させていること。

* 希少疾患RNAi資産に対する政府のオーファンドラッグインセンティブ。

* 遺伝子サイレンシングで対処可能な心血管代謝性疾患および遺伝性疾患の有病率の増加。

* RNAに特化したCDMO(医薬品受託開発製造機関)の能力拡大が中小バイオテクノロジー企業を支援していること。

* AI駆動型siRNA設計プラットフォームが創薬期間を短縮していること。

一方、市場の阻害要因としては、以下の課題が指摘されています。

* オフターゲット毒性および自然免疫活性化に関する懸念。

* GMPグレードの脂質/オリゴヌクレオチド製造の高コスト。

* 独自のイオン化可能脂質化学に関する特許の密集。

* 農業分野における遺伝子サイレンシングに対する一般市民の反対。

市場規模と成長予測は、以下のセグメントにわたって詳細に分析されています。

* 分子タイプ別(価値): siRNA、miRNA、shRNA、その他のRNA分子。

* 用途別(価値): 治療薬(腫瘍学、心血管代謝性疾患、感染症、神経疾患、希少遺伝性疾患)、創薬・スクリーニング、診断、農業、その他の用途。

* 送達技術別(価値): 脂質ナノ粒子(イオン化可能LNP、リポソーム)、ポリマー・複合体システム(GalNAc複合体、PEG化キャリア)、ウイルスベクター(アデノ随伴ウイルス、レンチウイルスベクター)、物理的送達方法、新興ナノ材料(エキソソーム、金属酸化物など)。

* エンドユーザー別(価値): 製薬・バイオテクノロジー企業、CDMO、学術・研究機関、診断ラボ、農業バイオテクノロジー企業。

* 地域別(価値): 北米、欧州、アジア太平洋、南米、中東・アフリカの主要地域および各国。

競争環境では、市場集中度、市場シェア分析、およびAlnylam Pharmaceuticals Inc.、Ionis Pharmaceuticals Inc.、Sanofi S.A.などの主要企業のプロファイル(グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を含む)が提供されています。

また、市場の機会と将来の展望として、未開拓分野と満たされていないニーズの評価も行われています。

2. 末梢血管デバイス市場に関する補足情報

本レポートには、末梢血管デバイス市場に関する情報も含まれています。末梢血管デバイスとは、心血管手術後のカテーテル挿入において、動脈の閉鎖と止血を実現するために使用される医療機器を指します。

この市場は以下のデバイスタイプと地域でセグメント化されています。

* デバイスタイプ別: 末梢血管ステント、末梢経皮的血管形成術(PTA)バルーンカテーテル、PTAガイドワイヤー、アテレクトミーデバイス、塞栓保護デバイス、下大静脈フィルター、その他のデバイスタイプ。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米。世界主要地域の17カ国における市場規模とトレンドが推定されています。

主要な調査結果は以下の通りです。

* 末梢血管デバイス市場規模は、2025年に139.2億米ドル、2030年には172.9億米ドルに達すると予測されています。

* 2024年の収益で最も大きな割合を占めたのは末梢血管ステントで、78.64%でした。

* アテレクトミーデバイスは、石灰化病変の有病率増加により、2030年までに16.67%のCAGR(年平均成長率)で最も速い成長が予測されています。

* 外来手術センター(ASC)は、外来での処置コストが低いことが支払者から好まれるため、2030年までに17.45%のCAGRでシェアを拡大すると見込まれています。

* アジア太平洋地域は、インフラ投資と規制の調和が導入を加速させるため、17.94%のCAGRで最も高い成長潜在力を示しています。

* AIとロボット工学は処置結果に影響を与えており、AIガイド画像は82%の精度と94%のリコール率を達成し、ロボットナビゲーションは放射線被曝を低減し、複雑な介入を標準化しています。

最終更新日は2025年9月4日です。

![]()

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 siRNA医薬品のFDA/EMA承認が投資家の信頼を加速

- 4.2.2 脂質ナノ粒子(LNP)送達の進歩による生体内安定性の向上

- 4.2.3 希少疾患RNAi資産に対する政府の希少疾病用医薬品インセンティブ

- 4.2.4 遺伝子サイレンシングで対処可能な心血管代謝疾患および遺伝性疾患の有病率の上昇

- 4.2.5 RNAに特化したCDMO能力の拡大による小規模バイオテック企業の支援

- 4.2.6 AI駆動型siRNA設計プラットフォームによる発見期間の短縮

-

4.3 市場の阻害要因

- 4.3.1 オフターゲット毒性および自然免疫活性化の懸念

- 4.3.2 GMPグレード脂質/オリゴヌクレオチド製造の高コスト

- 4.3.3 独自のイオン化可能脂質化学に関する特許の密集

- 4.3.4 農業における遺伝子サイレンシングに対する国民の反対

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターのファイブフォース

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 分子タイプ別(金額)

- 5.1.1 siRNA

- 5.1.2 miRNA

- 5.1.3 shRNA

- 5.1.4 その他のRNA分子

-

5.2 用途別(金額)

- 5.2.1 治療薬

- 5.2.1.1 腫瘍学

- 5.2.1.2 心血管代謝疾患

- 5.2.1.3 感染症

- 5.2.1.4 神経疾患

- 5.2.1.5 希少遺伝性疾患

- 5.2.2 創薬・スクリーニング

- 5.2.3 診断

- 5.2.4 農業

- 5.2.5 その他の用途

-

5.3 デリバリー技術別(金額)

- 5.3.1 脂質ナノ粒子

- 5.3.1.1 イオン化可能なLNP

- 5.3.1.2 リポソーム

- 5.3.2 ポリマー・コンジュゲートシステム

- 5.3.2.1 GalNAcコンジュゲート

- 5.3.2.2 PEG化キャリア

- 5.3.3 ウイルスベクター

- 5.3.3.1 アデノ随伴ウイルス

- 5.3.3.2 レンチウイルスベクター

- 5.3.4 物理的デリバリー方法

- 5.3.5 新興ナノ材料(エクソソーム、金属酸化物など)

-

5.4 エンドユーザー別(金額)

- 5.4.1 製薬・バイオテクノロジー企業

- 5.4.2 医薬品受託開発製造機関(CDMO)

- 5.4.3 学術・研究機関

- 5.4.4 診断ラボ

- 5.4.5 農業バイオテクノロジー企業

-

5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Alnylam Pharmaceuticals Inc.

- 6.3.2 Ionis Pharmaceuticals Inc.

- 6.3.3 Arrowhead Pharmaceuticals Inc.

- 6.3.4 Novo Nordisk A/S

- 6.3.5 Silence Therapeutics PLC

- 6.3.6 Sanofi S.A.

- 6.3.7 Arbutus Biopharma Corp.

- 6.3.8 Sirnaomics Ltd.

- 6.3.9 Benitec Biopharma Ltd.

- 6.3.10 Phio Pharmaceuticals Corp.

- 6.3.11 Olix Pharmaceuticals Co. Ltd.

- 6.3.12 ST Pharm Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

末梢血管デバイスとは、心臓や脳以外の全身の血管、すなわち手足、腎臓、腸管、頸部などに存在する末梢血管の疾患を診断し、治療するために用いられる医療機器の総称でございます。主に動脈硬化によって引き起こされる血管の狭窄や閉塞、あるいは動脈瘤のような拡張性疾患に対して、低侵襲なカテーテル治療を可能にするために不可欠な技術でございます。これらのデバイスは、患者様の身体的負担を軽減し、早期の社会復帰を促すことを目的として開発が進められております。

末梢血管デバイスには多岐にわたる種類が存在し、それぞれが特定の診断や治療の目的に特化しております。診断用デバイスとしては、まず病変部までカテーテルを誘導するための「ガイドワイヤー」や、造影剤の注入や血管内圧の測定を行う「診断用カテーテル」がございます。さらに、血管の内腔の形態やプラークの性状を詳細に評価するために、「血管内超音波(IVUS)」や、より高解像度で微細な構造まで観察できる「光干渉断層計(OCT)」といった画像診断デバイスが用いられます。これらは治療計画の立案や治療効果の評価に極めて重要な情報を提供いたします。

治療用デバイスはさらに多様でございます。血管の狭窄部を物理的に拡張する「バルーンカテーテル」は最も基本的なデバイスの一つです。これには、標準的な「PTA(経皮的血管形成術)バルーン」のほか、再狭窄を抑制する薬剤を塗布した「薬剤溶出型バルーン(DCB)」、硬い病変に対応するための「カッティングバルーン」や「スコアリングバルーン」などがございます。拡張した血管を内側から支え、再狭窄を予防する目的で留置されるのが「ステント」でございます。ステントには、金属のみで構成される「ベアメタルステント(BMS)」、再狭窄抑制薬剤を塗布した「薬剤溶出型ステント(DES)」、そして一定期間後に生体内で吸収される「生体吸収性スキャフォールド(BVS)」などがございます。また、動脈瘤や血管穿孔に対応するために、人工血管で覆われた「カバー付きステント」も使用されます。血管内のプラークを物理的に切除、吸引、あるいは削り取ることで血流を改善する「アテレクトミーデバイス」も重要な治療選択肢であり、方向性アテレクトミー、回転式アテレクトミー、レーザーアテレクトミーなどがございます。急性期の血栓を除去するための「血栓除去デバイス」や、治療中に発生する塞栓子が遠位に飛散するのを防ぐ「保護デバイス」も、安全な治療実施のために不可欠でございます。

これらのデバイスは、様々な末梢血管疾患の治療に用いられます。最も代表的なものとしては、下肢の血管の狭窄や閉塞によって引き起こされる「閉塞性動脈硬化症(PAD)」が挙げられます。PADは間欠性跛行、安静時疼痛、さらには潰瘍や壊疽に至る重篤な病態であり、QOLの著しい低下や下肢切断のリスクを伴います。その他にも、高血圧や腎機能低下の原因となる「腎動脈狭窄症」、脳梗塞のリスクを高める「頸動脈狭窄症」、腕の血流障害や脳虚血を引き起こす「鎖骨下動脈狭窄症」など、全身の末梢動脈疾患が治療対象となります。また、透析患者様の生命線である「透析シャントの狭窄・閉塞」の維持管理にも末梢血管デバイスが活用されております。一部の静脈疾患、例えば深部静脈血栓症後の症候群や静脈瘤の治療にも応用されることがございます。

末梢血管デバイスの発展は、関連する様々な技術の進化と密接に結びついております。治療前の病変評価には、「CTアンギオグラフィー(CTA)」や「MRアンギオグラフィー(MRA)」といった高度な画像診断技術が不可欠でございます。治療中には、3Dマッピングやフュージョンイメージングといった技術がカテーテル操作のナビゲーション精度を向上させ、より安全で確実な手技を可能にしております。薬剤溶出型デバイスにおいては、再狭窄抑制効果の高い薬剤の選択、均一なコーティング技術、そして薬剤の放出プロファイルの最適化が継続的に研究されております。生体吸収性材料の開発は、治療後に異物を体内に残さないという理想的なアプローチを可能にし、長期的な予後改善に貢献すると期待されております。近年では、カテーテル操作の精密化や術者の被曝低減を目的とした「ロボット支援システム」の導入も進んでおります。さらに、AI(人工知能)を活用した画像解析による病変評価、治療計画の最適化、予後予測なども研究段階にあり、将来的な医療の質向上に寄与すると考えられております。患者様の負担を軽減する「低侵襲アクセス」、例えば橈骨動脈からのアプローチなども、関連技術として注目されております。

末梢血管デバイスの市場は、世界的に拡大傾向にございます。この成長の背景には、高齢化社会の進展に伴う動脈硬化性疾患の増加、糖尿病や高血圧、脂質異常症といった生活習慣病の蔓延がございます。また、外科手術と比較して患者様の身体的負担が少なく、入院期間の短縮が期待できる低侵襲治療へのシフトも市場拡大の大きな要因となっております。診断技術や治療デバイスの継続的な進化は、これまで治療が困難であった複雑な病変への適応を拡大し、治療成績の向上に貢献しております。一方で、医療費の増大、再狭窄やデバイス関連合併症のリスク、そして高度な手技を要するため術者のトレーニングと経験が重要であること、地域間の医療格差といった課題も存在しております。

将来の展望としましては、末梢血管デバイスはさらなる高性能化と個別化された治療戦略の実現に向けて進化を続けるでしょう。より細径で柔軟なカテーテルやガイドワイヤーの開発は、これまで到達困難であった微細な血管病変へのアプローチを可能にします。複雑な石灰化病変や慢性完全閉塞病変に対応可能なアテレクトミーデバイスの登場、そして再狭窄をさらに強力に抑制する薬剤溶出技術の進化が期待されます。完全生体吸収性デバイスの普及は、長期的な異物反応のリスクを低減し、血管の生理的な機能を温存する上で重要な役割を果たすでしょう。患者様の病態、血管解剖、併存疾患に応じた最適なデバイス選択と治療計画を可能にする「治療戦略の個別化」が、今後の医療の中心となると考えられます。AIやロボット技術の統合は、診断から治療までの一貫した支援を提供し、手技の安全性と効率性を飛躍的に向上させる可能性を秘めております。さらに、血管新生を促す再生医療との融合や、疾患の進行を遅らせる、あるいは未然に防ぐための予防・早期診断の強化も重要なテーマでございます。治療後のフォローアップを効率化するための遠隔医療やモニタリング技術の発展も、患者様の長期的な健康維持に貢献すると期待されております。これらの技術革新により、末梢血管疾患に苦しむ多くの患者様のQOL向上と予後改善に、末梢血管デバイスがより一層貢献していくことでしょう。