パーソナルケア受託製造市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

パーソナルケア受託製造市場レポートは、サービスタイプ(研究開発・処方、製造など)、製品タイプ(スキンケア、ヘアケア、カラー化粧品など)、包装形態(エアゾール、ボトル・ジャー、チューブ・サシェ、ポンプ・ディスペンサーなど)、受託製造モデル(OEM、ODMなど)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パーソナルケア受託製造市場の概要

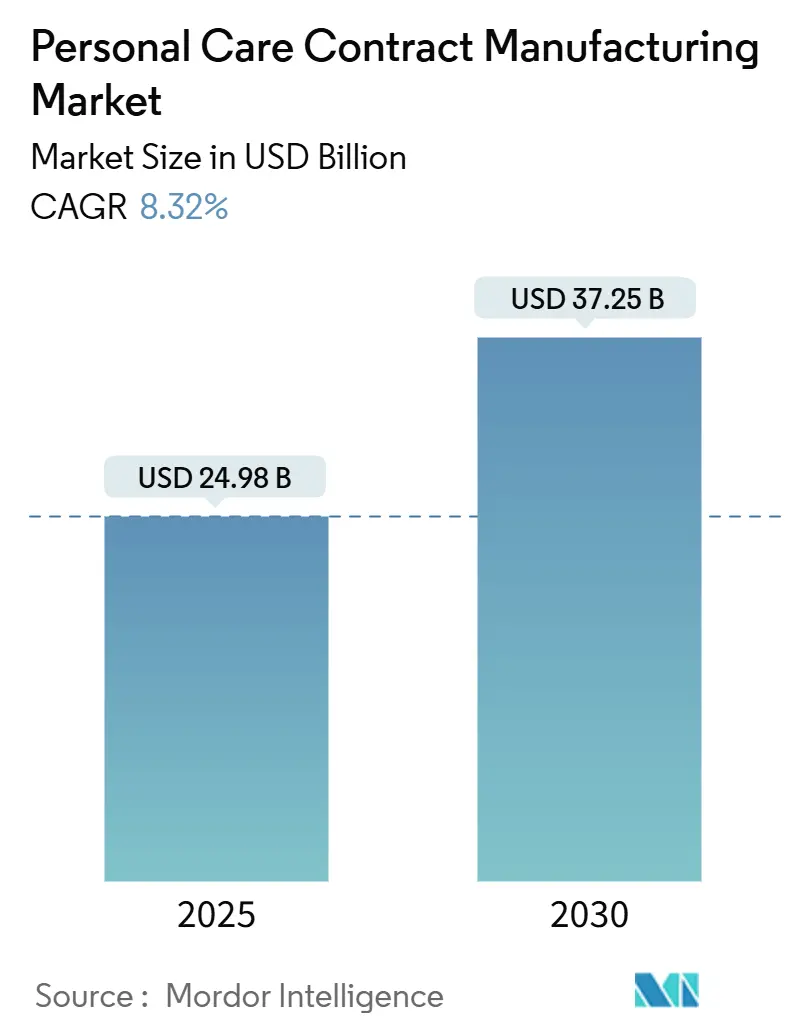

パーソナルケア受託製造市場は、2025年には249.8億米ドルに達し、2030年までに372.5億米ドルに成長すると予測されており、年平均成長率(CAGR)は8.32%と、アウトソーシングされた生産パートナーシップの持続的な勢いを示しています。規制の厳格化、ブランド側の市場投入までの時間短縮への注力、持続可能性への圧力の高まりが、グローバル大手企業から新興インディーズブランドまで、外部製造提携へと向かわせています。また、インフレや原材料価格の変動により、工場改修やコンプライアンスプログラムのコストが上昇している時期において、アウトソーシングは資本リスクを軽減します。同時に、デジタル処方ツールやモジュール式生産システムは最小発注量を削減し、ニッチな新規参入企業やプライベートブランド小売業者に機会を提供しています。アジア太平洋地域のスケーラブルな工場基盤はコスト面で優位性をもたらしますが、ブランドがサプライチェーンの回復力を高めることを求めるにつれて、北米や西ヨーロッパでのリショアリング活動が加速しています。

主要な市場動向の要点

* サービスタイプ別: 製造サービスが2024年に市場シェアの82.42%を占め、ターンキーR&Dおよび処方サービスは2030年までに最も速い12.33%のCAGRで成長すると予測されています。

* 製品タイプ別: スキンケアが2024年に収益の35.32%を占め、ヘアケアは2030年までに14.42%のCAGRで拡大すると予測されています。

* パッケージング形式別: チューブおよびサシェが2024年に40.32%のシェアでリードし、エアロゾルが最も強い12.97%のCAGR予測を記録しています。

* 受託製造モデル別: OBM/プライベートラベルが2024年に市場シェアの50.32%を占め、ODMは2030年までに年間12.63%成長すると予測されています。

* 地域別: アジア太平洋地域が2024年に38.23%のシェアで市場を支配し、同地域は予測期間中に14.01%のCAGRで成長しています。

グローバルパーソナルケア受託製造市場のトレンドと洞察

市場の推進要因

1. サービス提供の進化によるアウトソーシングへの注力:

受託製造業者は、GMP生産、規制申請、デジタルバッチ追跡、持続可能性コンサルティングを単一の契約内で統合するエンドツーエンドのソリューションパートナーへと進化しています。これにより、ブランドはブランド構築とチャネル戦略にリソースを集中できるワンストップエコシステムが構築されます。米国MoCRA法に基づく2025年12月のGMP期限は、FDA対応ラインを既に運用しているパートナーへの需要を増大させています。中規模の北米ブランドからのコンプライアンス書類作成、安定性試験、安全性検証のアウトソーシングに関する問い合わせが増加しています。大手メーカーは、成分イノベーターからの技術ライセンスを通じて、ペプチド、バイオテクノロジー、発酵技術の専門知識を拡大しています。コンプライアンスの深さと処方の幅の融合は、パーソナルケア受託製造市場における価値提案を、単位コスト計算から包括的なリスク共有へとシフトさせています。

2. リードタイムとコスト優位性のための製造のローカライゼーション:

地政学的な摩擦、コンテナ不足、高騰する運賃により、許容されるリードタイムが短縮され、調達チームはサプライチェーンを地域ハブへと再構築しています。米国、ポーランド、メキシコへの新規投資は、カラーコスメティックスやピールオフマスクのフォーマット変更に迅速に対応できるモジュール式クリーンルーム設計を重視しています。ブランドは、生産がターゲットの税関区域内にある場合、在庫保有日数を最大25日削減できると報告しています。ローカライゼーションは、オーガニック認証、アレルゲン開示、包装の拡大生産者責任に関する異なる規則を回避することにもつながります。二大陸にまたがる拠点を運営する企業は、パーソナルケア受託製造市場において、地理的な多様化を求めるプレステージクライアントから複数年のコミットメントを獲得しています。

3. インディーズ/DTCブランドのアウトソーシング生産の急増:

デジタル小売への参入障壁の低下は、マーケティングの才能はあっても製造能力を持たない数千のDTC(Direct-to-Consumer)ブランドを後押ししています。最小発注量が少ないラインを持つ受託製造業者は、5,000ユニット以下の試作生産やマイクロバッチサンプリングを提供することで、このギャップを埋めています。インディーズの波はトレンドサイクルを短縮し、4週間以内に処方調整が可能なアジャイルなパートナーへの需要を高めています。柔軟なアウトソーシングは、創業者たちがMoCRAの施設登録規則を遵守するのにも役立ちます。単一のFDA登録サイトで複数のSKUをカバーできるためです。この構造的な依存関係は、パーソナルケア受託製造市場全体で、少量生産のエマルジョン、バーム、クリーンビューティートナーのサービスパイプラインを強化しています。

4. オーガニックおよび天然処方への需要:

2024年3月から施行されているUSDAの有機強化規則は、有機チェーンのすべての取扱業者に認証を義務付け、「100%オーガニック」と「オーガニック」(最低95%含有)の2つの正式な表示を定義しています。監査済みのサプライネットワークと分離された保管施設を運営する受託製造業者は、農場レベルまで遡れるトレーサビリティを重視するプレステージスキンケア製品の発売を引き付けています。成長は、エコラベルへの意識が高いヨーロッパや、発酵ベースの天然成分が消費者に響く日本で顕著です。市場関係者は、防腐剤フリーのジェル、水なしバー、COSMOS認証のトリートメントオイルのプロジェクトが二桁成長していると報告しており、パーソナルケア受託製造市場のプレミアムセグメントを強化しています。

市場の抑制要因

1. 厳格な規制と偽造品への懸念:

MoCRAの完全な施行は2025年12月に始まり、米国に出荷するすべての化粧品施設に登録、製品リストの提出、有害事象ファイルの維持を義務付けています。不遵守は、入国拒否、民事罰、または製品押収につながります。EUの並行規則は、デジタル製品パスポートを通じてトレーサビリティを強化しています。受託製造業者は、特に国境を越えるブランドポートフォリオに対応する場合、多大な監査、文書化、シリアル化のコストを負担します。さらに、偽造品の蔓延により、ブランドは改ざん防止シールやブロックチェーンベースのバッチ検証を要求しています。これらのシステムに資本を投入できない小規模工場は撤退リスクに直面し、パーソナルケア受託製造市場における供給能力を逼迫させつつも、サプライヤーの多様性を抑制しています。

2. 原材料価格とサプライチェーンの変動:

2025年1月からのダウのグリコールエーテル価格のポンドあたり0.05米ドルの値上げに代表される原材料価格の変動は、利益を圧迫し、見積もりの有効性を複雑にしています。受託製造業者は、溶剤や界面活性剤のリスクをヘッジするか、定期的な価格改定条項を受け入れる必要があり、これは下流の関係に負担をかけます。港湾の混雑や政治的緊張は、香料油、パーム由来の脂肪酸、ガラス製スポイトなどのスポット的な不足を引き起こします。複数の承認済みベンダーを持たない工場は生産ラインの停止リスクに直面し、パーソナルケア受託製造市場全体でデュアルソーシング、バッファー在庫、ベンダー管理在庫契約への戦略的転換を促しています。

3. 大手美容ブランドによる自社生産能力の拡大:

一部の大手美容ブランドは、自社の生産能力を拡大する傾向にあり、これが受託製造市場の成長を抑制する可能性があります。

セグメント分析

1. サービスタイプ別: 製造の優位性が市場成長を牽引

製造サービスは2024年にパーソナルケア受託製造市場の82.42%を占め、ブランドが求めるスケーラブルでGMP準拠の生産ラインという中核的なニーズを反映しています。このセグメントは、個々のブランドでは賄えない多シフト稼働、自動充填、原材料の規模の経済から恩恵を受けています。年間12.33%の予測成長率は、デジタル処方が普及しても、物理的な生産が依然として能力のボトルネックであることを示しています。ターンキープロバイダーは、処方、微生物試験、二次包装をバンドルし、アイデアから倉庫出荷までを単一の発注書で可能にします。この統合により、ブランドオーナーにとって長期契約が確保され、切り替えコストが高まります。

R&Dおよび処方サービスは、収益シェアは小さいものの、パイプラインの磁石として機能します。初期段階のエンゲージメントは、試作が商業規模に移行した後の製造契約を確保し、生涯価値を獲得します。受託開発部門は現在、溶剤フリー乳化、グリーンケミストリースクリーニング、加速安定性プロトコルを実行し、成功率を向上させています。サービス料モデルは、利益率の高いユニット生産へと転換し、パーソナルケア受託製造市場におけるサービス主導の優位性を強化しています。

2. 製品タイプ別: スキンケアのリーダーシップとヘアケアの革新

スキンケアは2024年にパーソナルケア受託製造市場シェアの35.32%を占め、クレンザー、セラム、日焼け止めなどの多段階ルーティンによって牽引されています。レチノイド、セラミド、プロバイオティクスなどの有効成分に対するこのカテゴリーの需要は、発酵タンクやクリーンルーム環境を必要とし、関連する認証を持つ受託製造業者と合致しています。バッグオンバルブやエアレスポンプは保存安定性を高め、専門の充填業者に有利なエンジニアリングの複雑さを加えています。

ヘアケアは、頭皮の健康意識、テクスチャードヘアの包摂性、バイオテクノロジーベースの結合修復の主張によって推進され、14.42%のCAGRで急速に成長しています。ブランドは、気候変動全体で粘度を安定させる乳化剤を必要とし、受託パートナーに複数の湿度ポイントでのレオロジー検証を求めています。プロフェッショナルサロンのクロスオーバーSKUは高利益率のボリュームを追加し、セグメントレベルでのパーソナルケア受託製造市場規模における正確なバッチ再現性への需要を高めています。その下では、カラーコスメティックス、フレグランス、デオドラントが安定した需要を維持し、オフピークのスキンケアサイクル中に充填能力を吸収しています。

3. パッケージング形式別: チューブとサシェが持続可能性への移行をリード

チューブとサシェは、シングルユースの利便性がトラベルリテール、Eコマースサンプリング、衛生的なディスペンシングと合致するため、2024年時点で40.32%のシェアを占めています。リサイクル可能なモノマテリアルラミネートのアップグレードにより、バリア層の分離が容易になり、EUのリサイクル性コンプライアンスが緩和されます。受託充填業者は、廃棄物を削減するために圧着圧力とシーリング温度を調整し、スループット収率を向上させています。

エアロゾルは、ドライシャンプー、セルフタンミスト、SPFスプレーなどにより、12.97%のCAGR予測を示しています。メーカーは、地球温暖化係数の低い次世代推進剤へのライン転換を進めており、これらの投資は技術的障壁を高めています。ボトルとジャーの形式はプレステージクリームの定番であり続けていますが、ポンプは衛生的なバッチ粘性製品で普及しています。充填ヘッドの柔軟性は、パーソナルケア受託製造市場における稼働率を確保します。

4. 受託製造モデル別: プライベートラベルの成長が加速

プライベートラベル/OBM活動は市場収益の50.32%を占め、小売業者の力とストアブランドに対する消費者の信頼の高まりを反映しています。大規模小売業者は、ナショナルブランドより20%低い価格でありながら、ほぼ同等の性能を持つクリーン処方製品を発売するために、ターンキーパートナーと提携しています。受託製造業者にとって、OBMラインは予測可能な生産とアートワーク変更の削減を保証します。

年間12.63%で成長しているODMは、ブランドが基本処方ライブラリを採用し、香りや色のバリエーションを選択し、90日以内に市場に参入することを可能にします。このスピードは、話題が消える前にトレンドの成分を活用するソーシャルメディア主導のビジネスに魅力的です。OEM契約は、オリジネーターが急増する生産能力を必要とするヒット製品のために継続され、受託加工はコールドプロセス石鹸やフッ化物歯磨き粉などの専門的なギャップを埋め、パーソナルケア受託製造業界内の収益を多様化しています。

地域分析

* アジア太平洋地域は、2024年にパーソナルケア受託製造市場の38.23%を占め、2030年までに年間14.01%で成長すると予測されています。中国、韓国、タイは、界面活性剤工場からポンプ成形クラスターまで、密度の高いサプライヤーエコシステムを擁しています。上海の新しい2,500平方メートルの消費者ブランドR&Dセンターは、迅速なプロトタイプから生産への引き渡しを可能にし、地域のサプライチェーンの回復力を強化しています。地域政府は、高度な自動化と輸出促進に対して税額控除を付与し、単位コストをさらに削減しています。ベトナムの2024年の国内化粧品売上高が45兆ベトナムドンを超えたことは、アジア域内の需要の高まりを示しており、欧米からの注文の軟化を補っています。

* 北米は、パーソナルケア受託製造市場にとって成熟していながら戦略的に重要な地域です。MoCRAのコンプライアンス期限は、FDA登録工場にとってコンプライアンスの堀を形成し、確立された事業者への量を促進しています。ブランドは、米国またはカナダの充填業者を使用する際に、国内のリードタイム短縮とESGの透明性を評価しています。州レベルでのインセンティブ(労働力助成金や固定資産税減免など)は、高い賃金コストを相殺しています。ノースカロライナ州の新しい生産棟は、コンセプトレビューの短縮のために近接性を重視するインディーズブランドをターゲットとしたリショアリングの動きを示しています。

* ヨーロッパは、厳格な規制とプレミアムなポジショニングのバランスを取っています。EUのリサイクル可能な包装義務は、詰め替えポッドの組み立てやモノマテリアル部品への投資を促進しています。太陽光発電を備えた1,100万ユーロのスペインの施設は、エネルギーポジティブな工場が依然として単位コスト競争力を提供できることを示しています。ドイツとフランスの研究所は、ブルーバイオテクノロジーの有効成分とマイクロバイオームセーフな防腐剤に焦点を当て、この地域の技術的評判を確固たるものにしています。

* ラテンアメリカと中東は、小規模な基盤から中程度の単一桁の成長を記録しており、成長する中間層の需要と政府の輸入代替政策を活用して生産能力を引き付けていますが、サプライチェーンの成熟度は依然として主要地域に遅れをとっています。

競争環境

イノベーションと適応性が将来の成功を牽引

パーソナルケア受託製造市場での成功は、企業の進化する消費者の好みや規制要件に適応し、同時に運用効率を維持する能力にますます依存しています。既存企業は、持続可能な製造慣行の開発、先進技術への投資、サービス提供の拡大に注力し、市場での地位を維持する必要があります。企業は、天然およびオーガニック製品への需要の高まりに対応し、厳格化する規制要件への準拠を確保するために、研究開発能力を強化する必要があります。確立されたブランドと新興企業の両方との強力な関係を構築することは、長期的な成功のために不可欠です。

市場シェアの獲得を目指す競合企業にとっては、ニッチセグメントでの専門化と革新的な処方に焦点を当てることが重要な機会となります。企業は、堅牢な品質管理システムを開発し、多様な顧客の要求に対応するために生産能力の柔軟性を維持する必要があります。製品開発から包装、流通まで、包括的なソリューションを提供する能力は、市場での成功にとってますます重要になるでしょう。持続可能な慣行と成分の透明性に関する規制遵守は、競争力学を形成し続けるでしょう。企業はまた、運用効率を高め、顧客サービスを向上させるためにデジタル機能に投資し、信頼性の高い製品供給を確保するために強力なサプライチェーン関係を維持する必要があります。この進化する状況における化粧品受託製造業者およびパーソナルケア製造業者の役割は、イノベーションを推進し、消費者の要求を満たす上で極めて重要です。

主要プレーヤー

* McBride PLC

* Colep Consumer Products

* PLZ Corp

* Voyant Beauty

* Albea Services S.A.S.

最近の業界動向

* 2025年2月: Fagronは、ウェルネス製品の提供とラテンアメリカでの事業拡大のため、CareFirst Specialty Pharmacy(米国)とInjeplast(ブラジル)を3,000万ユーロで買収しました。

* 2025年1月: Kolmar Koreaは、5年以内に1億米ドルの売上とアメリカ大陸での広範な流通を目指し、米国で2番目の工場を発表しました。

* 2024年11月: Cosmewaxは、太陽光発電システムを備えた1,100万ユーロのスペインのスキンケア工場を開設し、生産能力を50%増強しました。

* 2024年8月: Cosmetics & Cleaners Internationalは、製造および流通のためにノースカロライナ州に108,000平方フィートの工場に840万米ドルを投資しました。

このレポートは、パーソナルケア製品の受託製造市場に関する詳細な分析を提供しています。受託製造とは、企業が製品の設計、処方、製造、パッケージング、および関連サービスを外部委託することを指し、特に中小企業が製造設備への多額の投資なしに製品を市場投入できるという利点があります。本報告書は、現在の市場トレンドとダイナミクスを考慮しつつ、パーソナルケア業界における製造、処方、研究、パッケージングなどのアウトソーシングサービスの需要を追跡・分析しています。また、地政学的要因が市場に与える影響についても評価しています。

市場規模と成長予測に関して、パーソナルケア受託製造市場は2025年に249.8億米ドルに達し、2030年までに年平均成長率(CAGR)8.32%で成長し、372.5億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* サービス提供の進化により、アウトソーシングへの集中が進んでいます。

* リードタイムとコスト優位性のための製造の現地化が進んでいます。

* インディーズブランドやDTC(Direct-to-Consumer)ブランドによる生産アウトソーシングが急増しています。これらのブランドは、少量生産や迅速なターンアラウンドに対応できるパートナーを重視しており、市場全体のアジャイルな生産モデルを強化しています。

* オーガニックおよび天然成分配合製品への需要が高まっています。

* AIを活用した迅速な処方プラットフォームの登場が市場を活性化させています。

* 詰め替え可能なパッケージングの義務化により、専門的な受託製造業者への需要が増加しています。

一方で、市場の成長を抑制する要因としては、以下の点が挙げられます。

* 厳格な規制と偽造品に関する懸念。

* 原材料価格とサプライチェーンの変動性。

* 大手美容ブランドによる自社生産能力の拡大。

市場は、サービスタイプ、製品タイプ、パッケージング形式、受託製造モデル、および地域によって細分化されています。

* サービスタイプ別: R&Dおよび処方、製造、パッケージングおよび関連サービス、ターンキー/フルサービス製造に分けられます。特に、純粋な製造サービスが市場収益の82.42%(2024年時点)を占め、ブランドがスケーラブルなGMP準拠の生産を重視していることが示されています。

* 製品タイプ別: スキンケア、ヘアケア、カラーコスメティックス、フレグランスおよびデオドラント、オーラルケア、その他の製品タイプが含まれます。

* パッケージング形式別: エアロゾル、ボトルおよびジャー、チューブおよびサシェ、ポンプおよびディスペンサー、スティックおよびロールオン、その他のパッケージング形式があります。エアロゾル製品は、ドライシャンプーや日焼け止めスプレー、低影響推進システム技術の進歩に牽引され、年平均成長率12.97%と最も速い成長を示しています。

* 受託製造モデル別: OEM(Original Equipment Manufacturer)、ODM(Original Design Manufacturer)、OBM(Original Brand Manufacturer)/プライベートラベル、トール製造に分類されます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米に区分されます。アジア太平洋地域は、世界の受託製造価値の38.23%を供給しており、密なサプライヤーネットワークの恩恵を受け、2030年まで年間14.01%の成長が見込まれるため、将来の成長において極めて重要です。

規制面では、米国のMoCRA(Modernization of Cosmetics Regulation Act)規制が受託製造業者に大きな影響を与えています。2025年12月までに、すべての施設は登録し、製品をリストアップし、GMP(Good Manufacturing Practice)基準を満たす必要があります。これにより、コンプライアンスコストが増加しますが、資本力のある事業者に有利に働く可能性があります。

競争環境は、市場集中度、戦略的動き、市場シェア分析、および主要企業のプロファイル(Fareva Group, KDC/ONE, Intercos S.p.Aなど)を通じて詳細に分析されています。市場には、未開拓の領域や満たされていないニーズが存在し、将来の成長機会を提供しています。

パーソナルケア受託製造市場は、サービス提供の多様化、新興ブランドの台頭、技術革新、そして地域ごとの需要特性によって、今後もダイナミックな成長を続けると見込まれます。

1. 序論

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 サービス提供の進化がアウトソーシングへの集中を可能にする

- 4.2.2 リードタイムとコスト優位性のための製造の現地化

- 4.2.3 インディーズ/DTCブランドによる生産アウトソーシングの急増

- 4.2.4 オーガニックおよび天然処方への需要

- 4.2.5 AIを活用した迅速な処方プラットフォーム

- 4.2.6 専門的なCMを必要とする詰め替え可能パッケージの義務化

-

4.3 市場の阻害要因

- 4.3.1 厳格な規制と偽造品に関する懸念

- 4.3.2 原材料価格とサプライチェーンの変動性

- 4.3.3 メガビューティーブランドによる社内生産能力の拡大

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 研究開発および処方

- 5.1.2 製造

- 5.1.3 包装および関連サービス

- 5.1.4 ターンキー / フルサービス製造

-

5.2 製品タイプ別

- 5.2.1 スキンケア

- 5.2.2 ヘアケア

- 5.2.3 カラーコスメティックス

- 5.2.4 フレグランスおよびデオドラント

- 5.2.5 オーラルケア

- 5.2.6 その他の製品タイプ

-

5.3 包装形式別

- 5.3.1 エアゾール

- 5.3.2 ボトルおよびジャー

- 5.3.3 チューブおよびサシェ

- 5.3.4 ポンプおよびディスペンサー

- 5.3.5 スティックおよびロールオン

- 5.3.6 その他の包装形式

-

5.4 契約製造モデル別

- 5.4.1 OEM

- 5.4.2 ODM

- 5.4.3 OBM / プライベートブランド

- 5.4.4 受託製造

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ファレバ・グループ

- 6.4.2 KDC/ONE (ノールトン・デベロップメント・コーポレーション)

- 6.4.3 インターコス S.p.A

- 6.4.4 コルマー・コリア株式会社

- 6.4.5 マクブライド plc

- 6.4.6 アルベア・サービス S.A.S

- 6.4.7 PLZ コーポレーション

- 6.4.8 ヴォヤント・ビューティー LLC

- 6.4.9 マエサ

- 6.4.10 コスメティック・ソリューションズ LLC

- 6.4.11 コレップ・コンシューマー・プロダクツ

- 6.4.12 パワーパック・コスメティックス

- 6.4.13 H.S.A. S.p.A

- 6.4.14 クラリオン・コスメティックス

- 6.4.15 コバレンス・ラボラトリーズ

- 6.4.16 アンコロッティ・コスメティックス

- 6.4.17 トロピカル・プロダクツ Inc.

- 6.4.18 ヴィロスパック

- 6.4.19 HCT グループ

- 6.4.20 ヴィスタ・コスメティックス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

パーソナルケア受託製造とは、化粧品、医薬部外品、トイレタリー製品といったパーソナルケア分野の製品について、企画、処方開発、原料調達、製造、充填、包装、さらには薬事申請サポートまでの一連の工程を、専門の製造業者(受託製造業者、OEM/ODMメーカー)が顧客ブランドの代わりに請け負うビジネスモデルを指します。顧客企業は自社で工場や研究開発施設を持たなくても、専門知識と設備を持つ受託製造業者を活用することで、高品質な製品を効率的に市場に投入することが可能となります。特に、顧客の設計や処方に基づいて製造を行うOEM(Original Equipment Manufacturing)と、受託側が企画・設計・処方開発から製造まで一貫して行い、顧客ブランドで販売するODM(Original Design Manufacturing)の二つの形態が一般的です。このサービスは、製品開発の初期投資を抑え、市場投入までの期間を短縮し、専門的な技術やノウハウを活用できるという大きなメリットを提供します。

パーソナルケア受託製造が手掛ける製品の種類は非常に多岐にわたります。スキンケア製品では、化粧水、美容液、乳液、クリーム、パック、日焼け止めなどが挙げられます。ヘアケア製品では、シャンプー、コンディショナー、トリートメント、ヘアオイル、スタイリング剤などがあります。ボディケア製品としては、ボディソープ、ボディクリーム、ハンドクリーム、制汗剤などが含まれます。メイクアップ製品では、ファンデーション、口紅、アイシャドウ、マスカラなど、幅広いアイテムが対象となります。その他にも、フレグランス、オーラルケア製品(歯磨き粉、マウスウォッシュ)、さらには薬用化粧品や育毛剤などの医薬部外品も受託製造の範囲内です。サービス範囲も多様で、バルク製造のみを請け負うケースから、容器・包装材の選定、充填、最終包装、さらには薬事申請のサポートまで、顧客のニーズに応じて柔軟に対応しています。小ロットでの多品種生産に対応できる業者も多く、多様化する市場のニーズに応えています。

この受託製造サービスは、様々な企業や個人によって活用されています。まず、パーソナルケア市場への新規参入を検討している企業にとって、自社工場や研究開発部門への莫大な初期投資を回避し、迅速に市場へ参入するための有効な手段となります。また、食品、アパレル、ITなど異業種からの参入企業が、自社のブランド力を活かして化粧品分野に進出する際にも利用されます。既存の化粧品ブランドも、新製品ラインの立ち上げ、特定の専門技術を要する製品の開発、生産能力の補完、あるいはコスト削減やリスク分散のために受託製造を活用しています。近年では、SNSのインフルエンサーやタレントが自身のブランドで製品を開発・販売するケースも増えており、彼らにとっても受託製造は不可欠なパートナーとなっています。これにより、企業は製品開発に集中し、マーケティングやブランディングにリソースを集中させることが可能となり、市場競争力を高めることができます。

パーソナルケア受託製造を支える関連技術は、製品の品質と革新性を左右する重要な要素です。処方開発技術においては、有効成分の選定と最適な配合バランスの探求が不可欠です。レチノール、ビタミンC誘導体、セラミド、植物エキスなど、様々な機能性成分を安定的に配合し、安全性と効果を両立させる技術が求められます。また、肌への刺激性やアレルギー反応を評価する安全性試験、製品の安定性を確認する保存安定性試験なども重要です。使用感やテクスチャー、香りといった官能評価も製品の成功には欠かせません。製造技術では、乳化・分散技術、混合・攪拌技術、滅菌・殺菌技術が基盤となります。特に、クリーンルーム環境での製造は、製品の衛生と品質を保つ上で極めて重要です。充填・包装技術も高度化しており、自動充填機やラベリング、シュリンク包装などにより、効率的かつ正確な生産が実現されています。品質管理技術としては、GMP(Good Manufacturing Practice)基準の遵守が必須であり、原料受け入れから最終製品に至るまでの厳格な検査体制、微生物検査、理化学検査、そしてトレーサビリティシステムの導入により、製品の安全と品質が保証されています。さらに、サステナブルな原料調達や省エネルギー製造プロセス、リサイクル可能な容器・包装材の開発といった環境配慮技術も、現代の受託製造においては重要な要素となっています。

パーソナルケア受託製造の市場背景は、いくつかの要因によって成長を続けています。まず、消費者の美容意識の高まりと、エイジングケア、敏感肌ケア、メンズコスメ、ジェンダーレスコスメなど、多様なニーズの細分化が進んでいます。これにより、ニッチな市場をターゲットとした製品開発の機会が増加しています。次に、D2C(Direct-to-Consumer)ビジネスモデルの普及と、SNSやインフルエンサーマーケティングの影響力増大が挙げられます。これにより、小規模なブランドや個人でも製品を開発し、直接消費者に販売することが容易になり、受託製造の需要を押し上げています。また、グローバル市場の拡大も成長ドライバーの一つであり、海外市場への進出を検討する企業にとって、現地の法規制に対応した製品開発・製造をサポートする受託製造業者の存在は不可欠です。一方で、サステナビリティやエシカル消費への関心の高まりも、市場に大きな影響を与えています。環境に配慮した原料や製造プロセス、容器包装が求められるようになり、受託製造業者もこれらのトレンドに対応する技術開発を進めています。しかし、薬機法や景品表示法などの法規制遵守、品質管理の徹底、サプライチェーンの安定化、そして激化する競争への対応は、業界全体の課題でもあります。

将来展望として、パーソナルケア受託製造業界はさらなる進化を遂げると予測されます。最も注目されるのは、パーソナライゼーションの進化です。AIを活用した肌診断に基づき、個々の消費者に最適な処方を提案し、オンデマンドで製造するサービスが普及する可能性があります。これにより、画一的な製品ではなく、個人の肌質やライフスタイルに合わせた「私だけの化粧品」が当たり前になるかもしれません。また、IoT、ビッグデータ、AIといったテクノロジーの融合が、製品開発から生産管理、品質保証までのプロセスを最適化し、効率性と精度を飛躍的に向上させるでしょう。サステナビリティへの取り組みはさらに加速し、環境負荷の低い原料(アップサイクル原料、バイオテクノロジー由来原料など)、水を使わない処方(ウォーターレスコスメ)、生分解性容器、リサイクル・リフィル可能な包装材の開発が主流となるでしょう。グローバル展開も一層進み、各国の法規制や文化に合わせた製品開発・製造を支援する体制が強化されます。小ロット・多品種生産の高度化も進み、3Dプリンティング技術の応用や、よりフレキシブルな生産ラインの導入により、市場の細分化されたニーズに迅速かつ効率的に対応できるようになります。さらに、エビデンスに基づいた高機能な医薬部外品や機能性化粧品の需要は引き続き高く、科学的根拠に基づいた製品開発が重要性を増すでしょう。デジタル化の推進により、受注から生産、出荷までのサプライチェーン全体がデジタルで一元管理され、透明性と効率性が向上すると考えられます。これらの進化を通じて、パーソナルケア受託製造は、多様化する市場と消費者のニーズに応え、美容業界のイノベーションを牽引する重要な役割を担い続けるでしょう。