個人用血糖測定器市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

個人用血糖測定器市場レポートは、コンポーネント(血糖測定器、テストストリップなど)、テクノロジー(SMBG(毛細血管)、持続血糖モニタリング(個人用)など)、接続性(有線/USB、NFCなど)、エンドユーザー(在宅医療/個人用など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

パーソナル用血糖測定器市場規模レポート2030年:市場概要

はじめに

パーソナル用血糖測定器市場は、糖尿病有病率の上昇、人口の高齢化、および接続型血糖測定器に対する償還制度の着実な改善といった複合的な要因により、著しい成長を遂げています。連続センサーの革新、スマートフォンとの統合、市販(OTC)承認の拡大は、インスリン依存患者以外の層にも市場を広げ、リアルタイム分析は治療意思決定の改善に貢献しています。さらに、非糖尿病患者における健康管理目的での採用拡大や、小型・低電力設計を加速させるベンチャー資金の継続的な投入も成長を後押ししています。競争は中程度ですが、大手企業が血糖データを自動インスリン投与、デジタルコーチング、生成AIプラットフォームと連携させることで激化しています。

市場規模と予測

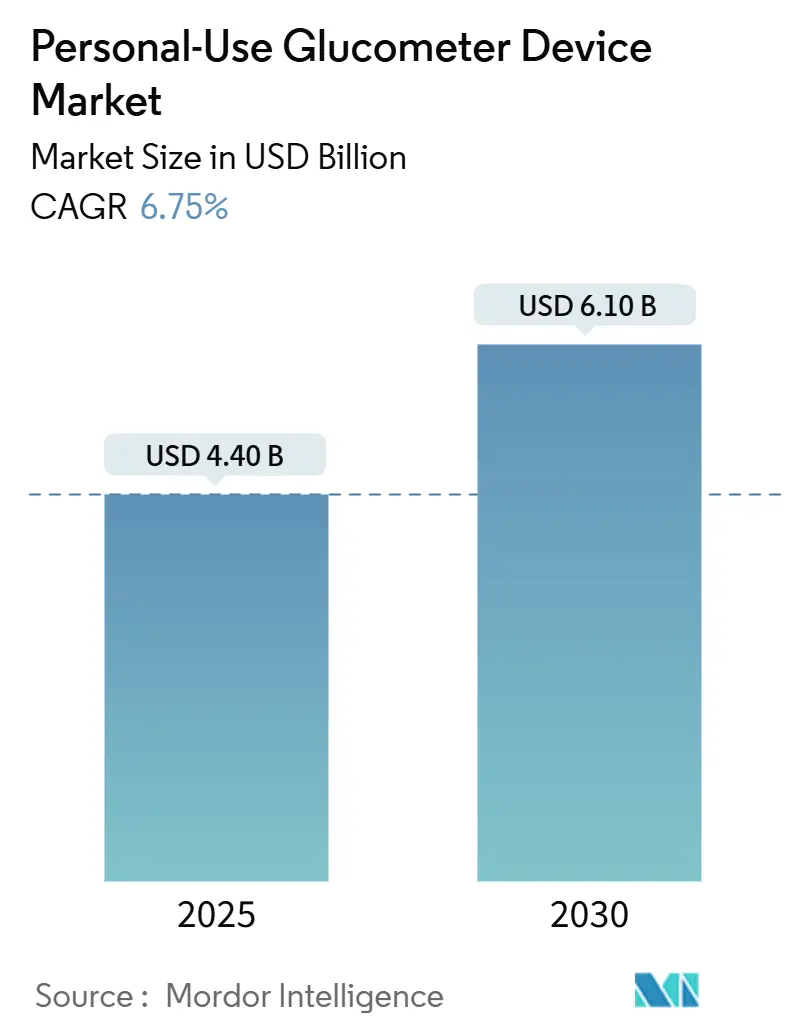

本市場は、2025年には44億米ドルに達し、2030年までに61億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は6.75%です。地域別に見ると、北米が最大の市場シェアを占めていますが、アジア太平洋地域が最も急速な成長を遂げると見込まれています。市場の集中度は中程度です。

セグメント分析

1. コンポーネント別

検査ストリップは2024年にパーソナル用血糖測定器市場の65.25%を占め、高利益率の補充品としてメーカーのキャッシュフローを支えています。一方、血糖測定器本体は、ユーザーが統合されたセンサーリッチなプラットフォームに移行し、測定あたりのコストが長期的に低下するため、2030年までに9.25%のCAGRで最も急速な成長を遂げると予測されています。イノベーションは、独自のセンサーとAI駆動型アプリを組み合わせたシングルプラットフォームエコシステムに焦点を当てています。アボット社のFreeStyle Libre 2 Plusが自動インスリン投与と直接連携する初の米国CGMであるように、ハードウェアとソフトウェアの融合が市場を再構築しています。ストリップ不要の光学式リーダーも試されており、消耗品需要を圧縮する可能性があります。

2. 技術別

自己血糖測定(SMBG)は、手頃な価格と臨床医の慣れがその基盤となり、2024年には35.53%の収益シェアを維持しています。しかし、連続血糖測定(CGM)は、リアルタイムのトレンドデータが低血糖リスクを低減し、用量調整をサポートするため、12.35%のCAGRでSMBGを上回る成長を見せています。非侵襲性光学式プロトタイプも機械学習スペクトルアルゴリズムにより精度が向上しています。償還制度の普及と部品コストの低下に伴い、CGMがSMBGの優位性を侵食すると予想されます。

3. 接続性別

Bluetoothは、スマートフォンとの普遍的な互換性と確立されたペアリングスタックの恩恵を受け、2024年には43.82%の収益シェアを維持しました。一方、NFC(Near-Field Communication)は、ユーザー設定なしでタップしてスキャンするアップロードが可能であり、消費電力が少ないためセンサー寿命が延び、完全使い捨て設計が促進されることから、2030年までに11.26%のCAGRで成長すると予測されています。接続性は分析の差別化を支えており、DexcomがGoogle Vertex AI上で初の血糖バイオセンシング生成AIプラットフォームを立ち上げたことは、安定した低遅延データリンクの必要性を示しています。

4. エンドユーザー別

在宅医療/個人用途は、糖尿病の日常的な自己管理の性質を反映し、2024年には収益の88.82%を占めました。市販(OTC)承認により、家庭での採用が強化されています。同時に、スポーツ・ウェルネスユーザーは、アスリートや減量志向の個人が食事やトレーニングを微調整するためにCGMを採用しているため、11.62%のCAGRで拡大すると予測されています。ウェルネス目的での採用は収益を多様化し、市場への予防的な入り口を創出しています。

市場動向と洞察

促進要因

* 糖尿病有病率の上昇と高齢化人口の増加:世界の糖尿病有病率は2045年までに7億8320万人を超える可能性があり、使いやすいモニターへの持続的な需要を生み出しています。特にアジア太平洋地域では負担が大きく、中国では2050年までに29.1%の有病率が予測されています。

* スマートフォン連携スマートメーターの償還制度の普及:2023年にメディケアがADAガイドラインに沿ってCGMシステム費用の80%を補助するようになり、商用保険会社もこれに追随しました。欧州でもノルウェーやベルギーがセンサーベースモニターの国家資金提供を開始しており、償還制度が市場の決定的な牽引要因となっています。

* 2型糖尿病および前糖尿病への連続・フラッシュGMの拡大:臨床試験では、インスリン非使用の2型糖尿病患者においてもCGMがHbA1cを低下させることが示されており、前糖尿病患者やウェルネスユーザー(世界で約7億2000万人)という未開拓市場が存在します。

* 非侵襲性光学式メーターのOTC承認:2024年にFDAがDexcomのSteloとAbbottのLingoを初のOTC CGMとして承認し、処方箋の障壁がなくなりました。これにより、デバイスメーカーは薬局やeコマースを通じて直接販売できるようになり、初期段階の糖尿病患者やウェルネス消費者層にリーチしています。

* 非糖尿病患者によるウェルネスウェアラブルの採用:非糖尿病患者が代謝認識、食事、トレーニングの微調整のためにCGMを使用するケースが増加しています。

抑制要因

* 消耗品(ストリップ/センサー)の生涯コストの高さ:CGMの年間所有コストは1,200~3,600米ドル、ストリップは35~170米ドルであり、無保険者や低所得者層にとって負担が大きいです。メーカーは長寿命センサーやバンドル割引で対応していますが、コスト削減は緩やかです。

* 熱帯気候における検査室基準との精度ギャップ:熱と湿度は数分で最大30.1%の誤差を引き起こす可能性があり、温暖な地域での臨床的信頼性を損なっています。ストリップ酵素は温度サイクルで劣化し、センサー膜は湿気の侵入を受けます。

* サイバーセキュリティとデータプライバシー規制の強化:北米とEUの法執行機関が主導し、世界的に規制が厳格化しています。

地域分析

北米は、支払者による資金提供、早期の技術採用、堅牢な流通ネットワークに支えられ、2024年には42.82%の収益シェアを占めました。メディケアの適用範囲拡大とFDAのOTC承認に対する友好的な姿勢が市場拡大を促進しています。アジア太平洋地域は、高い有病率と中間層の可処分所得の増加が相まって、2030年までに12.62%のCAGRで最も急速な成長を遂げると予測されています。中国のデジタルヘルスプログラムやインドのポイントオブケアHbA1cスクリーニングの経済的実現可能性が示されています。欧州は、ノルウェーのセンサーベースモニター償還決定など、国家的な資金提供措置に支えられ、安定した中程度の単一桁成長を維持しています。ラテンアメリカおよび中東・アフリカでは有病率が上昇していますが、コストと支払者による適用範囲の制限により、採用が遅れています。

競争環境

競争は、技術的リーダーシップ、統合されたエコシステム、および規制への迅速な対応に集中しています。アボット、Dexcom、ロシュがトップティアを形成し、それぞれデータプラットフォームを活用してユーザーを囲い込んでいます。アボットは2024年8月にメドトロニックと提携し、FreeStyle Libreセンサーを自動インスリンポンプと連携させ、クローズドループケアを拡大しました。DexcomはAI駆動型インサイトエンジンで対抗し、コーチングをパーソナライズし、リアルタイムで血糖変動を警告しています。中堅企業はニッチ市場を追求しており、Glucotrackは埋め込み型モニターのヒト初回試験を進めています。Tandem Diabetes Careは2025年6月にアボットと提携し、デュアルグルコース・ケトンセンシングを自動投与ポートフォリオに組み込むことを発表しました。これらの提携はデータストリームを統合し、新規参入者の差別化を困難にし、スイッチングコストを高めています。

規制基準も技術的なハードルを上げています。2025年5月のFDA規則(21 CFR 862.1355)は、統合システムの精度とサイバーセキュリティ基準を成文化し、品質保証への多額の投資を促しています。これらの基準を満たすベンダーは市場への先行アクセスを獲得し、遅れる企業は償還対象から除外されるリスクがあります。今後5年間は、プラットフォームの収束、チャネル活用、データ分析能力がシェア変動を決定すると予想されます。

主要企業

* LifeScan Inc.

* Arkray Inc.

* Ascensia Diabetes Care Holdings AG

* F. Hoffmann-La Roche AG

* Abbott Laboratories

最近の業界動向

* 2025年1月:PT Diagnosticsが英国でA1CNow SELF CHECKを導入し、自宅で5分で糖尿病をモニタリングできるようになった。

* 2024年6月:アボットがFDAからLingoのOTC承認を取得。糖尿病患者と一般のウェルネス層の両方を対象としたCGM。

このレポートは、個人用血糖測定器市場に関する詳細な分析を提供しています。

1. 調査の目的と範囲

本調査は、家庭での毛細血管穿刺による自己血糖測定(SMBG)に使用される携帯型血糖測定器、使い捨ての試験紙、ランセット、およびアプリ連携アクセサリーを含む個人用血糖測定器市場を対象としています。小売およびオンライン販売を追跡し、インスリン使用患者と非インスリン使用患者の両方をカバーしています。専門的なポイントオブケア分析装置や病院での調達は対象外ですが、フラッシュグルコースモニタリング(FGM)や連続グルコースモニタリング(CGM)、非侵襲性光学式モニタリングといった先進技術の市場動向も分析の範囲に含まれています。

2. 主要な市場動向と予測

* 市場規模と成長予測: 個人用血糖測定器市場は、2025年に44億米ドルに達し、2030年までに61億米ドルに成長すると予測されています。

* 主要コンポーネント: 2024年には試験紙が市場シェアの65.25%を占め、継続的な収益源として最も大きな割合を占めています。

* 最も急速に成長する技術: 連続グルコースモニタリング(CGM)は、2030年まで年平均成長率(CAGR)12.35%で最も急速に成長する技術セグメントです。

* 最も急速に成長する地域: アジア太平洋地域は、糖尿病有病率の上昇とヘルスケア投資の増加を背景に、CAGR 12.62%で最も急速な成長が予測されています。

* 規制動向: 2024年の米国FDAによるDexcomのSteloやAbbottのLingoなどのデバイスに対するOTC(一般用医薬品)承認は、処方箋の障壁を取り除き、消費者のアクセスを拡大し、市場を活性化させています。

3. 市場の推進要因

市場の成長を促進する主な要因は以下の通りです。

* 糖尿病有病率の上昇と高齢化: 世界的に糖尿病患者数が増加し、高齢化が進むことで、血糖測定器の需要が高まっています。

* スマートフォン連携スマートメーターの償還拡大: スマートフォンと連携するスマートメーターが医療費償還の対象となるケースが増え、利用が促進されています。

* CGMおよびFGMの適用拡大: 連続グルコースモニタリング(CGM)およびフラッシュグルコースモニタリング(FGM)が、2型糖尿病患者や前糖尿病患者にも拡大され、市場が広がっています。

* 非侵襲性光学式測定器のOTC承認: 非侵襲性測定器の一般用医薬品としての承認は、より手軽な利用を可能にし、市場の拡大に貢献しています。

* ウェルネスウェアラブルによる非糖尿病患者への普及: 健康志向の高まりから、非糖尿病患者もウェルネスウェアラブルとして血糖測定器を利用するようになり、市場の裾野が広がっています。

4. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 消耗品(試験紙/センサー)の生涯コストの高さ: 試験紙やセンサーといった消耗品の費用が継続的に発生するため、患者にとって経済的負担が大きい点が課題です。

* 熱帯気候における精度ギャップ: 熱帯気候下では、ラボ基準と比較して測定精度にばらつきが生じる可能性が指摘されています。

* サイバーセキュリティとデータプライバシー規制の強化: 医療データの取り扱いに関するサイバーセキュリティおよびデータプライバシー規制が厳格化されており、企業にとって新たな課題となっています。

5. 市場のセグメンテーション

本レポートでは、市場を以下の要素で詳細に分析しています。

* コンポーネント別: 血糖測定器デバイス、試験紙、ランセット、アクセサリー。

* 技術別: SMBG(毛細血管)、連続グルコースモニタリング(個人用)、非侵襲性光学式モニタリング。

* 接続性別: 有線/USB、Bluetooth/BLE、NFC。

* エンドユーザー別: 在宅医療/個人用、スポーツ&ウェルネスユーザー。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国を含む詳細な地理的分析。

6. 競争環境

市場の集中度、市場シェア分析に加え、Abbott Laboratories、F. Hoffmann-La Roche、LifeScan Inc、Dexcom, Inc.、Medtronic plc、Omron Healthcare、Terumo Corporationなど、主要な24社の企業プロファイルが提供されています。これには、各社の概要、事業セグメント、財務状況、製品・サービス、最近の動向などが含まれます。

7. 調査方法

本調査は、内分泌学者、糖尿病教育者、薬局バイヤー、研究開発担当者への一次調査(インタビュー)と、国際糖尿病連合(IDF)、世界保健機関(WHO)、CDCなどの公的機関のデータ、査読付きジャーナル、企業提出書類、特許情報などの二次調査を組み合わせて実施されています。市場規模の算出と予測は、トップダウンとボトムアップの両方のアプローチを用いて行われ、毎年データが更新・検証されることで、信頼性の高い分析を提供しています。

このレポートは、個人用血糖測定器市場の現状、将来の成長機会、および競争環境を深く理解するための包括的な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 糖尿病有病率の上昇と高齢化人口

- 4.2.2 スマートフォン連携型スマートメーターの償還が進展

- 4.2.3 2型糖尿病予備軍への持続的・フラッシュGMの拡大

- 4.2.4 非侵襲性光学式メーターのOTC承認

- 4.2.5 ウェルネスウェアラブルが非糖尿病患者による採用を促進

- 4.3 市場の阻害要因

- 4.3.1 消耗品(ストリップ/センサー)の生涯コストが高い

- 4.3.2 熱帯気候における検査室基準との精度差

- 4.3.3 サイバーセキュリティとデータプライバシー規制の強化

- 4.4 サプライチェーン分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 コンポーネント別

- 5.1.1 血糖測定器デバイス

- 5.1.2 試験紙

- 5.1.3 ランセット

- 5.1.4 アクセサリー

- 5.2 技術別

- 5.2.1 SMBG(毛細血管)

- 5.2.2 持続血糖モニタリング(個人用)

- 5.2.3 非侵襲的光学モニタリング

- 5.3 接続性別

- 5.3.1 有線 / USB

- 5.3.2 Bluetooth / BLE

- 5.3.3 NFC

- 5.4 エンドユーザー別

- 5.4.1 在宅医療 / 個人用

- 5.4.2 スポーツ&ウェルネスユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋諸国

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ諸国

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場ランキング、市場シェア、製品およびサービス、および最近の動向の分析を含む)

- 6.3.1 Abbott Laboratories

- 6.3.2 F. Hoffmann-La Roche

- 6.3.3 LifeScan Inc

- 6.3.4 Arkray

- 6.3.5 Ascensia Diabetes Care

- 6.3.6 AgaMatrix

- 6.3.7 Bionime

- 6.3.8 ACON Laboratories

- 6.3.9 Medisana

- 6.3.10 Rossmax

- 6.3.11 Dexcom, Inc.

- 6.3.12 Medtronic plc

- 6.3.13 Insulet

- 6.3.14 Senseonics

- 6.3.15 Omron Healthcare

- 6.3.16 i-SENS

- 6.3.17 Ypsomed AG

- 6.3.18 Terumo Corporation

- 6.3.19 Nova Biomedical

- 6.3.20 ForaCare

- 6.3.21 DarioHealth

- 6.3.22 Trividia Health

- 6.3.23 Becton Dickinson

- 6.3.24 iHealth Labs

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

個人用血糖測定器は、糖尿病患者様やその予備群の方々が、ご自身の血糖値を自宅や外出先で手軽に測定するために用いられる医療機器でございます。これは糖尿病の自己管理に極めて重要な役割を果たし、血糖値の変動をリアルタイムで把握することで、適切な食事療法、運動療法、薬物療法の実践に役立ちます。指先から採取した少量の血液を専用の試験紙に滴下し、測定器がその血糖値をデジタル表示する仕組みが一般的です。これにより、低血糖や高血糖といった緊急性の高い状態を早期に発見し、重篤な合併症を未然に防ぐことが可能です。日々の測定データは、医師や医療従事者が患者様の治療計画を立案・調整する上での貴重な情報源となります。

個人用血糖測定器には、主に以下の種類がございます。

一つ目は、最も普及している「自己血糖測定器(SMBG)」です。指先穿刺によって得られた血液を試験紙に適用し、測定器で血糖値を読み取る方式で、携帯性に優れ比較的安価であるため、多くの患者様に利用されています。近年では、測定時間の短縮、少量の血液での測定、データ保存機能、PCやスマートフォンへのデータ転送機能など、利便性が向上しております。

二つ目は、「持続血糖測定器(CGM)」です。これは、皮下に挿入したセンサーが間質液中のグルコース濃度を連続的に測定し、そのデータを送信機を通じて受信機やスマートフォンにリアルタイムで送信するものです。これにより、血糖値の変動パターンを24時間連続で把握できるため、食事や運動、薬の影響をより詳細に分析することが可能になります。特に、夜間の無自覚性低血糖や食後の急激な血糖上昇など、自己血糖測定器では捉えにくい変動も可視化できる点が大きなメリットです。アラート機能により、設定した範囲外の血糖値になった際に通知を受け取ることもでき、迅速な対応を促します。インスリン治療を行っている方や、血糖コントロールが難しい患者様にとって、非常に有効なツールとして注目されています。

三つ目は、「フラッシュグルコースモニタリング(FGM)」です。これは、持続血糖測定器と同様に皮下センサーを用いて間質液中のグルコース濃度を測定しますが、リアルタイムでの自動送信ではなく、専用のリーダーやスマートフォンをセンサーにかざすことで、その時点の血糖値と過去8時間分のトレンドデータを読み取る方式です。CGMに比べて比較的安価で、センサーの装着期間も長いものが多いのが特徴です。頻繁な測定が必要な方や、CGMのリアルタイムアラートまでは不要だが、血糖変動の傾向を把握したい方に適しています。

これらの測定器は、それぞれ異なる特性を持ち、患者様のライフスタイル、治療目標、経済状況などに応じて最適なものが選択されます。医師や薬剤師と相談し、ご自身に合った測定器を見つけることが、効果的な血糖管理の第一歩となります。