医薬品3PL市場 市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

医薬品3PL市場は、サービスタイプ(国内輸送管理など)、温度帯(コールドチェーン、非コールドチェーン)、エンドユーザー(製薬会社など)、製品タイプ(処方薬、細胞・遺伝子治療薬など)、および地域(北米、南米、欧州、アジア太平洋、中東など)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

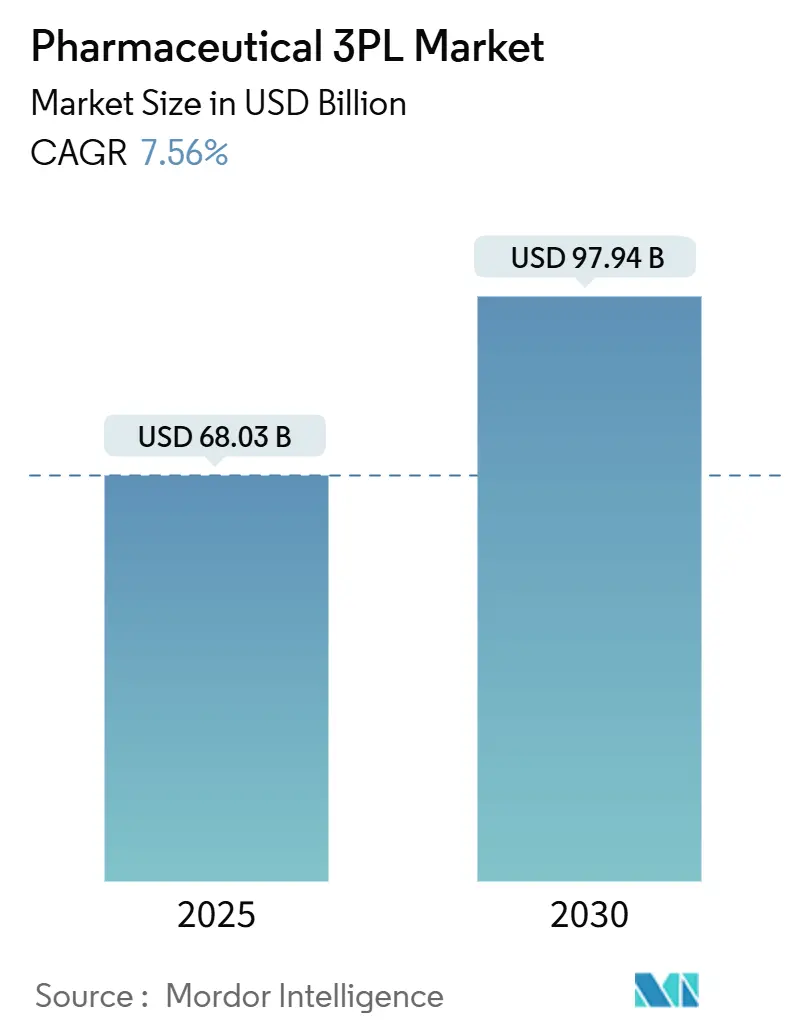

医薬品サードパーティロジスティクス(3PL)市場は、2019年から2030年を調査期間とし、2025年には680.3億米ドル、2030年には979.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.56%が見込まれています。地域別では北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は低いとされています。

この成長は、温度管理が必要な製品の範囲拡大、流通規制の強化、中小規模の製薬会社によるアウトソーシングの増加を反映しています。インテグレーターが専用のヘルスケアネットワークを拡大し、デジタル監視技術への投資がエンドツーエンドの出荷可視性を提供することで、競争が激化しています。細胞・遺伝子治療薬に牽引される超低温輸送の需要は、3PL企業に極低温冷凍庫、液体窒素輸送容器、リアルタイムIoT追跡への投資を促しています。並行して、e-ファーマシーの急増はサプライチェーンを細分化し、ラストマイル事業者に対し、患者の玄関先まで製品の完全性を保証するよう求めています。アジア太平洋地域における製造拠点の構築と政府のヘルスケア支出はこれらの傾向を増幅させ、同地域を専門ロジスティクス契約の最も急速に成長する分野にしています。

主要な市場動向として、サービスタイプ別では、2025年に国内輸送管理が医薬品3PL市場シェアの46%を占めました。付加価値倉庫・流通サービスは、2025年から2030年にかけて8.4%のCAGRで成長すると予測されています。温度タイプ別では、2025年に非コールドチェーンサービスが医薬品3PL市場規模の64%を占めましたが、コールドチェーンサービスは同期間に10.3%のCAGRで拡大しています。エンドユーザー別では、2025年に製薬メーカーが医薬品3PL市場規模の49%を占めました。e-ファーマシーチャネル向けの医薬品3PL市場は、2025年から2030年にかけて11.4%のCAGRで成長しています。製品タイプ別では、2025年に処方薬が医薬品3PL市場の55%を占め、細胞・遺伝子治療薬は2025年から2030年にかけて12.5%のCAGRで成長すると予測されています。地域別では、2025年に北米が医薬品3PL市場収益シェアの34%を占め、アジア太平洋地域は2025年から2030年にかけて最も速い10.8%のCAGRを記録すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

* 特殊生物製剤の厳格なコールドチェーン要件: ワクチン投与量の半分が温度逸脱により毎年失われ、350億米ドルの損失が発生している現状があります。生物製剤は冷蔵、冷凍、極低温の各温度帯を必要とし、GDP(Good Distribution Practice)認証ハブ、アクティブコンテナ、連続監視データロガーへの投資を促しています。DHLは、2030年までにライフサイエンス関連収益を100億ユーロ(114.3億米ドル)以上に倍増させるため、専門医薬品ネットワークとGDP承認拠点を拡大しています。

* 新興地域における中小製薬会社による3PLへのアウトソーシング: インド、ベトナム、ブラジルなどの中堅製薬会社は、検証済みの冷凍庫、シリアル化スキャナー、GDP資格を持つスタッフを導入する資本が不足していることが多く、地域専門業者へのアウトソーシングにより、オンデマンドで準拠したインフラを利用し、リリース期間を短縮し、運転資金を解放しています。

* 厳格なGDP規制によるリアルタイム監視投資: 欧州医薬品庁(EMA)は2024年にGDPの現地査察を再開し、高リスクの流通業者を優先的に対象としています。米国FDAも2023年に776件のGDP監査を実施しました。これにより、ロジスティクス事業者はIoTセンサーを導入し、コントロールタワーダッシュボードにデータを供給することで、閾値が逸脱した場合にプロアクティブな対応を可能にしています。ブロックチェーンのパイロット導入は、DSCSA(Drug Supply Chain Security Act)の義務と、検証可能な出所に対する顧客の期待に応える不変の監査証跡を保証します。

* e-ファーマシーの細分化によるラストマイル温度管理ニーズの増加: 患者への直接配送プラットフォームは、より小規模で頻繁な出荷を必要とし、郊外や地方の住所でも製品ラベルに指定された温度範囲を維持する必要があります。3PL企業は、断熱輸送容器、再利用可能な保冷剤、リアルタイムルーティングアルゴリズムを組み合わせて、コストを管理しつつコンプライアンスを維持しています。

市場の成長を抑制する要因も存在します。

* 発展途上地域におけるコールドチェーンインフラの不足: サブサハラアフリカや東南アジアの一部地域では、GDP準拠の保管施設が限られ、電力網が不安定であるため、ワクチン供給が制約されています。多国籍3PL企業は、高い初期費用と長い回収期間に直面し、公衆衛生上のニーズが高いにもかかわらず、事業拡大のペースが鈍化しています。

* 国境を越える規制の相違: ウィンザー枠組みのような規則は、北アイルランドにサービスを提供する流通業者に対し、英国とEUの両方のGDP法規を遵守することを義務付け、重複する監査や文書作成を引き起こしています。同様の二重基準はGCC諸国やメルコスール諸国でも発生し、輸送時間を延長し、在庫バッファを増加させています。

サービスタイプ別では、医薬品3PL市場のサービス構成は、2025年に収益の46%を占めた国内輸送管理に偏っています。しかし、付加価値倉庫・流通サービスは8.4%のCAGRで拡大すると予測されており、これは製薬メーカーが保管、キット化、再ラベリング、厳格なサンプリング要件への準拠が可能なワンストップパートナーを求めていることを反映しています。プロバイダーは、モジュール式クリーンルーム、シリアル化対応の梱包、温度管理された保管、および規制遵守のための専門知識を提供することで、この需要に応えることができます。

市場の課題と機会

医薬品3PL市場は、その成長にもかかわらず、いくつかの課題に直面しています。これには、厳格な規制要件、温度管理されたサプライチェーンの複雑さ、および技術の急速な進化への対応が含まれます。しかし、これらの課題は同時に、革新的なソリューションとサービスを提供する機会でもあります。例えば、ブロックチェーン技術の導入によるトレーサビリティの向上、AIを活用した需要予測と在庫管理の最適化、および持続可能なロジスティクス慣行の採用は、市場のプレーヤーにとって競争優位性を確立する道を開くでしょう。

地域別の展望

北米とヨーロッパは、確立された製薬産業と厳格な規制枠組みにより、引き続き医薬品3PL市場の主要な地域であり続けるでしょう。しかし、アジア太平洋地域、特に中国とインドは、医療支出の増加、ジェネリック医薬品生産の拡大、および政府による医療インフラへの投資により、最も急速に成長する市場として浮上しています。これらの地域では、コールドチェーンロジスティクスとGDP準拠の保管ソリューションに対する需要が特に高まっています。ラテンアメリカ、中東、アフリカも、医療アクセスの改善とサプライチェーンの近代化への取り組みにより、新たな成長機会を提供しています。

競争環境

医薬品3PL市場は、DHLサプライチェーン、UPSヘルスケア、フェデックスヘルスケア、クーン・アンド・ナーゲル、DBシェンカーなどのグローバルプレーヤーによって支配されています。これらの企業は、広範なネットワーク、高度な技術、および規制遵守に関する深い専門知識を活用して、市場シェアを維持しています。しかし、地域に特化した専門プロバイダーや、特定のニッチサービス(例:細胞・遺伝子治療薬のロジスティクス)に焦点を当てた企業も、市場で存在感を増しています。競争は、サービス品質、コスト効率、技術革新、および顧客との戦略的パートナーシップの構築に焦点を当てています。

結論

医薬品3PL市場は、製薬業界の進化するニーズとグローバルな医療アクセスの拡大によって、今後も力強い成長を続けると予想されます。プロバイダーは、規制の複雑さ、技術の進歩、および持続可能性への要求に対応するために、継続的に適応し、革新する必要があります。付加価値サービス、デジタル化、および戦略的パートナーシップは、このダイナミックな市場で成功するための鍵となるでしょう。

本レポートは、医薬品サードパーティロジスティクス(3PL)市場に関する詳細な分析を提供しています。調査範囲は、独立系サービスプロバイダーが、完成したヒト用医薬品、処方薬、一般用医薬品、バイオ医薬品、細胞・遺伝子治療薬、治験薬などを、優良流通基準(GDP)に準拠した条件下で、国内外で保管、取り扱い、輸送することで得られる年間総収益を対象としています。バルク原薬の輸送、一次医薬品包装ライン、および自社内物流部門は対象外としています。

調査は、グローバルなインテグレーターの物流担当者や中規模製薬企業の調達責任者への詳細なヒアリングを含む一次調査と、国連貿易統計、ユーロスタット、米国FDAのDSCSA規制、欧州医薬品庁のGDPガイドラインなどの公開データを用いた二次調査を組み合わせて実施されました。市場規模の算出と予測は、医薬品生産額にサービス固有の浸透率、GDP義務付けられたコールドチェーンの普及率、平均運賃・倉庫保管料を適用するトップダウンアプローチを採用し、主要3PLの年次報告書から得られたサプライヤーの集計データと照合することで、厳格なデータ検証を行っています。他の市場調査と比較して、本レポートは、一次包装、医療機器の輸送、病院在庫サービスなどを「物流」に含めず、また、積極的な価格インフレや地域全体での均一なコールドチェーン普及率を仮定しない、規律あるスコープ設定により、信頼性の高いベースラインを提供しています。

市場の成長を牽引する主な要因としては、厳格なコールドチェーン遵守が求められる特殊バイオ医薬品の台頭、新興国における中小製薬企業による3PLへのアウトソーシングの増加、厳格なGDP規制によるリアルタイム監視への投資の促進が挙げられます。また、E-ファーマシーの小口化がラストマイルの温度管理ニーズを高めていること、COVID-19後のワクチンパイプラインの加速、IoTやブロックチェーンの採用によるエンドツーエンドの可視化も重要な推進力となっています。

一方で、市場の成長を阻害する要因としては、発展途上地域におけるコールドチェーンインフラの不足、製薬企業の入札モデルによる激しいコスト圧力、国境を越える規制の相違による貿易フローの複雑化、倉庫・トラック輸送業界におけるGDP訓練を受けた労働力不足が指摘されています。

その他、GDPコンプライアンス、DSCSA、EU-FMD、中国GSPなどの規制動向、IoT、RFID、コントロールタワープラットフォームなどの技術トレンドとデジタル化、スマートデータロガーやエコPCMボックスといった包装革新、地政学的なイベントが市場に与える影響についても分析されています。

医薬品3PL市場は、2025年の680.3億米ドルから2030年には979.4億米ドルへと、年平均成長率(CAGR)7.56%で拡大すると予測されています。

サービスタイプ別では、付加価値倉庫・配送(VAWD)がCAGR 8.4%で最も速い成長を遂げると見込まれています。これは、統合された保管、在庫管理、包装サービスへの需要を反映しています。国内輸送管理(陸路、鉄道、空路、水路)および国際輸送管理(陸路、鉄道、空路、水路)も市場を構成しています。

エンドユーザー別では、E-ファーマシーおよび患者への直接サービスがCAGR 11.4%で最も急速に成長するセグメントです。これは、E-ファーマシーが小口の温度管理配送を患者に直接行うことで、ラストマイルの複雑性を増していることに起因します。その他、製薬メーカー、バイオテック・バイオシミラーメーカー、治験スポンサー、病院・小売薬局、ヘルスケア流通業者・卸売業者も主要なエンドユーザーです。

製品タイプ別では、処方薬、OTCおよび消費者向け健康製品、バイオ医薬品およびバイオシミラー、細胞・遺伝子治療薬、ワクチンおよび血液由来製品、動物用医薬品、医療機器・診断薬・複合製品、治験薬などが含まれます。特に細胞・遺伝子治療薬の物流は、-150℃以下の極低温条件、厳格な同一性管理プロセス、迅速かつ個別化された配送期間が求められるため、専門的なインフラと24時間体制の監視が必要となり、独自の課題を抱えています。

地域別では、アジア太平洋地域がCAGR 10.8%で最も速い成長を遂げると予測されています。これは、中国とインドにおける製造規模の拡大、医療費の増加、継続的なインフラ整備がこの地域の成長を後押ししているためです。北米、南米、欧州、中東、アフリカも市場の重要な部分を占めています。

競争環境の分析では、市場集中度、M&A、合弁事業、投資などの戦略的動向、市場シェア分析が提供されています。DHL Supply Chain and Global Forwarding、Kuehne + Nagel International AG、UPS Healthcare、FedEx Logistics、Nippon Express Co., Ltd.など、主要なグローバルプレイヤー26社の企業プロファイルが含まれています。

将来展望として、医薬品3PL市場は今後も堅調な成長が見込まれます。特に、IoTセンサーによるリアルタイム監視、ブロックチェーンによる不変のトレーサビリティ、デジタルツイン分析によるプロアクティブなレーン管理といった技術が、GDPコンプライアンスを確保するために不可欠となっています。これらの技術革新と、特殊医薬品の需要増加、E-ファーマシーの拡大が、市場のさらなる発展を促進すると考えられます。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 厳格なコールドチェーンコンプライアンスを必要とする特殊バイオ医薬品の台頭

- 4.2.2 新興国における中小製薬企業の3PLへのアウトソーシング

- 4.2.3 厳格なGDP規制がリアルタイム監視への投資を促進

- 4.2.4 E-ファーマシーの小口化がラストマイルの温度管理ニーズを促進

- 4.2.5 COVID後ワクチンのパイプラインが世界的に加速

- 4.2.6 IoTとブロックチェーンの採用によるエンドツーエンドの可視化

- 4.3 市場の阻害要因

- 4.3.1 発展途上地域におけるコールドチェーンインフラの不足

- 4.3.2 製薬入札モデルからの激しいコスト圧力

- 4.3.3 国境を越えた規制の相違が貿易の流れを複雑化

- 4.3.4 倉庫およびトラック輸送業界におけるGDP訓練を受けた労働者の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制の見通し(GDPコンプライアンス、DSCSA、EU-FMD、中国GSPなど)

- 4.6 技術動向とデジタル化(IoT、RFID、コントロールタワープラットフォームなど)

- 4.7 包装の革新(スマートデータロガー、エコPCMボックス)

- 4.8 地政学的イベントが市場に与える影響

- 4.9 ポーターの5つの力

- 4.9.1 供給者の交渉力

- 4.9.2 顧客の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替品の脅威

- 4.9.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 サービスタイプ別

- 5.1.1 国内輸送管理 (DTM)

- 5.1.1.1 道路

- 5.1.1.2 鉄道

- 5.1.1.3 航空

- 5.1.1.4 水路

- 5.1.2 国際輸送管理 (ITM)

- 5.1.2.1 道路

- 5.1.2.2 鉄道

- 5.1.2.3 航空

- 5.1.2.4 水路

- 5.1.3 付加価値倉庫保管および流通 (VAWD)

- 5.2 温度タイプ別

- 5.2.1 コールドチェーン

- 5.2.2 非コールドチェーン

- 5.3 エンドユーザー別

- 5.3.1 製薬メーカー

- 5.3.2 バイオテクノロジーおよびバイオシミラーメーカー

- 5.3.3 臨床研究および治験スポンサー

- 5.3.4 病院および小売薬局

- 5.3.5 ヘルスケア流通業者および卸売業者

- 5.3.6 E-薬局および患者直送サービス

- 5.4 製品タイプ別

- 5.4.1 処方薬

- 5.4.2 OTCおよび一般用医薬品

- 5.4.3 バイオ医薬品およびバイオシミラー(CGTを除く)

- 5.4.4 細胞・遺伝子治療

- 5.4.5 ワクチンおよび血液由来製品

- 5.4.6 動物用医薬品および動物用健康製品

- 5.4.7 医療機器、診断薬、複合製品

- 5.4.8 治験材料(治験薬)

- 5.4.9 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 スペイン

- 5.5.3.5 イタリア

- 5.5.3.6 オランダ

- 5.5.3.7 ロシア

- 5.5.3.8 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 インド

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 シンガポール

- 5.5.4.6 ベトナム

- 5.5.4.7 インドネシア

- 5.5.4.8 オーストラリア

- 5.5.4.9 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 イスラエル

- 5.5.5.5 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 エジプト

- 5.5.6.3 ナイジェリア

- 5.5.6.4 ケニア

- 5.5.6.5 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、JV、投資)

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 DHLサプライチェーン&グローバルフォワーディング

- 6.4.2 キューネ・アンド・ナーゲル・インターナショナルAG

- 6.4.3 UPSヘルスケア

- 6.4.4 フェデックスロジスティクス

- 6.4.5 DBシェンカー

- 6.4.6 日本通運株式会社

- 6.4.7 CEVAロジスティクス

- 6.4.8 ケリーロジスティクスネットワーク

- 6.4.9 アジリティロジスティクス

- 6.4.10 XPOロジスティクス

- 6.4.11 日本郵船ロジスティクス

- 6.4.12 モビアント(ウォールデン・グループ)

- 6.4.13 SFエクスプレス(ヘルス)

- 6.4.14 DSVパナルピナA/S

- 6.4.15 カタレント・クリニカル・サプライ・サービス

- 6.4.16 JASワールドワイド・ファーマ&ヘルスケア

- 6.4.17 ボロレ・ロジスティクス

- 6.4.18 シノトランス

- 6.4.19 ボミ・グループ

- 6.4.20 バイオケア

- 6.4.21 ジオディス

- 6.4.22 ワールドクーリエ(センコラ)

- 6.4.23 マーケン

- 6.4.24 フィーゲ・ファーマ・ロジスティクス

- 6.4.25 近鉄エクスプレス

- 6.4.26 アルマック・グループ・クリニカル・サービス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医薬品3PLとは、医薬品の製造業者や販売業者に代わり、その物流業務全般を第三者企業が包括的に請け負うサービスを指します。3PLはThird Party Logisticsの略であり、単なる輸送や保管だけでなく、在庫管理、流通加工、情報システム、さらにはサプライチェーン全体の最適化まで、高度な専門知識とノウハウを駆使して提供される点が特徴です。特に医薬品分野においては、人々の生命と健康に関わる製品であるため、その取り扱いには極めて厳格な品質管理と法規制遵守が求められます。具体的には、医薬品医療機器等法(薬機法)に基づくGQP(Good Quality Practice:医薬品等の品質管理の基準)やGDP(Good Distribution Practice:医薬品の適正流通基準)といった規制への対応が不可欠であり、医薬品3PL事業者はこれらの要件を満たすための専門的な設備、システム、人材を有しています。これにより、製薬企業は物流業務をアウトソーシングすることで、本業である研究開発や製造、販売に経営資源を集中させることが可能となります。

医薬品3PLのサービスには多岐にわたる種類があります。まず、サービス範囲による分類では、保管に特化した倉庫型、輸送に特化した輸送型、そしてこれらを統合的に提供する総合型があります。医薬品3PLにおいては、品質保証の観点から、サプライチェーン全体を一貫して管理できる総合型が主流です。次に、取り扱う医薬品の種類による専門性も重要です。例えば、多くのバイオ医薬品やワクチンは厳格な温度管理が求められるため、定温・冷蔵・冷凍といったコールドチェーン物流に特化したサービスが提供されます。また、麻薬や向精神薬といった特殊な管理が必要な医薬品、治験薬のように厳密な管理と迅速な配送が求められる製品、さらには医療機器なども、それぞれに特化した取り扱いノウハウと設備を持つ3PL事業者が存在します。これらの事業者は、特定の医薬品の特性に応じた保管環境、輸送手段、セキュリティ対策を提供し、製品の品質と安全性を確保しています。

医薬品3PLを利用する主な目的は、製薬企業が物流コストの削減、物流品質の向上、そして本業への経営資源集中を図ることです。具体的に提供されるサービスとしては、まず「保管」があります。医薬品専用の倉庫では、温度・湿度管理はもちろんのこと、防虫・防鼠対策、セキュリティ対策が徹底され、製品の特性に応じた最適な環境が維持されます。次に「輸送」では、コールドチェーン輸送を含む多様な温度帯での配送、緊急輸送、ルート最適化などが行われます。また、「在庫管理」では、ロット管理、有効期限管理、先入れ先出しの徹底により、品質劣化や廃棄ロスの防止に貢献します。「流通加工」として、ピッキング、梱包、ラベリング、アセンブリなどの付加価値サービスも提供されます。さらに、返品処理、マスターデータ管理、輸出入業務のサポート、そして最も重要な法規制遵守に関するコンサルティングや監査対応支援も医薬品3PLの重要な役割です。これらのサービスを通じて、医薬品のトレーサビリティを確保し、サプライチェーン全体の透明性と信頼性を高めることができます。

医薬品3PLを支える関連技術も進化を続けています。製品の品質維持とトレーサビリティ確保のためには、IoTセンサーが不可欠です。これにより、保管中や輸送中の温度、湿度、衝撃などの環境データをリアルタイムで監視し、異常があれば即座に対応することが可能になります。また、RFIDやバーコードシステムは、正確な在庫管理、入出庫管理、そして個々の製品の追跡を可能にし、偽造医薬品対策にも貢献します。倉庫内業務の効率化には、WMS(Warehouse Management System:倉庫管理システム)が導入され、ピッキング作業の最適化や在庫の可視化を実現します。輸送業務においては、TMS(Transportation Management System:輸配送管理システム)がルート最適化、配送状況のリアルタイム追跡、車両の効率的な運用を支援します。さらに、ビッグデータ分析やAIを活用することで、需要予測の精度を高め、サプライチェーン全体の最適化やリスク管理に役立てられています。将来的には、ブロックチェーン技術が医薬品のトレーサビリティとデータ信頼性をさらに向上させる可能性も秘めています。

医薬品3PL市場の背景には、いくつかの重要な要因があります。第一に、高齢化社会の進展に伴う医薬品需要の増加です。これにより、医薬品の安定供給の重要性が高まっています。第二に、バイオ医薬品や再生医療等製品といった、より高度な温度管理や特殊な取り扱いを必要とする医薬品が増加していることです。これらの製品は、従来の医薬品よりも複雑な物流プロセスを要求するため、専門的なノウハウを持つ3PL事業者のニーズが高まっています。第三に、国内外での医薬品流通に関する規制強化です。特にGDPガイドラインの導入は、医薬品の品質を流通段階で保証することの重要性を改めて認識させ、3PL事業者に求められる品質管理レベルを一段と引き上げました。第四に、製薬企業におけるコスト削減圧力と、本業への集中戦略です。競争が激化する中で、物流という非中核業務を専門業者に委託することで、効率化とコスト最適化を図る動きが加速しています。最後に、グローバル化の進展も挙げられます。海外からの医薬品輸入や海外への輸出が増える中で、国際物流に対応できる3PLの役割も拡大しています。

今後の医薬品3PLの展望としては、さらなる専門化とデジタル化が鍵となります。再生医療等製品や遺伝子治療薬といった次世代医薬品の登場は、超低温での保管・輸送といった、より高度でニッチなコールドチェーン技術の発展を促すでしょう。また、サプライチェーン全体のデジタル化は不可避であり、AIやIoT、ビッグデータ解析を駆使した予測分析、リアルタイムでの可視化、自動化がさらに進展すると考えられます。これにより、より効率的で、かつレジリエンス(回復力)の高いサプライチェーンが構築され、予期せぬ事態にも柔軟に対応できるようになります。環境意識の高まりから、サステナブルな物流への取り組みも重要性を増すでしょう。省エネルギー輸送、エコ梱包材の利用、CO2排出量削減など、環境負荷の低い物流ソリューションが求められます。さらに、製薬企業と3PL事業者との連携はより密接になり、単なる業務委託ではなく、戦略的なパートナーシップへと深化していくことが予想されます。グローバル市場への対応力強化、そして常に変化する法規制への迅速な適応能力も、今後の医薬品3PL事業者に求められる重要な要素となるでしょう。