医薬品添加物市場規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

医薬品添加物レポートは、製品(有機化学品、無機化学品)、機能(充填剤・希釈剤など)、製剤(経口固形製剤など)、供給源(植物由来など)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)で分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

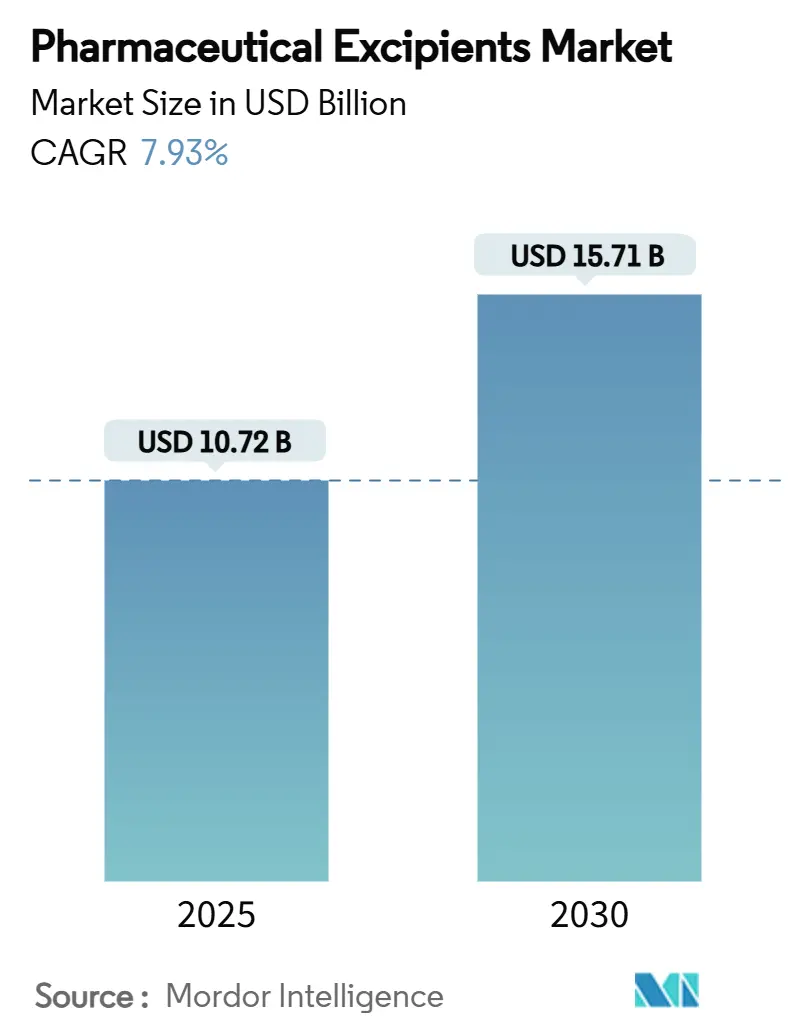

医薬品賦形剤市場は、2025年に107.2億米ドルに達し、2030年には157.1億米ドルに成長すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)7.93%で拡大する見込みです。この堅調な成長は、高度な薬物送達プラットフォームの利用拡大、連続生産への移行、高薬理活性原薬(HPAPI)を安定化させる賦形剤への需要増加に起因しています。市場規模が最も大きいのは北米地域であり、アジア太平洋地域が最も急速に成長する市場として注目されています。市場の集中度は中程度と評価されています。

主要なレポートのポイント

* 製品タイプ別: 2024年の市場シェアでは有機化学品が75.11%を占め、無機ハロゲン化物が2030年までに7.54%のCAGRで最も力強い成長を遂げると予測されています。

* 機能性別: 充填剤および希釈剤が2024年の市場で33.23%と最大の容量シェアを維持しましたが、徐放性製剤は2030年までに7.34%の高単一桁CAGRで成長すると見込まれています。

* 製剤別: 経口固形製剤が2024年の需要の48%を占めるものの、注射剤は2025年から2030年にかけて8.23%のCAGRで最も速い成長を遂げると予測されています。

* 供給源別: 持続可能性とクリーンラベルの要求の高まりを反映し、植物由来の材料が2024年の市場で18.23%のシェアを獲得しました。

* 地域別: 2024年の収益では欧州が37.31%を占め、中東地域は2025年から2030年にかけて世界で最も速い6.5%のCAGRで成長する見込みです。

世界の医薬品賦形剤市場のトレンドと洞察

市場を牽引する要因:

* 高薬理活性原薬(HPAPI)向け多機能新規賦形剤の台頭: 強力な抗がん剤や免疫抑制剤の製剤化において、結合、崩壊、流動性向上といった複数の機能を兼ね備えた賦形剤が求められています。これにより、製造工程の簡素化、粉塵曝露の低減、均一な含有量の実現が可能となり、連続生産ラインでの魅力が高まっています。規制当局への申請は、複合機能に対する安全性データの提出が必要なため、承認サイクルが長期化する課題があります。北米のイノベーターが先行していますが、欧州のメーカーも需要を取り込むために急速にパイロットプラントを拡大しています。中期的には、開発中の分子の効力閾値の上昇により、多機能グレードが購買決定の中心であり続けるでしょう。

* バイオシミラー拡大を支えるバイオ医薬品賦形剤の需要急増: モノクローナル抗体の特許切れに伴うバイオシミラーの発売は、加工中のタンパク質構造を保護するための高純度糖類、アミノ酸、界面活性剤の世界的な需要を高めています。サプライヤーは、参照バイオ医薬品のプロファイルに合致しつつ、異なる組成で生物学的同等性を示す安定剤を共同開発することが多いです。在宅自己注射器向けの液状製剤は、安定性への要求をさらに高め、低エンドトキシン・低凝集賦形剤が不可欠となっています。多段クロマトグラフィーや無菌ろ過が複雑さを増すためコストは依然として高いですが、アジア太平洋地域での大規模生産能力が価格差を縮めています。長期的な成長は、生産量が増加しても厳格な微生物学的仕様を維持できるかにかかっています。

* 口腔内崩壊錠(ODT)の成長が超崩壊剤の消費を促進: 小児および高齢者の服薬アドヒアランス向上プログラムは、30秒以内に分散する錠剤の設計を製剤メーカーに促し、クロスポビドンやカルメロースナトリウムなどの超崩壊剤の採用を後押ししています。FDAが初めて承認した3DプリントODTは、アディティブマニュファクチャリングが個別化医療の目標をどのように達成するかを示しています。超崩壊剤は現在、急速な膨潤と、その後の包装に耐える機械的強度とのバランスを取る必要があります。サゴ澱粉由来の天然系超崩壊剤は、クリーンラベルの利点を提供し、石油化学溶剤に関する懸念に対応します。短期的な成長は欧州と米国に集中していますが、新興市場でもOTC製品ライン向けにODTの採用が急速に進んでいます。

* 連続生産への移行がポリマーベースの加工助剤を要求: 規制当局は、リアルタイム放出試験と逸脱の少ない連続生産ラインを積極的に奨励しており、二軸造粒に最適化された微結晶セルロースグレードへの需要が高まっています。賦形剤は、狭い操作範囲に適合するために、狭い粒度分布と一貫した水分吸着性が必要です。サプライヤーは、顧客が材料をシームレスに統合できるよう、プロセス分析技術(PAT)ツールキットに投資しています。採用は北米と西欧で始まりましたが、現在ではインドの受託開発製造機関(CDMO)の間で加速しています。連続生産は、今後4年間で業界全体の原材料仕様を再構築すると予想されています。

* 植物由来賦形剤への嗜好: 持続可能性への取り組みとクリーンラベルの要求により、植物由来の賦形剤への需要が高まっています。

市場の制約要因:

* 地域間の規制のばらつきがグローバルな上市の調和を制限: FDA、EMA、インド、ブラジル、中国などの規制当局間で、申請書類の形式や賦形剤の登録規則が異なるため、開発期間が長期化しています。国際調和会議(ICH)はQ14およびQ2(R2)ガイドラインの草案作成を続けていますが、特に多機能材料に対するリスク評価の考え方は様々です。企業は地域ごとのマスターファイルを維持しており、管理コストを膨らませ、世界的な展開を遅らせています。このばらつきは、専門の規制チームを持たない中小規模のイノベーターにとって特に負担が大きいです。調和の進展は遅く、この制約は今後10年間も続くと考えられます。

* 石油化学賦形剤中の残留溶媒に関する毒性学的懸念: ポリエチレングリコール、ポビドン、その他の石油由来材料は、エチレングリコール汚染の可能性について当局の監視を受けており、米国薬局方(USP)のモノグラフ改訂により不純物限度が厳格化されています。欧州の予防原則はリスク認識を増幅させ、特定の合成担体からの緩やかな転換を促しています。コンプライアンスはサプライヤーに高コストの再バリデーションプログラムを強要し、最終製剤ライン全体で再処方プロジェクトを推進しています。CAGRへの影響は他の制約よりも小さいものの、継続的な安全性評価が中期的な逆風となっています。

* 高純度要件によるコスト上昇

* 農産物価格の変動

セグメント分析

* 製品別:有機化学品の優位性と無機化学品の革新

* 2024年の医薬品賦形剤市場シェアの75.34%を有機化学品が占め、錠剤化効率のためのセルロース、乳糖、デンプン誘導体への継続的な依存を強調しています。セルロース系賦形剤はクリーンラベルの嗜好に合致し、強固な薬局方サポートを維持しているため、有機カテゴリーに関連する市場規模は着実に拡大しています。連続生産は、せん断や水分変動に耐えるように設計されたポリマーグレードへの需要をさらに高めています。

* 対照的に、塩化ナトリウムや塩化カリウムなどの無機ハロゲン化物は、浸透圧ポンプや徐放性コアにおける役割により、2030年までに7.54%と最も速いCAGRを示しています。これらのミネラル塩は、特殊な剤形における高負荷APIにとって重要な安定したイオン強度プロファイルを提供します。

* イノベーションはカテゴリー間の相乗効果を生み出しています。脂肪酸由来のオレオケミカルは、低免疫原性と潤滑性の利点を提供することで、注射剤と経口剤の両方で使用されています。タンパク質ベースの安定剤は、容量は小さいものの、バイオ医薬品の安定化に不可欠な役割を果たしています。これらの進歩は、医薬品賦形剤市場が単なる不活性成分の供給から、治療効果を最適化するための戦略的パートナーシップへと進化していることを示しています。

* 地域別:アジア太平洋地域の成長と北米の成熟

* アジア太平洋地域は、医薬品製造能力の拡大とジェネリック医薬品市場の成長に牽引され、2030年までに7.89%のCAGRで最も急速な成長を遂げると予測されています。特に中国とインドは、国内消費と輸出の両方で医薬品生産を強化しており、賦形剤の需要を押し上げています。

* 北米は、確立された製薬産業と高度な研究開発活動により、引き続き最大の市場シェアを維持しています。しかし、市場は成熟しており、成長は主に新薬開発と特殊賦形剤の採用によって推進されています。規制の厳格化と品質基準の高さが、この地域の賦形剤サプライヤーにとって重要な差別化要因となっています。

* 欧州は、バイオ医薬品と個別化医療への投資が増加しているため、安定した成長が見込まれます。特にドイツとフランスは、革新的な賦形剤ソリューションの採用において主導的な役割を果たしています。

* 競争環境:統合とイノベーションの推進

医薬品賦形剤市場は、BASF SE、DuPont de Nemours, Inc.、Evonik Industries AG、Ashland Global Holdings Inc.、Roquette Frères S.A.などの主要企業によって特徴付けられています。これらの企業は、製品ポートフォリオの拡大、研究開発への投資、戦略的提携を通じて競争力を維持しています。特に、連続生産やバイオ医薬品の安定化といった新たな課題に対応するための革新的な賦形剤の開発が、競争優位性を確立する鍵となっています。市場の統合も進んでおり、大手企業が中小企業を買収することで、技術力と市場シェアを強化する動きが見られます。

本レポートは、医薬品の製造および有効成分の体内への送達を助ける薬理学的に不活性な物質である医薬品賦形剤の世界市場を分析しています。

市場規模と成長予測によれば、医薬品賦形剤市場は2025年に107.2億米ドルと評価され、2030年までに年平均成長率(CAGR)7.93%で成長すると予測されています。

市場の主要な推進要因としては、以下の点が挙げられます。

* 高薬理活性原薬(HPAPI)向けの多機能性新規賦形剤の需要が増加しています。これらは溶解性や取り扱いを改善し、処方プロセスを短縮することで、臨床開発期間の加速に貢献しています。

* バイオ医薬品およびバイオシミラーの拡大に伴い、賦形剤の需要が急増しています。

* 口腔内崩壊錠(ODT)の成長が、超崩壊剤の消費を促進しています。

* 連続生産への移行が進んでおり、これに伴いポリマーベースの加工助剤が必要とされています。

* 製剤アウトソーシングがインドなどの地域へ移転していることも、現地の賦形剤サプライヤーにとって有利な要因となっています。

* クリーンラベル要件を満たすため、植物由来賦形剤への選好が高まっており、2024年には植物由来賦形剤が市場シェアの32.13%を占めるに至っています。

一方、市場の抑制要因としては、以下の課題が挙げられます。

* 地域ごとの規制のばらつきが、グローバルな製品上市の調和を制限する要因となっています。

* 新規グレード、特に注射剤向けの高純度要件は、生産コストを経口剤グレードと比較して最大300%増加させる可能性があります。

* 農業コモディティ価格の変動(例:ソルビトール)に対するサプライチェーンのリスクも懸念されています。

* 石油化学由来賦形剤における残留溶媒に関する毒性学的懸念も存在します。

本レポートでは、市場を製品別(有機化学品:炭水化物、石油化学品、オレオ化学品、タンパク質など、無機化学品:ハロゲン化物、金属酸化物、ケイ酸塩など)、機能性別(充填剤・希釈剤、結合剤、懸濁・粘度調整剤、コーティング剤、香料、崩壊剤、着色料、保存料など)、製剤別(経口固形製剤、注射剤、局所・経皮製剤、吸入製剤、眼科用製剤など)、供給源別(植物由来、動物由来、合成、鉱物由来、海洋由来)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米の主要17カ国)に詳細な分析を提供しています。

競争環境については、市場集中度、市場シェア分析に加え、BASF SE、Ashland Global Holdings Inc.、DuPont de Nemours Inc.、Roquette Frères SA、Evonik Industries AG、Shin-Etsu Chemical Co. Ltd.などの主要企業のプロファイルも含まれています。

本レポートは、市場の機会と将来の展望についても考察しており、未開拓の領域や満たされていないニーズの評価も行っています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高薬理活性API向け多機能新規添加剤の台頭

- 4.2.2 バイオシミラー拡大を支えるバイオ医薬品添加剤の需要急増

- 4.2.3 口腔内崩壊錠の成長が超崩壊剤の消費を促進

- 4.2.4 ポリマーベースの加工助剤を必要とする連続生産への移行

- 4.2.5 処方委託のインドへの地域移転が現地添加剤サプライヤーに有利に働く

- 4.2.6 クリーンラベル要件を満たす植物由来添加剤への選好

-

4.3 市場の阻害要因

- 4.3.1 地域間の規制のばらつきがグローバルな発売の調和を制限

- 4.3.2 高純度要件が新規グレードの生産コストを上昇させる

- 4.3.3 農業コモディティ価格変動(例:ソルビトール)に対するサプライチェーンのリスク

- 4.3.4 石油化学添加剤中の残留溶媒に関する毒性学的懸念

- 4.4 規制の見通し

-

4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品別

- 5.1.1 有機化学品

- 5.1.1.1 炭水化物

- 5.1.1.2 石油化学製品

- 5.1.1.3 オレオケミカル

- 5.1.1.4 タンパク質

- 5.1.1.5 その他の有機化学品

- 5.1.2 無機化学品

- 5.1.2.1 ハライト

- 5.1.2.2 金属酸化物

- 5.1.2.3 ケイ酸塩

- 5.1.2.4 その他の無機化学品

-

5.2 機能別

- 5.2.1 充填剤および希釈剤

- 5.2.2 結合剤

- 5.2.3 懸濁剤および粘度調整剤

- 5.2.4 コーティング(フィルムおよび腸溶性)

- 5.2.5 香料

- 5.2.6 崩壊剤

- 5.2.7 着色剤

- 5.2.8 防腐剤

- 5.2.9 その他の機能

-

5.3 製剤別

- 5.3.1 経口固形製剤

- 5.3.2 非経口製剤

- 5.3.3 外用および経皮

- 5.3.4 肺/吸入

- 5.3.5 眼科用

- 5.3.6 その他(舌下、頬側など)

-

5.4 供給源別

- 5.4.1 植物由来

- 5.4.2 動物由来

- 5.4.3 合成

- 5.4.4 鉱物由来

- 5.4.5 海洋由来

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析を含む)

- 6.3.1 BASF SE

- 6.3.2 Ashland Global Holdings Inc.

- 6.3.3 DuPont de Nemours Inc.

- 6.3.4 Roquette Frères SA

- 6.3.5 Evonik Industries AG

- 6.3.6 Archer Daniels Midland Co.

- 6.3.7 Kerry Group plc

- 6.3.8 The Lubrizol Corporation

- 6.3.9 Air Liquide SA

- 6.3.10 Croda International plc

- 6.3.11 Innophos Holdings Inc.

- 6.3.12 Colorcon Inc.

- 6.3.13 DFE Pharma GmbH & Co. KG

- 6.3.14 JRS Pharma GmbH & Co. KG

- 6.3.15 Eastman Chemical Company

- 6.3.16 International Flavors & Fragrances

- 6.3.17 Merck KGaA

- 6.3.18 Dow Inc.

- 6.3.19 Gattefossé SA

- 6.3.20 Shin-Etsu Chemical Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医薬品添加物とは、医薬品の有効成分(原薬)以外の成分の総称でございます。これらは、医薬品に薬効を付与するものではなく、製剤の製造、安定性の維持、服用性の向上、薬物放出の制御、あるいは識別などを目的として配合されます。医薬品の品質、安全性、有効性を確保する上で不可欠な存在であり、その選択と配合は、製剤設計において極めて重要な要素となります。有効成分がその効果を最大限に発揮できるよう、添加物は多岐にわたる機能を提供し、最終製品の品質を保証する役割を担っております。

医薬品添加物には、その機能に応じて様々な種類がございます。主なものとしては、まず「賦形剤」が挙げられます。これは、有効成分の量が少ない場合に、錠剤やカプセルの容積を増やすことで、適切な大きさや形状に成形しやすくするために用いられます。乳糖、結晶セルロース、デンプンなどが代表的です。次に「結合剤」は、粉末状の粒子を結合させ、錠剤の硬度を保ち、製造工程での破損を防ぐ役割を果たします。ヒドロキシプロピルセルロースやポリビニルピロリドンなどが広く使用されます。「崩壊剤」は、錠剤が体内で速やかに崩壊し、有効成分が溶け出すのを助けるために配合されます。カルメロースカルシウムや低置換度ヒドロキシプロピルセルロースがその例です。「滑沢剤」は、錠剤の製造時に、粉末が打錠機に付着するのを防ぎ、金型からの離型をスムーズにするために用いられます。ステアリン酸マグネシウムやタルクが一般的です。「コーティング剤」は、錠剤の苦味をマスキングしたり、防湿性を高めたり、腸溶性や徐放性といった特定の薬物放出特性を付与するために使用されます。ヒプロメロースやアクリル酸エチル・メタクリル酸メチルコポリマーなどが代表的です。その他にも、有効成分の分解を防ぐ「安定化剤」、難溶性薬物の溶解性を高める「溶解補助剤」、微生物の増殖を抑制する「保存剤」、識別や視覚的魅力を高める「着色剤」、服用性を向上させるための「香料」や「甘味剤」、そして製剤のpHを調整する「pH調整剤」など、多種多様な添加物が存在し、それぞれが特定の目的のために選定・配合されております。

これらの医薬品添加物は、様々な製剤形態において不可欠な役割を担っております。例えば、錠剤では賦形剤、結合剤、崩壊剤、滑沢剤、コーティング剤が組み合わされて使用され、安定した品質と服用性を実現します。カプセル剤では、賦形剤が内容物の充填性を高めます。注射剤においては、有効成分の溶解性を高める溶解補助剤、安定性を保つ安定化剤、体液との浸透圧を合わせる等張化剤、そしてpHを調整するpH調整剤が重要です。液剤やシロップ剤では、溶解補助剤、甘味剤、香料、保存剤が配合され、服用しやすさと品質維持に貢献します。軟膏やクリーム剤では、基剤、乳化剤、粘度調整剤などが用いられ、皮膚への適用性や有効成分の放出性を制御します。点眼剤では、等張化剤、pH調整剤、保存剤が眼への刺激を最小限に抑え、安全性を確保します。このように、医薬品添加物は、それぞれの製剤の特性と目的に応じて、最適な形で活用されております。

医薬品添加物に関連する技術は、製剤設計から製造、品質管理、そして規制に至るまで広範囲にわたります。製剤設計においては、有効成分の物理化学的特性、薬物動態、安定性、服用性などを総合的に考慮し、最適な添加物の種類と配合比を検討する高度な知識と経験が求められます。製造技術では、顆粒化、打錠、コーティング、無菌製剤製造など、添加物の特性を最大限に活かしたプロセス開発が重要です。品質管理においては、添加物自体の純度、不純物、物理化学的特性が厳格に試験され、製剤中の添加物の均一性や安定性も評価されます。分析技術は、HPLC、GC、IR、NMR、質量分析などを用いて、添加物の同定、定量、不純物分析を行う上で不可欠です。また、各国の薬局方(日本薬局方、米国薬局方、欧州薬局方など)に収載された規格への適合が義務付けられており、新規添加物の安全性評価と承認プロセスは非常に厳格です。近年では、DDS(Drug Delivery System)技術の進展に伴い、徐放性や標的指向性など、より高度な薬物放出制御を実現するための機能性添加物の開発と応用が進められております。

医薬品添加物の市場は、グローバルで数十億ドル規模に達し、医薬品市場全体の成長に連動して拡大を続けております。この成長の背景には、新薬開発の活発化、特にバイオ医薬品や難溶性薬物といった新たなモダリティに対応する添加物の需要増加がございます。また、ジェネリック医薬品の普及も市場を牽引しており、原薬だけでなく添加物の品質も同等性が求められるため、高品質な添加物への需要が高まっております。患者アドヒアランスの向上を目指し、より服用しやすい製剤(例えば、小型錠剤、口腔内崩壊錠、苦味マスキング製剤など)への要求も、機能性添加物の開発を促進しております。一方で、原材料価格の変動、サプライチェーンの安定性確保、新規添加物の開発にかかるコストと時間、そして規制要件の複雑化と国際的な調和といった課題も存在します。特に、微量不純物の管理や、添加物と有効成分との相互作用に関する詳細な評価が、ますます重要視されております。

将来の展望としましては、医薬品添加物はさらなる進化を遂げることが期待されております。機能性添加物の分野では、難溶性薬物の溶解性を劇的に向上させる技術(アモルファス固体分散体やナノ粒子化など)や、バイオ医薬品の安定性を高め、凝集を抑制する新たな添加物の開発が進むでしょう。DDSのさらなる高度化により、スマートドラッグや個別化医療に対応する、より精密な薬物放出制御が可能な添加物が登場する可能性もございます。また、低用量製剤や高薬理活性薬物に対応するため、極めて少量で効果を発揮する高機能賦形剤への需要も高まるでしょう。安全性と品質の面では、不純物プロファイルのさらなる厳格化、原薬と添加物の相互作用評価の高度化、そしてサプライチェーン全体の透明性向上が求められます。環境配慮の観点からは、持続可能な製造プロセスや生分解性添加物の開発も重要なテーマとなります。デジタル技術の活用も進み、AIや機械学習を用いた製剤設計の効率化、添加物スクリーニングの迅速化、インフォマティクスによる添加物データベースの構築などが期待されます。規制面では、ICHガイドラインなどによる国際的な品質・安全性基準の統一化が進み、グローバルな医薬品開発を支援する動きが加速すると考えられます。医薬品添加物は、今後も医薬品開発の根幹を支え、患者様の健康とQOL向上に大きく貢献していくことでしょう。