医薬品ロジスティクス市場:市場規模・シェア分析、成長動向と予測 (2026年~2031年)

医薬品ロジスティクス市場レポートは、サービスタイプ(輸送、倉庫保管、付加価値サービスなど)、運用形態(コールドチェーンロジスティクス、非コールドチェーンロジスティクス)、製品タイプ(処方薬、OTC医薬品、バイオ医薬品・バイオシミラーなど)、地域(北米、南米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医薬品ロジスティクス市場は、サービスタイプ、運用モード、製品タイプ、地域別にセグメント化されており、2026年から2031年までの成長トレンドと予測を分析したレポートです。市場規模は米ドルで提供されます。

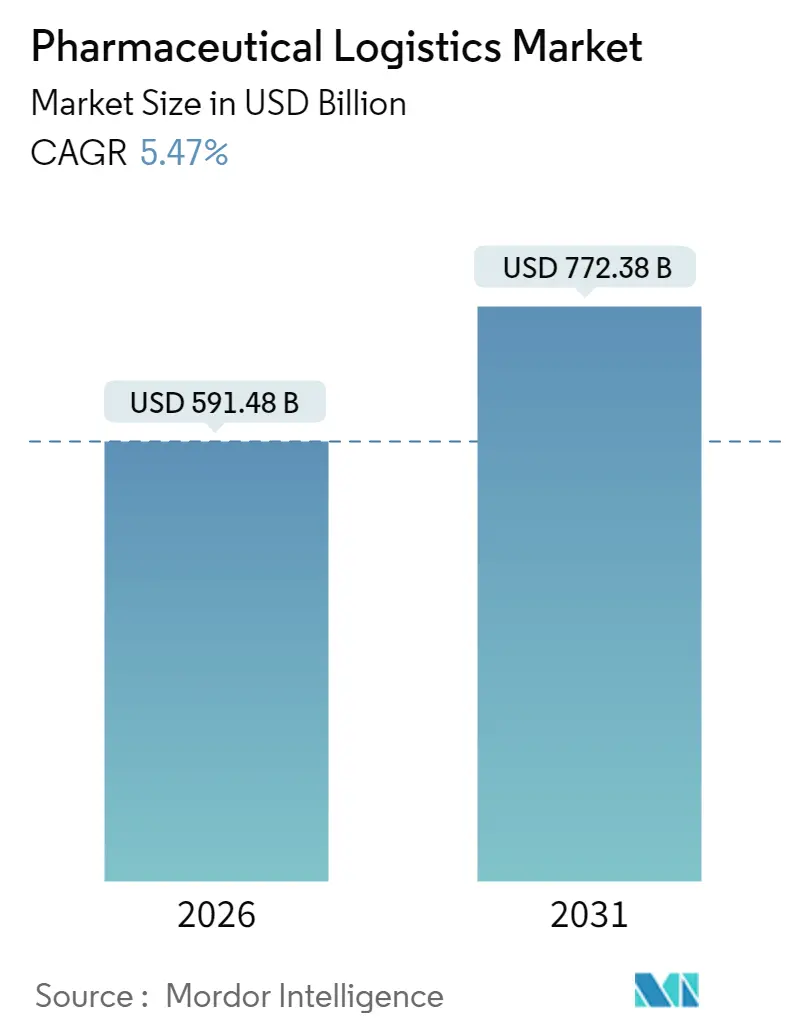

市場概要

本市場は、2025年に5,608.1億米ドルと評価され、2026年には5,914.8億米ドル、2031年には7,723.8億米ドルに達すると予測されており、予測期間(2026年~2031年)における年平均成長率(CAGR)は5.47%です。地域別では、ヨーロッパが最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は低いとされています。

市場分析と主要トレンド

医薬品ロジスティクス市場の堅調な成長は、バイオ医薬品の普及、厳格なシリアル化義務、および精密な流通能力を必要とする患者への直接配送モデルへの転換に起因しています。グローバルなインテグレーターによる強力な設備投資、e-ファーマシーの継続的な採用、および温度管理インフラの拡大が、競争を激化させると同時に、エンドツーエンドのコンプライアンスに準拠したサプライチェーンソリューションへの需要を拡大しています。

IoTセンサー、ブロックチェーンによるトレーサビリティ、AI駆動のネットワーク最適化といった技術導入は、温度逸脱や偽造リスクへの対策として加速しています。同時に、持続可能性へのコミットメントは、排出量削減のために複合一貫輸送や海上輸送へと能力をシフトさせており、専門プロバイダーに新たなサービスニッチを開拓しています。コールドチェーンのエネルギーコストや多法域にわたるコンプライアンスに関連する価格圧力は依然として逆風ですが、これらは低炭素パッケージング、地域化された在庫、代替燃料への投資を促し、最終的に医薬品ロジスティクス市場を拡大させています。

主要なレポートのポイント(2025年の市場シェアと2031年までのCAGR)

* サービスタイプ別: 輸送サービスが2025年に医薬品ロジスティクス市場シェアの51.40%を占め、付加価値サービスは2031年までに4.42%のCAGRで成長すると予測されています。

* 運用モード別: 非コールドチェーンロジスティクスが2025年に医薬品ロジスティクス市場規模の64.20%を占めましたが、コールドチェーンロジスティクスは2031年までに5.57%のCAGRで進展すると見込まれています。

* 製品タイプ別: 処方薬が2025年に医薬品ロジスティクス市場規模の収益シェアの30.60%を確保し、細胞・遺伝子治療は2031年までに6.12%のCAGRで拡大すると予測されています。

* 地域別: ヨーロッパが2025年に医薬品ロジスティクス市場シェアの31.70%を占めてリードし、アジア太平洋地域は2031年までに5.02%のCAGRで拡大しています。

市場の牽引要因

* オンライン薬局の拡大: 消費者の約半数がオンラインでの医薬品注文を好むようになり、運送業者は2℃~8℃の条件を要するデリケートな製品のために、戸口配送ネットワークを構築するよう迫られています。アジア太平洋地域のプロバイダーは、デジタル決済や遠隔医療プラットフォームを活用して、常温および冷蔵の小包サービスを拡大しています。米国では、インテグレーターがIoT対応の梱包ソリューションを通じてラストマイルの可視性を向上させています。規制当局は、シリアル化と追跡・追跡を単一ユニットレベルにまで拡大し、コンプライアンスのハードルを高めつつも、リアルタイムの温度および位置データを提供する事業者との差別化を図っています。e-ファーマシーの量が増加するにつれて、マイクロフルフィルメントハブへのネットワーク再設計によりリードタイムが短縮され、服薬遵守が改善され、医薬品ロジスティクス市場全体で需要が促進されています。

* OTC医薬品需要の増加と慢性疾患の負担: OTC(一般用医薬品)製剤は処方薬よりも取り扱い規則が厳しくないため、統合された流通業者にとっては保管コストを削減できる混合輸送レーンが可能になります。しかし、糖尿病や心血管疾患の有病率の上昇は、時間厳守の在庫に対するスループット要件を強化する継続的な補充サイクルを強いています。ロジスティクスパートナーは、ロボットによるピッキング&パッキングやスマートブリスターパッケージングなどの自動化を活用し、OTCと慢性疾患治療薬を統合されたフローで組み合わせることで、滞留時間を短縮しています。ハイブリッドモデルは、医薬品ロジスティクス市場内での資産利用率を向上させ、収益性を維持しつつ、薬局や診療所へのサービス品質を高めています。

* バイオ医薬品およびワクチンのコールドチェーンニーズの加速: 2030年までに承認される新薬の60%は、2℃~8℃、あるいは-196℃の極低温保存を必要とするバイオ医薬品または遺伝子治療薬になると予想されています。DHLはGDP認証ハブと液体窒素能力の拡大に20億ユーロ(20.8億米ドル)を投じ、投資の緊急性を強調しています。先進治療医薬品はまた、製造スロット、フライトの利用可能性、臨床予約を三角測量するリアルタイムのコントロールタワーソリューションを推進し、同期されたピックアップと患者への注入を要求します。これらの厳密に時間管理された動きは、高収益のレーンを生み出し、医薬品ロジスティクス市場全体の拡大を強化しています。

* 3PL/4PLスペシャリストへのアウトソーシングの急増: 温度管理された倉庫保管、グローバル貿易コンプライアンス、特殊パッケージングは、ほとんどの製薬メーカーの範囲を超える専門知識を必要とします。そのため、製薬企業は、規制に関するノウハウと世界規模のインフラを組み合わせたインテグレーターや専門フォワーダーに複数年契約を授与しています。4PL(フォースパーティロジスティクス)のオーケストレーターは、複数のプロバイダーを集約し、単一の可視性レイヤーを提供することで、ブランドオーナーの複雑さを軽減し、サービスパートナーの市場での定着を強化しています。このシフトは、経常収益を高め、医薬品ロジスティクス市場全体での持続的な設備投資を支えています。

* エンドツーエンドのIoT/ブロックチェーン追跡・追跡の義務化: 北米およびEUの規制が主導し、アジア太平洋地域にも波及しています。

* ネットゼロロジスティクス投資によるインフラ刷新: EUと北米が持続可能性の義務化を主導しています。

市場の阻害要因

* 温度管理された流通の高コスト: コールドチェーンの失敗は、医薬品メーカーに年間推定数十億ドルの損失をもたらします。

* 厳格な規制要件とコンプライアンスの複雑さ: 各国・地域で異なる医薬品規制(GDP、GMPなど)への準拠は、サプライチェーン全体にわたる多大な投資と継続的な監視を必要とします。

* 新興市場におけるインフラの未整備: 特にコールドチェーン対応の倉庫や輸送ネットワークが不足している地域では、医薬品の品質維持と効率的な配送が困難です。

* サイバーセキュリティリスクとデータプライバシー: サプライチェーン全体のデジタル化が進むにつれて、機密性の高い医薬品データや患者情報の保護が重要な課題となっています。

市場機会

* バイオ医薬品および細胞・遺伝子治療薬の成長: これらの高価値で温度に敏感な製品は、高度なコールドチェーンソリューションと専門的なロジスティクスサービスへの需要を促進します。

* ラストマイル配送の革新: ドローン、自律走行車、および地域ハブを活用した配送モデルは、特に遠隔地や緊急時の医薬品配送の効率と速度を向上させる可能性を秘めています。

* データ分析とAIの活用: サプライチェーンの最適化、需要予測の精度向上、リスク管理、およびリアルタイムの追跡・追跡機能の強化に貢献します。

* 持続可能なロジスティクスソリューションへの需要増加: 環境への意識の高まりと規制の強化により、グリーンロジスティクス、排出量削減技術、およびリサイクル可能なパッケージングへの投資が加速しています。

主要な市場プレーヤー

医薬品ロジスティクス市場には、多様なサービスプロバイダーが存在します。これには、統合型ロジスティクスプロバイダー(3PL/4PL)、専門フォワーダー、倉庫保管サービスプロバイダー、および技術ソリューションプロバイダーが含まれます。主要なプレーヤーは以下の通りです。

* DHL Supply Chain

* UPS Healthcare

* FedEx Healthcare

* Kuehne+Nagel

* DB Schenker

* Maersk (以前のDamco)

* C.H. Robinson

* World Courier (AmerisourceBergenの一部)

* Marken (UPSの一部)

* CSafe Global (コールドチェーンソリューション)

* Va-Q-tec (コールドチェーンソリューション)

これらの企業は、グローバルネットワーク、専門知識、および技術革新を通じて、医薬品メーカーの複雑なサプライチェーンニーズに対応しています。特に、温度管理された輸送、規制遵守、およびエンドツーエンドの可視性を提供することに注力しています。市場は、M&A活動や戦略的パートナーシップを通じて、統合と専門化が進む傾向にあります。

本レポートは、医薬品ロジスティクス市場に関する詳細な分析を提供しています。医薬品ロジスティクスとは、医薬品の製造、加工、輸送、および最終製品の顧客への配送に関わる一連の活動を指します。製品の完全性を維持するためには、特定の設備、保管施設、統一された取り扱い手順、そしてコールドチェーンパートナー間の強力な協力が不可欠であり、複雑なロジスティクス手法の確立が求められます。

本レポートでは、経済状況、市場概要、主要セグメントの市場規模推定、新興トレンド、市場ダイナミクス、COVID-19の影響を含む、世界の医薬品ロジスティクス市場の包括的な背景分析が網羅されています。

市場規模と成長予測に関して、医薬品ロジスティクス市場は2026年に5914.8億米ドルに達し、2031年まで年平均成長率(CAGR)5.47%で成長すると予測されています。

市場は以下の主要なセグメントに分類され、分析されています。

* サービスタイプ別: 輸送、倉庫保管、付加価値サービスなどが含まれます。特に輸送サービスは、2025年の収益の51.40%を占め、市場における製品の世界的な移動という中核的な要件を反映しています。

* 運用モード別: コールドチェーンロジスティクスと非コールドチェーンロジスティクスに分けられます。生物製剤、ワクチン、細胞・遺伝子治療薬が2℃から-196℃という厳格な温度管理を必要とすることから、コールドチェーンサービスは急速に拡大しており、低温貯蔵、IoT監視、GDP認証ハブの追加が推進され、CAGR 5.57%で成長しています。

* 製品タイプ別: 処方薬、OTC医薬品、生物製剤・バイオシミラー、ワクチン・血液製剤、治験材料、細胞・遺伝子治療薬、医療機器・診断薬、動物用医薬品などが含まれます。

* 地域別: 北米、南米、アジア太平洋、ヨーロッパ、中東・アフリカに区分されます。アジア太平洋地域は、中国とインドにおける医薬品製造の拡大と広範な医療アクセスの向上に支えられ、2031年までCAGR 5.02%で最も速い成長を遂げると見込まれています。

市場の成長を牽引する主な要因としては、オンライン薬局の拡大、OTC医薬品需要の増加と慢性疾患の負担増大、生物製剤およびワクチンのコールドチェーンニーズの加速、3PL/4PL専門家へのアウトソーシングの急増、IoT/ブロックチェーンによるエンドツーエンドの追跡・追跡の義務化、ネットゼロロジスティクス投資によるインフラ更新が挙げられます。

一方で、市場の成長を抑制する要因や課題も存在します。温度管理された流通の高コスト、複雑で多様なグローバルコンプライアンス基準(EU GDP、米国DSCSA、アジア太平洋地域の規制など)により、事業者は複数の追跡基準と検証文書を維持する必要があり、コストと複雑さが増大しています。また、高度な相変化包装材料の不足や、新興市場における生物製剤のラストマイル配送のボトルネックも課題となっています。

競争環境については、Deutsche Post DHL、Kuehne + Nagel、UPS、FedEx、日本通運といった主要なグローバルプレイヤーを含む多数の企業が分析されており、市場集中度、戦略的動向、市場シェア分析、企業プロファイルが詳細に記述されています。

本レポートは、市場の機会と将来の展望、未開拓領域および満たされていないニーズの評価も行っており、医薬品ロジスティクス市場の全体像を深く理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 オンライン薬局の拡大

- 4.2.2 OTC医薬品需要の増加と慢性疾患の負担

- 4.2.3 生物製剤およびワクチンのコールドチェーンニーズの加速

- 4.2.4 3PL/4PLスペシャリストへのアウトソーシングの急増

- 4.2.5 必須のエンドツーエンドIoT/ブロックチェーン追跡

- 4.2.6 ネットゼロロジスティクス投資によるインフラ刷新の推進

- 4.3 市場の阻害要因

- 4.3.1 温度管理された流通の高コスト

- 4.3.2 複雑で多様なグローバルコンプライアンス基準

- 4.3.3 高度な相変化包装材料の不足

- 4.3.4 新興市場における生物製剤のラストマイル配送のボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 COVID-19および地政学的イベントの影響

5. 市場規模と成長予測(金額、米ドル)

- 5.1 サービスタイプ別

- 5.1.1 輸送

- 5.1.1.1 陸上貨物

- 5.1.1.2 航空貨物

- 5.1.1.3 海上貨物

- 5.1.1.4 鉄道貨物

- 5.1.2 倉庫保管

- 5.1.3 付加価値サービスおよびその他

- 5.2 運用モード別

- 5.2.1 コールドチェーンロジスティクス

- 5.2.2 非コールドチェーンロジスティクス

- 5.3 製品タイプ別

- 5.3.1 処方薬

- 5.3.2 OTC医薬品

- 5.3.3 バイオ医薬品およびバイオシミラー

- 5.3.4 ワクチンおよび血液製剤

- 5.3.5 治験材料

- 5.3.6 細胞・遺伝子治療

- 5.3.7 医療機器および診断薬

- 5.3.8 動物用医薬品

- 5.3.9 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 ペルー

- 5.4.2.3 チリ

- 5.4.2.4 アルゼンチン

- 5.4.2.5 その他の南米諸国

- 5.4.3 アジア太平洋

- 5.4.3.1 インド

- 5.4.3.2 中国

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- 5.4.3.7 その他のアジア太平洋地域

- 5.4.4 ヨーロッパ

- 5.4.4.1 イギリス

- 5.4.4.2 ドイツ

- 5.4.4.3 フランス

- 5.4.4.4 スペイン

- 5.4.4.5 イタリア

- 5.4.4.6 ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 5.4.4.7 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- 5.4.4.8 その他のヨーロッパ諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 サウジアラビア

- 5.4.5.3 南アフリカ

- 5.4.5.4 ナイジェリア

- 5.4.5.5 その他の中東およびアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランキング/シェア、製品・サービス、最近の動向を含む)

- 6.4.1 Deutsche Post DHL

- 6.4.2 Kuehne + Nagel

- 6.4.3 UPS

- 6.4.4 FedEx

- 6.4.5 Nippon Express

- 6.4.6 World Courier

- 6.4.7 SF Express

- 6.4.8 CEVA Logistics

- 6.4.9 DSV

- 6.4.10 Kerry Logistics

- 6.4.11 C.H. Robinson

- 6.4.12 Lineage Logistics

- 6.4.13 United States Cold Storage

- 6.4.14 Americold Logistics

- 6.4.15 Nichirei Logistics Group

- 6.4.16 Kloosterboer

- 6.4.17 NewCold Advanced Cold Logistics

- 6.4.18 VersaCold Logistics Services

- 6.4.19 Rhenus Logistics

- 6.4.20 Cencora

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医薬品ロジスティクスは、医薬品が製造されてから最終的に患者さんの手に届くまでの全過程において、その品質、安全性、有効性を確保しつつ、効率的かつ安定的に供給するための一連の活動を指します。これは単なる輸送業務に留まらず、原材料の調達、製造工程における管理、保管、包装、情報管理、そして厳格な温度管理など、多岐にわたる専門的な業務を含んでいます。医薬品は人々の健康と生命に直結するものであるため、その取り扱いには極めて高い専門知識と、薬機法をはじめとする厳格な法規制の遵守が求められます。

医薬品ロジスティクスにはいくつかの種類があります。まず、製造ロジスティクスは、医薬品の原材料の調達から工場内での移動、製造ラインへの供給、そして完成品の倉庫への搬入までを管理します。次に、流通ロジスティクスは、製造された医薬品を卸売業者、病院、診療所、薬局といった医療機関へ配送する過程を担います。この段階では、広範囲にわたる配送ネットワークと、迅速かつ正確な配送が不可欠です。さらに、院内・薬局内ロジスティクスは、医療機関や薬局内で医薬品が適切に保管され、患者さんへの調剤・交付がスムーズに行われるための管理を指します。また、治験薬ロジスティクスは、開発中の医薬品である治験薬の厳格な管理と配送を専門とし、その特殊性から極めて高いトレーサビリティと品質管理が求められます。近年では、ワクチンや再生医療等製品など、特に厳格な温度管理や取り扱いが必要な製品に特化したロジスティクスも重要性を増しています。使用済み医薬品の回収や廃棄、リサイクルといった逆ロジスティクスも、環境保護や安全性確保の観点から重要な要素となっています。

医薬品ロジスティクスの重要性は多岐にわたります。最も重要なのは、医薬品の品質保持です。温度、湿度、光などの環境要因から医薬品を保護し、その有効性を損なわないように管理することが不可欠です。また、偽造医薬品の流通防止や誤配送の防止を通じて、患者さんの安全性を確保する役割も担っています。必要な医薬品が欠品することなく、常に安定して供給されることは、医療提供体制の維持に直結します。災害時など緊急事態においても、医薬品を迅速に供給できる体制は、社会インフラとして極めて重要です。さらに、効率的な在庫管理や輸送ルートの最適化を通じて、コスト削減にも貢献します。GQP(Good Quality Practice)やGDP(Good Distribution Practice)といった法規制を遵守し、医薬品の流通経路の透明性を確保するトレーサビリティの確立も、医薬品ロジスティクスの重要な機能です。

関連技術の進化は、医薬品ロジスティクスを大きく変革しています。IoTセンサーは、輸送中の医薬品の温度、湿度、位置情報をリアルタイムでモニタリングし、異常発生時には即座に対応を可能にします。AIとビッグデータ解析は、過去の販売データや気象情報などを用いて需要を予測し、最適な在庫管理や輸送ルートの最適化に貢献します。RFIDやバーコードは、個々の医薬品の識別と追跡を可能にし、トレーサビリティを向上させます。ブロックチェーン技術は、医薬品の流通履歴を改ざん不可能な形で記録し、サプライチェーン全体の透明性と信頼性を高める可能性を秘めています。自動倉庫システムやロボットは、ピッキングや仕分け作業の自動化を進め、作業効率の向上と人為的ミスの削減に寄与します。特に、コールドチェーン技術は、定温輸送が必須な医薬品のために、保冷車や定温倉庫、蓄冷材などを活用し、厳格な温度管理を実現します。倉庫管理システム(WMS)や輸配送管理システム(TMS)も、これらの技術と連携し、ロジスティクス全体の効率化と可視化を支えています。

医薬品ロジスティクスを取り巻く市場背景は、多くの変化と課題を抱えています。世界的な高齢化社会の進展は、医薬品需要の増加を促しています。同時に、バイオ医薬品や再生医療等製品といった、より厳格な温度管理や特殊な取り扱いが必要な新薬の開発が進んでおり、ロジスティクスへの要求は高度化しています。GDPガイドラインの導入と浸透は、医薬品の流通品質に対する規制を強化し、業界全体に品質管理の徹底を求めています。サプライチェーンのグローバル化と多段階化は、流通経路を複雑にし、リスク管理の重要性を高めています。地震やパンデミックなどの災害リスクに備えた事業継続計画(BCP)の策定も、医薬品の安定供給を確保するために不可欠です。また、環境意識の高まりから、梱包材の削減や省エネルギー輸送など、サステナブルなロジスティクスへの取り組みが求められています。物流業界全体の人手不足も深刻な課題であり、自動化や省力化技術の導入が急務となっています。

将来展望として、医薬品ロジスティクスはさらなるデジタル化とデジタルトランスフォーメーション(DX)の加速が予測されます。AI、IoT、ブロックチェーンといった先端技術の活用は、サプライチェーン全体の可視化と効率化を一層推進するでしょう。コールドチェーン技術は、より精密な温度管理と、適用範囲の拡大が期待されており、特に再生医療等製品などの新たなモダリティへの対応が強化されます。サプライチェーンの強靭化は、災害やパンデミックなどの予期せぬ事態にも対応できる、レジリエントな供給体制の構築を目指します。個別化医療の進展に伴い、患者さん一人ひとりに合わせた少量多品種の医薬品を、必要な時に必要な場所へ届けるオンデマンド配送のニーズが高まるでしょう。ラストワンマイル配送においては、ドローンや自動運転技術の導入が検討されており、より迅速かつ効率的な配送が実現する可能性があります。環境負荷低減への取り組みも加速し、梱包材の削減や電気自動車(EV)トラックの導入など、サステナブルなロジスティクスへの転換が進むでしょう。また、医薬品メーカーと物流専門企業との連携強化や、異業種からの新たな技術やノウハウの導入も、業界全体の発展に寄与すると考えられます。グローバルな医薬品サプライチェーンの構築と管理も、国際的な医薬品流通の増加に伴い、その重要性を増していくことになります。