医薬品包装機械市場の市場規模・シェア分析:成長動向と予測 (2025-2030年)

医薬品包装機械市場レポートは、機械の種類(一次包装機、二次包装機、ラベリング・シリアライゼーション、三次包装機)、自動化レベル(手動、半自動、自動)、包装形式(ブリスター、ボトル・バイアル、サシェ・スティックパック、カートニング・ケースパッキング)、用途(固形製剤、液体製剤、半固形製剤、注射剤)、および地域別にセグメント化されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

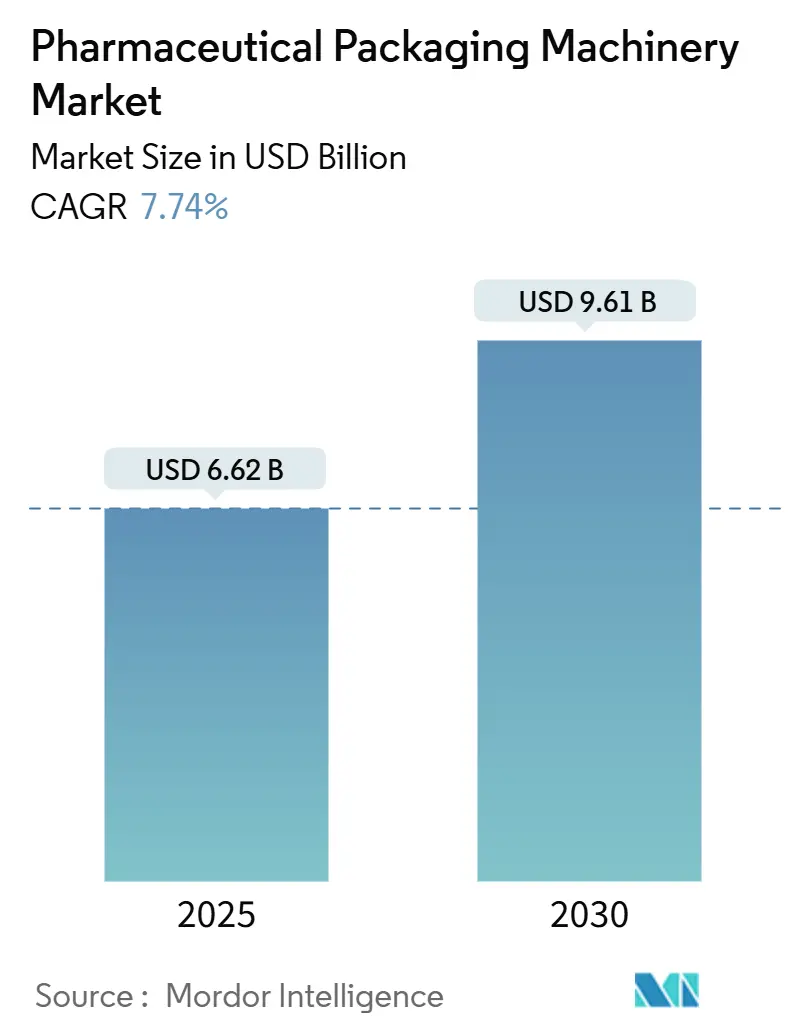

医薬品包装機械市場は、2025年には66.2億米ドルに達し、2030年までに96.1億米ドルへと成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.74%に上ります。この成長は、シリアル化義務、バイオ医薬品の成長、および自動化への投資が市場の軌道を形成する上で極めて重要な役割を果たしていることを示しています。特に、バイオ医薬品や注射剤治療薬が後期開発段階のパイプラインを支配しており、その無菌充填の必要性が、手動または半自動システムでは対応できない精密機器への設備投資を加速させています。

市場概要

米国医薬品サプライチェーンセキュリティ法(DSCSA)や欧州連合偽造医薬品指令(FMD)といった規制の期限は、包装機器を裁量的なアップグレードから不可欠なコンプライアンス資産へと変化させ、統合された充填、シーリング、およびアグリゲーション機能への需要を強めています。また、2021年以降、欧州におけるエネルギーコストが倍増したことにより、全体的な設備効率戦略の一環として、電力消費を削減する機械への購買決定がシフトしています。モジュール式でデジタル接続されたプラットフォームを持つ既存のサプライヤーは、サービス契約や予測メンテナンス分析を活用して、顧客の定着率を高め、スイッチングコストを上げています。

主要レポートポイント

* 機械タイプ別: 一次包装機器が2024年の市場シェアの54.64%を占め、市場を牽引しています。一方、二次包装機器は2030年までに8.43%のCAGRで拡大すると予測されています。

* 自動化レベル別: 自動システムは2024年に医薬品包装機械市場シェアの42.65%を占め、2030年までに8.93%のCAGRで成長すると予測されています。

* 包装形式別: ボトル/バイアル包装は2024年に28.53%の市場シェアを占めました。カートニングおよびケースパッキングは2030年までに9.22%のCAGRで拡大すると予測されています。

* 用途別: 注射剤(Parenterals)は2024年に医薬品包装機械市場規模の29.77%を占め、液剤(Liquids)は9.43%のCAGRで最も速い拡大が見込まれています。

* 地域別: 北米は2024年に医薬品包装機械市場シェアの39.5%を維持しましたが、アジア太平洋地域は予測期間中に9.75%のCAGRを記録すると予想されています。

グローバル医薬品包装機械市場のトレンドと洞察

推進要因

1. 厳格なシリアル化および追跡・追跡規制: 医薬品のトレーサビリティ法は、ブリスターキャビティからパレットまでのユニットレベル識別子とアグリゲーションを義務付けており、包装機械を不可欠なコンプライアンスインフラへと変えています。米国のDSCSAは2023年11月までに完全な相互運用可能なトレーサビリティを義務付け、欧州の指令は固有識別子と改ざん防止クロージャーを強制しています。中国も輸入医薬品の期限を2025年まで延長しており、これにより、欧米市場にサービスを提供する受託製造業者による機器購入が加速しています。ISO 15378は事実上の入札前提条件となり、GMP記録と機器ファイルを整合できるベンダーに絞り込まれています。

2. バイオ医薬品および注射剤の急速な成長: 2024年に販売された上位10治療薬のうち8つは、ISOクラス5環境と精密なガラス取り扱いを必要とするバイアル、シリンジ、またはオートインジェクターに包装されたバイオ医薬品でした。FDAは2024年に粒子汚染に関して47件の警告書を発行し、ゼロ欠陥の義務を強化し、自動目視検査カメラの設置を推進しています。遺伝子・細胞治療薬の小ロット生産は、高速のレガシー充填機を非経済的にするため、30分でフォーマット変更が可能なモジュール式機械が好まれています。サプライヤーは、無菌性を維持し、洗浄サイクルを短縮するサーボ駆動の投与ポンプや使い捨て流路で対応しています。

3. 自動化とインダストリー4.0統合の需要増加: 予測分析と電子バッチ記録は、試験段階から購買基準へと移行しています。接続されたブリスター機械は、シーリングプレートの温度、フォイルの張力、フィーダーの振動を分析し、不良が発生する前に逸脱を検知することで、早期導入企業では廃棄物を最大30%削減しています。FDAが2024年に発表したガイダンスは、電子データインテグリティを明確に支持しており、紙ベースのロットトラベラーからの移行を加速させています。クラウドベースの系譜モジュールは、各容器の履歴を保存し、リモート監査をサポートしますが、サイバーセキュリティ攻撃の表面も生み出します。サプライヤーは、侵害のリスクを軽減するために、ペネトレーションテストとファームウェアパッチをサービス契約に含めています。

4. 個別化された小ロット生産ワークフローの台頭: CAR-T療法や自家療法には、単一患者の用量を充填、ラベリング、シリアル化する「バッチ・オブ・ワン」機器が必要であり、時には病院のクリーンルームで使用されます。FDAは2024年に16の細胞・遺伝子製品を承認し、それぞれが温度センサー付きの改ざん防止二次包装を必要とする極低温バイアルで出荷されます。サプライヤーは、ロボットとバーコードリーダーを2平方メートルのフットプリント内に統合したコンパクトな充填機を発売し、治療センター近くでの分散型生産を可能にしています。プラットフォーム経済は、大量生産から多品種少量生産へとシフトしており、サプライヤーは物理的なユニット販売ではなく、ソフトウェアライセンスやサービスバンドルを通じて研究開発費を回収しています。

5. 医薬品サプライチェーンの国内回帰・ニアショアリング: 北米と欧州では、医薬品サプライチェーンの国内回帰とニアショアリングが進んでおり、これが包装機械市場の成長に寄与しています。

6. エネルギー効率の高い機械の調達基準化: 欧州では2021年以降のエネルギーコスト高騰を受け、電力消費を削減するエネルギー効率の高い機械が購買決定の重要な基準となっています。

抑制要因

1. 高度な機械の高額な設備投資: アイソレーター、シリアル化モジュール、インライン粒子検査を組み込んだ無菌ラインは800万米ドルを超えることがあり、多くのジェネリック医薬品メーカーは老朽化した資産に縛られています。新興地域の工場の40%は15年以上前の設備を稼働させており、北米の12%と比較して、輸出承認を妨げるコンプライアンスギャップが拡大しています。リースモデルも登場していますが、データ共有条項は知的財産に関する懸念を引き起こしています。

2. 厳格なバリデーションとコンプライアンスの複雑さ: 設置時、稼働時、性能適格性確認(IQ/OQ/PQ)は12ヶ月を要し、1ラインあたり150万米ドルの費用がかかることがあり、資金を拘束し、商業発売を遅らせます。FDAの2024年ガイダンスは継続的なプロセス検証を強調しており、メーカーは3バッチ研究を完了するのではなく、数年分の統計的制御データを保存する必要があります。サプライヤーは事前検証済みのテストスクリプトを出荷することで対応していますが、規制当局は依然として管轄区域固有の証拠を要求し、多市場での発売承認サイクルを長期化させています。

3. 半導体およびサーボドライブの不足: 2023年にリードタイムを長期化させた原材料不足は緩和されましたが、メカトロニクスエンジニアの不足は特にアジア太平洋地域で依然として続いています。

4. 熟練したメカトロニクス人材の不足: アジア太平洋地域や南米では、熟練したメカトロニクス人材の不足が課題となっています。サプライヤーは、現地技術者をメンテナンスに導く拡張現実(AR)サービスツールを組み込むことで、この人材ギャップを緩和し、駐在専門家への依存を減らしています。

セグメント分析

* 機械タイプ別:

* 一次包装機器は、容器の完全性と無菌性を確保する上で極めて重要な役割を担い、2024年の市場の54.64%を占めました。

* 二次包装機器は、グローバル出荷におけるケースおよびパレットレベルのアグリゲーションが義務化されたため、8.43%のCAGRでより速く拡大すると予測されています。2030年までに32億米ドルに達すると見込まれ、ビジョン検査カメラや2次元コードプリンターを組み込んだ改修が牽引します。

* ラベリングおよびシリアル化機械は、400パック/分以上で動作する高速インクジェットおよびレーザーコーダーの市場シェア獲得により、最も急速に成長するニッチ市場を形成しています。

* ブリスター包装は、アドヒアランス向上を目的としたボトルからユニットドーズパックへの移行により、新たな投資を受けています。

* カートニングは、可変データ印刷や改ざん防止シーリングを統合することで、バリューチェーンを向上させています。

* 自動化レベル別:

* 自動システムは、賃金インフレとゼロ欠陥包装に必要な精度を反映し、2024年の設置の42.65%を占め、8.93%のCAGRを維持すると予想されています。2030年までに50億米ドルを超えると予測され、生産ラインを中断することなく迅速な切り替えを可能にする協働ロボットが牽引します。

* 半自動機械は、製品の多様性がスループットよりも重視される臨床試験サイトや新興市場の工場で依然として魅力的です。

* 包装形式別:

* ボトルおよびバイアルプラットフォームは、経口固形剤と注射剤が依然としてユニット量の大部分を占めるため、2024年に28.53%の市場シェアを保持しました。

* カートニングおよびケースパッキングモジュールは、Eコマースチャネルとコールドチェーン出荷が改ざん防止カートンと機械可読コードを必要とするため、2030年までに9.22%のCAGRを記録すると予想されています。

* ブリスター機械は、リーク検出と100%ビジョンチェックを組み込むことで、設備コストを25%増加させますが、高価なリコールを削減します。

* プレフィルドシリンジおよびオートインジェクターは、ガラス製品の丁寧な取り扱いが可能なバイアルハンドリングラインへの二次投資を促進しています。

* スティックパックラインは、用量カスタマイズの恩恵を受ける小児用栄養剤や高齢者向けサプリメント向けに成長モードに入っています。

* 用途別:

* 注射剤(Parenterals)は、アイソレーターやバリアシステムを必要とする高利益のバイオ医薬品を反映し、2024年の医薬品包装機械市場規模の29.77%を占めました。

* 液剤(Liquids)は、小児および高齢者が飲みやすい形式を好むため、9.43%のCAGRで拡大すると予想されています。経口液剤ラインは、ガラスから軽量プラスチックボトルへの移行が進んでおり、抽出物を防ぐデュアルマテリアル充填バルブの設計がサプライヤーに求められています。

* 固形剤のブリスター機械は、オピオイドの転用を阻止するためにキャビティレベルのシリアル化を追加しており、欧州の規制当局は規制物質に対してこの機能を評価しています。

地域分析

* 北米は、DSCSAの施行、国内回帰インセンティブ、ノースカロライナ州やマサチューセッツ州などの州における無菌充填プロジェクトへの設備投資を補助する税額控除により、2024年の収益の39.5%を占める最大の地域基盤となっています。デジタルツインやエネルギーモニタリングへの投資は、試運転時間と運用費用の削減を目指しています。

* アジア太平洋地域は、米国および欧州連合の輸出仕様を満たそうとするインドおよび中国の工場に牽引され、9.75%のCAGRで最も速い軌道を示しています。インドは2024会計年度に279億米ドルの完成医薬品を出荷しており、この輸出依存度が企業に欧州グレードのシリアル化およびビジョンシステムの導入を促しています。

* 欧州は、プラント拡張よりも交換サイクルに結びついた安定した需要を維持しています。メーカーは、EU指令の完全施行(2024年に達成予定)に準拠するために、ボトル、ブリスター、バイアルラインにアグリゲーションカメラを改修し、エネルギー効率のアップグレードにより地域的に高い電力コストを軽減しています。ドイツ、イタリア、スイスは、Syntegon、IMA、Marchesiniなどの企業の本拠地であり、多国籍製薬会社が機器パートナーを調達する際に好む密なサービスネットワークを形成しています。

* 南米、中東、アフリカは、より小さなシェアを占めますが、国内生産政策に結びついた特定の機会を提供しています。ブラジルとアルゼンチンはDSCSAをモデルにしたシリアル化規制を導入し、インクジェットコーダーやケースアグリゲーターの購入を刺激しています。湾岸協力会議(GCC)諸国は、経済多様化の枠組みの下で地元のワクチン充填・仕上げ工場を推進しており、トレーニングとバリデーションサポートをバンドルするサプライヤーは、これらの新興市場で先行者利益を得ています。

競合状況

上位10社のサプライヤーが2024年の収益の約55%を支配しており、価格競争よりも専門化によって特徴づけられる中程度の集中市場となっています。どのベンダーも12%を超えるシェアを持たず、技術サービス、モジュール式プラットフォーム、デジタル付加価値が差別化の要因となっています。Syntegon、IMA、Marchesiniは、ダウンタイムを最小限に抑え、保証範囲を拡大する予測メンテナンスサブスクリプションを通じて、総所有コスト(TCO)を強調しています。Coesiaによる2024年のニッチブランドの単一プラットフォームへの統合は、一次、二次、およびシリアル化モジュールの一括調達を求める製薬会社に対応しています。

ソフトウェア機能は競争上の優位性として浮上しています。Antares Visionは、SAP ERPと統合するブロックチェーンベースのシリアル化に関する2024年の特許を出願し、同社を単なるハードウェアベンダーではなく、データインテグリティパートナーとして位置づけています。MG2やBausch + Ströbelのような小規模な挑戦者は、インフラの交換を必要とせずにパイロットから商業規模まで拡張できるモジュール式充填機で柔軟なバッチサイズをターゲットにしており、バイオ医薬品スタートアップや個別化医療生産者にアピールしています。2023年にリードタイムを長期化させた原材料不足は収まりましたが、メカトロニクスエンジニアの不足は特にアジア太平洋地域で続いています。エネルギー効率の指標は、欧州の顧客がリスト価格よりもキロワット時あたりの節約を重視するため、新たな競争の層を追加しています。

主要プレイヤー

* Syntegon Technology GmbH

* IMA S.p.A.

* Marchesini Group S.p.A.

* Uhlmann Group

* Romaco Holding GmbH

最近の業界動向

* 2025年11月: Antares Vision Groupは、ビジョンシステム向けエッジアナリティクスを専門とするカリフォルニア拠点のAIソフトウェアスタートアップを買収し、その技術を主力検査カメラに即座に統合することで、サブミクロン欠陥検出精度を15%向上させました。

* 2025年7月: Marchesini Groupは、生産を停止することなく1シフトあたり最大60回のフォーマット変更を実行できる協働ロボットケースパッカーを発表し、SKU回転率の高い個別化医療施設をターゲットにしています。

* 2025年5月: IMA Groupは、イタリアのフィレンツェにデジタルツインイノベーションセンターを開設しました。これにより、製薬会社の顧客は機器が出荷される前に完全な仮想工場受け入れテスト(FAT)を実行でき、現場でのバリデーション時間を推定で4週間短縮できます。

* 2025年2月: Syntegon Technologyは、クラウドベースの状態監視サービスを開始しました。これは、設置された充填機やキャッパーからのリアルタイムの振動、温度、真空データを安全な分析ポータルにストリーミングし、顧客が最大10日前に故障を予測し、計画外のダウンタイムを25%削減することを可能にします。

このレポートは、医薬品包装機械市場に関する包括的な分析を提供しています。医薬品包装機械とは、医薬品の安全性、完全性、および規制遵守を確保するために設計された装置であり、一次包装、二次包装、三次包装、ラベリング、シリアル化といった多岐にわたる包装プロセスを担います。本調査では、市場の動向、成長予測、競争環境、および将来の機会について詳細に掘り下げています。

市場の成長を牽引する主要な要因は複数存在します。第一に、「厳格なシリアル化および追跡・追跡規制」の導入が挙げられます。世界各国で製品単位レベルでのトレーサビリティが法的に義務付けられており、これにより医薬品メーカーは、既存の包装ラインにコーディングやアグリゲーションモジュールを追加するなどの対応を迫られています。第二に、「バイオ医薬品および注射剤の急速な成長」も重要な推進力です。これらの高価値でデリケートな製品の生産量が増加するにつれて、それらを安全かつ効率的に包装するための特殊な機械への需要が高まっています。第三に、「自動化とインダストリー4.0統合への需要増加」があります。人件費の上昇を背景に、ロボット工学やAIを活用した高度な自動化ラインの導入が進み、生産効率と品質の向上に貢献しています。第四に、「個別化された少量生産ワークフローの台頭」も市場を活性化させています。個別化医療やニッチ市場向けの製品が増える中、多様な製品に柔軟に対応できる包装ソリューションが求められています。第五に、「地政学的緊張に対応した医薬品サプライチェーンのリショアリングおよびニアショアリング」の動きが見られます。サプライチェーンの安定化とリスク分散のため、各国が国内または近隣国での生産を強化する傾向にあり、これが新たな包装機械への投資を促進しています。最後に、「ESG目標達成に向けた省エネルギー機械の調達基準化」も注目されています。環境・社会・ガバナンス(ESG)への意識の高まりから、エネルギー効率が高く、持続可能性に配慮した機械の導入が企業の重要な調達基準となっています。

一方で、市場の成長を阻害する要因も存在します。最も大きな課題の一つは、「高度な機械に対する高額な設備投資」です。特に中堅企業にとって、800万米ドルを超える初期費用は大きな財政的負担となり、さらに導入後の「厳格なバリデーションとコンプライアンスの複雑さ」も加わります。医薬品業界特有の厳しい規制要件を満たすための検証プロセスは、最大12ヶ月にも及ぶことがあり、これが資本予算と製品発売スケジュールを圧迫する要因となっています。また、「半導体およびサーボドライブの不足」といったサプライチェーンの問題も、機器のリードタイムを長期化させ、導入計画に遅延をもたらしています。さらに、「ライン統合のための熟練したメカトロニクス人材の不足」も深刻な問題です。高度に自動化されたシステムを設計、導入、運用するためには専門的な知識とスキルを持つ人材が不可欠ですが、その確保が困難な状況です。

本レポートでは、市場を多角的に分析しています。具体的には、機械タイプ(一次包装機器、二次包装機器、ラベリングおよびシリアル化機器、三次包装機器)、自動化レベル(手動、半自動、自動)、包装形式(ブリスター包装、ボトル/バイアル包装、サシェおよびスティックパック、カートニングおよびケースパッキング)、用途(固形剤、液剤、半固形剤、注射剤)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)といった詳細なセグメントに分けて市場規模と成長予測(金額ベース)を提供しています。

主要な予測データとして、医薬品包装機械市場は2030年までに96.1億米ドルに達すると見込まれています。地域別では、契約製造のアップグレードに牽引され、アジア太平洋地域が9.75%の年間平均成長率(CAGR)で最も速い成長を遂げると予測されています。機械タイプ別では、製品の無菌性を保護する極めて重要な役割から、一次包装機器が2024年の収益の54.64%を占め、市場を牽引しています。自動化レベル別では、労働コストの上昇をロボット工学で相殺する企業の動きが活発化しており、自動ラインが8.93%のCAGRで成長すると予測されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。Syntegon Technology GmbH、IMA S.p.A.、Marchesini Group S.p.A.、Uhlmann Groupなど、多数の主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向がプロファイルされています。また、市場の機会と将来の展望についても、未開拓の領域や満たされていないニーズの評価を通じて言及されており、今後の市場発展の方向性が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 厳格なシリアル化および追跡・追跡規制

- 4.2.2 バイオ医薬品および注射薬の急速な成長

- 4.2.3 自動化とインダストリー4.0統合への需要の増加

- 4.2.4 パーソナライズされた少量生産ワークフローの台頭

- 4.2.5 地政学的緊張に対応した医薬品サプライチェーンの国内回帰とニアショアリング

- 4.2.6 ESG目標の中で調達基準となるエネルギー効率の高い機械

-

4.3 市場の阻害要因

- 4.3.1 高度な機械に対する高額な設備投資

- 4.3.2 厳格な検証とコンプライアンスの複雑さ

- 4.3.3 半導体およびサーボドライブの不足による機器のリードタイムの混乱

- 4.3.4 ライン統合のための熟練したメカトロニクス人材の限られた可用性

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因が市場に与える影響

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 機械の種類別

- 5.1.1 一次包装装置

- 5.1.2 二次包装装置

- 5.1.3 ラベリングおよびシリアル化装置

- 5.1.4 三次包装装置

-

5.2 自動化レベル別

- 5.2.1 手動

- 5.2.2 半自動

- 5.2.3 自動

-

5.3 包装形式別

- 5.3.1 ブリスター包装

- 5.3.2 ボトル/バイアル包装

- 5.3.3 サシェおよびスティックパック

- 5.3.4 カートニングおよびケースパッキング

-

5.4 用途別

- 5.4.1 固形物(錠剤/カプセル)

- 5.4.2 液体

- 5.4.3 半固形物

- 5.4.4 非経口薬(注射剤)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米諸国

- 5.5.3 欧州

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他の欧州諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリアおよびニュージーランド

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 アラブ首長国連邦

- 5.5.5.1.2 サウジアラビア

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東諸国

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ケニア

- 5.5.5.2.3 ナイジェリア

- 5.5.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Syntegon Technology GmbH

- 6.4.2 IMA S.p.A.

- 6.4.3 Marchesini Group S.p.A.

- 6.4.4 Uhlmann Group

- 6.4.5 Romaco Holding GmbH

- 6.4.6 Optima Packaging Group GmbH

- 6.4.7 MULTIVAC Group

- 6.4.8 Körber AG (Medipak Systems)

- 6.4.9 Antares Vision Group S.p.A.

- 6.4.10 Coesia S.p.A.

- 6.4.11 Bausch + Ströbel Maschinenfabrik Ilshofen GmbH + Co. KG

- 6.4.12 ACG Packaging Private Limited

- 6.4.13 Ishida Co. Ltd.

- 6.4.14 PAC Machinery Group Inc.

- 6.4.15 Accutek Packaging Equipment Companies Inc.

- 6.4.16 Vanguard Pharmaceutical Machinery Inc.

- 6.4.17 MG2 s.r.l.

- 6.4.18 Becton Dickinson and Company

- 6.4.19 SSI SCHÄFER Group

- 6.4.20 Herma GmbH

- 6.4.21 Videojet Technologies Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医薬品包装機械は、医薬品を安全かつ効率的に包装するための専門機械群です。これらは、医薬品の品質保持、汚染防止、誤投薬リスクの低減、流通効率の向上に不可欠な役割を担います。特に、医薬品製造ではGMP(Good Manufacturing Practice)をはじめとする厳格な品質管理基準や法規制への適合が求められ、高い信頼性と精度が要求されます。医薬品の有効成分を保護し、患者様が安心して使用できる状態を維持するため、その機能は多岐にわたります。

医薬品包装機械は、機能と包装段階に応じて多種多様です。医薬品が直接触れる「一次包装機械」には、液体、粉体、錠剤などを容器に充填する充填機(液体、粉体、錠剤・カプセル用)、容器を密閉するシーリング機、錠剤やカプセルを個別に包装するブリスター包装機(PTP含む)、ストリップ包装機、アルミピロー包装機などがあります。一次包装された製品をさらに包装する「二次包装機械」には、製品を箱詰めするカートニングマシン、複数製品を束ねるバンドリングマシン、シュリンク包装機、ラベリングマシンなどが挙げられます。輸送・保管のための「三次包装機械」として、段ボール箱に詰めるケーシングマシン、パレットに積み付けるパレタイザー、パレット積載物を固定するストレッチラッパーなどがあり、これらが連携して最終包装プロセスを構成します。

医薬品包装機械の主な用途は、品質保持、安全性確保、生産効率向上、そして法規制遵守に集約されます。品質保持では、医薬品の安定性、無菌性、有効性を維持するため、適切な密閉性、遮光性、防湿性を持つ包装が施されます。安全性においては、異物混入防止に加え、誤投薬を防ぐ識別性の高い包装や、子供の誤飲を防ぐチャイルドレジスタンス包装も重要です。生産効率向上は、自動化を通じて人件費削減と生産性向上を実現します。また、近年では、シリアル番号付与による偽造医薬品対策やサプライチェーン全体のトレーサビリティ確保も担います。これらの機能は、GMPやPIC/S GMP、FDAなどの国内外の厳格な法規制要件を遵守し、医薬品の信頼性を高める上で極めて重要です。

医薬品包装機械の進化は、様々な先端技術との融合によって支えられています。生産ラインの自動化・省人化を推進する「自動化・ロボット技術」は、人手作業削減、生産性向上、ヒューマンエラー防止に貢献します。異物混入、欠陥、印字不良などを自動検出する「画像処理・検査技術」は、品質保証に不可欠です。「IoTやAI」の導入により、機械のリアルタイム監視、予知保全、生産最適化が可能となり、スマートファクトリー化を加速させます。偽造対策として重要な「データ管理・トレーサビリティシステム」は、シリアル化やサプライチェーンの可視化を実現。無菌環境での包装を可能にする「クリーンルーム技術」や、装置の性能と信頼性を検証する「バリデーション技術」も欠かせません。近年では、省エネルギー化やリサイクル可能な包装材料への対応など、「環境配慮型技術」の重要性も高まっています。

医薬品包装機械市場は、複数の要因で持続的な成長を遂げています。世界的な高齢化社会の進展に伴う医療需要増加、新薬開発の活発化、特にバイオ医薬品市場の拡大は、新たな包装ニーズを生み出しています。ジェネリック医薬品の普及も、効率的な大量生産を可能にする包装機械の需要を押し上げています。医薬品の偽造対策やサプライチェーンの透明性確保を目的とした、各国政府によるトレーサビリティ強化の法規制も大きな推進力です。人件費高騰や労働力不足は、自動化・省人化への投資を促しています。一方で、厳格な規制要件への対応、多品種少量生産への柔軟な対応、高価な設備投資、サイバーセキュリティリスクなどが課題です。環境負荷低減への要求も高まり、持続可能な包装ソリューションの開発が求められています。

医薬品包装機械の将来は、技術革新と社会の変化に対応し、さらなる進化を遂げると予測されます。最も顕著なトレンドは「さらなる自動化・省人化」であり、ロボットやAI導入による完全自動化ラインの構築が進むでしょう。これにより、生産効率の最大化とヒューマンエラーの徹底排除が実現されます。「スマートファクトリー化」も加速し、IoT、ビッグデータ、AIを活用した生産管理、予知保全、品質管理が高度化されます。個別化医療の進展に伴い、多品種少量生産やフレキシブルな生産システムへの対応がより一層求められます。偽造対策としては、ブロックチェーン技術を活用した「トレーサビリティの高度化」が進み、サプライチェーン全体の信頼性が向上するでしょう。環境問題への意識の高まりから、サステナブルな包装材料の採用や省エネ設計など、「環境配慮」が重要な開発要素となります。さらに、データの信頼性と正確性を保証する「データインテグリティの強化」や、遠隔監視・メンテナンス技術の普及により、グローバルな生産体制の効率化が期待されています。