医薬品噴霧乾燥市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

医薬品スプレードライ市場レポートは、用途(賦形剤製造など)、製剤タイプ(低分子APIなど)、スプレードライヤータイプ(ロータリーアトマイザーなど)、規模(研究室/パイロットおよび商業規模)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

医薬品スプレードライ市場の概要

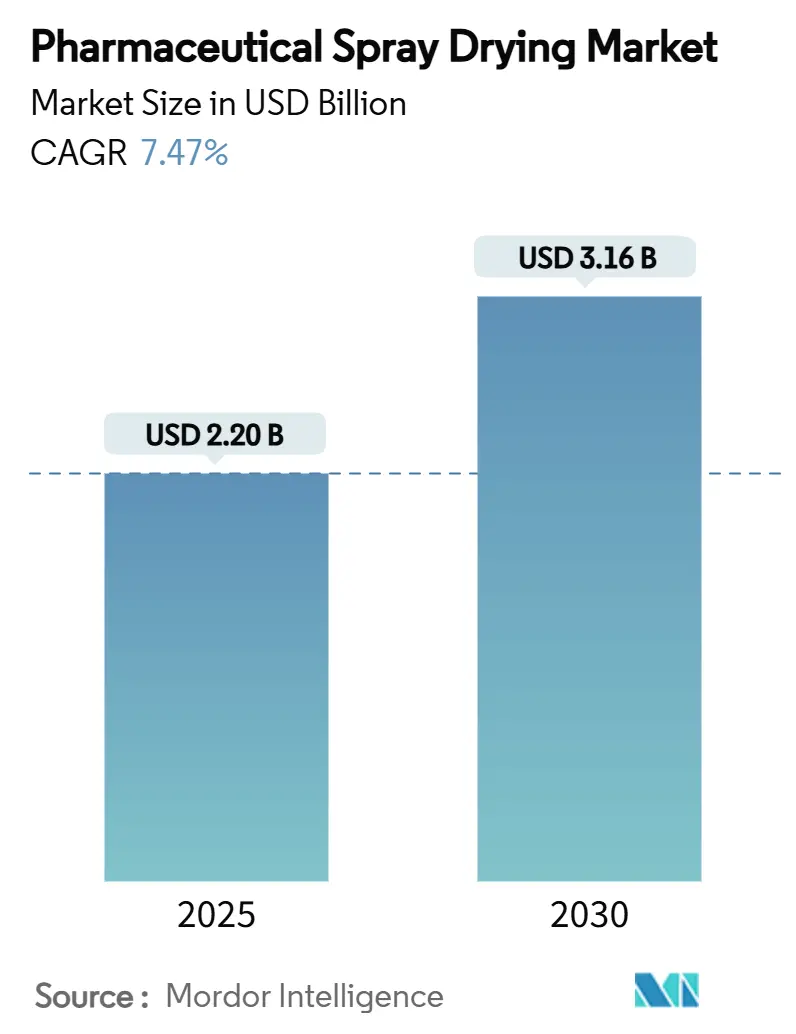

医薬品スプレードライ市場は、2019年から2030年を調査期間とし、2025年には22.0億米ドル、2030年には31.6億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)7.47%で拡大する見込みです。この成長は、溶解性の向上、迅速なバイオアベイラビリティ、スケーラブルな連続生産を優先する現代の医薬品開発戦略において、スプレードライ技術が不可欠な要素となっていることを示しています。市場の成長は、規制支援、高度な固体分散体への需要増加、および受託開発製造機関(CDMO)が統合された粒子工学サービスへと軸足を移していることに牽引されています。装置サプライヤーはリアルタイム分析と高度な自動化を組み込み、バイオ医薬品イノベーターは、低分子API、ワクチン、生物製剤、吸入療法などの開発サイクル短縮にこのプラットフォームを活用しています。持続可能性の要件、溶媒削減の義務、エネルギー効率の向上といった目標も、クローズドループシステムや融合分散システムの採用を加速させ、次世代治療薬の製造において医薬品スプレードライ市場が好ましい経路であることを裏付けています。市場の集中度は中程度です。

主要な市場動向と洞察

市場を牽引する要因:

* 薬物溶解性向上の需要増加: 開発中の分子の約40%が水溶性が低いため、治療効果を引き出す上でスプレードライによるアモルファス固体分散体が不可欠です。この技術は、グリセオフルビンの溶解時間を大幅に短縮し、バイオアベイラビリティを3倍に向上させる可能性を秘めています。コポビドンやヒプロメロースのマトリックスは消化管液中での過飽和状態を維持し、酢酸を用いた処理は弱塩基の溶解度を10倍に高めつつ、同等の生体内性能を維持します。これらの進歩が、医薬品スプレードライ市場への堅調な需要を支えています。

* 医薬品製剤サービスのアウトソーシング増加: 製薬業界は専門のCDMOへの依存を強めています。CatalentとSanofi Active Ingredient Solutionsの提携によるNiro PSD2/PSD4ドライヤーへのアクセス確保や、HovioneのViSync事業が細胞・遺伝子技術と粒子工学を組み合わせるなど、CDMOはモダリティの多様化を推進しています。連続処理技術が普及するにつれて、アウトソーシングはバリデーションリスクを軽減し、申請プロセスを加速させ、市場成長の基盤となっています。

* 吸入および口腔内薄膜療法の拡大: スプレードライは、室温保存可能な吸入型COVID-19ワクチン(AeroVaxなど)の開発を支え、より強力な粘膜免疫応答を生成しました。CanSinoBioのCovidencia Air吸入ワクチンは、筋肉内投与量の5分の1で同等の防御効果を達成しました。気管支拡張症治療用のプロバイオティクス乾燥粉末は86%のエアロゾル化効率を達成し、ナノ粒子シプロフロキサシン粉末は肺への沈着に適した40%の微粒子画分を示しました。これらの応用事例は、呼吸器および口腔内薄膜デリバリー分野における医薬品スプレードライ市場の拡大を促進しています。

* 連続処理技術の採用増加: FDAのICH Q13および先進製造技術プログラムは、スプレードライのフロー特性と合致する連続システムを明確に推進しています。GEAのConsiGmaラインは120時間で1500万錠を生産し、バッチ製造と比較してEファクター廃棄物を半減させました。統合されたPAT(プロセス分析技術)はリアルタイムで重要な品質特性を保証し、逸脱を減らし、Quality-by-Design(QbD)申請を容易にします。これらの効率性が、あらゆる規模で医薬品スプレードライ市場の魅力を高めています。

* 先進的な薬物送達プラットフォームに対する好意的な規制支援: 北米およびEUを中心に、先進的な薬物送達プラットフォームに対する規制当局の支援が市場の短期的な成長に寄与しています。

市場を抑制する要因:

* 高額な初期設備投資と運用コスト: 医薬品グレードのスプレードライヤーの設置には、HEPAフィルター、インライン分析装置、クラス100,000のクリーンルームを含め、200万~1000万米ドルが必要です。年間2,500~4,000 kWh/トンという高いエネルギー消費量や、メンテナンス、GMP認証にかかる費用が運用予算を20~25%増加させます。BÜCHIのS-300のような収率向上技術はこれらの負担を部分的に相殺しますが、小規模な企業はCDMOに委託することで、直接的な設備導入を避けつつ、市場全体の生産量を維持しています。

* 厳格なバリデーションとコンプライアンス要件: エンドツーエンドのGMPバリデーションは12~18ヶ月を要し、IQ/OQ/PQ、設計空間マッピング、環境適格性評価などが含まれます。無菌吸入粉末にはISO 8施設と徹底したバイオバーデンモニタリングが求められ、FDAの警告書は粉末取り扱いにおける不備が製品発売を停止させる可能性を指摘しています。生物製剤のスプレーはタンパク質完全性分析と長期安定性試験が必要であり、臨床までの時間を長期化させます。結果として、多くの企業が経験豊富なパートナーへのアウトソーシングを選択し、自社内の生産能力の成長を抑制しています。

* スプレードライ用賦形剤の限定的な入手可能性: 特にアジア太平洋地域や新興市場において、スプレードライに適した賦形剤の供給が限られていることが課題となっています。

* 高いエネルギー消費と持続可能性への懸念: 特にEUの厳しい環境規制がある地域では、スプレードライプロセスのエネルギー消費量とそれに伴う持続可能性への懸念が長期的な課題となっています。

セグメント分析

* 用途別: 賦形剤製造が2024年の収益の43.23%を占め、スプレードライが流動性、圧縮性に優れた粉末を生成し、錠剤製造を効率化する能力を強調しています。バイオアベイラビリティ向上用途はCAGR 9.34%で成長すると予測されており、溶解性の低い分子の治療価値を引き出すことに業界が注力していることを反映しています。味マスキング、徐放性、カプセル化も重要なニッチ分野です。

* 製剤タイプ別: 低分子APIは2024年の収益の47.54%を占め、結晶性活性物質をアモルファス形態に変換し、迅速な溶解と安定した生体内曝露を確保するためにこの技術が利用されています。ワクチン(mRNA/LNP形式を含む)は、CAGR 10.01%で最も急速に成長しているカテゴリーです。生物製剤は、穏やかな乾燥により三次構造を維持し、モノクローナル抗体では90%以上の粉末回収率と凍結乾燥品に匹敵する安定性を示しています。ペプチドおよび遺伝子治療の用途も注目を集めています。

* スプレードライヤータイプ別: ロータリーアトマイザーは2024年に41.23%のシェアを占め、遠心力による均一な液滴形成と商業生産に必要な高い処理能力を提供します。流動層/クローズドループシステムは、溶媒回収、窒素不活性化、可燃性有機流体の処理における安全性といった固有の利点により、CAGR 9.45%で成長すると予測されています。ノズルアトマイザーは、柔軟なスケールダウン能力とコスト効率からR&Dに不可欠です。

* 規模別: 商業規模のプラントは2024年の収益の68.65%を占め、大型医薬品の発売や、下流の錠剤、カプセル、フィルムコーティングと連携した24時間体制の連続生産ラインに牽引されています。研究室/パイロットユニットはCAGR 9.67%で成長すると予想されており、ハイスループットスクリーニング、個別化医療、希少疾患治療薬の開発と連動しています。

地域別分析

北米は2024年に40.23%のシェアを維持し、CDMOの豊富な能力、FDAのイノベーション推進姿勢、大手製薬会社による大規模な内部投資により、市場をリードしています。アジア太平洋地域は、中国、韓国、インドにおける積極的な生産能力拡大、政府のインセンティブ、簡素化された規制枠組みに牽引され、2030年までにCAGR 8.45%で最も急速に成長すると予測されています。ヨーロッパは堅実な製造拠点であり続け、Horizon Europeの助成金を受けて連続システムを導入しています。中東・アフリカおよび南米は、WHOの技術移転イニシアチブや国内の医療政策改革に後押しされ、地域的な製剤ハブへと進化しています。

競争環境

医薬品スプレードライ市場は中程度の断片化を示しており、上位5社が合計で約32%のシェアを占めています。GEA Groupはエンドツーエンドの連続製造向けに設計された統合型ConsiGmaモジュールを活用し、BÜCHI Labortechnikはデスクトップユニットを通じてR&D分野で優位性を保っています。Hovioneは3大陸にわたる製造ネットワークを活用し、ViSync(細胞・遺伝子製剤)やZerionのDispersome固体分散プラットフォームを含むサービスを提供しています。Catalentはスプレードライと無菌充填・仕上げを組み合わせることで生物製剤の顧客を獲得し、Serán BioScienceは統合されたスプレードライホットメルトラインを活用し、IND(治験薬申請)のタイムライン短縮に注力しています。プライベートエクイティによる専門能力の統合も進んでおり、Aurora CapitalによるSpray-Tek買収とその後のTRuCapSol買収は、中規模プロバイダーをターゲットとしたロールアップ戦略を示唆しています。競争上の差別化は、溶媒回収効率やリアルタイムの炭素排出量ダッシュボードといった持続可能性指標にますます依存しており、これがサプライヤー選定の枠組みに影響を与えています。

最近の業界動向

* 2025年1月:Aurora Capital PartnersがSpray-Tekを買収し、医薬品および栄養補助食品顧客向けの高度なカプセル化およびスプレードライ能力を強化しました。

* 2025年1月:HovioneとZerion PharmaがDispersome技術の商業化に向けた合弁事業を立ち上げ、Hovioneは呼吸器薬物送達および栄養補助食品用途における独占的権利を獲得しました。

* 2025年1月:Serán BioScienceは、オレゴン州ベンドに商業用スプレードライ、ホットメルト押出、流動層モジュールを統合した最先端プラント建設のため、2億米ドルを投資しました。

本レポートは、医薬品スプレードライ市場に関する詳細な分析を提供しています。スプレードライは、医薬品製造において液体またはスラリーを熱風の助けを借りて乾燥粉末、特に医薬品有効成分(API)に変換する重要な技術です。

世界の医薬品スプレードライ市場は、2030年までに31.6億米ドルに達すると予測されており、2025年から2030年の予測期間において年平均成長率(CAGR)7.47%で着実に成長する見込みです。

市場の成長を牽引する主な要因としては、薬物溶解性向上への需要の高まり、医薬品製剤サービスのアウトソーシング(CDMO)の増加、吸入剤および口腔内薄膜製剤の拡大、連続処理技術の採用促進、そして先進的な薬物送達プラットフォームに対する好意的な規制支援が挙げられます。

一方で、市場の成長を阻害する要因も存在します。これには、高額な初期設備投資と運用コスト、厳格なバリデーションおよびコンプライアンス要件(特にGMPバリデーションには12~18ヶ月を要する場合がある)、スプレードライに適した賦形剤の供給制限、そして高いエネルギー消費と持続可能性への懸念が含まれます。

本レポートでは、市場を様々な側面から詳細にセグメント化して分析しています。用途別では、賦形剤製造、カプセル化、バイオアベイラビリティ向上、その他の用途に分類されます。このうち、バイオアベイラビリティ向上用途は、2025年から2030年にかけてCAGR 9.34%と最も急速な成長が予測されています。

製剤タイプ別では、低分子API、バイオ医薬品・ペプチド、ワクチン(mRNA/LNPを含む)、吸入製剤などが対象です。スプレードライヤータイプ別では、ロータリーアトマイザー、ノズルアトマイザー、流動層/クローズドループ型などが分析されています。特に流動層/クローズドループ型ドライヤーは、溶媒回収能力や不活性雰囲気下での安全な操作性から人気が高く、2030年までCAGR 9.45%で成長すると見込まれています。

規模別では、研究室/パイロットスケールと商業スケールに分けられます。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米が対象となり、世界主要17カ国の市場規模とトレンドが推定されています。中でもアジア太平洋地域は、大規模な生産能力の拡大と政策的支援に支えられ、CAGR 8.45%で最も急速に成長する地域と予測されています。

医薬品受託開発製造機関(CDMO)は、高額な設備投資を必要とする機器、専門的な技術知識、および規制対応支援を提供することで、企業が多額の先行投資なしに製品開発を加速させる上で重要な役割を果たしています。

競争環境の分析では、市場集中度、市場シェア分析、そしてGEA Group AG、SPX FLOW Inc.、Büchi Labortechnik AGなど主要企業の詳細なプロファイルが含まれています。これらのプロファイルには、企業のグローバルおよび市場レベルの概要、主要事業セグメント、財務状況、従業員数、主要情報、市場ランク、市場シェア、製品とサービス、および最近の動向の分析が含まれます。

最後に、本レポートは、未開拓市場(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 薬物溶解度向上への需要の高まり

- 4.2.2 医薬品製剤サービスのアウトソーシングの増加

- 4.2.3 吸入剤および口腔内薄膜療法の拡大

- 4.2.4 連続処理技術の採用の増加

- 4.2.5 高度な薬物送達プラットフォームに対する好意的な規制支援

-

4.3 市場の阻害要因

- 4.3.1 高い初期設備投資と運用コスト

- 4.3.2 厳格なバリデーションとコンプライアンス要件

- 4.3.3 噴霧乾燥グレードの賦形剤の入手可能性の制限

- 4.3.4 エネルギー集約度と持続可能性への懸念

- 4.4 規制環境

-

4.5 ポーターの5つの力

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対立

5. 市場規模&成長予測 (金額、米ドル)

-

5.1 用途別

- 5.1.1 賦形剤製造

- 5.1.2 カプセル化

- 5.1.3 生体利用率の向上

- 5.1.4 その他の用途

-

5.2 製剤タイプ別

- 5.2.1 低分子API

- 5.2.2 バイオ医薬品 & ペプチド

- 5.2.3 ワクチン(mRNA/LNPを含む)

- 5.2.4 吸入製剤

- 5.2.5 その他

-

5.3 スプレードライヤータイプ別

- 5.3.1 ロータリーアトマイザー

- 5.3.2 ノズルアトマイザー

- 5.3.3 流動層 / 閉ループ

- 5.3.4 その他

-

5.4 スケール別

- 5.4.1 研究室 / パイロット

- 5.4.2 商業規模

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東 & アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東 & アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品およびサービス、および最近の動向の分析を含む)

- 6.3.1 GEAグループAG

- 6.3.2 SPX FLOW Inc.

- 6.3.3 Büchi Labortechnik AG

- 6.3.4 ProCepT NV

- 6.3.5 European SprayDry Technologies

- 6.3.6 Shandong Tianli Energy

- 6.3.7 Labplant UK

- 6.3.8 New AVM Systech

- 6.3.9 Advanced Drying Systems

- 6.3.10 Lemar Drying Engineering

- 6.3.11 Freund-Vector Corp.

- 6.3.12 Glatt GmbH

- 6.3.13 Fluid Air (Spraying Systems)

- 6.3.14 Syntegon Technology

- 6.3.15 Spray-Tek Inc.

- 6.3.16 Coperion GmbH

- 6.3.17 Carrier Vibrating Equipment

- 6.3.18 Powder Systems Ltd.

- 6.3.19 Innojet GmbH

- 6.3.20 Cyclops Spray Drying

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

医薬品噴霧乾燥は、液体状の医薬品原料や中間体を、微細な液滴として熱風中に噴霧し、瞬時に乾燥させることで、固体粒子を生成する重要な製剤技術でございます。この技術は、溶媒(水や有機溶媒)を効率的に蒸発させ、目的とする粒子径、形態、結晶形を持つ粉末を得ることを可能にします。特に、熱に弱い物質の処理や、特定の機能性を持つ粒子を設計する際に不可欠なプロセスとして、医薬品製造において広く利用されております。

噴霧乾燥の方式にはいくつかの種類がございます。まず、液滴を生成する噴霧方式としては、圧縮空気などを用いて液を微粒化する二流体ノズル方式、高圧で液を噴霧する圧力ノズル方式、そして高速回転するディスクによって液を飛散させる回転ディスクアトマイザー方式が挙げられます。これらの方式は、得られる粒子の特性や処理量に応じて選択されます。次に、熱風と液滴の接触方式としては、熱風と液滴が同じ方向に流れる並流式、逆方向に流れる向流式、そしてこれらを組み合わせた混合流式がございます。並流式は熱に弱い物質の乾燥に適しており、向流式は熱効率が良いという特徴がございます。また、使用する溶媒の種類や安全性に応じて、大気開放型のオープンサイクルシステムや、有機溶媒使用時に溶媒を回収し、爆発や毒性を防ぐ密閉型のクローズドサイクルシステムが使い分けられます。

医薬品噴霧乾燥の用途は多岐にわたります。最も重要な用途の一つは、難溶性薬物の溶解度と生体利用率を向上させるためのアモルファス固体分散体(Amorphous Solid Dispersion, ASD)の製造でございます。薬物とポリマーを溶媒に溶解させ、噴霧乾燥することで、薬物を非晶質状態でポリマー中に均一に分散させることが可能になります。これにより、消化管内での溶解速度が劇的に向上し、薬効の発現が期待されます。また、吸入剤や錠剤の原料として、均一な粒子径、球形度、嵩密度、流動性を持つ粉末を設計する粒子設計にも利用されます。薬物の安定性向上、徐放性付与、苦味マスキングなどを目的としたマイクロカプセル化や、液状製剤の粉末化、中間体の乾燥にも広く適用されております。さらに、タンパク質やペプチドなどの熱に弱いバイオ医薬品を、凍結乾燥の代替として安定的に粉末化する技術としても注目されております。

関連技術としては、他の乾燥技術との比較が重要です。凍結乾燥は熱に非常に弱い物質や高価な物質に適していますが、バッチ処理であり時間がかかるという欠点がございます。真空乾燥や流動層乾燥も低温での乾燥が可能ですが、噴霧乾燥のように微細な粒子を連続的に製造する能力には劣ります。また、粒子設計技術としては、超臨界流体技術による微粒子化や晶析、既存粒子の微細化を行う粉砕技術などがございますが、噴霧乾燥はこれらとは異なるアプローチで、特定の粒子特性を持つ粉末を効率的に製造できる点で差別化されております。製剤技術としては、ASD製造の代替技術としてホットメルト押出(HME)がございますが、噴霧乾燥はより広範な薬物やポリマーの組み合わせに対応できる利点がございます。

市場背景としましては、医薬品噴霧乾燥市場は堅調な成長を続けております。新薬候補の約70%が難溶性であると言われており、これらの薬物の溶解度と生体利用率を向上させるASD製造の需要が拡大していることが大きな要因です。また、バイオ医薬品市場の拡大に伴い、熱に弱いタンパク質やペプチドの安定化・粉末化ニーズも高まっております。医薬品製造における連続生産への移行の流れの中で、噴霧乾燥は連続プロセスに適しており、生産効率の向上に貢献します。ジェネリック医薬品の品質向上や、患者アドヒアランス向上を目指した吸入剤や口腔内崩壊錠などの製剤開発も、噴霧乾燥技術の需要を後押ししております。一方で、ラボスケールから生産スケールへのスケールアップの難しさ、高価な装置と運転コスト、有機溶媒使用時の安全性と環境負荷、製品回収率の最適化、熱安定性の低い薬物への適用限界といった課題も存在します。

将来展望としましては、医薬品噴霧乾燥技術はさらなる進化が期待されております。連続生産・プロセスインテンシフィケーションの進展に伴い、インラインでの品質モニタリング(PAT: Process Analytical Technology)の導入や、AI/機械学習を用いたプロセス最適化、予測制御がより一般的になるでしょう。これにより、生産効率と製品品質のさらなる向上が見込まれます。また、モジュール型で小型化された装置の開発が進み、少量多品種生産やオンデマンド製造への対応も可能になるかもしれません。新素材や新技術との融合も重要な方向性です。新しいポリマーや賦形剤の開発と組み合わせることで、ASDの性能がさらに向上し、バイオ医薬品の安定化技術も発展するでしょう。ナノ粒子化技術との融合により、より高度な粒子設計が可能になる可能性もございます。環境・安全性への配慮も一層強化され、グリーン溶媒の使用や溶媒回収効率の向上、密閉型システムの普及が進むと考えられます。将来的には、個別化医療への貢献として、3Dプリンティング技術との連携による複雑な製剤設計や、患者個々のニーズに合わせた医薬品のオンデマンド製造にも、噴霧乾燥技術が応用される可能性を秘めていると言えるでしょう。