パイプラインセキュリティ市場 – 規模・シェア分析 – 成長動向と予測 (2025-2030年)

世界のパイプラインセキュリティ市場レポートは、製品(天然ガス、原油、有害液体/化学物質など)、テクノロジーとソリューション(SCADAシステム、周辺セキュリティ、ICSセキュリティなど)、用途(陸上、海上、収集ネットワーク、精製製品など)、セキュリティの種類(物理的、OTサイバーセキュリティ、統合型)、および地域別に分類されています。市場予測は、価値(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

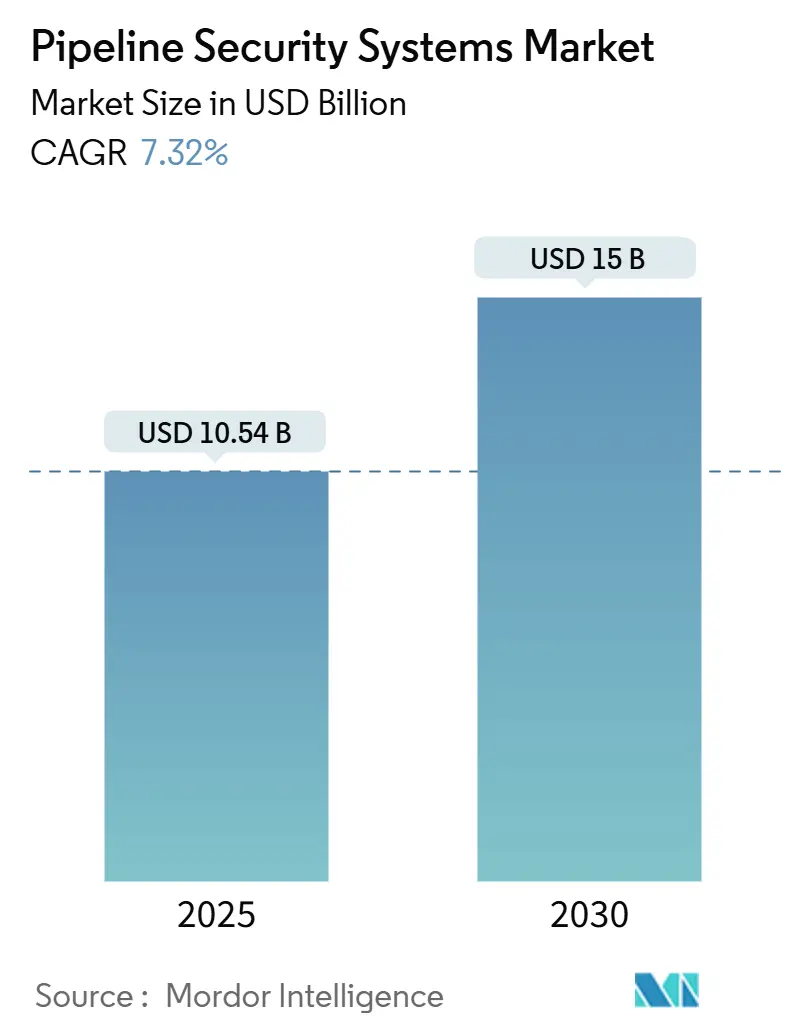

パイプラインセキュリティシステム市場は、2025年から2030年の予測期間において、堅調な成長が見込まれています。Mordor Intelligenceの調査レポートによると、市場規模は2025年に105.4億米ドル、2030年には150億米ドルに達し、予測期間中の年平均成長率(CAGR)は7.32%と予測されています。この成長は、地政学的緊張の高まり、厳格化する安全規制、および数千キロメートルに及ぶ多様な製品ラインの監視という技術的課題によって推進されています。

市場は、製品(天然ガス、原油、危険液体/化学物質など)、技術・ソリューション(SCADAシステム、境界セキュリティ、ICSセキュリティなど)、用途(陸上、海上、収集ネットワーク、精製製品)、セキュリティタイプ(物理的、OTサイバーセキュリティ、コンバージド)、および地域によってセグメント化されています。投資は、光ファイバー分散音響センシングとOTサイバーセキュリティ分析を統合したプラットフォームにシフトしており、脅威の迅速な特定と協調的な対応を可能にしています。また、水素およびCO₂パイプラインのセキュリティ確保も急務となっており、小分子ガスに対応した脆化監視および漏洩検知アルゴリズムの再調整が求められています。これらの動向は、センサーデータ、地理空間インテリジェンス、機械学習の洞察を単一の意思決定フレームワークに統合できるベンダーに有利な、複数年にわたる需要サイクルを支えています。

製品別に見ると、2024年のパイプラインセキュリティ市場において、天然ガスパイプラインが46%の市場シェアを占めました。これは、米国、カタール、オーストラリアにおけるLNG輸出施設の建設に支えられています。一方、水素およびCO₂パイプラインは、政府によるグリーン水素輸出回廊や炭素回収バリューチェーンへの投資により、2030年までに8.43%のCAGRで最も速い成長が予測されています。これらの新興ネットワークは、従来の天然ガスシステムでは提供できないリアルタイムのひずみセンシングと脆化分析を必要とします。原油パイプラインは高い流出責任のため安定したセキュリティ支出がありますが、電気自動車の普及により長期的な成長は鈍化しています。危険液体および化学物質パイプラインは、自動遮断弁や多要素境界制御に多額の予算を投入しています。

技術・ソリューション別では、監視制御およびデータ収集(SCADA)システムが2024年の収益の32%を占めましたが、統合されたエンドツーエンドプラットフォームは9.11%のCAGRで成長すると予測されています。これは、音響アラート、ビデオフィード、GISオーバーレイ、サイバー脅威テレメトリーを統合する単一のダッシュボードに対する運用者の選好を反映しています。SCADAベンダーに影響を与える脆弱性開示は、OT資産をエンタープライズITから隔離するためのゼロトラストアーキテクチャとマイクロセグメンテーションの採用を加速させています。境界セキュリティモジュール(フェンス、レーダー、サーマルカメラ)は依然として重要ですが、コンピュータビジョン分析が異常な活動を自律的に検知することで、市場シェアはプラットフォームライセンスへのバンドルに移行しています。

用途別では、陸上パイプラインが2024年の市場価値の57%を占めましたが、海上ルートはガイアナ、ブラジル、モザンビークの深海油田開発により、2030年までに9.80%のCAGRで成長を牽引すると予想されています。水深2,000メートルを超える深海や10,000 psiを超える圧力は、自律型水中ビークル(AUV)による巡回や海底音響アレイを必要とし、表面からは得られない早期警戒情報を提供します。収集・配送ネットワークは、基本的な圧力監視に依存する小規模な運用者が多いですが、EPAおよび州の規制強化により、バッテリー駆動の音響ノードやクラウドホスト型分析の採用が進んでいます。

セキュリティタイプ別では、物理的セキュリティが2024年の支出の51%を占めましたが、攻撃者が物理的破壊からデジタル侵害へとシフトしているため、OTサイバーセキュリティは8.01%のCAGRで最も速い成長を遂げると見込まれています。パッチ未適用エッジルーターを悪用してSCADAアクセスを得たVolt Typhoonキャンペーンは、サイバー侵害が物理的破壊の準備段階となり得ることを示しました。運用者は、ネットワークセグメンテーション、多要素認証、継続的な脆弱性スキャンを中核的な設備投資計画に統合しています。物理的およびサイバーの両方の分野で訓練を受けたチームが配置されたコンバージド運用センターが、マルチベクター脅威に対する単一のインシデント対応プレイブックを可能にする最良の慣行として浮上しています。

地域別分析では、北米が2024年の収益の38.27%を占める最大の市場であり、米国の300万キロメートルに及ぶパイプライン網とカナダの輸出回廊が貢献しています。PHMSAの2024年漏洩検知規則により、光ファイバー分散音響センシングの広範な改修と、故障隔離弁とリアルタイム分析の連携が加速しました。アジア太平洋地域は、中国、インド、東南アジアで建設中の世界のガスパイプラインの80%を占めており、9.52%のCAGRで最も速い地域的拡大が予測されています。中国の中央アジア回廊は、基本的なテレメトリーが不足していた既存のラインに新しい監視装置を導入しています。欧州市場は脱炭素化とロシアからの供給途絶後のレジリエンス強化という二重の課題に直面しており、水素パイプラインのリアルタイム脆化監視が求められています。中東では、サウジアラムコのJafurahラインのように、天然ガスと将来の水素輸送が可能なデュアルユースネットワークへの投資が進んでいます。

市場の主な推進要因には、国境を越えるエネルギー貿易ルートの拡大(CAGRへの影響+1.5%)、厳格な環境・安全規制(+1.2%)、破壊行為やテロ攻撃の増加(+1.0%)、AIを活用した漏洩検知の採用拡大(+0.9%)、光ファイバーセンシングの統合(+0.7%)、遠隔・無人運用の普及(+0.6%)が挙げられます。特に、ナイジェリア-モロッコパイプラインのようなメガプロジェクトは、複数の法域にまたがるためセキュリティの複雑さを増し、AIを活用した漏洩検知は97%の検出精度を達成し、運用効率を向上させています。

一方、市場成長を抑制する主な阻害要因には、高い導入・維持コスト(CAGRへの影響-0.8%)、複雑で異種混交のレガシーインフラ(-0.6%)、OTサイバーセキュリティ専門家の不足(-0.5%)、新興経済国における限られた予算配分(-0.4%)が挙げられます。光ファイバー分散音響センシングはキロメートルあたり10,000米ドルを超えるコストがかかる場合があり、古いSCADAシステムとの統合はデータサイロを生み出し、セキュリティリスクを高めます。

競争環境では、Honeywell、Siemens、ABB、Schneider Electric、Rockwell Automationなどの大手オートメーションコングロマリットが、既存のPLCおよびDCS設備にセキュリティモジュールをバンドルすることでプラットフォーム販売を支配しています。OptaSense、Senstar、Future Fibre Technologiesなどの光ファイバーセンシング専門企業は、漏洩関連の責任がプレミアム価格を正当化する重要な回廊で高マージンのニッチ市場を確立しています。市場の境界は曖昧になりつつあり、顧客は音響、熱、衛星、サイバーテレメトリーを統合できるコンバージドダッシュボードを求めています。これにより、データサイエンスの能力とセキュアバイデザインのコードベースを持つベンダーが有利になっています。CISAのSecure-by-Designのような規制イニシアチブは、暗号化されたファームウェア、署名付きアップデート、オープンな脆弱性開示プログラムを備えた製品を提供するベンダーを優遇し、調達基準を再構築しています。

最近の業界動向としては、2025年1月に西アフリカ諸国経済共同体がナイジェリア-モロッコガスパイプラインの入札を開始し、5,600キロメートル全線にわたる衛星監視と光ファイバー侵入検知を義務付けました。2024年12月には、アルゼンチンがVaca Muertaパイプラインに光ファイバー分散音響センシングの導入を義務付けました。また、2024年10月には、PHMSAが米国の約30万キロメートルの送電パイプラインに対し、30分以内に8%の漏洩を検知する性能を要求するバルブ設置および破裂検知規則を最終決定しました。これらの動向は、パイプラインセキュリティ市場の継続的な成長と技術革新を裏付けています。

このレポートは、世界のパイプラインセキュリティ市場に関する包括的な分析を提供いたします。パイプラインセキュリティシステムは、陸上パイプラインを不法侵入、テロ行為、破壊工作から保護し、脅威や漏洩を検知して事故発生前に警報を発することで、遠隔監視と危険な事故の回避を可能にするものです。本調査は、世界中の様々な商品パイプライン向けにベンダーが提供するセキュリティシステムの種類に焦点を当てており、アフターサービスは市場推定に含まれておりません。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 国境を越えたエネルギー貿易ルートの拡大

* 厳格な環境・安全規制の強化

* 破壊工作やテロ攻撃の発生頻度の増加

* AIを活用した漏洩検知ソリューションの採用拡大

* 既存ネットワークへの光ファイバーセンシング技術の統合

* 遠隔・無人パイプライン運用の普及

一方で、市場の成長を抑制する要因も存在します。

* 高い導入・維持コスト

* 複雑で異種混在のレガシーインフラ

* 資格のあるOT(オペレーショナルテクノロジー)サイバーセキュリティ専門家の不足

* 新興経済国における限られた予算配分

市場は、製品、技術・ソリューション、アプリケーション、セキュリティタイプ、地域別に詳細にセグメント化され、分析されています。

製品別:

天然ガス、原油、危険液体/化学物質、水素・CO₂パイプライン、その他製品。

技術・ソリューション別:

SCADA(監視制御・データ収集)システム、境界セキュリティ・侵入検知システム、産業用制御システムセキュリティ、ビデオ監視・GISマッピング、パイプライン監視センサー・分析、統合エンドツーエンドセキュリティプラットフォーム。

アプリケーション別:

陸上パイプライン、海上パイプライン、集荷・配送ネットワーク、精製製品パイプライン。

セキュリティタイプ別:

物理セキュリティ、OTサイバーセキュリティ、物理・サイバー融合ソリューション。

地域別:

北米(米国、カナダ、メキシコ)、欧州(英国、ドイツ、フランス、イタリア、その他欧州)、アジア太平洋(中国、日本、インド、韓国、その他アジア)、中東(イスラエル、サウジアラビア、アラブ首長国連邦、トルコ、その他中東)、アフリカ(南アフリカ、エジプト、その他アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

市場予測によると、パイプラインセキュリティ市場は2025年から2030年にかけて年平均成長率(CAGR)7.32%で成長すると見込まれています。製品セグメントでは、脱炭素化プログラムの加速に伴い、水素・CO₂ネットワークがCAGR 8.43%で最も速い成長を遂げると予測されています。地域別では、アジア太平洋地域が開発中の世界のガスパイプラインの80%以上を占めるため、新たなパイプラインセキュリティ投資を最も多く引き付けており、セキュリティソリューションのCAGRは9.52%と予測されています。

規制の影響も大きく、PHMSAの「30分以内に8%」の漏洩検知規則などの基準は、光ファイバー音響センシングやAI対応分析ソリューションへの移行を推進しています。また、Volt Typhoonのようなサイバー攻撃事例は、サイバー侵入が物理的破壊の準備段階となり得ることを示しており、ネットワークセグメンテーション、多要素認証、継続的な脆弱性スキャンへの予算配分が増加し、OTサイバーセキュリティソリューションの需要を牽引しています。

競争環境においては、市場集中度、戦略的動向、市場シェア分析が提供されています。主要企業としては、Honeywell International Inc.、General Electric Company、ABB Ltd.、Rockwell Automation Inc.、Siemens AG、Schneider Electric SEなどが挙げられます。特に、Honeywell、Siemens、ABB、Schneider Electric、Rockwell Automationは、PLCやDCSの既存の導入基盤を活用してセキュリティモジュールをアップセルし、統合セキュリティプラットフォーム市場を支配しています。

本レポートは、市場機会と将来の展望についても言及しており、今後の市場動向を理解するための重要な情報を提供いたします。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 バリューチェーン分析

- 4.3 マクロ経済要因が市場に与える影響

- 4.4 市場の推進要因

- 4.4.1 国境を越えたエネルギー貿易ルートの拡大

- 4.4.2 厳格な環境・安全規制

- 4.4.3 破壊工作やテロ攻撃の増加

- 4.4.4 AIを活用した漏洩検知ソリューションの採用拡大

- 4.4.5 既存ネットワークへの光ファイバーセンシングの統合

- 4.4.6 遠隔・無人パイプライン運用の普及

- 4.5 市場の阻害要因

- 4.5.1 高い導入・維持費用

- 4.5.2 複雑で異種混在のレガシーインフラ

- 4.5.3 資格のあるOTサイバーセキュリティ専門家の不足

- 4.5.4 新興経済国における限られた予算配分

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 新規参入者の脅威

- 4.8.2 買い手の交渉力

- 4.8.3 供給者の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品別

- 5.1.1 天然ガス

- 5.1.2 原油

- 5.1.3 有害液体・化学物質

- 5.1.4 水素およびCO?パイプライン

- 5.1.5 その他の製品

- 5.2 技術・ソリューション別

- 5.2.1 監視制御およびデータ収集(SCADA)システム

- 5.2.2 周辺警備および侵入検知システム

- 5.2.3 産業用制御システムセキュリティ

- 5.2.4 ビデオ監視およびGISマッピング

- 5.2.5 パイプライン監視センサーおよび分析

- 5.2.6 統合型エンドツーエンドセキュリティプラットフォーム

- 5.3 用途別

- 5.3.1 陸上パイプライン

- 5.3.2 海上パイプライン

- 5.3.3 集荷・配送ネットワーク

- 5.3.4 精製製品パイプライン

- 5.4 セキュリティタイプ別

- 5.4.1 物理セキュリティ

- 5.4.2 運用技術(OT)サイバーセキュリティ

- 5.4.3 物理・サイバー融合ソリューション

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 その他のアジア

- 5.5.4 中東

- 5.5.4.1 イスラエル

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 トルコ

- 5.5.4.5 その他の中東

- 5.5.5 アフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 エジプト

- 5.5.5.3 その他のアフリカ

- 5.5.6 南米

- 5.5.6.1 ブラジル

- 5.5.6.2 アルゼンチン

- 5.5.6.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ハネウェル・インターナショナル株式会社

- 6.4.2 ゼネラル・エレクトリック・カンパニー

- 6.4.3 ABB株式会社

- 6.4.4 ロックウェル・オートメーション株式会社

- 6.4.5 シーメンスAG

- 6.4.6 シュナイダーエレクトリックSE

- 6.4.7 オプタセンス株式会社

- 6.4.8 センスター・コーポレーション

- 6.4.9 華為技術株式会社

- 6.4.10 環境システム研究所株式会社 (Esri)

- 6.4.11 タレスS.A.

- 6.4.12 BAEシステムズplc

- 6.4.13 フューチャー・ファイバー・テクノロジーズ株式会社

- 6.4.14 エルビット・システムズ株式会社

- 6.4.15 インター・パイプライン株式会社

- 6.4.16 アルストムSA

- 6.4.17 モドコン・システムズ株式会社

- 6.4.18 アイ・トラックス株式会社

- 6.4.19 バンドウィーバー・テクノロジーズ株式会社

- 6.4.20 マガル・セキュリティ・システムズ株式会社

- 6.4.21 レイドス・ホールディングス株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

パイプラインセキュリティとは、ソフトウェア開発における継続的インテグレーション(CI)および継続的デリバリー(CD)のパイプライン全体を通じて、セキュリティを確保するための一連のプロセス、ツール、およびプラクティスを指します。これは、開発の初期段階からデプロイ、そして運用に至るまで、ソフトウェアのライフサイクル全体にわたって脆弱性の混入を防ぎ、悪意ある改ざんを検知・防止し、コンプライアンスを遵守することを目的としています。DevSecOpsの概念において中心的な役割を担い、セキュリティを開発プロセスに「シフトレフト」、つまり可能な限り早い段階で組み込むことを重視します。これにより、後工程での修正コストを削減し、より安全で信頼性の高いソフトウェアを迅速に提供することが可能となります。

パイプラインセキュリティには多岐にわたる種類が存在します。まず、コードセキュリティとして、静的アプリケーションセキュリティテスト(SAST)や動的アプリケーションセキュリティテスト(DAST)が挙げられます。SASTはソースコードやバイナリを解析して潜在的な脆弱性を特定し、DASTは実行中のアプリケーションをテストして脆弱性を検出します。また、ソフトウェアコンポジション解析(SCA)は、オープンソースコンポーネントやサードパーティライブラリの既知の脆弱性を特定し、ライセンスコンプライアンスを管理します。次に、インフラストラクチャセキュリティでは、Infrastructure as Code(IaC)の設定ミスをスキャンしたり、コンテナイメージの脆弱性を検査したり、クラウド環境の設定がセキュリティベストプラクティスに準拠しているかを確認したりします。サプライチェーンセキュリティは、ソフトウェアの依存関係やビルドプロセスにおける信頼性を検証し、悪意のあるコンポーネ混入や改ざんを防ぎます。さらに、パイプラインツールやリソースへのアクセス管理も重要であり、最小権限の原則に基づいたアクセス制御や、APIキーや認証情報などのシークレットを安全に管理する仕組みが求められます。コンプライアンスと監査の側面では、業界規制や内部ポリシーへの準拠を自動的にチェックし、すべての変更履歴やセキュリティイベントの監査証跡を生成します。最後に、デプロイ後のランタイムセキュリティもパイプラインセキュリティの一部と見なされ、本番環境でのアプリケーションやインフラの継続的な監視、異常検知、脅威インテリジェンスの活用が含まれます。

パイプラインセキュリティの用途と重要性は、現代のソフトウェア開発において不可欠なものとなっています。最も重要なのは、早期の脆弱性発見です。開発ライフサイクルの早い段階でセキュリティ問題を特定し修正することで、手戻りのコストを大幅に削減できます。これは「シフトレフト」の原則を具体化するものです。また、セキュリティチェックを自動化することで、手動レビューの限界を補完し、開発プロセスの効率を向上させます。これにより、開発者はセキュリティ専門家でなくとも、セキュリティのベストプラクティスを容易に組み込むことができます。リスク軽減の観点からは、悪意ある攻撃、データ漏洩、サービス停止などのリスクを低減し、企業の評判と顧客の信頼を守ります。さらに、GDPR、PCI DSS、SOC2などの規制要件への遵守を支援し、法的・財務的リスクを回避します。パイプラインセキュリティは、開発、運用、セキュリティチーム間の連携を強化し、DevSecOpsの実現を促進する上で中心的な役割を果たします。結果として、ソフトウェアの品質と信頼性が向上し、市場投入までの時間を短縮しながら、より安全な製品を提供できるようになります。

関連技術としては、前述のSASTツール(例:SonarQube、Checkmarx)、DASTツール(例:OWASP ZAP、Acunetix)、SCAツール(例:Snyk、Black Duck)が挙げられます。これらはコードやコンポーネントの脆弱性を自動的に検出します。IaCセキュリティツール(例:Checkov、Terrascan)は、TerraformやCloudFormationなどの設定ファイルにおけるセキュリティ上の問題を特定します。コンテナセキュリティツール(例:Trivy、Clair、Aqua Security)は、コンテナイメージの脆弱性スキャンやランタイム保護を提供します。シークレット管理ツール(例:HashiCorp Vault、AWS Secrets Manager)は、APIキーやデータベース認証情報などの機密情報を安全に保存・配布します。これらのツールは、Jenkins、GitLab CI/CD、GitHub Actions、Azure DevOpsといった主要なCI/CDプラットフォームと密接に統合され、パイプラインの各ステージで自動的にセキュリティチェックを実行します。また、脅威モデリングは、開発初期段階で潜在的な脅威を特定し、設計段階でセキュリティ対策を組み込むための手法です。最近では、ソフトウェアサプライチェーン全体の可視化と保護を目的とした専用プラットフォームも登場しています。

市場背景としては、DevOpsプラクティスの普及とクラウドネイティブ技術の台頭が挙げられます。開発サイクルの高速化に伴い、セキュリティも自動化・統合する必要性が高まりました。コンテナ、マイクロサービス、サーバーレスといったクラウドネイティブ技術の利用増加は、従来の境界型セキュリティ対策では不十分であり、開発プロセス全体でのセキュリティ確保が不可欠であることを示しています。また、SolarWinds事件に代表されるソフトウェアサプライチェーン攻撃の増加は、サプライチェーン全体のセキュリティを強化することの重要性を浮き彫りにしました。データ保護やプライバシーに関する規制(GDPRなど)の強化も、企業がセキュリティ対策を強化する大きな要因となっています。さらに、サイバーセキュリティ人材の不足が深刻化する中で、自動化されたパイプラインセキュリティは、限られたリソースでセキュリティレベルを維持・向上させるための有効な手段として注目されています。開発ライフサイクルの早い段階でセキュリティ対策を講じる「シフトレフト」の考え方が広く認識されるようになったことも、市場の成長を後押ししています。

将来展望として、パイプラインセキュリティはさらなる進化を遂げると予想されます。まず、AI/MLの活用がより一層進み、脆弱性検知の精度向上、誤検知の削減、そして未知の脅威の予測能力が強化されるでしょう。これにより、セキュリティ分析の効率と効果が飛躍的に向上します。次に、検出された脆弱性に対する自動修復機能の進化が期待されます。単に問題を指摘するだけでなく、修正パッチの自動生成や、推奨される修正案の提示、さらには自動的な適用までが可能になるかもしれません。また、CI/CDツール、統合開発環境(IDE)、チケット管理システムなど、開発エコシステム全体とのより深い統合が進み、開発者が意識することなくセキュリティが組み込まれる「セキュリティ・バイ・デザイン」が実現されるでしょう。デプロイ後のランタイムセキュリティとの連携も強化され、本番環境での継続的な監視と、そのフィードバックを開発パイプラインに還元する仕組みがより洗練されます。ソフトウェアサプライチェーンセキュリティは引き続き重要なテーマであり、SBOM(Software Bill of Materials)の普及や、サプライチェーン全体の信頼性評価の標準化と強化が進むと考えられます。最終的には、開発者のセキュリティ意識向上を促しつつ、使いやすく効果的なツールを提供することで、人間中心のセキュリティが実現され、パイプライン内のあらゆる要素に対する厳格な検証を行うゼロトラスト原則の適用がより一般的になるでしょう。これらの進化により、パイプラインセキュリティは、より自律的で、適応性が高く、包括的なものへと変貌していくと予測されます。