プラスチック製キャップ・クロージャー市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

プラスチックキャップ・クロージャー市場は、製品タイプ(スクリューキャップ、ディスペンシングキャップなど)、原材料(ポリプロピレン(PP)、高密度ポリエチレン(HDPE)など)、製造技術(圧縮成形、射出成形、ポストモールドTEバンド適用)、最終用途産業(飲料、食品など)、および地域別にセグメント化されています。市場規模と予測は、数量(百万トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

プラスチックキャップ・クロージャー市場の概要

本レポートは、プラスチックキャップ・クロージャー市場の規模、分析、競争環境、および2030年までの成長予測について詳細にまとめています。

市場規模と予測

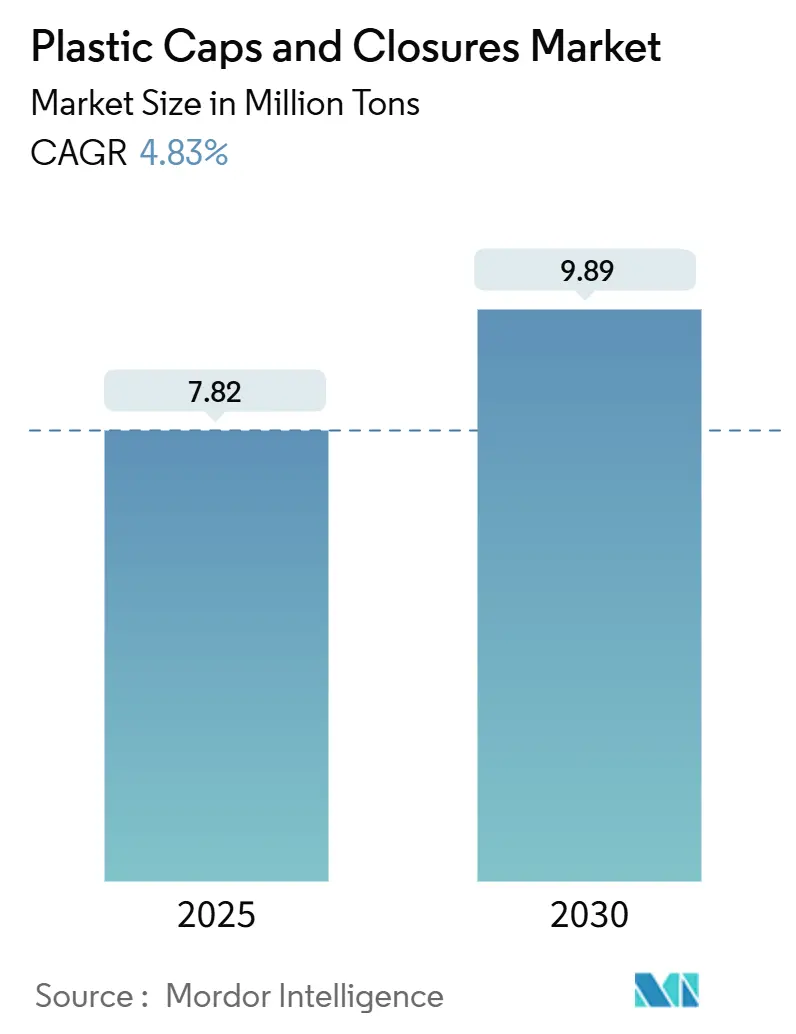

プラスチックキャップ・クロージャーの世界市場規模は、2025年には782万トンに達し、2030年には989万トンに成長すると予測されています。この期間における年平均成長率(CAGR)は4.83%です。調査期間は2019年から2030年で、市場集中度は低いとされています。地域別では、アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も速い成長率(2025年~2030年でCAGR 8.01%)を示すと見込まれています。主要企業には、Silgan Holdings Inc.、Aptar Group Inc.、BERICAP GmbH & Co. KG、Closure Systems International、Amcor PLCなどが挙げられます。

市場分析と主要な動向

市場の成長は、主に欧州におけるテザーキャップ(容器にキャップが繋がった状態を保つキャップ)の義務化、ASEAN地域での無菌PETボトル充填ラインの急増、およびチャイルドレジスタンス機能付きポリプロピレン製クロージャーに対する医薬品分野での需要拡大によって牽引されています。AmcorとBerry Globalの統合に代表される業界再編は、競争環境を大きく変化させており、メーカーは強化された拡大生産者責任(EPR)制度に対応するため、急速な対応を迫られています。

短期的な課題としては、プロピレンやエチレンといった原材料価格の変動が挙げられますが、圧縮成形技術への継続的な投資や再生材の利用拡大がコスト圧力の緩和に貢献しています。北米地域は、厳格な安全規制により高付加価値のクロージャー形式が有利に働いています。

主要な市場牽引要因

* EU使い捨てプラスチック指令によるテザーキャップの義務化(CAGRへの影響:+1.2%):2024年7月以降、3リットル未満の飲料容器にテザーキャップが義務付けられ、設計基準の変更と大規模な設備投資が必要となりました。これにより、ごみ削減目標の達成と消費者利便性の両立が図られ、北米でも同様の動きが見られます。

* ASEAN飲料工場における無菌PETボトル充填ラインの急増(CAGRへの影響:+0.8%):新しい無菌充填機は、製品の保存期間を最大12ヶ月延長し、プラスチック使用量を60.1%削減します。これにより、軽量かつ無菌のクロージャー需要が高まり、循環経済目標を支援する再生PETの取り組みと連動しています。

* 米国およびカナダにおける医薬品のチャイルドレジスタンスPPクロージャーへの移行(CAGRへの影響:+0.6%):改訂された毒物防止基準により、実演なしで85%のチャイルドレジスタンスが求められるようになり、安全性と成人によるアクセシビリティのバランスを取る精密成形ポリプロピレン製デザインへの移行が進んでいます。

* ラテンアメリカの乳製品におけるスクリューキャップ付きゲーブルトップカートンへの転換(CAGRへの影響:+0.4%):利便性と持続可能性を提供するため、再封可能なスクリューキャップ付きゲーブルトップ形式が採用されています。

* 欧州におけるクラフトビール輸出によるクラウンクロージャー需要の増加(CAGRへの影響:+0.3%)

市場の抑制要因

* プロピレンおよびエチレンの契約価格変動によるPP/PEマージンへの影響(CAGRへの影響:-1.1%):原材料価格の変動は、クロージャーメーカーの利益率を圧迫します。企業はヘッジ、再生樹脂ブレンド、自動化プログラムで対応しています。

* プレミアムスピリッツにおけるアルミニウム製ROPP(Roll-On Pilfer-Proof)キャップへの代替増加(CAGRへの影響:-0.7%):プレミアムスピリッツブランドは、バリア性能と品質の認識からアルミニウム製キャップを好む傾向があり、プラスチック製クロージャーのシェアを奪っています。

* 既存PETラインのテザーキャップ改修コスト(CAGRへの影響:-0.5%):欧州を中心に、既存設備をテザーキャップ対応に改修するためのコストが課題となっています。

* OECD市場における多層プラスチックに対するEPR(拡大生産者責任)料金の強化(CAGRへの影響:-0.4%)

セグメント分析

製品タイプ別:スクリュークロージャーが多用途性により優位

2024年には、スクリュークロージャーがプラスチックキャップ・クロージャー市場の65.56%を占めました。飲料、食品、医薬品の高速ラインとの普遍的な互換性、低単価、信頼性の高い密閉性がその優位性を支えています。ディスペンシングクロージャーは、調味料やパーソナルケア製品において、分量管理と衛生面での魅力から需要が高まり、2030年までに6.45%のCAGRで成長すると予測されています。不正開封防止およびチャイルドレジスタンス形式は、厳格な安全規制により需要が増加しています。テザーキャップ要件の増加は、すべてのスクリューバリアントの再設計を促進しており、軽量ボトルは樹脂使用量を削減しつつ密閉性を維持する高度なネジ山プロファイルを支持しています。

原材料別:ポリプロピレンがバイオベースイノベーションの中で主導

2024年には、ポリプロピレンがプラスチックキャップ・クロージャー市場の56.23%を占めました。その耐薬品性、耐熱性、加工性が食品および医薬品用途での地位を確立しています。高密度ポリエチレン(HDPE)は耐衝撃性が求められる工業用化学品包装に、低密度ポリエチレン(LDPE)は柔軟なスナップクロージャーに使用されます。PETバリアントは、単一素材パッケージがリサイクルシステムを簡素化し、EU規制に準拠したテザーデザインを可能にするため、成長しています。バイオベースおよびケミカルリサイクル樹脂は、7.95%のCAGRで拡大しており、EPR料金制度や消費者の持続可能性への期待に応えるため、ブランドが投資を進めています。

製造技術別:圧縮成形が効率性により市場シェアを牽引

2024年には、圧縮成形がプラスチックキャップ・クロージャー市場の47.64%を占めました。これは、厳密な寸法公差と低いスクラップ率を実現するためです。多段プレス機は、インモールドスリットやカメラビジョンを統合し、稼働時間を増やし、労働力を削減しています。射出成形は、複雑なチャイルドレジスタンスや多部品構造を必要とするディスペンシング形式において重要性を保っています。成形後の不正開封防止バンド適用は、5.98%のCAGRで進展しており、既存の設備を完全に交換することなく新しい安全基準に準拠できるため、中量生産の医薬品および食品ラインでの採用が拡大しています。

最終用途産業別:飲料用途が医薬品の成長の中でリード

2024年には、飲料が世界市場の48.56%を占めました。炭酸飲料、水、ジュース、ビールなどの製品には、軽量のスクリュー、クラウン、テザー形式が使用されています。高速充填機は、正確なトルク保持と酸素バリア特性を持つクロージャーを必要とし、飲料セグメントの規模の経済を支えています。医薬品クロージャーは、高齢化と厳格なチャイルドレジスタンス法により、2030年までに7.35%のCAGRで成長すると予測されています。食品、パーソナルケア、家庭用化学品セグメントも、それぞれ投与、香料保持、耐薬品性といった特定のニーズに対応する需要を維持しています。

地域分析

* アジア太平洋地域:2024年には世界市場の40.34%を占め、中国の規模、日本の品質基準、インドの飲料・医薬品分野の拡大に支えられています。ASEAN地域の無菌投資の波がクロージャー消費をさらに加速させ、循環経済政策が再生PETの採用を促進しています。

* 中東・アフリカ地域:2030年までに8.01%という最速のCAGRを記録すると予測されています。サウジアラビアやアラブ首長国連邦における多角化イニシアチブが包装分野への外国投資を呼び込み、トルコはその戦略的な輸出拠点を活用しています。ナイジェリアの人口増加と南アフリカの製造基盤が、飲料や家庭用品のクロージャー需要を押し上げています。

* 欧州:規制上の課題と持続可能性の機会が共存しています。テザーキャップ規制は高額なライン改修を強制する一方で、デザインの差別化を可能にしています。ドイツが技術的コンプライアンスプロジェクトを主導し、フランスがプレミアムデザインを推進、英国のEPR料金制度がコストモデルを再構築しています。モノマテリアルおよび再生材キャップへの移行が加速しています。

競争環境

AmcorとBerry Globalの2025年の株式合併により、世界最大の硬質・軟質包装材サプライヤーが誕生し、年間6億5,000万米ドルのシナジー効果と1億8,000万米ドルの研究開発費が期待されています。Silgan Holdings、Crown Holdings、AptarGroupなどの主要企業は、技術の幅と地域プレゼンスを深めるために、ターゲットを絞った買収や設備増強を進めています。SilganによるWeenerの買収は、ディスペンシングおよび特殊クロージャーラインを追加し、2,000万ユーロのシナジー効果が見込まれています。

企業は、テザーキャップの知的財産、圧縮成形技術の強化、バイオベース樹脂パートナーシップを通じて差別化を図っています。自動化、インラインビジョン検査、エネルギー効率の高いツーリングが設備投資の主要な対象となっており、原材料価格の変動の中でも利益率の維持を支援しています。EPR主導の材料イノベーションと新興市場における地産地消型生産の戦略的追求は、プラスチックキャップ・クロージャー市場におけるレジリエンスと持続可能性への競争的転換を示しています。

最近の業界動向

* 2025年4月:MERCOSURが、EUの化学リサイクル規定に準拠した使用済み食品グレードPETに関する規則草案を発表しました。

* 2025年1月:AmcorとBerry Globalの全株式合併が完了し、年間6億5,000万米ドルのシナジー効果を目指しています。

* 2024年8月:Origin MaterialsがPCO 1881ネック用のテザーPETキャップを発表し、2024年第4四半期に発売予定です。

* 2024年7月:SilganがWeenerの買収を完了し、年間2,000万ユーロのシナジー効果を予測しています。

このレポートは、世界のプラスチックキャップ・クロージャー市場に関する詳細な分析を提供しています。プラスチックキャップ・クロージャーは、リサイクル可能で軽量であるという特性から、炭酸飲料や非炭酸飲料、工業製品など幅広い用途のパッケージングに理想的であり、医薬品、化粧品、トイレタリー製品などの最終用途産業において大きな機会を創出しています。

市場は、用途(食品、医薬品、飲料、化粧品、トイレタリー)、原材料(PP、HDPE、LDPEなど)、および地域別にセグメント化されており、各セグメントの市場規模と予測は金額(USD百万)で提供されています。また、製品タイプ別(スクリュークロージャー、ディスペンシングクロージャー、チャイルドレジスタントクロージャー、タンパーエビデントクロージャー、クラウンクロージャー、ROPP、スナップ/プレスオンクロージャー)、原材料別(ポリプロピレン、高密度ポリエチレン、低密度ポリエチレン、ポリエチレンテレフタレート、ポリ塩化ビニルなど)、製造技術別(圧縮成形、射出成形、ポストモールドTEバンド適用)、最終用途産業別(飲料、食品、医薬品、パーソナルケア・化粧品、家庭用・工業用化学品など)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細な分析が行われています。

市場規模と成長予測に関して、プラスチックキャップ・クロージャー市場は2025年に782万トンに達し、2030年には989万トンに達すると予測されており、年平均成長率(CAGR)は4.83%です。製品タイプ別では、汎用性と高速充填ラインとの互換性から、スクリュークロージャーが2024年に65.56%のシェアを占め、世界的な需要を牽引しています。地域別では、経済の多様化と消費財生産の拡大により、中東・アフリカ地域が8.01%の最も高いCAGRで成長すると見込まれています。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* EU使い捨てプラスチック指令によるテザーキャップの義務化: 2024年7月より、3リットル未満の飲料容器にキャップを容器に付けたままにするテザーキャップの採用が義務付けられ、ごみの削減を目指しています。

* ASEAN地域の飲料工場における無菌PETボトリングラインの急増: これが市場拡大に寄与しています。

* 米国およびカナダの医薬品分野におけるチャイルドレジスタントPPクロージャーへの移行: 安全性への意識の高まりが背景にあります。

* 中南米の乳製品業界におけるスクリューキャップ付きゲーブルトップカートンへの転換: パッケージングのトレンドの変化が影響しています。

一方で、市場の成長を抑制する要因も存在します。

* プロピレンおよびエチレンの契約価格の変動: これがPP/PEマージンに圧力をかけ、メーカーはリサイクル樹脂の利用やコスト効率の高い成形技術の導入を促されています。

* プレミアムスピリッツ分野におけるアルミニウム製ROPP(ロールオンピルファープルーフ)キャップへの代替: プラスチック製キャップの需要を一部奪っています。

競争環境については、市場集中度、戦略的動き、市場シェア分析が詳細に調査されています。AmcorとBerry Globalの合併は、業界最大のサプライヤーを誕生させ、年間6億5,000万ドルのコスト削減を実現し、研究開発投資を加速させることで競争を激化させると分析されています。主要企業としては、Silgan Holdings Inc.、Amcor PLC、Crown Holdings Inc.、AptarGroup Inc.、BERICAP GmbH & Co. KG、Guala Closures Groupなどが挙げられます。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EU使い捨てプラスチック指令によるテザーキャップ採用の義務化

- 4.2.2 ASEAN飲料工場における無菌PETボトル充填ラインの急増

- 4.2.3 米国およびカナダにおける医薬品のチャイルドレジスタンスPPクロージャーへの移行

- 4.2.4 ラテンアメリカの乳製品がスクリューキャップ付きゲーブルトップカートンへ移行

- 4.3 市場の阻害要因

- 4.3.1 プロピレンおよびエチレンの契約価格の変動がPP/PEマージンに影響

- 4.3.2 高級スピリッツにおけるアルミニウムROPPへの代替増加、プラスチックを侵食

- 4.4 産業バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(数量)

- 5.1 製品タイプ別

- 5.1.1 スクリューキャップ

- 5.1.2 ディスペンシングキャップ

- 5.1.3 チャイルドレジスタンスキャップ

- 5.1.4 タンパーエビデントキャップ

- 5.1.5 クラウンキャップ

- 5.1.6 ROPP (ロールオンピルファープルーフ)

- 5.1.7 スナップ/プレスオンキャップ

- 5.2 原材料別

- 5.2.1 ポリプロピレン (PP)

- 5.2.2 高密度ポリエチレン (HDPE)

- 5.2.3 低密度ポリエチレン (LDPE)

- 5.2.4 ポリエチレンテレフタレート (PET)

- 5.2.5 ポリ塩化ビニル (PVC)

- 5.2.6 その他の原材料

- 5.3 製造技術別

- 5.3.1 圧縮成形

- 5.3.2 射出成形

- 5.3.3 成形後TEバンド適用

- 5.4 最終用途産業別

- 5.4.1 飲料

- 5.4.2 食品

- 5.4.3 医薬品

- 5.4.4 パーソナルケアおよび化粧品

- 5.4.5 家庭用および工業用化学品

- 5.4.6 その他の最終用途産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Silgan Holdings Inc.

- 6.4.2 Amcor PLC

- 6.4.3 Crown Holdings Inc.

- 6.4.4 AptarGroup Inc.

- 6.4.5 BERICAP GmbH & Co. KG

- 6.4.6 Guala Closures Group

- 6.4.7 Closure Systems International

- 6.4.8 United Caps

- 6.4.9 Tecnocap S.p.A.

- 6.4.10 Blackhawk Molding Co.

- 6.4.11 Evergreen Packaging LLC

- 6.4.12 Tetra Pak International S.A.

- 6.4.13 ALPLA Group

- 6.4.14 Pact Group

- 6.4.15 Ball Corporation

- 6.4.16 Smurfit Westrock

- 6.4.17 Gerresheimer AG

- 6.4.18 O.Berk Company

- 6.4.19 Karl H. Bürkle GmbH (Bürkle)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

プラスチック製キャップ・クロージャーは、容器の開口部を密閉し、内容物の保護、漏洩防止、鮮度維持、そして利便性の高い取り出しを可能にするための重要な部品です。これらは、ポリエチレン(PE)、ポリプロピレン(PP)、PETなどの様々なプラスチック樹脂を主原料として製造され、それぞれの用途や内容物の特性に応じて最適な素材が選定されます。その機能は単なる密閉に留まらず、内容物の品質保持、安全性確保、そして消費者の使いやすさに大きく貢献しています。

種類は多岐にわたります。最も一般的なのは、容器の口にねじ込むタイプのスクリューキャップです。これには、一度開けると開封されたことがわかるタンパーエビデントバンド付きのものや、子供が容易に開けられないように工夫されたチャイルドレジスタンスキャップなどがあります。また、押し込むだけで密閉できるスナップオンキャップや、片手で開閉できるヒンジキャップ(フリップトップキャップ)は、シャンプーや洗剤、調味料などで広く利用されています。さらに、ポンプディスペンサーやスプレーキャップは、液体を霧状に噴射したり、一定量を押し出したりする機能を持つため、化粧品や医薬品、清掃用品などで不可欠です。その他にも、スポーツドリンク用のプッシュプルキャップ、計量カップを兼ねたキャップ、点眼薬や試薬用のドロッパーキャップなど、特定の用途に特化した多様な形状と機能を持つキャップが存在します。これらのキャップは、内容物の粘度、揮発性、保存期間、使用頻度などを考慮して設計されます。

用途は非常に広範です。食品・飲料分野では、ミネラルウォーター、清涼飲料水、乳製品、食用油、調味料、ソースなど、あらゆる液体・半固形食品の容器に用いられています。化粧品・パーソナルケア製品では、シャンプー、コンディショナー、ボディソープ、ローション、クリーム、歯磨き粉などに不可欠です。医薬品分野では、シロップ剤、錠剤容器、点眼薬などに、内容物の品質保持と安全な取り扱いを保証するために使用されます。家庭用品や工業製品においても、洗剤、漂白剤、潤滑油、接着剤、塗料などの容器に、内容物の特性に応じた耐薬品性や密閉性を持つキャップが選ばれています。これらのキャップは、製品の機能性と安全性を確保する上で、欠かせない役割を担っています。

関連技術としては、まず成形技術が挙げられます。精密な形状と高い生産性が求められるため、射出成形が主流ですが、近年では飲料用キャップを中心に、より軽量で生産効率の高い圧縮成形技術の導入も進んでいます。これにより、材料使用量の削減と製造コストの低減が図られています。また、密閉性を確保するためのシーリング技術も重要です。キャップの内側にライナー材(発泡ポリエチレン、アルミ箔など)を装着したり、電磁誘導シールを施したりすることで、内容物の酸化防止や長期保存を可能にしています。タンパーエビデントバンドの設計も、消費者が製品の未開封性を確認するための重要な技術です。さらに、開閉のしやすさ、液だれの防止、内容物の正確な吐出量など、消費者の利便性を高めるための機能性設計や、キャップにブランドロゴや使用方法を印刷する装飾技術も進化しています。

市場背景を見ると、プラスチック製キャップ・クロージャー市場は、世界のパッケージング市場の成長に伴い、安定した拡大を続けています。特に、消費者の利便性向上、製品の安全性と品質保持への要求の高まり、そしてEコマースの普及による輸送中の破損防止ニーズが市場を牽引しています。しかし、一方で、プラスチック廃棄物問題に対する環境意識の高まりや、使い捨てプラスチックに関する規制強化は、業界にとって大きな課題となっています。原材料価格の変動も、製造コストに影響を与える要因です。これに対し、メーカー各社は、軽量化、リサイクル可能な素材への転換、再生プラスチックの利用促進など、持続可能性への対応を強化しています。

将来展望としては、持続可能性への取り組みが最も重要なテーマとなるでしょう。軽量化は引き続き推進され、キャップの材料使用量をさらに削減する技術開発が進みます。また、リサイクルしやすい単一素材でのキャップ開発や、容器本体とキャップが一体化し、リサイクル時に分離されない「テザーキャップ」の普及が加速すると予想されます。再生プラスチック(PCRプラスチック)の利用拡大も不可欠であり、食品接触用途での安全性確保と供給安定化が課題です。長期的には、生分解性プラスチックやバイオマスプラスチックの適用も検討されますが、コストや性能、インフラ整備が今後の鍵となります。機能面では、より使いやすく、あらゆる年齢層の消費者に配慮したユニバーサルデザインの進化、そしてスマートパッケージング技術との融合も期待されます。例えば、NFC/RFIDタグを内蔵し、製品の真贋判定やトレーサビリティを提供するキャップ、あるいは内容物の鮮度を示すセンサーを組み込んだキャップなどが実用化される可能性があります。これらの技術革新は、環境負荷の低減と消費者の利便性向上を両立させながら、プラスチック製キャップ・クロージャーの新たな価値を創造していくことでしょう。